固定資產棄置費用會計處理探討

2013-08-10 02:51:56馮娟

對外經貿 2013年8期

關鍵詞:企業

馮 娟

(上海海事大學經濟管理學院,上海201306)

一、固定資產棄置費用概述

棄置費用也叫棄置成本或資產棄置義務(ARO,asset retirement obligation),通常指根據國家法律和行政法規、國際公約等規定,企業承擔的環境保護和生態恢復等義務所確定的支出,如核電站核設施等的棄置和恢復環境義務等。它與固定資產處置費用不同,固定資產處置費用的概念比較寬泛,一般指固定資產在報廢清理過程中所發生的各種支出,如房屋、建筑物、機器設備等的拆卸、整理、搬運、現場清理所花費的人工、材料和零星開支等。而固定資產棄置費用僅限定于特殊行業,除包括固定資產報廢、毀損時發生的運雜費、拆除固定資產所發生的支出或人工費外,還包括承擔義務及社會責任的其他支出,比如石油企業井下封堵、井場地貌的平整及恢復的費用、環保支出等。所以此類企業的固定資產處置費用已并入棄置費用中核算。

經濟全球化促進了會計的國際化進程。國際會計準則委員會、美國財務會計準則委員會以及英國石油行業會計委員會均發布了實務公報,對廢棄支出準備預提及支付的會計處理做了規定。我國也在2006年頒布的《企業會計準則第4號—固定資產》《企業會計準則第1 3號——或有事項》《企業會計準則第27號——石油天然氣開采》中提出棄置費用這一概念,趨同國際會計準則。

二、資產棄置費用會計處理的重要意義

(一)國家層面

我國是資源開采大國,與礦產資源開發增產相對應的是高昂的環境代價。例如《2010年中國國土資源統計年鑒》數據顯示,截至2009年我國礦山占用破壞土地達250萬公頃;肖序、許松濤在《資產棄置義務會計:理論詮釋與準則展望》中對我國2010年66家與采掘業有關的上市公司年報進行分析,發現僅有25.75%的公司確認了資產棄置義務。所以現實的環境保護的緊迫性與資產棄置義務會計信息披露的非充分性矛盾非常突出。

十八大報告把建設“美麗中國”提升到重要戰略層面,而資產棄置會計的完善無疑是適應了國家政策的宏觀要求和經濟社會發展的大背景,是貫徹以人為本科學發展觀的具體體現。

(二)企業層面

按照配比原則,費用應當在它所產生的收入被確認期間確認,舊會計準則在企業前期營運中沒有考慮棄置費用,使計提費用不足,利潤虛增。在資產處置時要承擔大額棄置費用,導致當期利潤大幅度減少甚至虧損。實施新會計準則規定的棄置費用會計處理符合資產負債表觀和權責發生制及配比原則的要求,較客觀真實地反映了企業資產狀況和每期的損益情況。

企業要對其棄置行為履行必要的義務,資產棄置會計將企業應承擔的環境義務計入固定資產的初始成本中,并以折舊的形式計入企業各年的費用中,將環境外部成本內部化,在很大程度上可以限制企業急功近利的短期行為,調動企業治理環境污染的積極性。

棄置費用會計處理模式的建立,為特殊行業的特定企業通過逐步積累儲備資金,最終有足夠的財力承擔環境恢復義務奠定了制度基礎。避免企業為一次性支付巨額的環境恢復成本而臨時籌資,可有效降低企業的財務風險。

三、我國現行的資產棄置義務會計處理

(一)新會計準則規定下的會計處理

1.初始確認

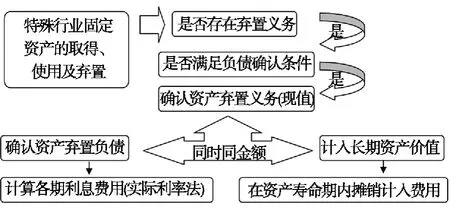

企業一項法定的資產棄置義務,并且滿足負債確認條件,即經濟利益很可能流出企業,并且金額能夠可靠計量這一標準就應當在該義務發生當期,以市場交易價格法或未來現金流量折現法計算的金額確認一項負債。企業在確認資產棄置義務的同時,應當以相同金額計入相關的固定資產價值中,即資產與負債同時增加相應的金額(見圖1)。

2.后續計量

計入資產和負債的棄置費用金額在資產的使用期內需進行兩方面的處理:一是確認利息費用并調整負債的金額,計算每年應計負債的利息時,按照原貼現率與各年初負債的金額之積計算。二是對資產計提折舊,折舊額為被資本化的棄置費用的攤銷金額(見圖1)。

圖1

(二)棄置費用會計處理實例

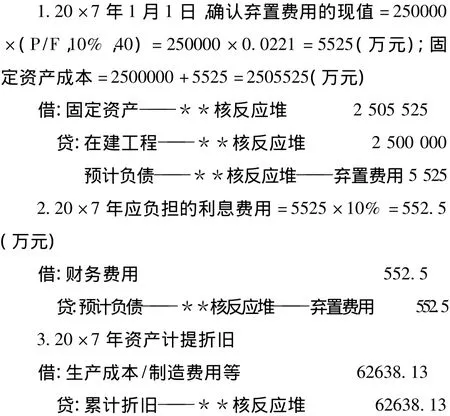

以2012年版的注冊會計師考試輔導教材例題(稍作改動)為例:乙公司經國家批準20×7年1月1日建造完成核電站核反應堆并交付使用,建造成本為2500000萬元,預計使用壽命40年,預計凈殘值為0。根據法律規定,企業應在該項設施使用期滿后將其拆除,并對其造成的污染進行整治,預計發生棄置費用250000萬元。假定適用的折現率為10%,折舊方法為直線法。

乙公司與棄置費用有關的賬務處理如下(分錄單位:萬元):

以后年度,企業應當按照實際利率法計算確定每年財務費用,財務處理略。

四、我國現行資產棄置義務確認與計量探討

(一)資產棄置義務負債確認

1.棄置費用固定資產范圍的確認

新會計準則指南中明確指出的僅有核電站和油氣資產、煤礦企業和化工企業等是否要確認,是否要分規模,還是不論大小都需計提,尚需在各行業會計處理應用中完善與規范。由于棄置費用金額大、性質特殊,可借鑒SFAS143的相關做法,通過專門的準則來對相關概念界定、各指標的核算和具體賬務處理以及對披露要求進行明確規定,相關準則制定部門應完善準則范圍規定。

2.完善資產棄置義務負債的確認

新會計準則中規定棄置費用確認應滿足預計負債確認條件,即經濟利益很可能流出企業,并且金額能夠可靠計量這一標準,這可能導致企業以義務履行時間、方式、金額具有不確定性為由,規避對資產棄置義務負債的確認。可以考慮借鑒FASB中企業對于棄置義務公允價值進行合理估計的充分信息標準,放棄負債確認中的經濟利益“很可能”流出標準,全面規避或有事項。通過情景分析法或者更加嚴密的分析方法預測現金流量的概率分布情況,再利用期望現金流量現值法對未來現金流量的可能性和金額現值加權平均,而不是僅僅估計單一的最可能值時,才確認資產棄置義務負債。

(二)資產棄置義務計量

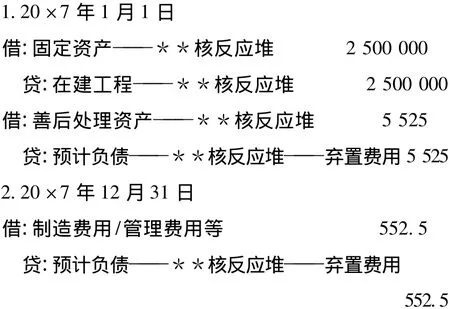

1.資產棄置費用預計現值在初始點一次性計入“善后處理資產”

棄置費用的現值在初始點一次性計入固定資產價值,這種處理不符合固定資產定義。資產棄置費用實質是需要對這部分預計負債分期分會計年度承擔,并且分期計提準備金,以便企業在處置資產時有相應的棄置費用金。報表使用者如果專業知識不夠或者沒有仔細分析,就會受到影響,棄置費用資產化增加了企業固定資產價值,導致資產總額虛增。

可以考慮借鑒2000年英國石油行業會計委員會發布的SORP2000《建議實務公告——石油天然氣勘探、開發、生產和放棄活動會計》對資產棄置費用的規定,建立“善后處理資產”賬戶,資產棄置費用預計現值在初始點一次性計入“善后處理資產”,這樣資產負債表就可以一目了然,不會把資產棄置義務與企業現實擁有的固定資產混淆,也不會影響到固定資產計價的質量。

2.預計棄置費用的終值和現值之差不應計入“財務費用”

根據新會計準則相關規定,財務費用是指企業為籌集生產經營所需資金而發生的籌資費用,包括利息支出、匯兌損益以及相關的手續費、企業發生的現金折扣等。棄置費用現值計入固定資產成本,只是將企業未來需要支付的大量費用分攤到固定資產的可使用年限中,考慮的是貨幣的時間價值,所以不應把預計棄置費用的終值和現值之差計入“財務費用”。將承擔的環境保護和生態恢復等支出計入固定資產成本,分期攤銷,在屬性上已將其歸結為生產性費用,與特殊行業的特定用途相一致。因此預計負債的終值和現值之間的差額應在各期通過實際利率法攤銷計入相關成本費用科目,即“管理費用”、“制造費用”等科目。

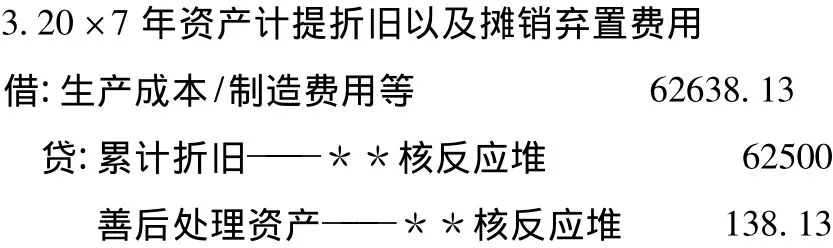

綜上,上述實例的會計處理應為:

[1]肖序,許松濤.資產棄置義務會計:理論詮釋與準則展望[J].會計研究,2013(3).

[2]毛麗娟,徐珊珊.資產棄置會計之利弊——兼談減少棄置費用確認的負面影響[J].財會月刊,2013(3).

[3]徐永凡.論固定資產棄置義務的確認與計量[J].商業會計,2010(6).

[3]鄧梅.論我國棄置費用會計核算的問題與對策[J].商業會計,2009(15).

[4]劉夏,萬麗梅.固定資產棄置費用會計處理探討[EB/OL].中華會計網校,2010-09-25.

[5]FASB.FAS143.Accounting for Asset Retirement Obligation.2001.

[6]FASB.FIN47.Accounting for Conditional Asset Retirement Obligation.2005.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26