我國證券市場股價長期走勢的影響因素分析

2013-08-12 00:55:24周振貴

時代金融 2013年6期

周振貴

(蘭州商學院統(tǒng)計學院,甘肅 蘭州 730030)

一、前言

股票市場是一個高風險高收益場所, 在能給投資者提供高收益預期的同時,其風險也不容忽視。為降低股市風險,提高收益率,有必要對影響股價的因素進行研究分析。

前人對于國內(nèi)證券市場股價影響因素的研究大致分為三類:一類是股價指數(shù)與宏觀經(jīng)濟變量的關聯(lián)性研究;一類是個股股價與其會計信息的關聯(lián)性研究;還有一類則是其它因素對股價影響的探討。但這些研究均從某一類影響因素入手,缺乏對更廣泛因素的綜合考慮,難以指導投資實踐。本文的研究對象落腳于微觀股價,從個股層面、市場層面、宏觀層面三個層面入手,找出我國證券市場中影響股價長期走勢的主要因素,以期指導投資實踐。

二、研究體系的建立

(一)樣本股票選擇

本文從1994 年以前上市的上海證券綜合指數(shù)成份股中隨機抽取30 支股票,對股價的長期影響因素進行實證研究。在統(tǒng)計學中,將樣本容量不小于30 的樣本稱之為大樣本,大樣本具有良好的統(tǒng)計特性,可以較好地代表總體,從而通過樣本特性可以較準確地估計總體特性。

(二)影響因素選擇

1.個股層面

每股收益(2X )。每股收益即每股盈利(EPS),又稱每股稅后利潤,每股盈余,指稅后利潤與股本總數(shù)的比率。一般認為每股收益對股價有較大影響,每股收益越高,反映企業(yè)的盈利能力越強,股價便應該給予越高估值。

每股凈資產(chǎn)(3X )。每股凈資產(chǎn)是指股東股東權益(凈資產(chǎn))與總股數(shù)的比率,它反映了每股股票所擁有的資產(chǎn)現(xiàn)值,是支撐股票價格的重要基礎。

營業(yè)收入(4X )。營業(yè)收入是指企業(yè)在從事銷售商品,提供勞務和讓渡資產(chǎn)使用權等日常經(jīng)營業(yè)務過程中所形成的經(jīng)濟利益的總流入。營業(yè)收入是企業(yè)的主要經(jīng)營成果,是企業(yè)取得利潤的重要保障。

2.市場層面

上海證券綜合指數(shù)(5X )。上證綜指是上海證券交易所編制的,反映了上海證券交易市場的總體走勢。研究發(fā)現(xiàn),在一定時期內(nèi),指數(shù)與個股有正向相關關系,因而將其作為股價的影響因素之一。

3.宏觀層面

國內(nèi)生產(chǎn)總值(6X )。國內(nèi)生產(chǎn)總值簡稱GDP,是指在一定時期內(nèi)一個國家或地區(qū)的經(jīng)濟中所生產(chǎn)出的全部最終產(chǎn)品和勞務的價值。股市是經(jīng)濟的晴雨表,GDP 的變化會對股市長期走勢產(chǎn)生重要影響,將GDP 列為影響因素之一也是理所當然。

居民消費價格指數(shù)(7X )。居民消費價格指數(shù)簡稱CPI,用于度量居民生活消費品和服務價格水平隨著時間變動的相對數(shù),綜合反映居民購買的生活消費品和服務價格水平的變動情況。

貨幣供應量M1(8X )。貨幣供應量是指一國在某一時點上為社會經(jīng)濟運轉(zhuǎn)服務的貨幣存量,它衡量了一國貨幣流動量的大小。M1 也稱狹義貨幣供應量,代表流通中的現(xiàn)金加上企事業(yè)單位活期存款,流動性較強,可以輕易進出股票二級市場,從而有可能推動股價的上漲或下跌。

美元匯率(9X )。美元匯率是指美元相對于人民幣匯率,即1 美元能兌換多少元人民幣。由于美元是世界貨幣,大部分國家的貨幣均可與美元自由兌換,因此美元匯率是衡量人民幣在國際上購買力的重要指標,它的漲跌對我國國際收支中的經(jīng)常賬戶和資本賬戶產(chǎn)生影響,進而可能影響股價走勢。

(三)樣本時期選擇

對于30 只股票及其與其各自相關的9 個變量(1 個因變量和8 個自變量),本文選取的時期為1994 年至2011 年。中國的股市自產(chǎn)生以來只經(jīng)歷了短短22 年,本文力求在現(xiàn)有條件下選取盡可能多的橫向及縱向數(shù)據(jù),以準確反映年輕中國股市股價長期走勢的影響因素。

(四)數(shù)據(jù)說明

股票價格、每股收益、每股凈資產(chǎn)、營業(yè)收入屬于個股自身變量,每只股票、每個指標及每年數(shù)據(jù)均不相同,共有30×4×18=2160 個數(shù)據(jù),均來源于上海證券交易所及各家公司歷年財務報表。數(shù)據(jù)均經(jīng)過前復權處理以保持連續(xù)性。

上證綜指、GDP、CPI、M1、人民幣匯率均屬個股以外變量,每只股票價格分析將共用這些變量。上證綜指來源于上海證券交易所,以每年收盤價為準。GDP、CPI、M1、美元匯率均來源于《2012年中國統(tǒng)計年鑒》。

(五)計量模型的設定

根據(jù)以上數(shù)據(jù)特征,使用面板數(shù)據(jù)模型(Panel Data Model)來進行因素分析。面板數(shù)據(jù)的回歸模型有兩種:固定效應模型(FEM)和隨機效應模型(REM)。

固定效應模型的一般形式為:

隨機效應模型的一般形式為:

其中ωit=uit+εit

在對固定效應模型和隨機效應模型進行選擇時,可以使用豪斯曼檢驗(Hausman Test)幫助判斷哪個模型為最優(yōu)。使用EViews7 對以上數(shù)據(jù)進行豪斯曼檢驗,檢驗結果顯示Hausman值為0,其對應P 值為1,接受原假設,建立隨機效應模型:

其中ωit= uit+εit,且 X5t、 X6t、 X7t、 X8t、 X9t在同一截面中對每個樣本均無不同。

(六)估計方法的選擇

對于面板數(shù)據(jù)回歸的參數(shù)估計應使用最小二乘法(LS)。

使用普通最小二乘法(OLS)的前提假設是隨機干擾項之間沒有相關性,否則得到的估計量將不具有最小方差,因而不是最有效的。而廣義最小二乘法(GLS)能夠消除隨機干擾項中的自相關性,使得估計的參數(shù)具有最優(yōu)線性無偏(BLUE)性質(zhì)。由于隨機效應模型中 itω 與 isω (i ≠s)的相關性,故應使用廣義最小二乘法進行估計。

三、實證分析

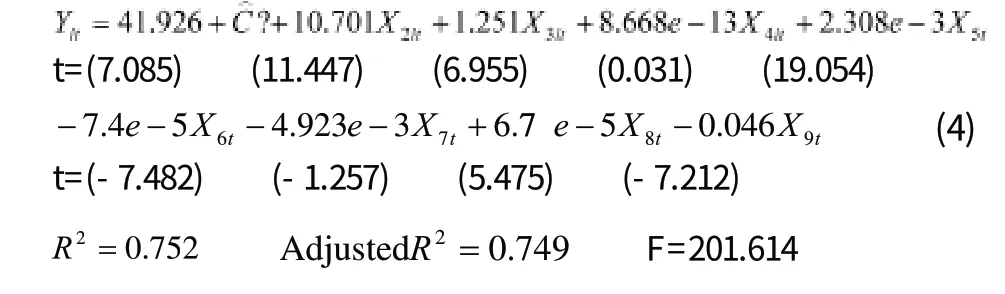

使用Eviews7 對(3)式用廣義最小二乘法(GLS)進行估計,所得結果如下:

為了找到對itY 影響最顯著的變量,建立最優(yōu)回歸模型,因此對(4)式使用逐步剔除法(Step Wise)。

由(4)式可見,it4X 及t7X 的偏回歸系數(shù)的t 統(tǒng)計量2.77e-11和3.915e-3 均不顯著,但it4X 的t 值更小,故剔除it4X 這個自變量,直接用其余自變量對 Yit回歸如下:

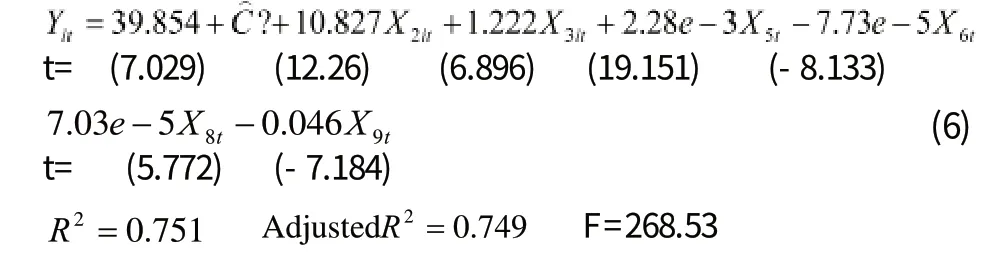

由(5)式可以看出,t7X 的偏回歸系數(shù)的t 統(tǒng)計量仍過小,故剔除 X7t這個自變量,用其余自變量再次對 Yit進行回歸:

(6)式表明,所有自變量的偏相關系數(shù)均為統(tǒng)計顯著,因此X2it、 X3it、 X5t、 X6t、 X8t、 X9t是顯著影響 Yit的變量。

四、結論

長期中,對股價產(chǎn)生影響的重要因素之一是個股自身的盈利情況,即每股收益( X2)的大小。每股收益反映了每股股份所能產(chǎn)生的稅后利潤,所產(chǎn)生的利潤越高,股票的分紅預期則越大,投資者都是逐利型的理性人,因此股票受到追捧的程度必然越高,股價自然高漲。

每股凈資產(chǎn)( X3)對股價有顯著的正向影響。每股凈資產(chǎn)代表了每股股票所包含所有者權益大小,代表了企業(yè)資產(chǎn)扣除負債后所有者享有的剩余權益,每股股票含有的權益越高,其價值必然越大,股價也必然越高。

營業(yè)收入( X4)的大小對股價沒有影響。營業(yè)收入反映了企業(yè)在日常經(jīng)營活動中形成的經(jīng)濟利益流入,它是影響企業(yè)最終利潤的重要指標。但同時費用、成本、稅費等也會影響最終利潤,因此最終利潤的大小受多方因素影響,營業(yè)收入的增長并不能保證利潤的增長,更不能保證股價的上漲。

上證綜指( X5)的漲跌對股價漲跌影響顯著。它是由所有在上海市場上市的股票股價加權計算編制而成,其反映的是整個市場的股價的平均水平。一方面,若上證綜指上漲,表示構成它的成份股票大部分上漲,具體的某只股票上漲的概率就較大。另一方面,指數(shù)的大幅上漲能夠提振投資者信心,使市場能給予股票更高的估值,從而推動股價上漲。

從我國股市18 年來運行的實際情況來看,國內(nèi)生產(chǎn)總值( X6)與股價呈負相關關系,但程度微弱( 偏相關系數(shù)為-7.73e-5)。有研究表明,在國外的成熟股票市場,中長時期內(nèi)GDP 與股市走勢呈現(xiàn)顯著正相關,因為國家經(jīng)濟越發(fā)展,企業(yè)的盈利水平也就越高,最終結果是股價隨之上漲。我國股市與國外成熟股市的差異性可能來源于我國證券市場法規(guī)的不完善、IPO準入機制不健全、缺乏必要退市制度、市場投機性較重等。

居民消 費價格指數(shù)( X7)對股價長期走勢影響不明顯。CPI對經(jīng)濟發(fā)展的影響具有兩面性,一方面溫和通脹(3%左右)會刺激經(jīng)濟發(fā)展,一方面惡性通脹(10%以上)可能導致衰退。CPI對經(jīng)濟的影響具有不確定性,而我國股市走勢與GDP 甚至為負相關,因此CPI 并不影響股價長期走勢。

貨幣供應量M1( X8)的增加對股價有助推作用。M1 包括流通中的現(xiàn)金和企事業(yè)單位存款,能隨時變現(xiàn),因此其流動性較強。當央行增加M1 供應量時,通脹上升,市場利率卻下降,居民或企業(yè)存放在銀行中的存款所能得到的利息減少,這刺激人們進行其他方面的投資以期超過銀行利息收益,這就加大了股票二級市場貨幣供給,產(chǎn)生資金推動型的股價上漲。

美元匯率( X9)對股價的影響呈負相關關系。在18 年的樣本期間內(nèi),美元匯率一直處于下跌狀態(tài),人民幣匯率不斷上漲并有繼續(xù)上漲的預期。人民幣的不斷升值導致國際資本的流入,從而國內(nèi)貨幣供應量增加,利率下跌,股價上漲。

[1] 達摩達爾·N·古扎拉蒂,唐·C·波特. 費劍平 譯.《計量經(jīng)濟學基礎》[M]. 第五版. 北京:中國人民大學出版社,2011.

[2] 付德印,張旭東.《EXCEL 與多元統(tǒng)計分析》[M].第一版. 北京:中國統(tǒng)計出版社,2007(05).

[3] 高鐵梅,王金明,粱云芳等.《計量經(jīng)濟分析方法與建模》[M]. 第二版. 北京:清華大學出版社,2012(05).

[4] 郭海明,王永瑜,楊盛菁等.《應用統(tǒng)計學》[M]. 第一版. 蘭州:蘭州大學出版社,2011(03).

[5] 熊楚熊.《公司高級理財學》[M]. 第一版. 北京:清華大學出版社,2005(07).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03