Markowit z 的投資組合理論與非系統風險控制

2013-08-12 00:56:16李茂萍

時代金融 2013年6期

關鍵詞:系統

李茂萍

(云南師范大學經濟與管理學院,云南昆明650000)

一、Markowit z 的投資組合理論

風險是指在一定時期和一定條件下,由于市場中各種經濟變量的不確定性,導致投資主體遭受損失的大小及這種損失發生的可能性的大小,可為系統風險、非系統風險與總風險。系統風險,是指由于全局性事件引起的投資收益率變動的可能性。非系統風險,可以通過有效地資產多樣化來加以消除,又稱為可分散風險。總風險由系統風險和非系統風險組合而成。風險是客觀存在的,不能完全被消除,但可以控制,降低其發生的概率,減小損失程度。

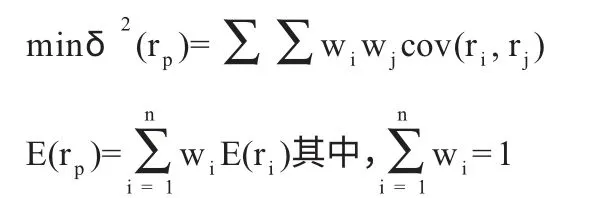

Markowitz 投資組合理論的基本假設為:一是投資者厭惡風險,理性地追求預期收益最大化;二是投資者信息充分,可以得到準確的收益率期望值與方差;三是所有投資者處于同一單期投資期。Markowitz 優化模型如下:

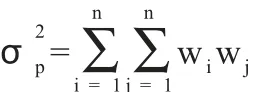

其中,E 為投資組合收益的期望,投資組合的收益rp是由組合中的第i 種、第j 種資產的收益ri、rj及其權重wi、wj所確定,并用各個資產預期收益的加權平均值表示。因此,投資組合的期望回報率是其成分證券期望回報率的加權平均。cov(r,rj)表示兩種資產之間的協方差,并用δ2(rp)表示投資組合收益的方差以衡量投資風險。此外,納入投資組合的資產的權重之和為1。

從經濟學的角度,先選擇若干種類的資產,然后通過權重的調整,使得預期收益率符合投資者要求,即E(rp)=∑wiri。并且在此收益率約束下,使組合的風險最小,投資者的預期收益得到最大限度的保證。當方差或標準差最小時,相應的線性約束優化問題的解便是相應投資的有效組合。

二、利用投資組合控制非系統風險

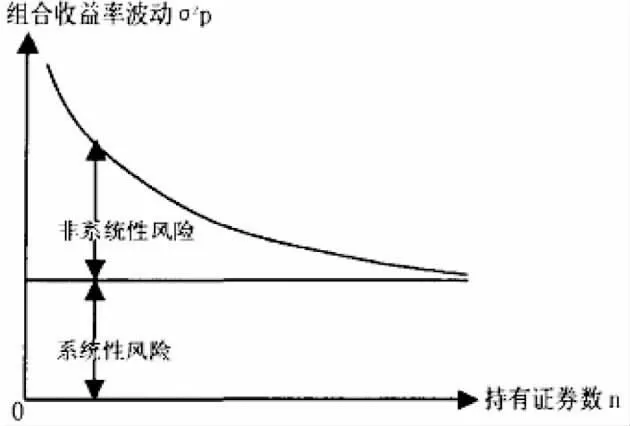

圖1 資產組合的系統性風險和非系統性風險變化

大量的實證研究表明,在投資組合中,并不需要選擇很多種證券來實施組合。一般地,當證券數增加到15~20 種時,資產組合分散風險的能力便達到了極限,非系統風險的下降額幾乎穩定在零。這時,即使再增加證券到這個資產組合中來,也不能進一步分散非系統風險。因為維持含多種證券的組合需要較高的管理費用、信息搜尋費用和交易費用,而且這樣的證券組合中可能包含一些信息不易獲得的證券,從而不能及時獲得其預期收益率和風險,也不能及時地以此為依據由投資組合理論作出決定。

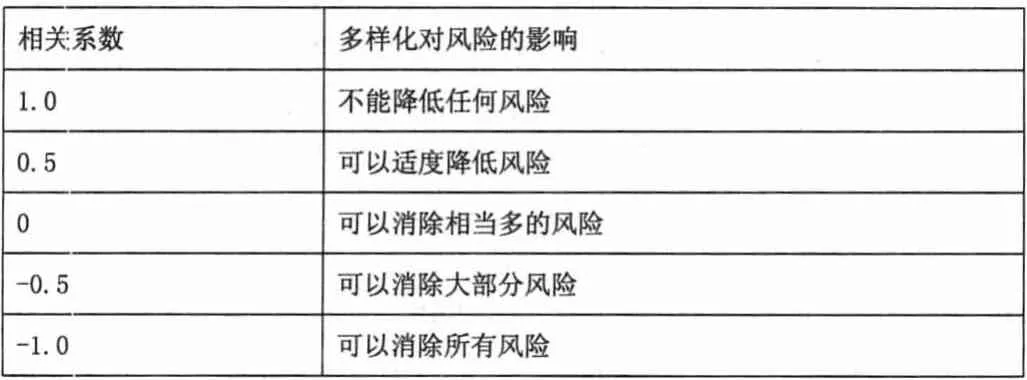

而且,成分證券并非需要完全不相關,只要證券不是完全正相關,無論在何種情形下都可以潛在地降低風險。先考慮不同數值的相關系數,當ρ>0 時,表示兩種證券收益的變動正相關,即它們的收益呈同方向變化。當ρ=0 時,表示兩種證券是無關的;當ρ<0 時,收益變動反方向進行。特別地,當ρ=- 1 時,變動的方向完全相反,并且收益出現相同程度變動。如表2 所示,各證券預期收益之間的相關程度與風險分散之間的關系,證券之間的相關系數為- 1 時,證券組合的風險減小程度最大。但只要證券的相關系數不為1,變動方向和程度不完全一致,其組合對非系統風險的降低都是有效果的。

表1 相關系數與多樣化降低風險的程度

三、結論

一般地,所有的投資者都是風險厭惡者,想得到高收益和有保證的投資結果。根據Markowitz 模型,可以通過構建投資組合來分散非系統風險,其目標是在給定的收益率下,形成具有最低風險水平的投資組合,即有效投資組合。投資組合中資產種類越多,投資組合承擔的非系統性風險越是趨于下降。但證券種類并非越多越好,過多的證券加入組合,反而會降低該投資組合的收益水平。一般情況下,15~20 種證券組合使非系統風險趨于穩定,此時的風險已經可以降到令投資者滿意的程度了。同時,證券組合要求證券并非完全正相關,相應的相關系數越接近于- 1 時證券組合分散風險的效果越好。Markowitz 的投資組合理論已被廣泛應用到了投資組合中各主要資產類型的最優配置的活動中,用以對投資的非系統風險進行控制,并被實踐證明是行之有效的。

[1]馬宇,韓存,申亮.美國次級債危機影響為何如此之大[J].經濟學家,2008,(3).

[2]戴志輝,趙守國.投資組合規模、收益和風險的研究[J].商業時代.2006(27).

[3]馬宇.金融體系風險分擔機制比較研究[J].廣東金融學院學報,2007,(3).

[4]黃少安,韋倩.機構投資者投資基金的“適度組合規模”基于中國數據的實證研究[J].經濟研究,2007,(12).

[5]徐泓,楊萬貴,楊凡.中國證券投資基金業績評價體系研究[J].甘肅社會科學.2010 第4 期.

[6]吳丹.中國股市最優投資組合構造及風險分析[J].中國流通經濟,2010,(9).

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32