淺析我國投資銀行監管模式存在的問題及對策

2013-08-12 00:55:52康頤王俊

時代金融 2013年6期

康 頤 王 俊

(隴橋學院,甘肅 蘭州 730101)

一、我國投資銀行監管模式現狀

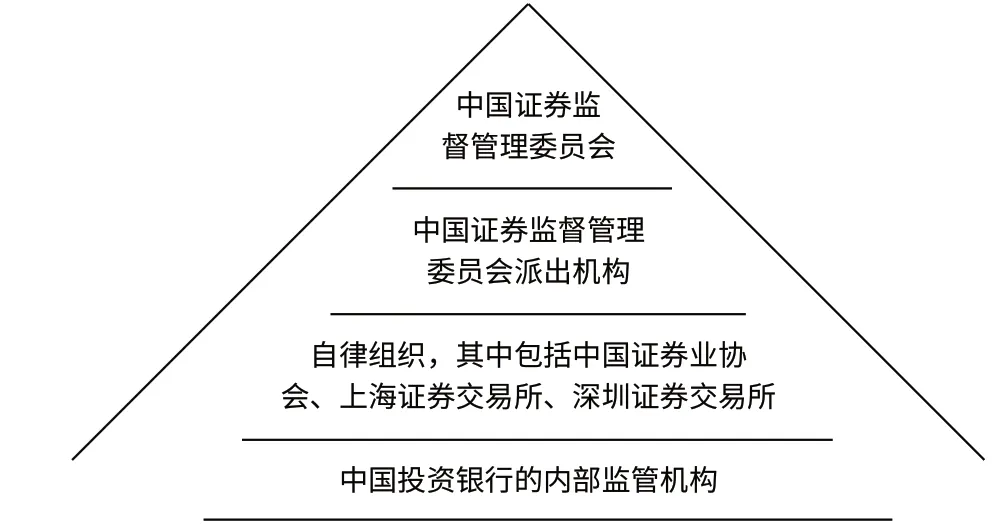

目前,我國通過制定專門的管理法律,并設立全國性監管機構來實現對投資銀行監管,即集中型監管模式,實行中國證券監督管理委員會對地方證券管理部門的垂直領導模式,呈金字塔型,如圖1所示。雖然我國投資銀行監管模式在內容、手段和制度等方面都取得了顯著成效,但是仍存在一些問題,嚴重阻礙了我國金融市場的發展。

圖1 中國投資銀行“金字塔”監管模式

(一)經營效率低

由于我國投資銀行監管模式起步晚,發展慢,監管機構資金規模小,融資能力差,難以承受高風險的投資銀行監管業務,從而使得我國投資銀行監管模式運行效率低。我國現行的投資銀行監管模式是在借鑒西方國家先進經驗的基礎上建立起來的,監管手段較為落后,而且各級監管部門的職能不明晰,而且監管者的非超脫性難以保證其監管的公正。當前,我國投資銀行監管的內容主要是金融機構的準入審批,而對金融機構日常經營的風險性監管和規范性監管涉及不多,導致我國投資銀行監管模式整體運營效率的低下,影響了金融業發展的穩健性。

(二)金融創新較弱

由于我國投資銀行主要從事證券承銷和經紀這些本源業務,各家機構提供的是無差別的單一服務。只有部分規模較大的投資銀行從事財務顧問、并購重組和資產證券化等業務,但是這些規模較大的投資銀行在業務方面經驗不足,企業形象信譽不足、運用現代金融手段能力較弱、缺乏專業的監管人才等問題,導致我國投資銀行在監管過程中缺乏創新,再加之政府過度干預,影響了金融市場調節的作用,抑制了我國投資銀行監管模式創新。

(三)違規違法現象嚴重

目前,我國投資銀行監管機構權力過分集中,不能有效實現監管機構間的相互制約、相互監督的作用;自律組織也不能良好的實現自律作用,忽視投資銀行中的不正當業務操作行為,違規違法更加嚴重。截止2011 年末,上海證券交易所紀律處分委員會審核紀律處分事項達34 件,共對21 家公司和105 名個人進行了紀律處分,其中對3 家公司和25 名個人予以公開譴責,對18 家公司和68 名個人予以通報批評,并公開認定1 人不適合擔任上市公司董事。可見,我國投資銀行業務操作違法違規現象嚴重。

(四)忽視投資者的利益保護

由于我國投資銀行監管模式存在著信息不對稱、監管機關自身地位有局限、內幕操作嚴重、訴訟機制不健全等現象,使得我國投資銀行監管模式的監管重點主要放在金融市場機制正常運轉和保護大型上市公司等會員的利益,中小投資者的利益往往得不到保護成為操作失敗后損失的承擔者,忽視了投資者利益的保護。

另外,《證券法》雖為我國投資銀行監管機構提供了監管的立法依據,但還存在著部分相關法規之間銜接不夠、部分法律責任界定不明等問題,嚴重的影響了我國投資銀行的金融監管。

二、美國投資銀行監管模式經驗

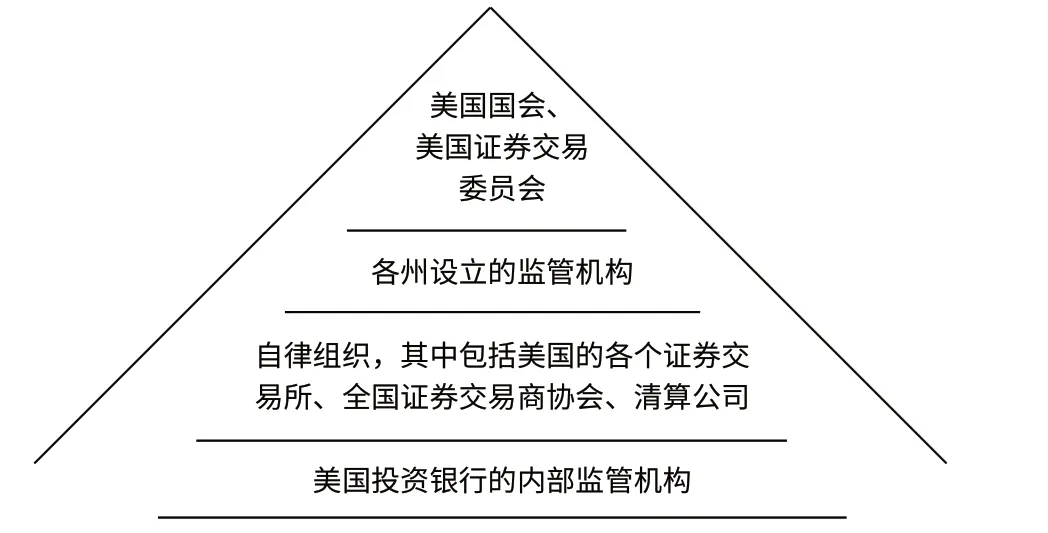

美國投資銀行監管模式是最典型的集中型監管模式,也呈金字塔型,如圖2所示。經過兩百多年的發展,美國投資銀行監管模式逐步完善,在很多方面都值得借鑒。

圖2 美國投資銀行“金字塔”監管模式

(一)相對完善的法律法規體系

美國的投資銀行監管具有相對完善的法律法規體系,如《1933年證券法》、《1934 年證券交易法》、《1939 年信托契約法》、《1940年投資公司法》、《1940 年投資顧問法》、《1970 年證券投資保護法》和《2002 年薩班斯—奧克斯利法》等7 部專門性法律,確保投資銀行監管模式的運行有法可依。

(二)有效的監管模式

美國投資銀行監管模式監管方位全面,涉及投資銀行業各監管主體的利益,其監督相對有效并且透明度高,而且監管往往從市場本身出發,自上而下進行監管,并且有SEC 專門負責投資銀行的監管,提高了監管的有效性。

(三)比較充分的保護了投資者利益

美國對于投行的監管更多地是從制度上防止其侵害投資者利益,集中體現在對信息披露、禁止欺詐、禁止價格操縱、公司治理、內控機制等方面,比較充分地保護了投資者利益。

三、美國投資銀行監管模式對我國的啟示

(一)加大創新、改進金融服務、提高效率

采用積極的監管模式創新策略,提高我國投資銀行競爭力和獲利能力;弱化政府干預,采取激勵措施,鼓勵其生長;重視人才培養,提高監管人員的素質;加強監管金融創新過程中的潛在利益共同體,防范有可能的道德風險;建立起更為嚴格的透明度監管標準,提高市場的透明度和競爭性。要為被監管機構提供量身定做的高質量、高附加值的金融服務,不斷打造具有核心競爭力的業務品牌,并通過組織創新來提高運營效率。

(二)完善法律法規體系

完善投資銀行監管法律的配套法規,建立上市公司優勝劣汰機制,不斷完善B 股市場對境內居民開放后的法律規范;盡快制定《投資銀行監管法》,并將《中外合資投資銀行類機構管理暫行辦法》納入到《投資銀行監管法》中;對原有投資銀行法律法規進行修訂和完善,進一步加強法律的可操作性,從維護投資銀行發展安全出發,強化投資銀行相關法律執法的力度,嚴格執行市場準入、市場交易和市場退出的相關法規,建設良好的金融運行軟環境。

(三)多元化發展,實行混業監管

開展有效的雙邊和多邊合作,實現我國投資銀行監管與國際慣例接軌;積極采取完善投資銀行監管模式相關措施,增強我國投資銀行監管模式的監管力度,提高我國投資銀行監管模式的國際水平;與進入我國資本市場的外國投資銀行監管機構競爭;開展包括兼并、收購等在內的各項業務, 提高其自身抗風險能力和競爭力, 滿足來自企業等不同層面的需求,實現我國投資銀行監管模式的國際化;實行混業監管模式,以特色業務為主, 走多元化的發展道路,發展各種對完善我國投資銀行監管模式有好處的業務,使中國的投資銀行監管模式發展成為現代投資銀行監管模式。

另外,我國投資銀行監管模式在完善現有投資銀行模式的同時,還可以主動的嘗試采用合資銀行模式。

[1] Clive Briaul.Revisiting the rationale for a single national financial services regulator UK[J].FSA Occasional Papa-Series 6, February, 2002.

[2] Frederic.Mishkin, the Economics of Money, Banking, and Financial Markets [J], 2006(07).

[3] 常振明.投資銀行的魅力—中美投資銀行業比較研究[M].北京:社會科學文學出版社,2006.

[4] (美)弗勒里耶.一本書讀懂投資銀行[M].朱凱,譯.北京:中信出版社,20l0.

[5] 李鳳云.金融危機深度解讀[M].北京:人民郵電出版社,2009.

[6] 雷曼兄弟破產原因分析[M].中國國際金融有限公司,2008.

[7] 秦泗凱.我國投資銀行監管模式存在的問題[J].現代商業,2010(02).

[8] 姚遠,張金清.對于美國投資銀行風險管理缺陷的思考[J].現代管理科學,2009(12).

[9] 張瀟文.我國投資銀行業發展問題及對策[J].財稅金融,2009(06).