西北地區農村金融問題實證研究

2013-08-12 00:55:24王燦

時代金融 2013年6期

王 燦

(人民銀行西安分行,陜西 西安 710075)

一、西北地區農村金融市場競爭呈現壟斷特征

隨著國有商業銀行改革的推進,國有商業銀行在農村地區的機構大量撤并,金融業務明顯萎縮。一方面正規金融不斷從農村市場收縮,另一方面農村地區民間金融尚未形成規模。從而使農村信用社在農村金融市場處于壟斷地位。而壟斷的農村金融市場一般來說是低效率的。近年來,中央銀行對農村信用社采取的各類改革措施賦予了農村信用社獨立支撐農村金融主渠道的職能。但是農村信用社自身經營管理能力與所承擔的功能不相稱的矛盾日漸凸現。由于農村信用社巨額的歷史包袱、利率管制等原因,不少農村信用社面臨巨額虧損。在缺乏市場退出機制的背景下,農村信用社即使是虧損嚴重,資不抵債,也無法將其關閉。因此,現有的農村金融體系缺乏效率,不能為農業發展提供必要的支撐。

(一)農村地區正規金融機構數量逐年減少

本文對西北14 個樣本地區的調查顯示,2002 年以后西北農村地區的金融機構數量處于逐年減少的狀態。 2002—2010 年,農業銀行機構數量從638 個縮減至468 個,累計減少170 個;建設銀行機構數量從199 個縮減至104 個,累計減少95 個;工商銀行機構數量從280 個縮減至159 個,累計減少121 個。短短數年時間,3 家國有商業銀行在14 個樣本地區內減少的機構數量共計386 個,減幅為36.1%。2010 年末,當地建設銀行機構數量在5 個以下的樣本地區為8 個,其中2個樣本地區內已經沒有建設銀行的分支機構。國有銀行在農村地區機構數量大量減少,客觀上降低了農村金融市場的競爭強度,使農村信用社的壟斷地位不斷加強。

(二)農村信貸市場份額不斷集中

農村信用社在農村金融市場處于壟斷地位主要體現在其市場份額的不斷提高,尤其是在信貸市場上,隨著國有銀行的大量退出,農村信用社的壟斷地位日漸顯露。2002—2010 年,14 個樣本地區農村信用社的信貸市場份額均出現不同程度的提高,其中有7 個地區的農村信用社市場占有率提高了10 個以上的百分點,最多的地區提高了15 個百分點。2010 年末,農村信用社信貸市場份額在30%以上的地區為8 個,其中30%—40%的地區有5 個,40%—50%的地區有3 個。這些數據表明,農村信用社在相當一部分地區的信貸市場上處于壟斷地位,控制著三分之一以上的市場份額,并且這一比例還在不斷提高。

與國有商業銀行相比,農村信用社在服務水平、經營管理能力以及風險控制等方面都存在較大差距。因此,國有商業銀行的退出,農村信用社壟斷地位的加強,使得農村地區金融機構無論是從數量,還是從質量上都有所下降,削弱了金融支持“三農”的能力。

(三)農村金融機構不良貸款問題嚴重

在我國,農業屬于弱質產業,主要表現在農業生產面臨著巨大的自然風險和市場風險。特別是我國農業生產經營規模偏小、生產集約化程度偏低、農產品科技含量偏少,這導致我國農業比國外農業收益更低、市場風險更大。加之農業保險缺失,客觀上給農業貸款造成巨大的風險。另一方面農村地區信用法制環境較差,地方行政過多干預等因素也進一步加劇了農村金融中的風險。而農村信用社自身由于缺乏完善的風險防范管理手段與機制,不能有效化解貸款風險,導致潛在的各種信貸風險轉化為巨額不良貸款。本文對西北14個樣本地區農村信用社的信貸數據調查表明,農村信用社不良貸款比率并未得到有效控制。雖然多數地市農村信用社不良貸款比率均有不同程度的下降,但是2010 年,仍有9 個地區農村信用社的不良貸款比率在10%以上,遠超過銀監會設立的不良貸款比率標準。其中,3 個地區農信社不良貸款比率仍處于20%以上的高位。不良貸款問題不能得到有效解決,不僅增加了農村信用社的貸款損失成本,而且嚴重制約了農村金融的可持續發展。

二、西北農村地區資金外流嚴重

現階段農村金融市場信貸風險高,收益不確定性較高,在缺乏相應擔保與補償機制的調價下,金融機構更傾向于將金融資源配置到城市非農業部門。調查顯示,近年來西北地區農村資金外流嚴重,通過以下三個方面的數據具體反映:

(一)縣域農村地區農業銀行的存貸比率逐年下降

在原四大國有銀行的專業分工布局中,農業銀行的業務領域主要集中于農業,是農村金融的重要組成部分。然而,近年來農業銀行大力推進商業化改革,業務重心發生轉移,對農村地區的支持力度逐步減弱。本文調查的西北14 個樣本地區縣域農村地區農業銀行存、貸款余額變化顯示,盡管縣域農村地區農業銀行的存、貸款都在快速增長。但是,同期貸款的增長速度低于存款的增長速度,表現為存貸比率逐年下降。2005—2010 年存、貸款余額之差呈現不斷擴大的趨勢,2005 年存、貸款余額之差為22 億元,2010 年兩者之差擴大至121 億元,5 年內增長了5 倍多。同期存貸比率分別為:85%、82%、76%、66%和56%,這反映出農業銀行正在將越來越多的貸款從西北農村地區轉移到其他地區,縣域農村地區的農業銀行對當地的信貸支持力度正在逐步減弱。

(二)郵儲規模迅速擴張

長期以來,郵政儲蓄采取“只存不貸”的經營模式,單純從農村金融市場吸收資金。雖然目前郵政儲蓄已經逐步開始辦理小額存單質押貸款業務,但是與其龐大的存款業務規模相比,顯得微乎其微。短期內郵政儲蓄從農村地區“抽血”的狀況不會得到根本扭轉。因此,郵政儲蓄規模的擴大,對農村地區而言,就意味著資金流出的增加。本文調查的西北14 個樣本地區郵政儲蓄余額增長情況顯示,2005—2010 年,郵政儲蓄以超常規的速度發展,儲蓄余額從46.32 億元增長至123.07 億元,累計增長76.75 億元,增幅為166%,年均增速33.2%。這其中絕大部分資金都投向了農村以外的地區,反映出農村地區資金正在迅速流出。

(三)涉農貸款在銀行信貸結構中的比重較小

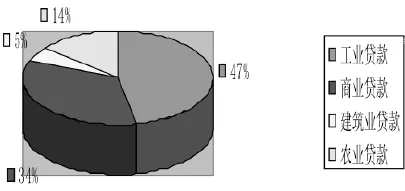

西北五省區(陜西、甘肅、寧夏、青海和新疆)農業銀行的信貸數據顯示,農業貸款在其整個信貸結構中所占比重很小。

圖1 西北五省區農業銀行信貸結構(2010 年)

如圖1 所示,農業貸款所占比重僅為14%,比工業貸款低32 個百分點、比商業貸款低19 個百分點。農業貸款所占比重較低,反映出農業銀行的信貸資金從農業流向了其他行業,農業銀行對農業部門的金融支持力度較弱。

三、信貸余額與利潤總額、不良貸款的數量關系研究

在市場機制作用下,金融資源的配置取決于資本的收益水平,而風險水平和盈利能力是決定收益的兩個重要因素。因此,金融對“三農”的支持要受到農村金融風險和盈利水平的影響。為從定量的角度分析問題,本文用信貸余額(D)反映金融支持“三農”的程度;用利潤總額(E)反映農村地區金融的收益水平;用不良貸款余額(L)反映農村地區的金融風險水平。建立農村信貸二元線性回歸模型如下:

Di=C+a1Ei+a2Li+ui

其中,D 為被解釋變量,E 和L 為解釋變量。

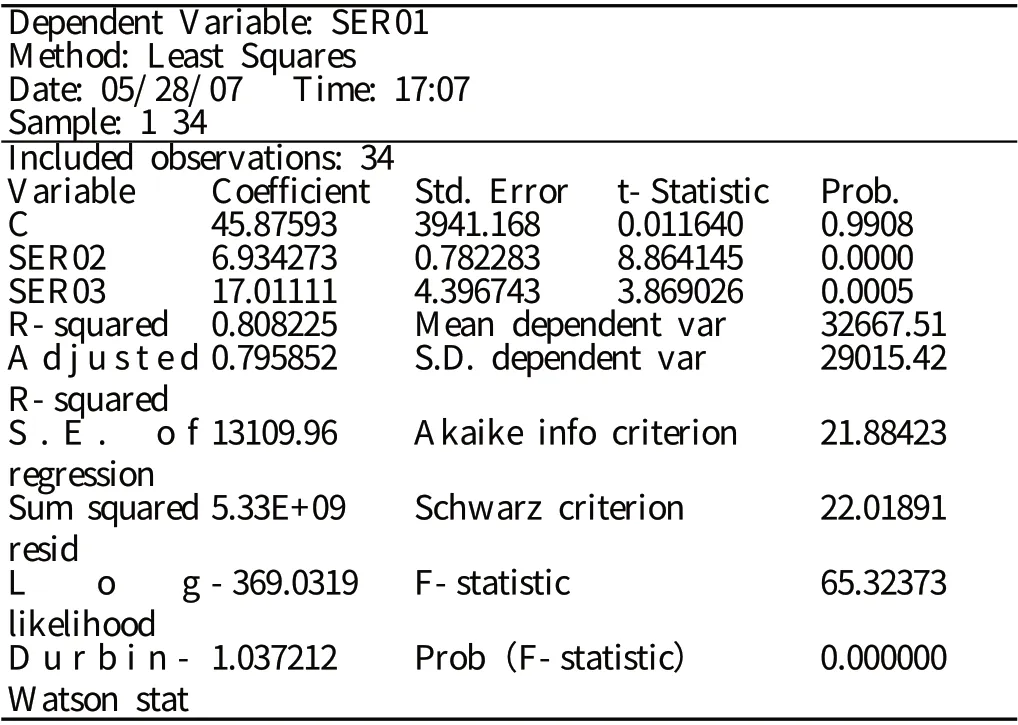

該模型采用2005 年陜西省34 家縣級農村信用社的相關截面數據進行擬合,通過EViews 軟件,用最小二乘法(OLS)處理得到回歸方程:

表1

R2=0.8082 值較高,表明利潤和不良貸款這兩個解釋變量可以說明被解釋變量貸款規模總變差的80.82%,數據擬合的效果較好。在0.05 顯著水平下,Ei和 Li的參數估計值都遠大于相應標準差的2 倍,說明這兩個解釋變量的參數顯著不為零。

Ei的系數為6.93 表明,貸款的收益傾向約為7,即如果其他變量保持不變,利潤每增加1 萬元,那么貸款增加7 萬元。根據實際經濟情況,不良貸款與貸款應當是負相關的關系,因此Li的系數應當調整為-17.01,即如果其他變量保持不變,不良貸款每增加1 萬元,那么貸款大約減少17 萬元。調整以后的方程為:

農村信貸二元線性回歸模型說明,金融對“三農”的支持力度,在很大程度上取決于農村金融的風險與盈利水平。當前農村地區金融資源不足,主要是由于農村金融風險較高、盈利水平較低。因此,要解決農村地區金融資源不足問題,就必須建立相應的補償機制對農村金融的風險和收益進行補償。

本文分析的上述問題是當前農村地區金融資源嚴重匱乏,制約農村經濟發展的主要因素。同時,這些問題之間是相互內在聯系的,農村地區金融風險較高,不良貸款高居不下,降低了金融機構的收益,在追求利益最大化的驅動下,金融機構將大量金融資源從農村地區轉移出,直接導致農村地區大量資金外流和農村金融市場壟斷格局的形成。計量分析結果也表明,金融對“三農”的支持程度取決于收益水平的高低和風險的大小。由于風險是對未來收益產生影響,因此,這些問題最終歸結為利益問題,要從根本上解決農村金融資源不足的困境,就必須從利益問題入手,建立包括風險補償在內的利益補償機制。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03