我國通貨膨脹率動態波動路徑研究——基于LSTR2模型的實證分析

2013-08-15 07:05:48沈春華許滌龍

華東經濟管理 2013年1期

關鍵詞:模型

沈春華,許滌龍,路 蕓

(1.湖南財政經濟學院,湖南 長沙 410205;2.湖南大學a.兩型社會研究院;b.金融與統計學院,湖南 長沙 410079)

一、引 言

國際金融危機后,各國都采取了寬松的財政政策和貨幣政策,維持金融系統信用體系,實現經濟平穩發展,但是也導致了隨后的物價水平上漲,治理通貨膨脹逐漸成為金融危機后的重要經濟課題,通貨膨脹也再次成為宏觀經濟學中計量研究熱點。面對近期我國的通貨膨脹形勢,通過宏觀調控抑制通貨膨脹成為當前穩健貨幣政策的首要任務。而我國貨幣政策對于通貨膨脹的引導控制效果、通貨膨脹對貨幣政策的反饋作用都與通貨膨脹率生成過程緊密相關,體現在通貨膨脹的波動路徑和調整過程之中。因此,定量分析通貨膨脹率動態波動路徑具有重要的理論價值和現實意義。

目前對于通貨膨脹率動態波動路徑的研究主要集中在以下兩個方面:一是通貨膨脹波動的非線性特征及調整的非對稱性。國內外學者主要從經驗角度驗證通貨膨脹率的非線性數據生成過程。國外學者Walters Enders和Stan Hurn(2002)[1]運用門限自回歸模型驗證了澳大利亞通貨膨脹存在顯著的非對稱性;國內學者應用Markov區制轉移模型[2]、門限自回歸模型、LSTAR模型、多種非對稱GARCH模型各自對我國通貨膨脹率的動態特征進行了實證研究,結果都表明我國通貨膨脹存在顯著的非線性特征;此外,李穎、林景潤、高鐵梅等(2010)[3]通過非線性檢驗,發現實際通貨膨脹率對于不同的通脹預期表現出顯著的非對稱反應特征,且非線性的LSTR模型擬合效果優于線性回歸模型。

二是通貨膨脹的區制轉移以及其傳導性。通貨膨脹率的可傳導性以及通脹膨脹區制的劃分是研究通貨膨脹動態波動路徑的重要基點。國內實證經驗研究對于通貨膨脹率轉移區制個數目前還沒有形成一致性結論,從而也導致了無法從經驗上確定通貨膨脹率可傳導性的可持續性具體處于哪一個區制。國外學者Shyh-Wei Chen等(2006)[4]運用Hamilton的flexible regression model來考察我國臺灣地區通貨膨脹,研究表明通貨膨脹是在兩區制內進行相互轉移;我國學者龍如銀、鄭挺國、云航(2005)[5]應用Markov區制轉移模型,發現我國通貨膨脹路徑中僅存在高通脹區制和低通脹區制,且高通脹區制的持續期遠高于低通脹區制持續期;張屹山、張代強(2008)[6]利用門限自回歸模型證實我國通貨膨脹可以劃分為兩個狀態,即加速通脹狀態和減速通脹狀態,且通脹率在這兩個狀態下都具有高持久性;王培輝、袁薇(2010)[7]應用LSTAR模型進行實證研究,將我國通貨膨脹率動態變化劃分為減速通貨膨脹狀態、適中通貨膨脹狀態和加速通貨膨脹狀態三個區制,同時在不同區制下,通貨膨脹率均具有較高的持久性,但中間狀態的持久性明顯低于其他兩種狀態。

綜上所述,我國學者對通貨膨脹率具有顯著非線性大致達成了共識,但所使用的某些方法存在著一定的局限性,運用非線性模型對我國通貨膨脹的研究還略顯單薄。同時,我國通貨膨脹率轉移變換過程的區制個數,以及通貨膨脹率具體在哪個區制內具有可持續傳導性方面沒有形成一致性結論。此外,隨著我國貨幣政策中介目標和最終目標的逐漸轉移,我國通貨膨脹可能出現顯著的結構轉變,通脹區制也有可能隨之發生變化,添加最新時序樣本,對通貨膨脹的波動調整特征的研究及時跟進,更顯得尤為必要。因此本文基于非線性時間序列模型能高度刻畫通貨膨脹率數據生成過程的特點,來探討我國通貨膨脹率動態波動特征,即通貨膨脹顯著非線性、轉移區制的個數以及區制內通脹率的可持續傳導性,進而分析判別我國貨幣政策實施的有效性及穩健性。

二、理論模型構建

許多經濟學理論包含如下區間轉換思想,當經濟變量在不同范圍進行調整時,經濟也表現出不同的行為反饋。比如,如果利率下降而不是上升,儲蓄模型就有不同結構;如果生產力接近飽和或就業率較高,行業就改變自身的決策[8]。這種區間轉換思想存在于大量的經濟現象之中,同時也體現在通貨膨脹的動態調整路徑中。目前對經濟變量的非線性研究主要有多種方法,由于經濟過程表現出的非線性特征是以機制轉移為基礎,而通貨膨脹機制轉移比較劇烈,其影響深度和寬度都比較大,故本文選用平滑轉移模型(smooth transition regression),它的優點在于可以將數據生成過程中的非線性信息轉換成可以控制的模型機制,通過選取不同的轉移變量或轉移函數形式對經濟變量在不同極端機制間的非線性轉換做出較為準確地刻畫[9]。

平滑轉移模型基本的表達方程形式是:

奇函數:

偶函數:

三、實證分析

(一)數據來源與預處理

本文采集我國1990年1月到2011年8月的CPI同比數據作為通貨膨脹率的代表,相較環比CPI而言同比CPI消除了季節因素的影響,能更好地反映物價真實波動狀況,數據主要來源于國家統計局網站和《中國統計年鑒》等。

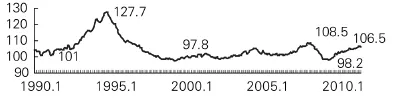

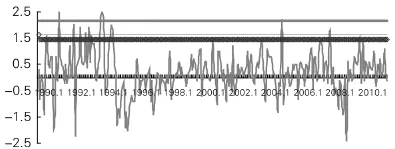

首先,繪制我國同比CPI序列圖(見圖1)。據圖1可知,我國CPI在1996年底前都是處于較高區間,最高值127.7出現在1994年1月份,而最小值97.8出現在1999年4月份和5月份,以1996年底為界限,在此之前我國通貨膨脹均值為110.9952,而此后均值只有101.7972,證實我國過去一直處于高通脹區間,結合方差角度分析,前期通貨膨脹的方差為59.25636,后期通貨膨脹方差為6.510729,兩者差異較大,這從側面證實我國貨幣政策最終目標轉向以控制通貨膨脹來實現經濟的平穩發展,從而通貨膨脹動態波動趨于平緩,也間接表明我國目前已處于低通脹區。

圖1 我國1990年1月-2011年8月同比CPI序列圖

其次,為保證模型的適用性,對數據進行平穩性檢驗。主要驗證數據生成過程是否具有可預測性和可延續性等,所采用的方法為Markov,PP和KPSS單位根檢驗。ADF和PP的原假設與KPSS的原假設不一致,ADF和PP檢驗假設原假設存在單位根過程,而對于宏觀經濟變量,經常無法拒絕原假設,因此導致單位根檢驗功效不高。為此本文采用KPSS檢驗作為ADF檢驗和PP檢驗的補充,從而能夠綜合提高單位根檢驗的功效,保證模型建立時不會存在偽回歸,檢驗的具體結果如表1,差分之前,各序列表現為存在單位根,該序列不是平穩的,經過一階差分之后,同比CPI序列表現平穩。

同時,同比CPI序列的KPSS檢驗結果表明所得統計量值均大于5%的顯著性水平臨界值0.463,序列數據不具有I(0)過程,而一階差分序列統計量值均小于臨界值,無法在顯著性水平為5%時,拒絕原假設。因此平穩性檢驗表明同比CPI序列具有I(1)過程。

表1 CPI和ΔCPI平穩性檢驗

(二)模型設定

本文中的模型設定主要包括滯后期的確定、線性檢驗以及轉移變量的確定,據此,下文將依次對這些設定進行驗證。

本文借鑒趙進文(2005)[10]所用方法,根據Sensier和Osborn(2002)將所有的線性和非線性模型的最高滯后階數均設為8,然后依據信息AIC準則和BIC準則,以及回歸各模型參數的估計效果確定模型滯后階數。最終確定,滯后2階的AIC準則和BIC準則值是最小的,分別為599.4989和613.7262,并且模型所估計參數都能通過顯著性水平檢驗,因此本文選取模型的滯后階數為2階。

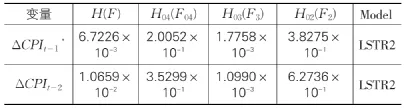

模型線性檢驗是依據所構造的LM統計量來進行判定,其原假設H該模型是線性模型,選擇假設的模型是LSTR,當其拒絕原假設時,同時從數據確定轉移變量。而模型具體形式的確定需通過序貫檢驗。根據線性假設和序貫假設,進行假設檢驗,其結果如表2所示。

表2 線性檢驗、轉移變量確定以及最終模型形式判定

據表2可知,我國通貨膨脹存在顯著的非線性特征,源于價格水平的變化是存在顯著的價格黏性,導致通貨膨脹率不能快速反應市場需求以及政策需求的變化。同時模型類型選擇表明模型的轉移變量為ΔCPIt-1,模型最終形式為LSTR2,即通貨膨脹率存在多個區制,證明通貨膨脹是在高通脹、低通脹以及高低通脹的緩沖區制三種不同區制下進行機制轉移。

(三)模型參數估計

STR模型參數估計遵循非線性最優化的路線,估計轉換函數中的γ和c。本文選擇網格搜尋法,其基本思想為:選取γ的一組值和c的一組值,對兩組數據分別進行組合,將各組合分別代入到轉換函數中,找到使得轉換函數估計所得的殘差平方和最小的γ和c,所得γ和c即為轉換函數的參數,得出的各模型初始值如表3,其展現了該模型的平滑參數和位置參數的初始估計值的區間范圍,而只有平滑參數和位置參數的初始估計值落在其構造的區間內,才可以作進一步的參數估計和優化。

表3 平滑參數和位置參數的初始估計值

從表3中得到相應的參數值都落在了相對應的區間內,平滑參數的初始值較高,且位置參數的初始值也相對較高,是我國通貨膨脹大多處于位置參數C1以下,數值集中度和時間集中度較高,而且大都處于1998年以后。根據平滑參數和位置參數的初始估計值,結合理論模型的構建,擬合的回歸方程如下:

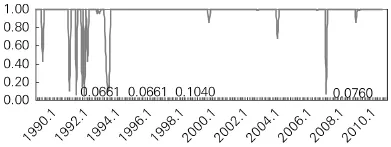

根據模型的回歸結果,式(4)中括號內是系數顯著性檢驗t統計量值所對應的p值,結果表明各變量都能通過顯著性檢驗。同時,對模型殘差序列進行相關性檢驗,其構造的統計量所對應的 p值均遠遠大于顯著性水平0.05,表明殘差序列不存在線性相關性,參數穩健性檢驗也表明非線性模型能夠很好地擬合數據生成過程,刻畫基于不同經濟背景條件下的數據動態變化過程。同時可以計算出該非線性模型各時點的轉移函數值,據此構建出轉移函數圖像,如圖2所示。

圖2 轉換函數G(st;γ;c)圖像

同時根據模型所估計的位置參數,即C1為1.45517和C2為1.96207,可將我國差分后的CPI劃分為三個區制,即圖3所示。

圖3 CPI區制劃分圖

(四)實證結果分析

模型設定形式判定表明通貨膨脹率呈現出顯著的非線性特征。同時對式(4)各參數進行分析可知,LSTR模型平滑參數最終估計值為26.49158,導致轉移函數能夠快速地向1進行較快,即通貨膨脹率從一種狀態轉移到另一種狀態的時間較短,同時圖2表明轉移函數總是處于極端值狀態,因而區制轉移具有較強的延續性。轉移函數由于具有較高的平滑參數和位置參數,致使轉移函數值大都處于極端值1狀態,特別當我國貨幣政策轉向以穩定物價水平以后。因此相鄰期間同比CPI增長率之差的一階遞增值對其偏效應為0.35634,高于其二階遞增值的偏效應0.13806,CPI增長率之差的一階遞增值的偏效應大于0意味著我國通貨膨脹率具有顯著的滯后一期正效應,其偏效應為1.35634,而將CPI增長率之差的一階遞增值的偏效應與CPI增長率之差的二階遞增值的偏效應相結合可知我國通貨膨脹率具有顯著的二階負效應,其偏效應為-0.21828,但從通貨膨脹率數據生成過程可以得出,各項自回歸系數之和為1.13806,大于1,該結果表明我國通貨膨脹具有較高的持久性,且具有顯著的持續發散擴張過程,兩者正向的偏效應也證明了我國通貨膨脹具有顯著傳導性,高通脹意味著更高的通貨膨脹,低通脹表明者更低的通貨膨脹。

同時據圖3可知,兩位置參數的穩健存在性將我國通貨膨脹劃分為三個區制,結合整個樣本區間分析可知,我國通貨膨脹大都處于低通脹區域,相鄰期間同比CPI增長率之差絕大部分控制在1.45517%以下,這明顯證明通貨膨脹率的可傳導性主要體現在低通脹區制內,這亦可以從通貨膨脹率的描述性分析可知,近期我國通脹率都是處于一個穩定的區間內,貨幣政策呈現出一定程度的低通脹偏好,而高通脹區制由于外部政策干預影響下,無法實現內部數據生成機制,因此我國通貨膨脹區制的可傳導性主要體現在低通脹區制,即低通脹區制的可持續性遠高于高通脹區制的可持續性。這間接表明我國貨幣政策存在著一定程度的通脹偏好,以及貨幣政策以穩定物價作為宏觀調控最終目標之一。同時,這也間接證實了我國近十多年貨幣政策高效性,穩健保障了經濟發展的平穩快速。

四、主要結論

本文利用LSTR2非線性模型刻畫了我國1990年1月到2011年8月的CPI通貨膨脹率同比數據生成過程以及其動態波動路徑,基于此得出以下三個結論。

(1)我國通貨膨脹率具有顯著的非線性特征,亦呈現出明顯的非線性調整。實證分析證明我國通貨膨脹模型是呈現出顯著的三區制非線性特征,且我國大多處于低通脹區間,觀察我國通貨膨脹率歷史數據可知,在1990年至1996年底期間,通貨膨脹率都處于歷史較高區間,但是近些年實踐表明我國已成功控制高通貨膨脹,實現了其向低通脹區間的轉移,并維持其處于低通脹區間,這也間接證明我國貨幣政策最終目標的變遷,同時貨幣政策在高通脹區間與低通脹區間作用效果的不對稱,表明了通貨膨脹對貨幣政策的反饋作用也呈現出非線性。

(2)我國通貨膨脹率存在三區制。實證分析表明我國存在高通脹、低通脹以及高低通脹的緩沖區制,而位置參數以及轉移函數圖表明區制間轉移速度快和程度劇烈。結合我國經濟現狀,可知貨幣經濟政策、需求管理政策以及產業結構遷移等導致我國通貨膨脹呈現出明顯的多區制轉移狀態,同時區制間劇烈波動,表明經濟結構的劇變,導致經濟系統波動程度劇烈,致使通貨膨脹原始數據無法平穩生成,間接表明我國貨幣政策對通貨膨脹引導控制的靈敏性和有效性。

(3)我國通貨膨脹具有顯著的可傳導性,且低通脹區制可持續性遠高于高通脹區制可持續性。根據宏觀經濟學原理可知,在沒有外部干預政策影響的情況下,高通脹傳導必然帶來國民財富的損失,不利于國民經濟體系的穩健運行,而低通脹能夠刺激市場對產品需求,促進就業率的提升,穩定市場經濟發展,因此理論上,貨幣政策實踐者應偏好于低通脹,而低通脹區制內可持續傳導性從經驗上證明我國貨幣政策具有低通脹偏好。

目前因歐洲債務危機及美國第三輪量化寬松政策預期等的影響,我國正處于通貨膨脹不斷上升的通道,如何有效調控通貨膨脹,同時亦能避免經濟效率以及經濟發展質量的損失成為當前宏觀經濟的熱點難點。基于上述實證結論,本文認為應根據通貨膨脹滯后效應以及各滯后項的偏效應來構建政策框架,從而才能在中介目標有效性前提下實現對最終目標的控制,貨幣政策制定者必須謹防通貨膨脹向高通脹區制轉移,同時也必須考慮貨幣政策發揮作用的漸進性和長期性,從可持續性傳導角度保障低通脹區制內經濟的平穩快速發展。

[1]Walter Enders,Stan Hurn.Asymmetric price adjustment and the Phillips curve[J].Journal of Macroeconomics,2002,24(3):395-412.

[2]劉金全,隨建利,閆超.我國通貨膨脹率過程區制狀態劃分與轉移分析[J].系統工程學報,2009,24(12):647-652.

[3]Shyh Wei Chena,ChungHua Shenb,Zixiong Xie.Nonlinear relationship between inflation and inflation uncertainty in Taiwan[J].Applied Economics Letters,2006,13(8):529-533.

[4]李穎,林景潤,高鐵梅.我國通貨膨脹、通貨膨脹預期與貨幣政策的非對稱分析[J].金融研究,2010,13(12):16-29.

[5]龍如銀,鄭挺國,云航.Markov區制轉移模型與我國通貨膨脹波動路徑的動態特征[J].數量經濟技術經濟研究,2005,20(10):111-118.

[6]張屹山,張代強.我國通貨膨脹率波動路徑的非線性狀態轉換——基于通貨膨脹持久性視角的實證檢驗[J].管理世界,2008,24(12):43-51.

[7]王培輝,袁薇.我國通貨膨脹率動態特征研究[J].財經理論與實踐,2010,31(4):8-12.

[8]克萊夫·W·J·格蘭杰,蒂莫·泰雷斯維爾塔.非線性經濟的模型[M].朱保華,譯.上海:上海財經大學出版社,2006.

[9]馬薇,袁銘.非線性計量經濟模型的非參數估計方法研究[J]. 數量經濟技術經濟研究,2010,27(1):151-158.

[10]趙進文,閔捷.央行貨幣政策操作效果非對稱性實證研究[J]. 經濟研究,2005,28(2):26-34.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19