譜風險預算投資組合保險模型研究

2013-08-15 07:06:02劉鵬

華東經濟管理 2013年1期

關鍵詞:模型

劉 鵬

(1.中原工學院 經濟管理學院,河南 鄭州 450007;2.西南交通大學 經濟管理學院,四川 成都 610031)

一、引 言

投資組合保險的目的是控制風險,它運用無套利均衡原理,通過基礎資產和無風險資產復制出期權進行保險。因而投資組合保險得以實現的重要前提是能夠復制出期權。Rubinstein和 Leland (1981)[1]證明當期權是 Black-Scholes(1973)[2]定價形式時,可以通過基礎資產與無風險資產的組合復制,從而實現完全的套期保值。但是,Black-Scholes期權定價的一個基本假設是證券市場收益率服從幾何布朗運動。事實上,實證研究表明證券市場收益率具有尖峰厚尾的性質,不服從幾何布朗運動。研究表明,t分布或布朗運動和雙指數跳躍的復合泊松過程能更好地擬合證券市場收益率的尖峰厚尾分布(Kou,2002,2008)[3-4]。由于后者的簡單及易處理性[3],本文擬采用雙指跳躍擴散過程描述證券價格運動,在此基礎上進行風險管理。

套期保值(hedging techniques)和風險預算(risk budgeting)是兩種主要的積極風險管理工具(Strassberger,2006)[5]。Kenned,Forsyth和Vetzal(2009)[6]認為在尖峰厚尾的情況下無法實現完全的套期保值,所以本文擬采用風險預算建立投資組合保險模型,實現保值增值。

二、風險預算和譜風險測度

風險預算的首要問題是風險測度,然后是如何控制風險。

風險預算(risk budgeting)至今沒有一個統一明確的定義。Chow和Kritzman(2001)[7]認為風險預算是有效的投資組合配置的一個延伸,實際上是將投資組合在不同資產間的配置映射到風險價值VaR的配置過程,而且只有在均值方差最優化的情況下才是有效的,這樣投資者才能更好地管理風險。也就是說不應該把風險預算過程看做是有效的資產組合配置的過程,而應該認為風險預算是將有效的資產組合配置轉化為VaR配置的一種方法。

Pearson(2002)[8]從狹義和廣義的角度論述了風險預算。狹義的風險預算是一個度量和分解風險的過程。用資產配置決策的方法進行測度,根據這些測度安排資產組合經理的風險預算,并且用風險預算來監管資產配置和資產組合經理。風險預算的前提是風險分解,風險分解有助于我們更好地理解所設定的風險以及它們是如何變化的。廣義的風險預算是關于投資和資產組合管理的一種觀點。由于這個原因,找到一個廣泛一致的定義是困難的,甚至是不可能的。但是可以肯定的是風險預算的基礎是風險的概率度量或統計度量。

Strassberger(2006)[5]認為風險預算(risk budget)是一定置信區間的下方風險,用VaR或CVaR表示。他給出了當證券市場的收益率服從幾何布朗運動時相應的風險預算值并給出了動態的調整方法以實現風險預算。

以上關于風險預算的共同之處是風險預算是一種資產組合管理的方法,管理的重點是風險而不是收益率。風險預算的首要問題是風險度量,然后是如何控制風險。

本文中的風險預算是根據Artzner等人1999年提出的風險概念[9]而建立的。他們認為風險是所需要的一定數量的資產,加入該資產后,初始資產組合頭寸在經過一段時間之后是可接受的,即某投資組合的風險是所加入的使該投資組合在未來是可接受的價值的最小資產量。如果風險為正,表示增加到初始投資組合的最小額外資產(現金),如果風險為負,表示可以從資產組合中抽取出來的資產(現金)。

類似于Strassberger(2006)[5]采用VaR或CVaR表示風險預算,本文采用譜風險表示風險預算。

Acerbi(2002)[10]提出的譜風險是一致性風險測度,與投資者的風險厭惡程度相聯系,VaR、ES是它的特例。VaR對應于譜風險測度的退化情況,ES反映風險中性,但兩者都不能反映投資者的風險厭惡程度。Acerbi(2002)[10]定義的譜風險測度為:

其中,φ∈L1([0,1])稱為主觀風險厭惡函數。當φ滿足非負性、非增性和L1下的模‖‖φ =1時,φ稱為可容許譜。Xq為累積分布函數F(x)的q分位數。

由(1)式知,譜風險測度是對分位數Xq賦予權重φ(q)的積分。φ(q)是一個非負非增函數,也就是說隨著風險的減小,權重并沒有增加,即投資者對較大的風險賦予較大的權重,而對較小的風險賦予較小或相當的權重,這與人們的風險態度相吻合。

三、基于譜風險測度的風險預算投資組合保險模型

股價時有跳躍,市場收益率分布具有尖峰厚尾的特征。因此,Merton(1976)[11]提出用跳躍擴散模型來描述證券市場收益率分布,他假設跳躍的大小服從正態分布;Kou(2002)[3]認為跳躍的大小服從雙指數分布并假定資產價格服從隨機微分方程:

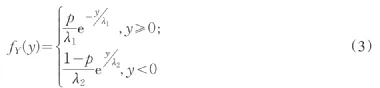

(2) 式中, μd t是漂移項; σd W 是擴散過程;表示跳躍過程;μ為漂移參數;σ為擴散參數;Wt是一個維納過程;Nt為跳躍強度為κ的泊松過程;是獨立同分布的非負隨機變量序列,記Y=ln(J),Y服從雙指數分布,概率密度函數為:

p為向上跳躍的概率。可以得到:

隨機微分方程(2)式的解為:

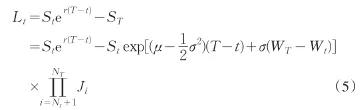

本文中的盈利或損失是指全部資產投資到無風險資產上的期末價值與全部資產投資到風險資產上的期末價值的差,即

顯見,Lt>0表示損失,Lt<0表示盈利。由于ST為一隨機變量,Lt也是一隨機變量,相應的分位數函數記為:

假設φ為指數形式的風險厭惡函數,即

該函數具有常絕對風險厭惡系數k(k>0)。則相應的風險預算為:

為了避免損失,又不失去從市場上升中獲利的機會,將資產在無風險資產與風險資產之間分配。假設t時刻資產總值為At,投資在無風險資產上的比例為wt,期末價值為wtAter(T-t),則投資在風險資產上的比例為1-wt,投資組合的風險預算等于風險資產的風險預算,即,根據鄒曉芃等(2006)[12]提出的用無風險資產的收益套補投資組合的風險預算,則有:

即

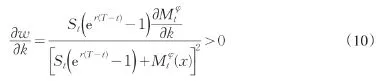

由(8)式可知,投資在無風險資產的比重與風險預算有關,風險預算越大,投資在無風險資產的比重越大,反之依然。而且投資在無風險資產的比重與人們的風險厭惡程度相關,風險厭惡程度越大,投資在無風險資產上的比例越大,見(10)式。

故(9)式變為:

本文建立的模型用譜風險表示風險預算,不斷調整總資產在無風險資產與風險資產間的分配,達到規避風險并獲取市場上升收益的目的,因此稱該模型為譜風險預算投資組合保險模型(Spectral Risk Budget Portfolio Insurance Model)。

四、案例模擬分析

以“上證綜指”作為風險資產,對上文建立的譜風險投資組合保險模型進行案例模擬分析。首先計算譜風險預算,其次是根據(10)式將總資產在無風險資產與風險資產之間分配,期限為一年。

譜風險預算是根據上證綜指的歷史數據模擬得到。根據(8)式,計算譜風險預算需要知道分位數及風險厭惡函數,分位數的取得是根據(5)式的跳躍擴散過程取得。利用跳躍擴散描述的是市場的尖峰厚尾性質,因此,這里采用指數而不是單一股票作為風險資產,由(5)式描述其運動狀態,預測價格,得到相應的分位數。案例模擬中首先根據胡素華 (2006)等[13]及任楓 (2009)[14]等對上證綜指有關參數的估計,取收益率的年均值μ=-0.064,年標準差σ=0.4,假定每年跳躍3次,即 κ=3, p=0.54,λ1=1/15,λ2=1/17,無風險利率r=0.03,每年的交易日為250天,對(5)式進行模擬,模擬路徑為10000條,然后得到分位數,根據(8)式計算出絕對風險厭惡系數分別取k=1,2,3,4,5,6,15,20,25的譜風險預算。得到譜風險預算后,根據(11)式將總資產在無風險資產與風險資產之間配置。(11)式中的St通過Block Bootstrap抽樣得到,為保持模擬的可靠性,數據區間與胡素華等(2006)[13]、任楓等(2009)[14]的相同,為上證綜指1992年5月1日至2004年4月30日12年的數據。

投資組合保險績效的評價準則本文中采用了期末資產、超額收益率、SHARPE比率及VaR和ES(劉鵬、史本山,2010)[15]。由于VaR、ES評價準則需要大量的樣本,因此本文重復模擬過程10000次,得到在一般情況下譜風險預算投資組合保險的績效。結果見表1。本文模擬采用MATLAB編程實現。

表1 不同風險厭惡程度的譜風險預算投資組合保險績效

表1表明,隨著風險厭惡程度的增加,投資組合的收益率及最終資產價值是遞減的,甚至低于無風險收益率,但是都能達到對初始資產的保險作用。究其原因,當風險厭惡程度小的時候,較多的資產投資在風險資產上,能夠獲得市場上漲的收益,而當市場下跌時則能及時將資產投資到無風險資產上,鎖定已獲得的收益。但是隨著風險厭惡程度的增加,投資到風險資產上的份額較少,因此市場上升時獲得的收益也較少,甚至會出現達不到無風險資產收益率的情況。另外,隨著投資者絕對風險厭惡系數的增加,超額收益率、SHARPE比率下降較快,而VaR和ES遞減,說明該模型更好地規避下方風險。

表2對比了本文建立的譜風險預算投資組合保險模型與CPPI、OBPI策略的績效。后兩者的績效模擬同樣是采用Block Bootstrap抽樣方法進行。結果表明在絕對風險厭惡系數k=4時,譜風險預算投資組合保險模型的績效與CPPI、OBPI策略較為接近。Cotter和 Dowd (2006)[16]認為一般人的絕對風險厭惡系數為4,證明該模型具有合理性。同時,當風險厭惡程度較低(k<4),以期末資產、超額收益率及SHARPE比率作為評價標準,譜風險預算投資組合保險模型的績效優于CPPI、OBPI策略,因此,該模型豐富了投資組合保險模型,為不同的風險厭惡者提供了選擇的機會。

表2 譜風險預算投資組合保險績效與CPPI、OBPI的績效比較

五、結束語

由于幾何布朗運動描述證券市場收益率存在的缺陷,所以本文采用雙指數跳躍擴散過程來克服這一問題。但跳躍的存在導致不能實現完全的套期保值,因而本文采用風險預算建立投資組合保險模型。風險預算一般由VaR表示,但VaR不是一致性風險度量,所以本文引入譜風險來表示風險預算。模擬結果表明本文建立的譜風險預算投資組合保險模型能有效規避下方風險,并隨著投資者風險厭惡程度的增加,投資組合的績效下降;對于一般風險厭惡的投資者,該模型績效與CPPI、OBPI策略的績效接近,當投資者的風險厭惡程度較低時,以期末資產、超額收益率、SHARPE比率衡量的績效優于CPPI、OBPI策略。

[1]Rubinstein M,Leland H.Replicating Options with Positions in Stock and Cash[J].Financial Analysis Journal,1981,37(4):63-72.

[2]Black F,Scholes M.The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973,81(3):637-659.

[3]Kou S C.A Jump-Diffusion Model for Option Pricing[J].Management Science,2002,48(8):1086-1101.

[4]Kou SG.Jump Diffusion Models for Asset Pricing in Financial Engineering[C]//Birnge J R,Linetsky V.Handbooks in OR and MS.Amsterdam:Elsevier BV,2008:73-116.

[5]Strassberger M.Capital Requirement,Portfolio Risk Insurance,and Dynamic Risk Budgeting[J].Investment Management and Financial Innovations,2006,3(1):78-88.

[6]Kennedy JS,Forsyth PA,Vetzal K R.Dynamic Hedging under Jump Diffusion with Transaction Costs[J].Operations Research,2009,57(3):541-559.

[7]Chow G,Kritzman M.Risk Budgets[J].The Journal of Portfolio Management,2001(winter):56-61.

[8]Pearson N D.Risk Budgeting:Portfolio Problem Solving with Value-at-Risk[M].New YorK:John Wiley&Sons,Inc.,2002:1-33.

[9]Artzner P,Delbaen F,Eber JM,et al.Coherent measures of risk[J].Mathematical Finance 1999,9(3):203-228.

[10]Acerbi C.Spectral Measures of Risk:a Coherent Representation of Subjective Risk Aversion[J].Journal of Banking&Finance,2002,26(7):1505-1518.

[11]Merton C.Options Pricing When Underlying Stock Returns Are Discontinuous[J].Journal of Financial Economics,1976,3(1/2):125-144.

[12]鄒曉芃,錢英,俞君.基于VaR的權變投資組合保險策略及實證分析[J].數理統計與管理,2006,25(2):195-204.

[13]胡素華,張世英,張彤.雙指數跳躍擴散模型MCMC的估計[J].系統工程學報,2006,21(2):113-118.

[14]任楓,汪波,段晶晶.非對稱雙指數跳躍擴散模型的MCMC估計[J].系統工程,2009,27(7):39-42.

[15]劉鵬,史本山.投資組合保險績效評價——基于VaR和ES的實證研究[J].西南交通大學學報(社會科學版),2010,11(4):61-64.

[16]Cotter J,Dowd K.Extreme Spectral Risk Measures:an Application to Futures Clearinghouse Margin Requirements[J].Journal of Bank Finance,2006,30(12):3469-3485.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19