“對賭協議第一案”中被遺忘的資本維持原則

2013-08-21 07:51:22朱濤李博雅

法人 2013年10期

文 朱濤 李博雅

在蘇州海富公司與甘肅世恒公司的對賭協議糾紛中,

最高法院通過司法判決明確了股東與公司之間的對賭因違反《公司法》而無效的立場,厘清了對賭協議的各方關系,

但判決中關于對賭條款無效的某些觀點仍存在可爭辯之處

再有一個月的時間,距蘇州海富公司與甘肅世恒公司的對賭協議案再審判決生效即滿一年,但是關于此案的熱議仍不絕于耳。

2012年11月17日,這個被稱為“對賭協議第一案”的案件終于在最高人民法院(下稱“最高院”)落下法槌,此案從一審、二審到再審,歷時三年,期間對于股東與公司對賭的話題也引發了廣泛的關注與爭議。雖然三級法院都認定涉案對賭條款無效,而對于無效的理由卻存在差別。

最終,再審判決明確了股東與公司之間的對賭因違反《公司法》而無效的立場,厘清了對賭協議的各方關系,但判決中關于對賭條款無效的某些觀點仍存在可爭辯之處。

庭審一波三折

2007年10月,海富公司與甘肅世恒及其股東迪亞公司約定:海富公司以2000萬元人民幣對甘肅世恒增資,其中新增注冊資本114.7717萬元,占增資后甘肅世恒注冊資本的3.85%,其余1885.2283萬元作為資本公積金。如果甘肅世恒2008年實際凈利潤低于3000萬元,海富公司有權要求甘肅世恒按照“(1-2008年實際凈利潤/3000萬元)×本次投資金額”的公式予以補償,如果甘肅世恒不履行補償義務,海富公司有權要求迪亞公司履行補償義務。

2008年,甘肅世恒的凈利潤僅為2.68萬元。按照上述協議安排,海富公司要求補償未果,故起訴要求甘肅世恒、迪亞公司向其支付協議補償款1998.2095萬元。

一審法院認定:對賭條款不符合《中外合資經營企業法》關于企業凈利潤根據合營各方注冊資本的比例進行分配的規定。同時,該條規定損害了公司的利益及公司債權人的利益,違反《公司法》第20條第一款的規定。根據《合同法》第52條的規定,該協議中關于補償的約定違反了法律、行政法規的強制性規定,該約定無效。一審據此駁回海富公司的訴請。

海富公司上訴,二審法院認定:對賭條款僅約定了目標企業盈利能力,并未涉及到具體分配事宜;且約定利潤如果能夠實現,甘肅世恒及其股東也均能獲得相應的收益,從而有助于實現債權人利益,因此并不違反法律規定。而海富公司要求甘肅世恒及迪亞公司以一定方式予以補償的約定,違反了投資中風險共擔的原則。參照《最高人民法院關于審理聯營合同糾紛案件若干問題的解答》的規定,該條款內容應認定無效。海富公司除已計入甘肅世恒注冊資本的114.771 萬元外,其余資金應當屬于表面上為投資,實為借貸。甘肅世恒、迪亞公司應共同返還海富公司1885.2283萬元及利息。

甘肅世恒和迪亞公司向最高法院申請再審,最高法院認定,二審法院判決甘肅世恒、迪亞公司共同返還投資款及利息超出了海富公司的訴訟請求是錯誤的。《增資協議書》的約定使得海富公司可以獲取相對固定的收益,脫離了甘肅世恒的經營業績,損害了甘肅世恒及其債權人的利益,一審、二審法院根據《公司法》第二十條和《中外合資經營企業法》第八條認定該條款無效是正確的。二審法院認定海富公司的投資名為聯營實為借貸,缺乏法律依據。而在《增資協議書》中,迪亞公司對于海富公司的補償承諾并不損害甘肅世恒及公司債權人的利益,不違反法律法規的禁止性規定,該補償責任的約定是有效的。綜合上述理由,最高法院再審判決迪亞公司向海富公司支付協議補償款1998.2095萬元。

股東與公司間對賭無效理由待商榷

雖然三級法院均認定了對賭條款中關于股東與公司對賭的內容無效,但在無效理由的解釋上又存在差別。一審法院認定對賭條款違反《公司法》和《中外合資經營企業法》的強制性規定,損害公司及債權人利益。二審法院認定對賭條款名為投資實為借貸,違反投資風險共擔原則;再審法院基本延續了一審法院的理由,補充認定海富公司通過該條款獲取相對固定的收益而有損公司債權人利益。

筆者認為,在中國相對嚴格的金融體制和法律框架下,再審判決無疑對股東與公司的對賭行為明確了態度,但就認定無效的理由而言,尚有不夠嚴密、值得商榷的地方。

第一,再審判決認定對賭條款無效的依據之一是《中外合資經營企業法》第八條,而這一規定內容與涉案的對賭條款有效與否并無關系。本案爭議的對賭條款系公司與股東之間的對賭,若公司業績不能達到3000萬,應當向股東補償投資款。而《中外合資經營企業法》第八條規定:“合營企業獲得的毛利潤,按中華人民共和國稅法規定繳納合營企業所得稅后,扣除合營企業章程規定的儲備基金、職工獎勵及福利基金、企業發展基金,凈利潤根據合營各方注冊資本的比例進行分配”,這一規定是有關合資企業股東之間的利潤分配原則,再審判決依據此規定認定股東與公司之間的對賭無效,是不恰當的。特別是,再審判決一方面認定對賭條款因違反《中外合資經營企業法》關于股東按照出資比例分配利潤的規定而無效,另一方面又在判項中支持海富公司要求大股東迪亞公司承擔補償責任、彌補損失的請求。這一前一后截然不同的態度,未免有些矛盾。

第二,再審判決認定對賭條款無效的理由是該條款使得海富公司可以取得相對固定的收益,脫離了世恒公司的經營業績,從而損害了公司利益和公司債權人利益。筆者認為,這一理由是不恰當的,容易造成對于對賭協議的誤解。

對賭協議的投資方雖不參加共同經營,但并非不承擔一定風險責任,也不是無論盈虧均收取固定利潤。從某種程度上說,對賭條款更像是一種期權,“賭”的是融資企業未來的資本增值。投資方與融資企業或其大股東擱置企業的現值,共同設定企業未來的業績目標,以企業運營的實際業績調整企業的估值和雙方的股權比例。當企業的業績達到一定水平時, 投資者需追加投資或贈送股權, 以補償企業價值被低估的損失;反之,如果沒達到事先約定的標準,企業大股東則需向投資方支付現金或是贈送股權,以補償高估企業價值的損失。

投資方獲固定收益認定欠妥

在近年來廣受關注的一些私募項目中,不乏見到這樣的對賭內容:被投資企業在未來一定時間如果能達到一定的業績指標,融資企業管理層或大股東即可從投資者處獲得部分股權;反之, 則投資者從融資企業管理層或大股東獲得部分股權。

在摩根士丹利、鼎暉投資、英聯投資與蒙牛管理層簽訂的“對賭協議”中,各方約定2004年到2006年,蒙牛每年業績復合增長率必須不低于50%,否則管理層應將最多7830萬股轉讓給外資股東,或者向其支付對應的現金,反之亦然。2005年4月,由于業績表現超預期,三家金融機構投資者以向蒙牛支付598.76萬美元的可換股票據的方式提前終止了各方協議。

在太子奶與英聯投資、高盛、摩根士丹利三大投行的協議中約定,收到7300萬美元注資后的前3年,如果太子奶業績增長超過50%,就可調整(降低)對方股權;如完不成30%的業績增長,太子奶集團董事長將會失去控股權。

在摩根士丹利、鼎暉投資與永樂管理層簽訂的“對賭協議”中約定,如果永樂2007年的凈利潤高于7.5億元,外資股東將向永樂管理層轉讓4697.38萬股永樂股份;如果凈利潤相等或低于6.75億元,永樂管理層將向外資股東轉讓4697.38萬股;如果凈利潤不高于6億元,永樂管理層向外資股東轉讓的股份最多將達到9394.76萬股。

對賭協議的投資方雖不參加共同經營,但并非不承擔一定風險責任,也不是無論盈虧均收取固定利潤

上述案例的共同點是股東之間的比較常見的股權對賭,當融資企業業績達標時由融資方行權,業績未達標時由投資方行權。與這些案例不同的是,本案的對賭條款不是股東之間的對賭,而是融資公司與投資方之間,并且補償條款僅約定了業績未達標時投資方行權,而未約定業績達標時融資方行權。這一約定看似是為保護投資方單方利益而設定的“保底條款”,但仔細分析可發現,之所以有此約定,系因投資方以高達融資企業股本17倍的金額溢價投資,相當于融資方已經預先行使了權利。如融資方業績達標,投資方高溢價投資只換取極少部分股權,溢價的絕大部分讓渡給了融資方。如融資方業績未達標,該補償相當于重新核定投資方的投資額,溢價部分予以返還。

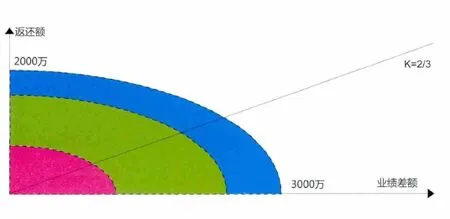

將各方約定的補償公式稍作調整就可以得到“補償金額=2000萬×業績差額/3000萬”的算式。如圖所示,補償金額與業績差額之間呈現線性關系,也就是說海富公司可以獲得的補償額就是將甘肅世恒的業績差額與目標業績的比例,反映到海富公司投資總額中的部分,即海富公司溢價投資的金額。因此,補償條款約定的補償并非海富公司的投資收益,而是對海富公司溢價投資部分的返還,甘肅世恒的凈利潤越高,意味著海富公司的溢價投資就越少,需要返還的就越少,反之則越高。從這個層面上說,本案的對賭條款是將收益和風險“錯時”分配,所以難稱該條款使得海富公司取得固定收益,再審判決認為補償條款使得海富公司獲得一個相對固定的收益是不恰當的。

無效真因是違背資本維持原則

如果這一對賭條款是建立于股東之間,只要出于各方真實意思表示,不影響到公司的權益,這樣的契約安排是不應該被認定無效的,再審判決令迪亞公司承擔補償責任也說明司法實踐并不否定這種對賭模式和內容在股東之間的效力。但是本案的特殊性就在于對賭建立于股東與公司之間,筆者認為,對賭內容之所以無效,是由于該條款使得股東有機會非法抽回出資,違背了公司法上的資本維持原則,侵犯公司債權人利益。

資本維持原則要求公司成立后,必須實際保持與注冊資本相當的資本或財產,實行這一原則的目的是維持公司資本,保護股東、公司及公司債權人利益。《公司法》第三十六條規定“公司成立后,股東不得抽逃出資”。最高人民法院《關于適用<中華人民共和國公司法>若干問題的規定(三)》(下稱“《公司法解釋三》”)第十二條規定:“公司成立后,公司、股東或者公司債權人以相關股東的行為符合下列情形之一且損害公司權益為由,請求認定該股東抽逃出資的,人民法院應予支持:(五)其他未經法定程序將出資抽回的行為”。

《公司法解釋三》第十二條第五項提及的“法定程序”包括《公司法》第一百七十八條規定的減資程序、《公司法》第七十五條第一款規定的公司回購情形以及最高人民法院《關于適用<中華人民共和國公司法>若干問題的規定(二)》(下稱“《公司法解釋二》”)第五條規定的協議回購情形。《公司法》第七十五條第一款規定:“有下列情形之一的,對股東會該項決議投反對票的股東可以請求公司按照合理的價格收購其股權:(一)公司連續五年不向股東分配利潤,而公司該五年連續盈利,并且符合本法規定的分配利潤條件的;(二)公司合并、分立、轉讓主要財產的;(三)公司章程規定的營業期限屆滿或者章程規定的其他解散事由出現,股東會會議通過決議修改章程使公司存續的。”《公司法解釋二》第五條規定:“人民法院審理解散公司訴訟案件,應當注重調解。當事人協商同意由公司或者股東收購股份,或者以減資等方式使公司存續,且不違反法律、行政法規強制性規定的,人民法院應予支持。當事人不能協商一致使公司存續的,人民法院應當及時判決。經人民法院調解公司收購原告股份的,公司應當自調解書生效之日起六個月內將股份轉讓或者注銷。股份轉讓或者注銷之前,原告不得以公司收購其股份為由對抗公司債權人。”除上述法定情形外,股東以任何其它方式收回出資的,都將受到公司法上的限制。

海富公司的2000萬投資額一部分用于世恒公司增加注冊資本,一部分用來增加資本公積金。資本公積金雖然不同于注冊資本,不必在工商行政管理部門登記注冊,但是,資本公積金是企業所有者投資的一部分,具有資本的屬性,是一種資本儲備。盡管法律上對資本公積金沒有明確的規定,從實操上講,其主要用途在于轉增股本,鞏固公司財產基礎,加強公司信用。因此,資本公積金一旦投入公司即作為公司凈資產,反映公司的真實經營狀況,不得任意抽取、支付給股東。否則,在一定程度上相當于提前分配了利潤,導致企業資本規模的縮小,將損害到公司的財產和信用基礎,從而侵犯到債權人利益。

根據本案的對賭協議,無論海富公司從甘肅世恒獲得多少補償,都意味著其抽回了對甘肅世恒的部分投資,且不滿足法律規定的幾項撤資情形,違反了公司法上資本維持原則,侵犯了公司及公司債權人的利益。從這個層面說,再審判決認定對賭條款因違反《公司法》第二十條關于股東不得濫用股東權利損害公司及公司債權人利益的規定而無效是恰如其分的。