淺析房地產行業管理會計信息系統的設計

2013-08-28 02:03:20上海大學王東旭

中國商論 2013年33期

上海大學 王東旭

在目前全球經濟不穩定的大背景下,每個行業都面臨著諸多問題,房地產業也不例外,比如,消費者對產品更高的要求,品牌的重要性,市場日益飽和,國內不斷出臺的相關抑制房價增長的宏觀調控,國際熱錢不斷流到中國,使得本來就喘不動氣的房地產企業更加雪上加霜。如何才能在大環境下異軍突起,做好自身,保持活力,是擺在每一個公司人面前的最頭痛的問題。在這種形勢下,誰能完善地設計管理會計系統并有效地利用這一信號機制,來提高自身的項目運營能力,有效降低成本、提高企業利潤,將是房地產行業競爭中的優勝者。

但是,單一的管理會計理論難以勝任目前繁雜的管理會計信息系統設計問題。企業管理會計系統的設計,除了考慮企業自身的業務與資源能力以外,還要結合企業自身的發展態勢,應該精確定位企業所處的發展階段。而企業的總體發展趨勢不僅取決于企業所處的生命周期階段,而且還取決于該行業本身的發展特性。因此,作為企業信號機制的管理會計系統應與其所處的行業本身的發展性質特點關系十分密切,將生命周期理論與其相結合,將兩者的優勢結合起來。

1 理論研究的不足

從目前的研究成果來看,生命周期理論與某個行業(例如房地產業)之間的聯系甚少。大部分的描述只是對企業的各個生命周期階段的描述,沒有形成一個完整的系統,理論與實踐聯系比較少,即使有不同生命周期理論的研究,也沒有對相同行業內的不同公司進行描述。

在目前的管理會計理論中,對于企業生命周期理論與管理會計系統的關系的正式研究還不多見,但企業所處的生命周期階段對于企業發展戰略的制定是不可忽視的因素。同時,企業從事的生產經營總是處于具體的行業中,每個具體行業也在不斷地演化和變遷,把握了企業發展趨勢及所處的行業的規律,才能設計并使用合理的管理會計系統。例如在房地產行業內,不同生命周期的企業可以著重運用管理會計中的成本控制,現金流管理,全面預算管理,項目盤點等幾個方面,從而建立一套規范的管理會計信息系統。

2 房地產行業管理會計信息系統的設計

2.1 研究框架的構建

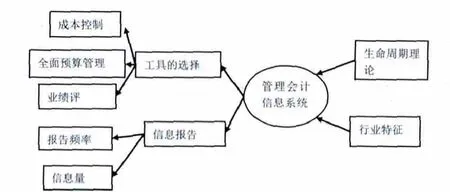

圖1由右向左看,可以理解為:由生命周期理論和本企業所存在的行業特征共同影響管理會計系統,由這兩者共同作用,指出企業目前所處的環境,從而使企業選擇最佳的管理會計工具和信息報告來服務于企業的發展。

圖1

2.2 管理會計工具的選擇

初創期的房地產企業規模較小、權利較為集中,一般由企業負責人全權負責企業各個方面。在此期間,屬于人與人之間的控制,沒有非常正規的控制,體現了初創期企業小、靈、快的特點。由于上述原因,管理者在企業的日常決策中對各類信息的需求量少。對企業的內控的著力點放在保證資產安全和會計信息可靠方面。因此,在企業初創期管理會計系統的設計可以稱之為非正規的管理工具選擇。

隨著企業規模的日益擴大,房地產企業進入成長期,在此期間公司組織結構日漸分散,企業管理者越來越不好掌控企業,因此房地產企業在成長期需要更加規范的企業制度來約束企業行為以促進企業的健康有序發展,并通過正規的行為程序確保組織和管理的有效性,與此同時共同的企業目標、良好的企業文化、有效的內部監督有利于保障企業沿著正確的方向邁進。

房地產企業進入了成熟期,企業的著力點由開發新的地產項目到對自身品牌經營和自身信譽的維護。由于公司進入成熟期之后控制范圍變得更加廣闊,越來越需要一個強有力的管理者來對企業的日常經營進行規劃,因此,需要更強大的管理會計系統來協助管理者做決策。

衰退期企業的特點可以概括為利潤下降、資源供應不足、沒有清晰的戰略行為。衰退期企業的重點任務是清產核資,并且企業的管理決策權集中在最高層,對信息的需求量很小。由此,衰退期的管理會計系統中,只依賴很小范圍的管理會計工具。

由于處于不同的生命周期階段,所以對信息量有著不一樣的需求,管理會計工具也隨之變化,這種變化反映了管理會計系統不同程度的規范性。通過上述分析,總結出以下觀點:在工具的選擇上,處于成長和成熟期的企業比處于初創、衰退期的企業將選擇范圍更廣的管理會計工具。

2.3 信息的報告

管理會計系統中信息的報告可以運用穩定性、完整性、信息范圍和及時性來衡量,其中及時性和穩定性是報告的最重要的兩個方面。尤其是在房地產行業的初創期,公司經營范圍較為狹窄且處于一個風平浪靜的穩健模式下,當公司進入成長期后,對外投資加大,經營范圍也隨之擴大,因此高不確定性是企業在成長期時期必然的經歷。在企業進入成熟期后下降,隨后的衰退期中,企業重新定位,處于與初創期類似的環境。因此,外部環境不確定性的變化決定了在企業的成長期對信息的及時性要求更高。所以,可以得出下面的觀點:在信息的報告上,處在成長期的企業比其他階段的企業的信息集中度和完整性更高,信息范圍更廣;而且處于成長期的企業比其他階段的企業更需要及時地報告信息。

所以,可以得出下面的觀點:與其他各個階段的公司進行詳細比較,可以得出成長期公司的信息報告的穩定性和及時性都具有更高的需求,并且完整性和信息的可靠性上的要求要比其他階段的企業更高。

3 結語

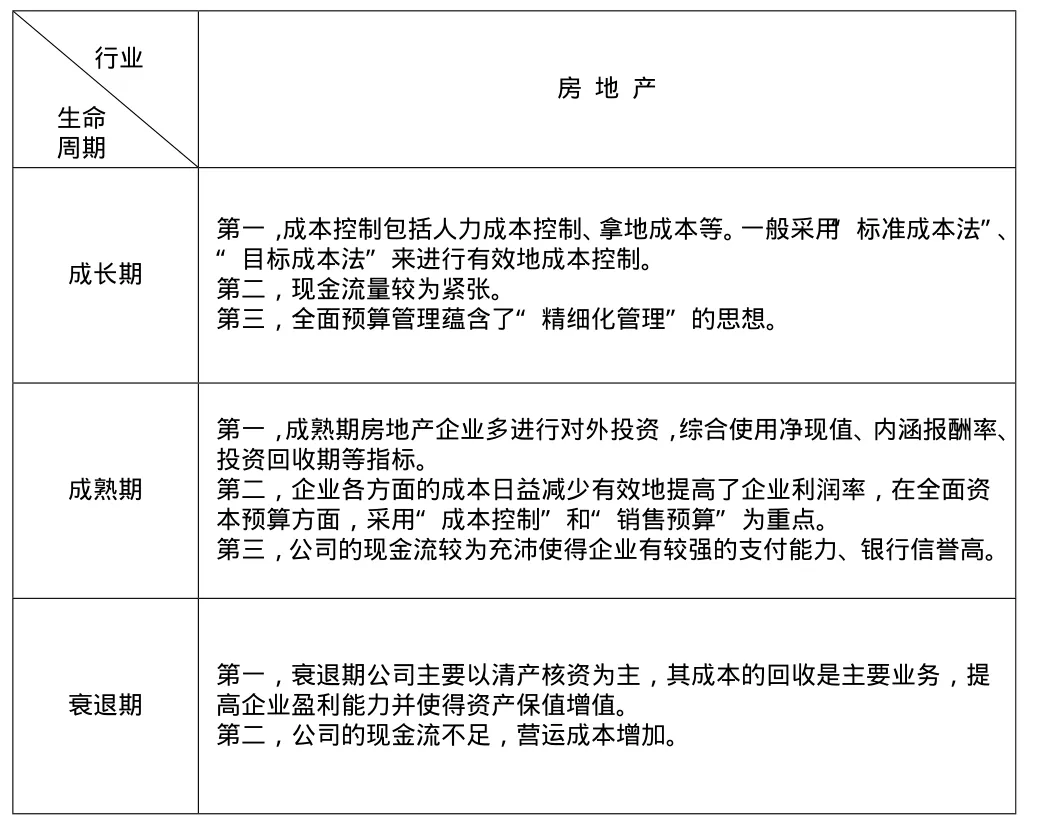

表1

由表1可以看出,房地產行業在不同的生命周期階段有著本行業自身特點,在進行房地產行業的管理會計系統建設的時候,可以著重從成本控制、現金流管理、全面預算管理、項目盤點等幾個方面建設。

[1] 陳麗鶯.管理會計系統設計——基于企業生命周期理論的分析[D].北京:北京工商大學,2008.

[2] 冷兆華.管理會計在房地產開發企業中的應用探索[D].北京:對外經貿大學,2009.

[3] 熊孝虎.企業經營業績評價體系的構建[J].中國石油大學勝利學院學報,2008(4).

[4] 孟焰.管理會計理論框架的研究[J].中央財經大學學報,2004(10).

[5] 張先治.建立企業內部管理控制系統框架的探討[J].財經問題研究,2003(11).

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

家庭影院技術(2017年9期)2017-09-26 03:41:45

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46