外商投資私募股權(quán)投資基金退出路徑探析——從國際板證券發(fā)行上市準(zhǔn)入監(jiān)管切入

2013-08-29 09:37:46馬其家范曉娟

法學(xué)論壇 2013年5期

馬其家,范曉娟

(對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué) 法學(xué)院,北京 100029)

一、引言

盛行當(dāng)下的私募股權(quán)投資基金(以下簡稱“私募基金”)業(yè)已從其設(shè)立伊始的單純并購工具發(fā)展為僅次于銀行貸款和首次發(fā)行并上市的重要融資方式。隨著當(dāng)今世界經(jīng)濟(jì)中心向以我國為中心的新興經(jīng)濟(jì)國家的轉(zhuǎn)移,加之國內(nèi)銀行貸款政策的縮緊,國內(nèi)市場(chǎng)對(duì)于多樣化融資的需求進(jìn)一步增大,國際私募基金紛紛進(jìn)入中國,國內(nèi)絕大多數(shù)的私募股權(quán)投資基金背后都具有外資背景。私募股權(quán)投資者的目的是為了獲取高額收益,在基金“募集資本——投資——退出——再投資”的循環(huán)資本運(yùn)作中,退出環(huán)節(jié)為投資者實(shí)現(xiàn)了由產(chǎn)業(yè)資本到金融資本的順利轉(zhuǎn)化,而被寄予厚望的首次公開上市發(fā)行更是有助于投資方和被投資方的合作博弈實(shí)現(xiàn)雙方利益最大化。外商投資股權(quán)投資基金(以下簡稱“外資基金”)本身,以及其作為戰(zhàn)略投資者投資的境外企業(yè),都很可能進(jìn)軍中國擬構(gòu)建的證券國際板市場(chǎng),在中國境內(nèi)實(shí)現(xiàn)首次公開發(fā)行并上市的新一輪融資。

我國《國民經(jīng)濟(jì)和社會(huì)發(fā)展十二五規(guī)劃綱要》中明確要加快多層次金融市場(chǎng)體系建設(shè),探索建立國際板市場(chǎng)。由于我國資本市場(chǎng)處于新興加轉(zhuǎn)軌時(shí)期,人民幣國際化尚在進(jìn)程中,此時(shí)推出的國際板帶有特定歷史階段的過渡性制度色彩。一方面,在特定歷史時(shí)期,尤其是世界金融危機(jī)并未消散之際推動(dòng)國際板的建立是一種機(jī)遇,有助于為將來資本項(xiàng)目全面開放后的全球化競(jìng)爭積累經(jīng)驗(yàn),增加我國在國際資本金融市場(chǎng)的發(fā)言權(quán),在傳統(tǒng)西方經(jīng)濟(jì)標(biāo)桿疲憊之際加速建立新興經(jīng)濟(jì)中心;另一方面,經(jīng)濟(jì)形勢(shì)差異明顯之際推出國際板也是對(duì)監(jiān)管機(jī)構(gòu)的一種巨大挑戰(zhàn)。從歷次金融危機(jī)來看,整個(gè)監(jiān)管的歷史往往是以危機(jī)作為起點(diǎn),以危機(jī)作為結(jié)束,風(fēng)險(xiǎn)和回報(bào)的追求會(huì)不斷出現(xiàn)新的金融創(chuàng)新產(chǎn)品來催生新一輪的監(jiān)管要求。2008年金融危機(jī)暴發(fā)后的幾個(gè)月,一份長達(dá)1279頁的金融改革法案(《多德——弗蘭克華爾街改革和消費(fèi)者保護(hù)法》(Dodd——Frank Wall Street Reform and Consumer Protection Act)被提出,美國政府期望以強(qiáng)化監(jiān)管的方式恢復(fù)對(duì)美國金融體系的信心。而此時(shí),我國在建立國際板時(shí)更應(yīng)避免因不同強(qiáng)度的監(jiān)管環(huán)境而成為投機(jī)者首選的監(jiān)管洼地。這就要求我國政府在處理與市場(chǎng)的關(guān)系時(shí),應(yīng)慎重設(shè)計(jì)一種體現(xiàn)規(guī)制與確權(quán)有效博弈的準(zhǔn)入機(jī)制,在效率和穩(wěn)定之間尋求一個(gè)最優(yōu)的平衡。

二、私募基金的退出機(jī)制探討

私募基金的投資運(yùn)作過程一般包括募集資金、項(xiàng)目選擇、投資管理和資本退出四個(gè)階段,由于私募股權(quán)投資的根本目的并非旨在掌握公司的控制權(quán)或者長期經(jīng)營權(quán),而是在投資目標(biāo)公司后,隨著所投資企業(yè)的發(fā)展而獲得增值,并在合適的退出渠道中將該增值轉(zhuǎn)化為實(shí)際收益獲取高額收益,資本退出便成為基金資本運(yùn)作過程中的核心環(huán)節(jié)。私募基金退出是指在其所投資的企業(yè)發(fā)展到一定成熟的階段之后,私募股權(quán)投資機(jī)構(gòu)將其持有的權(quán)益資本在市場(chǎng)上出售,以收回投資成本并實(shí)現(xiàn)投資回報(bào)的行為。[1]這里的企業(yè)股權(quán)出售包括選擇適當(dāng)時(shí)機(jī)和方式在市場(chǎng)上出售變現(xiàn)或轉(zhuǎn)換為可流通證券。無論是出售變現(xiàn)或轉(zhuǎn)換為可流通證券,均與私募基金個(gè)人最優(yōu)這一根本目的相吻合。私募基金的退出在優(yōu)化資源配置性效率的同時(shí)有利于實(shí)現(xiàn)帕累托最優(yōu),對(duì)實(shí)現(xiàn)社會(huì)福利也具有重要意義。投資不同的產(chǎn)業(yè)對(duì)于私募基金而言是基于對(duì)未來市場(chǎng)績效預(yù)測(cè)而進(jìn)行的權(quán)利選擇。典型的私募基金一般約在10年后實(shí)現(xiàn)最終清算,因此,私募基金集中投資于未來上市概率較高的行業(yè)和公司,即計(jì)算機(jī)、生物技術(shù)、多媒體、互聯(lián)網(wǎng)等“熱門”產(chǎn)業(yè),而非不具有高成長性和社會(huì)進(jìn)步性的高耗能、低技術(shù)等沒落產(chǎn)業(yè),而對(duì)這些競(jìng)爭行業(yè)的首輪選擇本身就是一種完全競(jìng)爭行業(yè)的均衡。

私募基金本質(zhì)上是一系列協(xié)議與金錢的組合。投資者通過出資或提供勞務(wù)的形式,以投資協(xié)議、管理協(xié)議等契約性質(zhì)的文件進(jìn)行組合,實(shí)現(xiàn)一定期限,往往是7—10年的股權(quán)或其他權(quán)益合作關(guān)系。實(shí)際上,從私募基金的募集設(shè)立到項(xiàng)目投資,再到項(xiàng)目退出,這一過程反映了股權(quán)或其他權(quán)益關(guān)系與債權(quán)關(guān)系的循環(huán)轉(zhuǎn)化。由于私募基金組織形式的不同,在基金內(nèi)部,各投資人之間的法律關(guān)系略有差異。根據(jù)國際慣例,私募基金的組織形式主要有合伙型、公司型、契約型三種,[2]目前運(yùn)用最為普遍的形式是有限責(zé)任公司型和有限合伙型。在有限責(zé)任公司型私募基金中,基金管理人股東和投資者股東與公司的關(guān)系基本等同于一般股東與公司的關(guān)系,而在有限合伙型私募基金中,普通合伙人與有限合伙人之間的共有關(guān)系也類似于在公司章程下的內(nèi)部股東關(guān)系。在基金外部法律關(guān)系中,私募基金投資新的合伙企業(yè)或公司企業(yè)后,與該企業(yè)形成新的股權(quán)或類似權(quán)益關(guān)系,一旦在該被投資企業(yè)上市后,則通過轉(zhuǎn)讓所持有被投資公司的股權(quán)從而轉(zhuǎn)化為與第三人之間的債權(quán)關(guān)系,最終實(shí)現(xiàn)以金錢為對(duì)價(jià)的債權(quán)權(quán)益。

有關(guān)私募基金的退出應(yīng)重視對(duì)“私募”和“股權(quán)投資”或稱“權(quán)益投資”的理解。私募是相對(duì)于公募而言的,[3]在私募基金產(chǎn)生之前,原本是就證券發(fā)行方法之差異,以是否向社會(huì)特定或不特定公眾公開發(fā)行證券為區(qū)別,從而界定為公募和私募;而股權(quán)投資則相對(duì)于證券投資而言,以一、二級(jí)市場(chǎng)的投資方向和對(duì)象的不同而界定,私募基金是投資者通過投資未上市目標(biāo)企業(yè)參與入股并進(jìn)行管理的方式實(shí)現(xiàn)利益資本化;而證券投資基金則是指通過投資已上市公司的證券等金融產(chǎn)品以實(shí)現(xiàn)利益資本化。在此提出兩者的區(qū)別極為必要,因?yàn)閮烧呓?jīng)常被混淆。中國國內(nèi)的相關(guān)市場(chǎng)主體為尋求法律的保護(hù),紛紛呼吁將私募基金的監(jiān)管納入《證券投資基金法》的近期修訂中,甚至有監(jiān)管層力量力推此事。正是混淆了兩者的屬性,有可能造成監(jiān)管權(quán)力的錯(cuò)位及對(duì)不同金融產(chǎn)品銜接監(jiān)管的沖突。證券投資基金的退出類似于股票市場(chǎng)的退市機(jī)制,主要指基金的中止及退市;而私募、基金的退出由于市場(chǎng)風(fēng)險(xiǎn)、被投資企業(yè)違約等因素的存在,被投資企業(yè)的股權(quán)增值具有不可預(yù)測(cè)性,一般包括常態(tài)退出和非常態(tài)退出,具體而言,前者指首次公開發(fā)行并上市、產(chǎn)權(quán)出售,后者指資產(chǎn)清算。

三、外資基金的退出路徑選擇

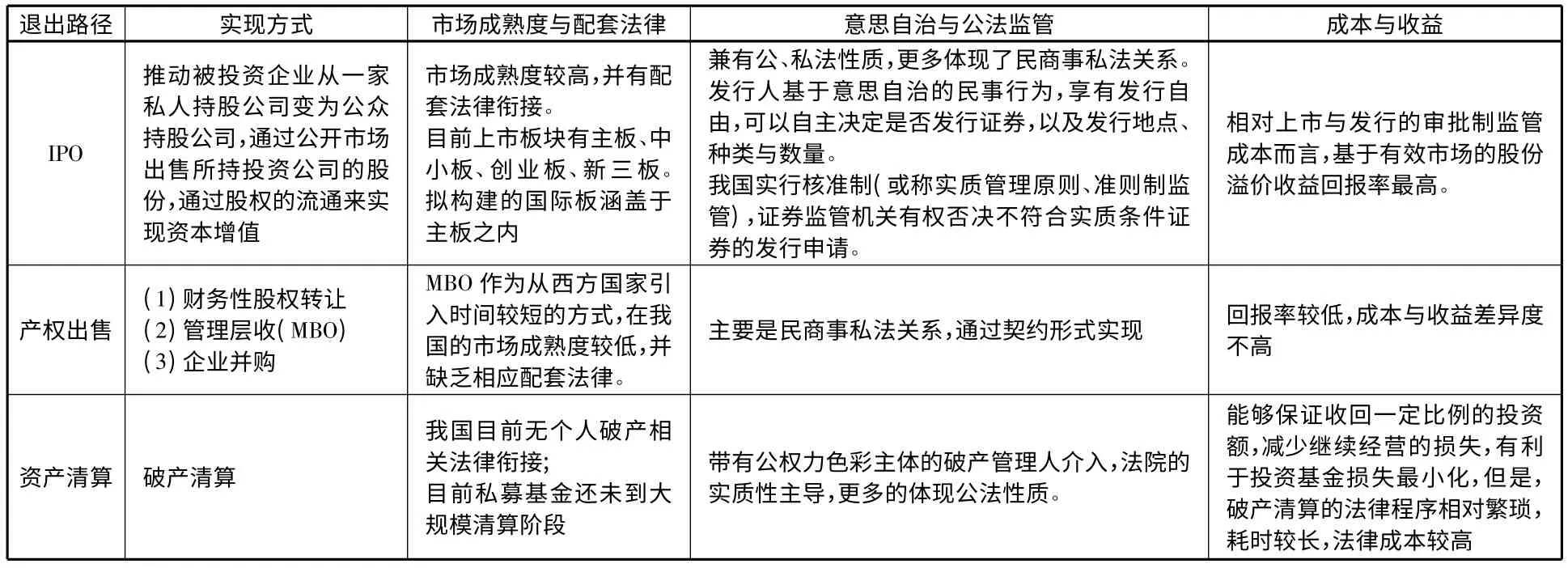

私募基金的退出方式有多種,國內(nèi)有的學(xué)者認(rèn)為退出方式有首次公開招股、將所持股份轉(zhuǎn)讓給戰(zhàn)略投資者或其他風(fēng)險(xiǎn)投資家、借助于被整體收購實(shí)現(xiàn)投資退出、所投資企業(yè)回購、清算等五種;[4]有的學(xué)者認(rèn)為分為主板上市、二板上市或OTC 柜臺(tái)交易、協(xié)議轉(zhuǎn)讓退出、股權(quán)回購、破產(chǎn)清算等五種;[5]有的學(xué)者認(rèn)為有公開上市、股權(quán)回購、企業(yè)兼并收購、企業(yè)清算等四種;[6]有的學(xué)者認(rèn)為主要有股票市場(chǎng)上市、企業(yè)并購、股權(quán)回購等三種;[7]有的學(xué)者認(rèn)為有首次公開上市、出售、清算等三種。[8]國外有學(xué)者認(rèn)為有首次公開上市、購并、回購、二級(jí)出售、清算等五種。①參見Douglas J.Cumming,Jeffery G.Macintosh,Venture Capital Exits in Canada and the United States.,3 University.of Toronto Law Journal,Vol.53,p101.具體分析可知,上述學(xué)者的看法具有內(nèi)在一致性,據(jù)此,私募基金的退出方式可以分為首次公開發(fā)行并上市、產(chǎn)權(quán)出售、資產(chǎn)清算三大類。關(guān)于三類退出方式的比對(duì)如表1。

需要指出的是,首次公開發(fā)行并上市實(shí)際涉及發(fā)行和上市交易兩個(gè)環(huán)節(jié)。僅僅是首次公開發(fā)行股票而不上市流動(dòng),私募基金所持被投資企業(yè)的股票無法高價(jià)變現(xiàn),因而無法實(shí)現(xiàn)收益最大化退出。②從目前多數(shù)國家的法律實(shí)踐看來,發(fā)行公司在股票發(fā)行前便取得證券交易所的上市承諾,在股票首次發(fā)行之后立即在證交所上市,發(fā)行和上市出現(xiàn)了一體化趨勢(shì)。參見吳國基:《證券發(fā)行審核制度研究》,對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)2005年博士學(xué)位論文,第76頁。我國實(shí)行發(fā)行和上市的分離制。目前產(chǎn)權(quán)出售在私募基金中應(yīng)用最多的形式是從美國引入的管理層收購方式,在國內(nèi)演化為對(duì)賭協(xié)議的廣泛應(yīng)用。對(duì)賭協(xié)議即估值調(diào)整機(jī)制(Valuation Adjustment Mechanism,簡稱VAM),是一種基于公司業(yè)績而在私募基金和創(chuàng)始股東(或管理層股東)之間進(jìn)行股權(quán)調(diào)整雙向約定。私募基金之所以與創(chuàng)始人股東簽訂對(duì)賭協(xié)議,其主要目的是通過一種直接跟利益掛鉤的激勵(lì)與懲罰機(jī)制,刺激創(chuàng)始股東或管理層為公司創(chuàng)造出更好的業(yè)績,從而也為私募基金帶來更大的回報(bào),同時(shí)還是防范投資風(fēng)險(xiǎn)的一種手段。國外的對(duì)賭協(xié)議通常涉及財(cái)務(wù)績效、非財(cái)務(wù)績效、贖回補(bǔ)償、企業(yè)行為、股票發(fā)行和管理層去向六個(gè)方面的內(nèi)容,但國內(nèi)的對(duì)賭協(xié)議較為單一,通常采用財(cái)務(wù)績效(如收入、利潤、增長率)為單一指標(biāo),以股權(quán)作為確定對(duì)賭雙方的權(quán)利和責(zé)任。我國法律目前并未對(duì)賭協(xié)議的合法性予以明文規(guī)定,但從契約自由角度考慮,私募基金與被投資公司作為獨(dú)立民事行為主體,在意思自治的前提下訂立協(xié)議,在未來滿足一定條件下實(shí)現(xiàn)部門股權(quán)或資金的贈(zèng)與,也有理由認(rèn)定為有條件的民事贈(zèng)與行為。但最近首例對(duì)賭協(xié)議案例——蘇州工業(yè)園區(qū)海富投資有限公司(下稱“海富投資”)和被投公司甘肅世恒有色資源再利用有限公司(下稱“甘肅世恒”)的對(duì)賭條款最終被最高人民法院認(rèn)定為相對(duì)有效,其有效性仍值得商榷。此外,目前產(chǎn)權(quán)交易市場(chǎng)在我國開始建立,為私募基金提供了另一渠道,但這種退出方式在我國剛開始萌芽,相關(guān)的法律配套體系未開始建立。

表1 國內(nèi)三類退出方式的對(duì)比表

綜上,首次上市并公開發(fā)行是私募基金最主要的常態(tài)退出方式。從經(jīng)濟(jì)角度來看,首次上市并公開發(fā)行能夠產(chǎn)生高流動(dòng)性和高市盈率,從而使得企業(yè)獲得更高的股票定價(jià)。據(jù)清科研究中心③清科集團(tuán)清科研究中心2001年創(chuàng)立,致力于為眾多的有限合伙人、VC/PE 投資機(jī)構(gòu)、戰(zhàn)略投資者,以及政府機(jī)構(gòu)、律師事務(wù)所、會(huì)計(jì)師事務(wù)所、投資銀行、研究機(jī)構(gòu)等提供專業(yè)的信息、數(shù)據(jù)、研究和咨詢服務(wù)。范圍涉及創(chuàng)業(yè)投資、私募股權(quán)、新股上市、兼并收購以及TMT、傳統(tǒng)行業(yè)、清潔技術(shù)、生技健康等行業(yè)市場(chǎng)研究。目前,清科研究中心已成為中國最專業(yè)權(quán)威的研究機(jī)構(gòu)之一。統(tǒng)計(jì),自2004年以來,私募基金共有743 筆IPO 退出,占退出總數(shù)的62%;共有162 筆并購?fù)顺觯纪顺隹倲?shù)的13%。[9]從法律角度來看,首次上市并公開發(fā)行作為一種常態(tài)的退出方式,相對(duì)于產(chǎn)權(quán)出售而言,能夠充分發(fā)揮私募基金與被投資基金在私法中的意思自治;相對(duì)于資產(chǎn)清算而言,遵守證券首次上市并公開發(fā)行的法律監(jiān)管成本較小。

四、外資基金通過國際板上市退出的準(zhǔn)入性監(jiān)管分析

外資基金通過國際板上市退出往往涉及跨國民商事法律關(guān)系的主體、客體或法律關(guān)系的事實(shí)發(fā)生在兩個(gè)或兩個(gè)以上的國家。①參見M.Benddettelli,loc.Cit.,p.720;A.Licht,op.cit.footnote 8,pp.616-620;M.Roe,loc.,p.599.根據(jù)國際證監(jiān)會(huì)組織IOSCO 于1998年9月發(fā)布的《外國發(fā)行人跨國證券發(fā)行與首次上市國際披露準(zhǔn)則》,對(duì)于跨境發(fā)行定義為:不管公司是否在東道國同時(shí)發(fā)行或上市證券,只要直接在東道國之外的一個(gè)或多個(gè)國家發(fā)行或上市,就是跨國發(fā)行或上市。國際板證券發(fā)行在不同國家存在跨境②既包括跨越國界或邊界,也包括跨越一個(gè)國家內(nèi)部的不同法域。發(fā)行(Cross-border issuing)、國際發(fā)售(International issuing)、跨國證券融資(Multinational securities financing)的不同稱謂,但均指經(jīng)營主體在注冊(cè)設(shè)立地以外的國家或地區(qū)的證券市場(chǎng)發(fā)行證券并籌集資金的行為。我國對(duì)于建立國際板的設(shè)想是,在我國證券市場(chǎng)建立一個(gè)讓外國公司證券可在境內(nèi)交易所掛牌交易并接受集中監(jiān)管的特殊證券交易平臺(tái),符合條件的境外公司,或稱離岸公司到我國境內(nèi)A 股板塊上市,國內(nèi)投資者以人民幣來直接投資該公司的股票。該類境外企業(yè)在A 股上市后,因其“境外”(Offshore)性質(zhì)③區(qū)別于海外性質(zhì),境外性質(zhì)包括我國香港地區(qū)、澳門地區(qū)、臺(tái)灣地區(qū)。而將被劃分為“國際板”。這就要求在我國當(dāng)前A 股市場(chǎng)相關(guān)制度的基礎(chǔ)上建立獨(dú)立的境外公司證券的上市發(fā)行制度、交易制度、持續(xù)信息披露制度以及退市制度等,將境外公司證券集中置于證券監(jiān)管部門和證券交易所的統(tǒng)一監(jiān)管之下,此時(shí),上市發(fā)行這一市場(chǎng)準(zhǔn)入性的監(jiān)管最先進(jìn)入制度設(shè)計(jì)的范疇。

(一)準(zhǔn)入條件——外資基金的上市主體資質(zhì)

對(duì)于外國公司在本國發(fā)行證券的能力問題,各國規(guī)定不一,但大多數(shù)實(shí)行資本項(xiàng)下外幣自由流動(dòng)的國家對(duì)于外國公司在本國發(fā)行證券采取的均是一般認(rèn)可,即只需符合國內(nèi)發(fā)行證券的主體條件、履行國內(nèi)證券法所要求的程序,如《1933年美國證券法》、《德國有價(jià)證券交易法》。根據(jù)美國證券交易法的一般規(guī)則,外國發(fā)行人指的是“發(fā)行人是外國政府、外國國民、或根據(jù)外國法律成立的公司或其他組織。”④參見General Rules and Regulations promulgated under the Securities Exchange Act of 1934,Rule 3b-4 (b):The term foreign issuer means any issuer which is a foreign government,a national of any foreign country or a corporation or other organization incorporated or organized under the laws of any foreign country.我國目前尚未完全實(shí)現(xiàn)資本項(xiàng)下外幣自由流動(dòng),《證券法》作為規(guī)范證券發(fā)行、上市與交易的專門法,在第2條第1 款規(guī)定:“在中華人民共和國境內(nèi),股票、公司債券和國務(wù)院依法認(rèn)定的其他證券的發(fā)行和交易,適用本法……”,并在部門規(guī)章《首次公開發(fā)行股票并上市管理辦法》第8條中明確規(guī)定:“發(fā)行人應(yīng)當(dāng)是依法設(shè)立且合法存續(xù)的股份有限公司。”

未來在我國證券國際板上市的外資基金涉及海外私募股權(quán)投資基金、合格境外有限合伙人(Qualified Foreign Limited Partner,簡稱QFLP)、外資人民幣基金,其中可以作為上市的主體包括:符合一定條件的海外私募股權(quán)投資基金、合格境外有限合伙人本身和其所投資的境外企業(yè),以及外資人民幣基金所投資的境外企業(yè)。在外資基金中,基于對(duì)稅務(wù)、法律監(jiān)管等成本考慮,基金的法律架構(gòu)往往相當(dāng)復(fù)雜,基金本身所采用的法律組織體也較為多樣,并且通常選擇開曼、維爾京等避稅港設(shè)立基金,以籌劃稅務(wù)成本;通過夾層商事組織體(特殊目的公司)作為中間結(jié)構(gòu)實(shí)現(xiàn)跨國法律監(jiān)管成本的最小化,典型法律結(jié)構(gòu)如圖1 所示。

此時(shí)需要探討的問題是跨境擬上市發(fā)行人的組織結(jié)構(gòu)和公司治理問題。由于《1933年美國證券法》對(duì)于“證券”的界定范圍相當(dāng)寬泛,包含各種債務(wù)工具、石油及天然氣或其他礦產(chǎn)權(quán)、投資合同、股票、保險(xiǎn)產(chǎn)品、銀行產(chǎn)品、雇員鼓勵(lì)計(jì)劃、有表決權(quán)之信托證書、存托憑證和憑證、設(shè)備信托證、但保證書、認(rèn)股權(quán)證、期權(quán)和期貨等。⑤參見Louis Loss,Joel Seligman:Fundamentals of Securities regulation,at 194.私募基金中有關(guān)合伙權(quán)益的投資協(xié)議安排類似于該證券范圍內(nèi)的“投資合同”,而有限合伙企業(yè)這種組織形式在美國被認(rèn)定具備合法的上市資格。在1980年S.E.C.v.Murphy 一 案中,法院就支持了美國證券交易委員會(huì)將不參與經(jīng)營的有限合伙人的出資視為證券的裁決。①參見SEC v.Murphy,626 F.2d 633,649-52 (9th Cir.1980).有限合伙基金在美國上市后被稱為“公開上市有限合伙企業(yè)”(Publicly Traded Partnerships,簡稱PTPs),或稱“業(yè)主有限合伙企業(yè)”(Master Limited Partnerships,簡稱MLPs),其公開發(fā)行的權(quán)益憑證為普通單位(common units)。在特拉華州注冊(cè)的基金典范——黑石集團(tuán)有限合伙企業(yè)于2007年6月22日在紐約證券交易所上市。然而,有限合伙企業(yè)在我國卻并未被納入能夠直接上市的合格商事組織體中,我國證券交易委員會(huì)所認(rèn)可的上市公司的組織形式只能是股份有限公司。是否能夠接納以有限合伙企業(yè)為代表的其他組織形式關(guān)系監(jiān)管成本與監(jiān)管能力,在上市審查程序的短時(shí)間內(nèi)很難穿透該境外復(fù)雜法律結(jié)構(gòu)并追溯至最終合伙人的權(quán)益結(jié)構(gòu),此時(shí),與發(fā)行人所在國家之間的監(jiān)管合作協(xié)議有助于該問題的求解。此外,對(duì)于發(fā)行主體的認(rèn)可還涉及依據(jù)外國公司法所設(shè)立的外國公司與國內(nèi)公司在治理結(jié)構(gòu)差異中的“容忍”問題。公司制境外私募基金在我國證券國際板上市,將面臨兩大法系中關(guān)于單層治理模式與雙層治理模式的選擇性困境。按照伯利和米恩斯的觀點(diǎn),公司治理問題的產(chǎn)生源于所有權(quán)與經(jīng)營權(quán)的分離,公司治理的焦點(diǎn)在于使所有者與經(jīng)營者的利益相一致。[10]市場(chǎng)知道怎么做最好(Market knows best)的思想是當(dāng)前公司治理理論的基礎(chǔ)。法國推行允許公司在單層與雙層兩種治理模式之間選擇的單雙層選擇模式,或稱混合型治理模式正日益受到大陸法系各國普遍的青睞。有理由相信,多元化公司治理模式的并存符合公司治理監(jiān)管的根本理念。合伙制境外私募基金在我國證券國際板上市將對(duì)公司治理提出更大挑戰(zhàn)。科斯在20 世紀(jì)30年代提出了“企業(yè)契約理論”,此后,越來越多的學(xué)者將公司視為一個(gè)由物資資本所有者、人力資本所有者以及債權(quán)人等利益相關(guān)者的一系列契約的組合。[11]在這種將公司視為利益相關(guān)者集合體的主張之下,公司與契約之間具備了更大的契合性。合伙制境外私募基金本身作為一系列契約的組合,并且有限合伙人不具備投票權(quán),普通合伙人掌握控制權(quán),該種治理結(jié)構(gòu)符合現(xiàn)代契約理論。此外,目前的發(fā)展趨勢(shì)之一就是在組織上建立起類似于公司治理的結(jié)構(gòu),②參見IFSL(International Financial Services London)Research,Private Equity 2008,http://www.ifsl org.uk,最后訪問日期:2012年7月26日。由此,合伙制境外私募基金本身的治理結(jié)構(gòu)與公司的治理結(jié)構(gòu)具有內(nèi)在一致性。

(圖1)

(二)準(zhǔn)入程序——組織法沖突

國際板上市中的準(zhǔn)入程序涉及法律的適用問題,而證券國際板法律的適用中則體現(xiàn)為組織法的沖突。這種法律沖突在國際板證券中,主要體現(xiàn)在證券的發(fā)行和交易領(lǐng)域,涉及的法律關(guān)系主要是民商事私法沖突,主體包括證券發(fā)行人、各類中介服務(wù)機(jī)構(gòu)、投資者等。由于證券的發(fā)行人——外商投資股權(quán)投資基金及其所投資的企業(yè)和投資者分屬于不同國家;證券的發(fā)行地不在發(fā)行人所在國境內(nèi);上市并發(fā)行跨越兩個(gè)或多個(gè)法域,受兩個(gè)或多個(gè)法域的管轄和監(jiān)管機(jī)構(gòu)的監(jiān)管,因而所產(chǎn)生的法律沖突主要將發(fā)生在公司本國法和目標(biāo)市場(chǎng)之間。擬上市企業(yè)作為境外企業(yè),受到設(shè)立地即屬人法的強(qiáng)制管轄,同時(shí)在我國境內(nèi)上市,其交易、發(fā)行行為受到行為地法即我國法律的管轄。由于證券本身是一種具有財(cái)產(chǎn)屬性的民事權(quán)利,而跨境發(fā)行具有多重空間屬性,證券權(quán)利所在地的確定有助于確定調(diào)整證券交易的沖突法規(guī)則。法律實(shí)踐中,國際上通行的做法是依據(jù)屬人法,即法人的國籍或住所之所屬國法律的規(guī)定,但各國對(duì)于法人的國籍或住所的確定一直存在較大分歧。而對(duì)于跨國證券發(fā)行,由于目標(biāo)資本市場(chǎng)所在國家是公開上市并發(fā)行的主要場(chǎng)所,目標(biāo)市場(chǎng)基于保護(hù)境內(nèi)公共利益的考量,一般會(huì)通過立法機(jī)構(gòu)來設(shè)定進(jìn)入市場(chǎng)的條件。美國作為代表國家,根據(jù)《1933年美國證券法》第5條規(guī)定,當(dāng)一家公司在美國和其他國家同時(shí)上市發(fā)行時(shí),應(yīng)在美國向證券交易委員會(huì)(Securities and Exchange Commission,簡稱SEC)進(jìn)行登記,并適用該法及S條例等相應(yīng)規(guī)定。此外,美國于2002年通過了《薩班斯——奧克斯利法案》,這一法案取消了對(duì)境外公司的通融性豁免,對(duì)境內(nèi)發(fā)行人和境外發(fā)行人實(shí)行一視同仁的政策,并加強(qiáng)了對(duì)境外公司證券的監(jiān)管。[12]相比之下,歐盟統(tǒng)一體內(nèi)部的協(xié)調(diào)性規(guī)定則較寬松。歐盟委員會(huì)于1999年5月出臺(tái)了《金融服務(wù)行動(dòng)計(jì)劃》(the EU Commission's Financial Services Action Plan,簡 稱FSAP),在FSAP 出臺(tái)前,調(diào)整歐盟證券規(guī)則的沖突規(guī)則是傳統(tǒng)的“受影響市場(chǎng)”規(guī)則,即每個(gè)參與證券交易的當(dāng)事人都可適用其本國的證券法。但這會(huì)導(dǎo)致證券市場(chǎng)的多重管轄,各發(fā)行人國家的法律都競(jìng)相要求適用于一個(gè)跨多個(gè)歐盟成員國的發(fā)行人的多重掛牌交易。因此,傳統(tǒng)的法律適用規(guī)則對(duì)于歐盟協(xié)調(diào)整個(gè)歐洲的證券市場(chǎng)來說是一個(gè)障礙。在FSAP 出臺(tái)后,歐盟境內(nèi)證券發(fā)行交易適用的一般規(guī)則是:不論股票發(fā)行交易發(fā)生于何地,公開招股和證券交易適用證券發(fā)行人的登記注冊(cè)的辦公室所在地國家(母國)的法律。[13]由此可見,在應(yīng)對(duì)證券國際板的構(gòu)建初期,我國首先需要進(jìn)一步完善《證券法》中關(guān)于域外性的適用規(guī)則,可以從市場(chǎng)準(zhǔn)入的必要性出發(fā),對(duì)于在我國擬上市的公司同時(shí)一般準(zhǔn)入程序和特殊準(zhǔn)入程序,并可以考慮效仿歐盟,在與法律體系相近并且長期參與的穩(wěn)定區(qū)域經(jīng)濟(jì)體中實(shí)行與一般準(zhǔn)入程序相關(guān)的組織法。

(三)準(zhǔn)入范圍——信息披露延伸及監(jiān)管權(quán)擴(kuò)張

各國基于對(duì)于本國公共政策的考量,東道國的證券監(jiān)管者由于對(duì)其領(lǐng)域內(nèi)的證券交易行為具有排他性的監(jiān)管權(quán)也將被本國法律授予對(duì)境外企業(yè)的相應(yīng)的“壟斷監(jiān)管權(quán)”。[14]這種“壟斷監(jiān)管權(quán)”在市場(chǎng)成熟度不同的國家中表現(xiàn)為監(jiān)管的嚴(yán)苛程度不一。一方面,由于受2008年金融危機(jī)的持續(xù)性影響,以金融創(chuàng)新為代表的美國將新一輪的危機(jī)為起點(diǎn),推出了金融監(jiān)管改革法案,加強(qiáng)了對(duì)金融業(yè)的監(jiān)管,隨著歐債危機(jī)蔓延,歐盟國家也勢(shì)必會(huì)跟進(jìn)出臺(tái)監(jiān)管政策,由此可能形成一種監(jiān)管權(quán)的競(jìng)爭態(tài)勢(shì);而另一方面,以中國為代表的新興國家,由于金融市場(chǎng)的單一化、原始化,可能將本次危機(jī)作為起點(diǎn),在構(gòu)建新的金融中心中尋求在全球利益分配格局中的發(fā)言權(quán),提高在世界范圍內(nèi)配置資源的能力,由此推出的監(jiān)管性政策相對(duì)則較為寬松。在這種對(duì)比鮮明的監(jiān)管趨勢(shì)中,向來以追逐利益最大化、成本最低化目標(biāo)的外商投資股權(quán)投資基金發(fā)行人,希望避開其本國證券法而去尋求國外證券法的適用,尋求單一證券法調(diào)整的市場(chǎng),并且選擇信息披露較為寬松的法律環(huán)境,這將會(huì)導(dǎo)致選擇證券市場(chǎng)環(huán)境的結(jié)果。在目標(biāo)市場(chǎng)的法律監(jiān)管成為跨境證券發(fā)行人可選擇的一種權(quán)利時(shí),則會(huì)產(chǎn)生類似國際私法中的法律規(guī)避行為,跨境證券發(fā)行人利用監(jiān)管的不同層次選擇監(jiān)管洼地,進(jìn)而實(shí)現(xiàn)監(jiān)管套利。①“監(jiān)管套利”作為官方的表述最初見于G20 華盛頓峰會(huì)的聲明當(dāng)中。“金融監(jiān)管套利”一般是指各種金融市場(chǎng)參與主體通過注冊(cè)地轉(zhuǎn)換、金融產(chǎn)品異地銷售等途徑,從監(jiān)管要求較高的市場(chǎng)轉(zhuǎn)移到監(jiān)管要求較低的市場(chǎng),從而全部或部分地規(guī)避監(jiān)管、牟取超額利益的行為。參見楊柏國:《避免“監(jiān)管套利”——合作而非競(jìng)爭》,載2009年2月12日《第一財(cái)經(jīng)日?qǐng)?bào)》。

外資基金及其所投資公司在我國國際板上市,是一種從私密性自由商業(yè)操作到強(qiáng)制信息披露的重大轉(zhuǎn)折。而對(duì)于所有擬上市公司,都存在著強(qiáng)制性信息披露要求與保守商業(yè)秘密之間的矛盾和協(xié)調(diào)問題。美國對(duì)于在國內(nèi)進(jìn)行發(fā)售的證券實(shí)行國外綜合披露制度,但為降低外國私人發(fā)行人的報(bào)告負(fù)擔(dān),對(duì)外國私人發(fā)行提出了與國內(nèi)企業(yè)相當(dāng)?shù)呐兑蟆6拇罄麃唽?shí)行連帶披露規(guī)則,反映在證券交易所上市規(guī)則中:境外企業(yè)必須立即以英文語言將提供給母國證券交易所的所有對(duì)投資者公開或可能對(duì)投資者公開的信息向澳大利亞證券交易所作相同披露。②參見Listing Rules of ASX,Art.No.1.15.2,Available at http://www.asx.com.au/supervision/rules_guidance/listing_rules1.htm.這種信息披露監(jiān)管原則能夠保證跨境發(fā)行領(lǐng)域信息披露監(jiān)管的完整性,在很大程度上有利于保障東道國證券投資者對(duì)境外企業(yè)的知情權(quán)。所以,在國際板市場(chǎng)監(jiān)管中,各國對(duì)于信息披露的延伸性,以及監(jiān)管的擴(kuò)張性、涉外性一般持認(rèn)可態(tài)度。我國在這種認(rèn)同中可以借此進(jìn)一步完善我國監(jiān)管規(guī)則的細(xì)則。

五、國際板構(gòu)建的前車之鑒與準(zhǔn)入監(jiān)管設(shè)想

各國證券市場(chǎng)中一般均設(shè)置了國際板上市板塊,以美國為代表的成功范例值得我們學(xué)習(xí)借鑒,以日本為代表發(fā)展國際板的經(jīng)驗(yàn)教訓(xùn)更值得我們深刻反思與借鑒。日本于20 世紀(jì)80年代開設(shè)國際板,鼎盛時(shí)期的1991年,曾經(jīng)有127 家外國公司在東京證券交易所掛牌交易,而到2009年6月,東京證券交易掛牌的外國上市司僅有15家。[15]究其失敗的根源,市場(chǎng)準(zhǔn)入方面的監(jiān)管導(dǎo)向值得研究。整體而言,日本對(duì)于證券國際板的監(jiān)管過于嚴(yán)苛、復(fù)雜。對(duì)于境外擬上市公司,在市場(chǎng)準(zhǔn)入主體方面實(shí)行排外的歧視性規(guī)制,過于重視保護(hù)境內(nèi)企業(yè);準(zhǔn)入程序中增加了事前報(bào)告和認(rèn)可制度,并對(duì)赴東京交易所上市的境外企業(yè),設(shè)置了近年稅前利潤額、國內(nèi)股東人數(shù)等諸多條件,超過了世界絕大多數(shù)交易所的嚴(yán)格程度和繁雜條件,并且審查嚴(yán)格,對(duì)于中介機(jī)構(gòu)的責(zé)任過于強(qiáng)化,超出了中介專業(yè)的職責(zé)范圍,審核批準(zhǔn)周期冗長。市場(chǎng)準(zhǔn)入的背后體現(xiàn)的是政府規(guī)制市場(chǎng)、公權(quán)干預(yù)私權(quán),但前提是認(rèn)清政府與市場(chǎng)的合理邊界。市場(chǎng)準(zhǔn)入機(jī)制最初定位為政府克服市場(chǎng)失靈而提供的一種公共物品,其本質(zhì)上應(yīng)體現(xiàn)正外部效應(yīng),即意味著它的使用至少不會(huì)給其他人帶來利益受損的結(jié)果。[16]日本的教訓(xùn)之一在于政府的規(guī)制幾乎無處不在,使得境外上市主體幾乎沒有任何私權(quán)利行使的空間。一方面要最大化實(shí)現(xiàn)本國公共利益,一方面又以歧視性規(guī)制對(duì)待他國上市主體,實(shí)質(zhì)是一種負(fù)外部性的監(jiān)管導(dǎo)向。事實(shí)上,市場(chǎng)準(zhǔn)入在不同層級(jí)的設(shè)置以及所體現(xiàn)的價(jià)值目標(biāo)上會(huì)存在一定的差別,政府規(guī)制層次有所不同。因而,在構(gòu)建我國證券國際板的國內(nèi)層面立法層面,應(yīng)從上市主體、準(zhǔn)入程序和準(zhǔn)入范圍中納入一般準(zhǔn)入與特殊準(zhǔn)入機(jī)制設(shè)置。對(duì)于維護(hù)社會(huì)安全、市場(chǎng)行業(yè)秩序的規(guī)制超出一般準(zhǔn)入范疇之外的風(fēng)險(xiǎn),應(yīng)過渡到特殊準(zhǔn)入機(jī)制范圍內(nèi),適用較高準(zhǔn)入的核準(zhǔn)條件,才得以實(shí)現(xiàn)公共利益的有效維護(hù)。如有限合伙企業(yè)等非公司法法人性質(zhì)企業(yè)作為上市主體,需要穿透多層法律結(jié)構(gòu)背后的股權(quán)結(jié)構(gòu),這就需要更高的準(zhǔn)入要求披露才能夠?qū)崿F(xiàn)投資者保護(hù)目的。在行業(yè)選擇領(lǐng)域,對(duì)于我國處于需求危機(jī)的能源行業(yè),則不宜設(shè)置較高準(zhǔn)入條件,此時(shí)降低公權(quán)力規(guī)制也是應(yīng)有效維護(hù)公共利益目的。

從根本上而言,監(jiān)管實(shí)際上是在效率和穩(wěn)定之間尋求一個(gè)最優(yōu)的平衡。這種平衡作為各國所追求的監(jiān)管目標(biāo),在市場(chǎng)環(huán)境類似的國家中可能存在重疊的監(jiān)管領(lǐng)域和方式,在發(fā)展程度不同的國家中也可以達(dá)成在原則性的一致監(jiān)管。因此,在對(duì)于國際板證券監(jiān)管的國際層面,

跨境監(jiān)管合作便成為當(dāng)前協(xié)調(diào)跨境證券發(fā)行的共贏選擇。國際證券會(huì)組織(International Organization Of Securities Commissions,簡稱IOSCO)作為目前國際社會(huì)國際證券業(yè)的組織僅將自身描述為“當(dāng)今世界最重要的證券監(jiān)管機(jī)構(gòu)國際合作論壇”,③參見IOSCO 官方網(wǎng)址,[2012-07-27]https://www.iosco.org/about/ index.cfm?section=history.演進(jìn)到今日,更多的具有一種行業(yè)屬性,其正在努力推進(jìn)的統(tǒng)一性標(biāo)準(zhǔn)和監(jiān)管規(guī)則也缺乏約束力。此時(shí),諸如世界貿(mào)易組織般的跨國金融監(jiān)管權(quán)力的政府間組織正為又一歷史需求的產(chǎn)物,在這種國際金融性組織塵埃落定之前,雙邊及多邊合作備忘錄的協(xié)議成為跨境監(jiān)管合作最為便利、有效的方式,不論在相似或相近抑或差異較大的法域均得以適用。中國證監(jiān)會(huì)目前已與49 個(gè)國家和地區(qū)簽署了53 個(gè)監(jiān)管合作備忘錄,但該類備忘錄一般原則性較強(qiáng),仍需要更多細(xì)則性指引予以明確,尤其是在跨國證券所涉及的金融問題更為復(fù)雜和深遠(yuǎn)的情況下。

[1]羅玉中,李程富,徐娜.關(guān)于私募股權(quán)基金退出機(jī)制的研究[J].經(jīng)濟(jì)視角,2011,(6).

[2]李曉峰.中國私募股權(quán)投資案例教程[M].北京:清華大學(xué)出版社,2010:6.

[3]王蘇生,陳玉罡,向靜.私募股權(quán)基金理論與實(shí)務(wù)[M].北京:清華大學(xué)出版社,2010:2.

[4]劉健鈞.創(chuàng)業(yè)投資原理與方略——對(duì)“風(fēng)險(xiǎn)投資”范式的反思與超越[M].北京:中國經(jīng)濟(jì)出版社,2003:302-306.

[5]高正平.政府在風(fēng)險(xiǎn)投資中作用的研究[M].北京:中國金融出版社,2003:203-215.

[6]孔淑紅.風(fēng)險(xiǎn)投資與融資[M].北京:對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2002:4.

[7]徐水前,李字龍.風(fēng)險(xiǎn)投資法律實(shí)務(wù)[M].北京:企業(yè)管理出版社,2001:176-178.

[8]李月平,王增業(yè).風(fēng)險(xiǎn)投資的機(jī)制和運(yùn)作[M].北京:經(jīng)濟(jì)科學(xué)出版社,2002:126-142.

[9]姚軒杰.新三板將成PE/VC 退出新選擇[N].中國證券報(bào),2012-07-16.

[10]Adolph A.Jr.Brle,Gardiner C.Means,The Modern Corporation and Private Property[M].New York :New York:MacMillan,1932.

[11]劉黎明,張松海.利益相關(guān)者公司治理模式探析[J].西南政法大學(xué)學(xué)報(bào),2005,(2).

[12]賀顯南.從利益均衡的角度看股市國際板的推進(jìn)[J].金融與投資,2010,(6).

[13]Luca Enriques,Tobias H.Troger,Issuer choice in Europe[J].Cambridge Law Journal,2008,(67).

[14]Frederick Tung,F(xiàn)rom Monopolists to Markets?:A Political Economy of Issuer Choice in International Securities Regulation[J].Wisconsin Law Review,2002,(1367).

[15]陸岷峰,高攀.國際板市場(chǎng)發(fā)展的境內(nèi)外經(jīng)驗(yàn)借鑒及策略研究[J].天津商業(yè)大學(xué)學(xué)報(bào),2011,(6).

[16][美]斯蒂格利茨.經(jīng)濟(jì)學(xué)(第二版)[M].梁小民,等譯.北京:中國人民大學(xué)出版社,2000:140-141.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

BOSS臻品(2014年5期)2014-06-09 22:58:51

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年16期)2009-09-03 07:03:12