我國房地產投資信托基金發展研究

2013-09-07 03:47:16湖南財政經濟學院長沙410205

商業經濟研究 2013年5期

■ 金 丹(湖南財政經濟學院 長沙 410205)

國外房地產投資信托基金的發展經驗

房地產業具有資金密集度高、風險高、投入高、產出高的特性,保證充足的資金是房地產業持續發展的基礎(萬容,2010)。在2008年中央出臺的“金融國九條”房地產政策措施中,首次將房地產投資信托基金(REITs)作為一種國家層面上企業融資渠道方式提出來,被認為是一種創新的融資形式。由于我國房地產基金制度環境較國外有許多不同,而且REITs在我國也只是處于初步發展的階段,因此,亟需加強對REITs的理論和實踐研究。從而更好地完善我國的房地產投融資體系(徐云松,2010)。的制約,而且在法人級別上還具有不納稅的優惠。同時,還規定了該種基金對投資者的收益回報要求,認為應將至少90%的凈收益作為給投資者的收益回報。從而大大提高了投資者的投資熱情。

2.適度規模經營:無論是在歐美發達國家還是在日、韓、新加坡等發達國家的經驗中都可以看出,REITs的規模效益是比較明顯的,發行越多的REITs就會降低銷售的平均固定成本,更容易吸引較多的投資者參與投資,從而獲得較多的資金支持。但是,當發展規模達到了REITs的最佳效益點以后,也可以產生規模不經濟,從而會誘發信息阻礙、募集資金線的波動、甚至停滯等,會由規模經濟轉向規模不經濟。因此,對于我們國家來說,也應做好REITs的發展計劃,不可以盲目市場擴大化,從而就會有可能誘發房地產金融風險的產生。

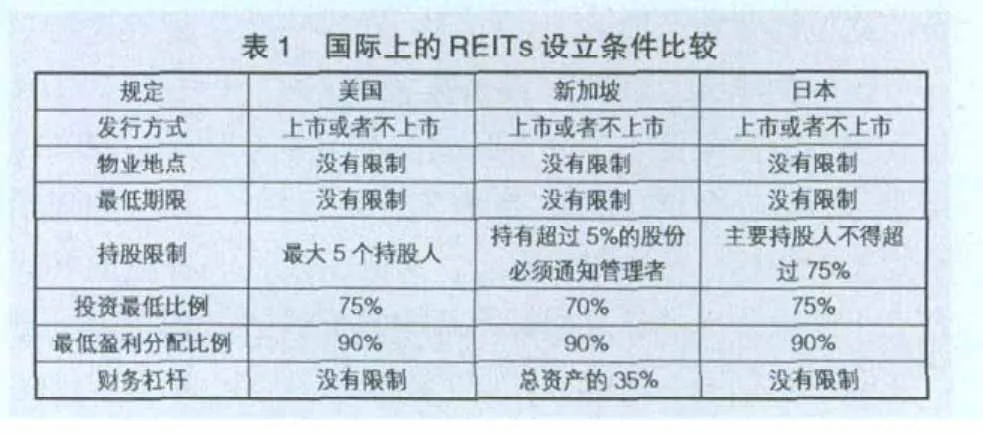

3.嚴格的設立條件:歐美和亞洲部分國家等針對REITs都設有專項立法體系(見表1),有專項法律支持,對REITs的運作設定了嚴格的條件,所有體系的運作都必須要滿足這些條件后才能成為法律意義上REITs,并受法律規定的約束和享受法律規定的稅收優惠政策。這些約束范圍包含收益分配、資金投向、持股限制、地區限制、存續期限、收入來源、上市要求、地區限制等(張紅等,2007)。

我國REITs的發展的現狀及問題

實施REITs的重要意義

首先房地產行業是一個資金投入高的行業,一般需要大量資金注入,REITs的出現,可以使民間眾多小額資金有效集聚并投資房地產領域,通過較少的資金獲得較高的收益,從而激發投資者的投資熱情。其次從國外的發展經驗上來看,引入REITs還可以有效保護中小投資者的權益,并能夠有效分散和降低房地產企業的投融資風險,從而提高金融系統的安全性。同時REITs可以像股票一樣在交易市場上上市,可以以證券化方式體現不動產的價值,并且發行后能夠在一些次級市場上進行買賣,而且買賣地點也不受限制。

(一)發展歷程解析

房地產投資信托是美國國會1960年參照共同投資基金的形式立法創立的。截止目前,美國已經有300多個REITs正在運作中,其中有60%以上的基金是通過國家證券交易所進行交易的,招募資金已經達到了3000億美元。據相關數據顯示,截至2006年底美國共有183只REITs在證券交易市場上市,總市值達到4000多億美元(李駿,2010)。

在亞洲國家,REITs發展速度也是驚人的。在2000年左右,REITs在亞洲就已經有了突破性的發展:自2000-2007年之間,在新加坡就已經出現了騰飛基金、新達城、嘉茂信托、致富產業信托和佳康五個優秀的REITs。到目前,這五個REITs的市場價值已達到了100億新幣,折合人民幣近800億元。同時在日本,REITs也得到了迅速的發展。到目前為止,已經有30多家REITs在東京證券交易所上市運行中(賴雄傳,2008)。

(二)比較經驗借鑒

1.以權益型為主導:在歐美發達國家中,權益型REITs的發行量是最大的,市值和數量都分別占到了80%以上。圍繞REITs所開展的業務包含“收購、租賃、整修、維護和管理”等,而且偶爾也會銷售房地產,直接投資不動產;根據美國的《基金管理辦法》的規定,發展權益型的REITs可以不受法人級別

適宜我國國情的運作模式還有待于探索。由于中國REITs基金發展較晚,再加上中國房地產的特殊環境,中國REITs的融資模式表現出不同的發展特征。總結我國的REITs運作模式可以有三種類型,即信托計劃模式、產業基金模式、上市公司模式,這些模式的出現大都是根據房地產企業自身需求的情況而衍生出的,具有自身的環境特性。因此,我國的REITs在法律規程、發展規則和標準化程序還有待于進一步的完善,這些因素同時也會制約其發展壯大。

還未建立起長期盈利的商業模式。國外發達國家已經建立了比較完善的、標準化的REITs制度,具有較為成熟的商業化運作模式,一般都是通過投資于抵押貸款和租賃物業來直接進行參股和買斷。而我們國家還存在REITs投資管理上的混亂,部分企業片面追求利潤最大化,往往采用房地產項目開發的方式進行控股投資方式的合作,對于租賃物業和抵押貸款領域還較為少見。這樣雖然一定程度上可以規避風險,但是融資方式較為單一,再加上目前我國依然還存在基金法律和制度的不完善、市場秩序的不規范等制約因素,整體上不利于建立長期盈利的商業模式,從而阻礙了我國REITs的有效擴張。

缺乏相應的法律法規的支持。從目前現狀上來看,雖然我國已經出臺了《信托法》、《信托投資公司資金信托業務管理暫行辦法》與《信托投資公司管理辦法》等基金管理法規,相關的基金管理運作也是按照這些規定來開展業務的,但是還缺乏關于針對REITs的各類專項法律規范,而且有些已經出臺的相關法規與規范中也缺乏對REITs業務的實施細則,如REITs如何具體運作、稅收管理制度如何制定、房屋信托辦法中的產權變換、變更細則等問題都急需進一步強化和完善。總體上,法律規范的滯后制約了我國REITs的發展。

案例實證分析—越秀REITs的發展之路

(一)越秀REITs的發展歷程

2003年底,“越秀投資”吸納了廣州城建集團的260多億元的優質資產后,成為了廣州城建集團下面的一個控股公司。為了擴大融資力度,“越秀投資”開始謀劃奔赴海外上市發行REITs。2005年底,在中國香港掛牌上市發行了“越秀REITs”(香港聯交所代碼0405),主要是將廣州的估值40億港元的4個優質商業房地產項目進行“打包”,實行聯合海外上市融資策略。這4個商場房地產項目都地處廣州市區的黃金地段,總建筑樓面面積為16萬平方米,為辦公樓、零售及其他商業用途的投資收益型物業地產項目。

在基金單位上市后,“越秀投資”收購了其旗下的若干位于廣州市區的多個商業樓宇與甲級辦公樓,并向“越秀REITs”授予優先購買權;在融資策略上,為吸引投資者,越秀開出的年息回報率高于領匯的收益率,高達7%;這樣在優質的物業條件和較高的預期投資回報率基礎上,越秀REIT吸引了眾多投資者的積極認購。據2006年越秀REIT基金公布的招股結果顯示:國際配售及香港公開發售額分別獲得74倍及496倍認購,募集資金高達17.92億港元,發行價格也達到了其招股書預測價格區間的最高價格3.075港元。

(二)越秀REITs的發展啟示

“越秀REITs”在中國香港的成功上市,開辟了內地房地產企業海外融資的全新之路,將國內房地產企業走向世界;“越秀REITs”不僅成功地實現了海外融資,而且通過海外融資平臺為未來的物業變現和再融資開拓了一條嶄新的通道;通過“越秀REITs”,“越秀投資”開始了其從純粹的房地產開發到房地產投資管理、從經營項目到經營企業、從物業驅動到資本驅動的戰略轉型之路;“越秀REITs”的成功發行是中國房地產企業戰略經營模式轉型的成功案例,它對中國REITs制度的完善建立具有重要的觸動作用、啟發和借鑒意義。

發展我國REITs的建議

完善房地產金融市場。第一,要盡量避免政府意志對房地產基金投資方面的市場過度干涉,保障決策的自主性和獨立型;第二,我國的REITs市場還不夠完善,達到發達國家水平還需要一段時間,因此,需要建立一套完整的退出機制,保障和提高房地產金融市場的流動性、便利性、安全性,從而保證投資者最終回收收益,并促進房地產金融市場的和諧發展。

創造必要的法律環境。第一,應完善與REITs相關的法律法規體系,不僅要制定專門的REITs法律規范,還應該用《基金法》、《合同法》、《證券法》、《公司法》、《信托法》等相關法律來共同規范、協調。尤其是和REITs發展最為相關的《信托法》、《基金法》更需要與REITs的專項法律進行同步統籌協調;第二,制定關于REITs的專項法規。應借鑒亞洲國家的REITs專項立法模式,結合對REITs的內涵、設立條件、體系結構、經營模式、運作程序、產權轉移、稅收制度以及變更登記等進行法律規章,從而創造一個有利于我國REITs健康發展的法律環境(郭建鴦等,2009)。

加強投資基金的監管。第一,應建立完善的REITs信息披露審查制度。規避我國證券投資基金信息披露流程中所存在的不夠詳細全面、信息只局限于募集基金時向投資人承諾的披露范圍的問題,從而保障投資者獲得可靠的信息價值;第二,應加強金融監管部門的職責和監管機構的優化建設。設立專門REITs監管部門,或與REITs相關的監管一起加強監管部門職責建設,與時俱進地改進監管技術和規章制度,從而完善REITs的金融監管體系,不斷強化REITs的風險管理意識,切實保障金融安全穩定。

加強人才環境建設。我國REITs基金的運作要想獲得較高收益和較低風險效益,就必須要強化專業管理人才的建設。我國REITs基金管理人才還比較匱乏,而REITs體系的運作從本質上來看,比較偏重市場融資活動與房地產資產運作的有機結合,只有擁有一批既具有戰略投資眼光、懂財務、通法律的專家,及對房地產業整個行業有比較全面的把握的專項REITs人才,才能更好地保障REITs體系的順利運作。REITs專項人才的培養是一個比較緩慢的過程,因此,在目前的發展初期階段,尤其需要強化國內房地產企業和國外企業的聯合合作培養人才模式,通過與國外REITs管理團隊的合作、交流,加快我國REITs管理團隊的建設。還可以加快國外REITs人才的引進,從而建立起一支精通REITs和房地產市場的專門管理人才隊伍;此外還應該加快培育與REITs相關的律師、會計師、審計師、資產評估師等服務型人才隊伍建設,從而形成REITs人才智慧團隊,為我國REITs的順利發展提供人才智力保障。

1.萬容.構建中國房地產業的新型融資方式—房地產投資信托基金探析[J].經濟問題,2010(3)

2.徐云松.房地產信托投資基金(REITs)在我國發展的若干思考[J].中國證券期貨,2010(8)

3.李駿.房地產信托投資基金運作功效及其啟示[J].國際經濟合作,2010(5)

4.賴雄傳.基于房地產企業角度的房地產投資信托(REITs)實踐操作研究[D].重慶大學碩士學位論文,2008

5.張紅,殷紅.房地產金融學[M].清華大學出版社,2007

6.越秀REITs:鼓動發展商積極踏上海外REITs之路[EB/OL]. 經濟觀察報,2006.1.9

7.郭建鴦,侯斯文.房地產融資新模式:房地產投資信托基金(REITs )[J].財務與會計·理財版,2009(2)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

法律方法(2021年3期)2021-03-16 05:57:02

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56

汽車零部件(2014年9期)2014-09-18 09:19:14

浙江人大(2014年5期)2014-03-20 16:20:27

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16