金融市場(chǎng)波動(dòng)與會(huì)計(jì)信息的相關(guān)性闡釋

2013-09-07 03:47:14中國(guó)礦業(yè)大學(xué)銀川學(xué)院銀川750011

商業(yè)經(jīng)濟(jì)研究 2013年5期

■ 姚 瓊(中國(guó)礦業(yè)大學(xué)銀川學(xué)院 銀川 750011)

新會(huì)計(jì)準(zhǔn)則頒布之后,我國(guó)大多數(shù)上市公司在其財(cái)務(wù)報(bào)告編制過(guò)程中采用了公允價(jià)值計(jì)量模式。然而,因?yàn)槿狈θ嫔钊氲难芯亢蜁?huì)計(jì)實(shí)踐的支持,許多企業(yè)對(duì)于公允價(jià)值計(jì)量模式的使用往往不如歷史成本計(jì)量模式那樣得心應(yīng)手。同時(shí)由于公允價(jià)值計(jì)量屬性本身存在固有的缺陷,其提供的信息質(zhì)量依然存在一些問(wèn)題,這也給企業(yè)的財(cái)務(wù)報(bào)告使用者的管理決策帶來(lái)了負(fù)面的影響。

因而,本文通過(guò)對(duì)新會(huì)計(jì)準(zhǔn)則實(shí)施后公允價(jià)值計(jì)量對(duì)我國(guó)會(huì)計(jì)信息質(zhì)量影響的研究,來(lái)分析公允價(jià)值的運(yùn)用是否能夠切實(shí)提高我國(guó)資本市場(chǎng)上的會(huì)計(jì)信息質(zhì)量,這對(duì)于研究我國(guó)如何進(jìn)一步制定和改進(jìn)公允價(jià)值計(jì)量規(guī)范十分重要。

公允價(jià)值計(jì)量對(duì)財(cái)務(wù)信息披露質(zhì)量的影響

公允價(jià)值是在公平市場(chǎng)中形成的價(jià)格,由于絕對(duì)公平的市場(chǎng)在現(xiàn)實(shí)中并不存在,所以在應(yīng)用上往往通過(guò)活躍市場(chǎng)下的市場(chǎng)價(jià)格計(jì)價(jià)與非活躍市場(chǎng)下的模型估價(jià)兩種方法來(lái)進(jìn)行替代,因此該計(jì)量屬性存在以下兩個(gè)弊端:

第一,模型估價(jià)代替公允價(jià)值不符合公允價(jià)值定義。當(dāng)不存在活躍市場(chǎng)時(shí),利用模型估價(jià)來(lái)替代公允價(jià)值所估計(jì)出來(lái)的價(jià)值不符合公允價(jià)值定義。從公允價(jià)值概念來(lái)看,其實(shí)質(zhì)是一種市場(chǎng)價(jià)格,是一種符合一定條件的市場(chǎng)形成的價(jià)格,所以不論估價(jià)模型設(shè)計(jì)多么完備,都不會(huì)得出公平市場(chǎng)上交易雙方所認(rèn)可的價(jià)格,最終會(huì)背離公允價(jià)值內(nèi)涵。

第二,非正常市場(chǎng)下公允價(jià)值計(jì)量不公允。公允價(jià)值要求使用活躍市場(chǎng)的報(bào)價(jià)來(lái)計(jì)量相關(guān)資產(chǎn)的賬面價(jià)值,其會(huì)計(jì)計(jì)量的準(zhǔn)確度依賴(lài)于市場(chǎng)的活躍程度,市場(chǎng)價(jià)格形成的公允程度是該價(jià)格能否切實(shí)反映資產(chǎn)真實(shí)價(jià)值的關(guān)鍵影響因素。隨著國(guó)際經(jīng)濟(jì)環(huán)境日趨動(dòng)蕩,當(dāng)市場(chǎng)處于泡沫或是危機(jī)時(shí),市場(chǎng)價(jià)格的公允度和市場(chǎng)的活躍程度均會(huì)受到很大的影響。當(dāng)市場(chǎng)處于泡沫時(shí)期時(shí),金融市場(chǎng)由于過(guò)多的泡沫存在,其資產(chǎn)價(jià)格往往大幅高于資產(chǎn)的賬面歷史成本,從而使得資產(chǎn)價(jià)值被市場(chǎng)非理性地高估,這種情況下企業(yè)的公允價(jià)值計(jì)量結(jié)果反映的會(huì)計(jì)信息的相關(guān)性指標(biāo)將大幅下降。而在市場(chǎng)發(fā)生金融危機(jī)之后,由于市場(chǎng)價(jià)格低于資產(chǎn)實(shí)際價(jià)值,定價(jià)功能出現(xiàn)偏差,企業(yè)以公允價(jià)值計(jì)量的利潤(rùn)將被大量低估,公允價(jià)值對(duì)會(huì)計(jì)信息反映的真實(shí)度同樣大打折扣,容易對(duì)此時(shí)缺乏信心的投資者產(chǎn)生誤導(dǎo)。而且在危機(jī)時(shí)期,金融市場(chǎng)面臨流動(dòng)性短缺的問(wèn)題,相關(guān)的金融工具和產(chǎn)品缺乏有效而活躍的市場(chǎng)環(huán)境,對(duì)資產(chǎn)的計(jì)量不得不采用估值模型進(jìn)行估價(jià)。這種情況下,對(duì)于估值模型中的參數(shù)的選取往往存在很大的挑戰(zhàn),這種估值嚴(yán)重依賴(lài)于估值人的知識(shí)和經(jīng)驗(yàn)水平,極易對(duì)市場(chǎng)信息帶來(lái)不必要的干擾,惡化經(jīng)濟(jì)形勢(shì),這種情況下采用公允價(jià)值計(jì)量的資產(chǎn)價(jià)值的可靠性往往較為低下,難以反映真實(shí)信息。

由于公允價(jià)值存在以上可能的弊端,因此在公允價(jià)值計(jì)量屬性付諸實(shí)施后,通過(guò)實(shí)證研究來(lái)考察公允價(jià)值計(jì)量的實(shí)施效果對(duì)于提高資本市場(chǎng)的會(huì)計(jì)信息披露質(zhì)量是十分重要的。

上市公司使用公允價(jià)值對(duì)會(huì)計(jì)信息質(zhì)量的影響分析

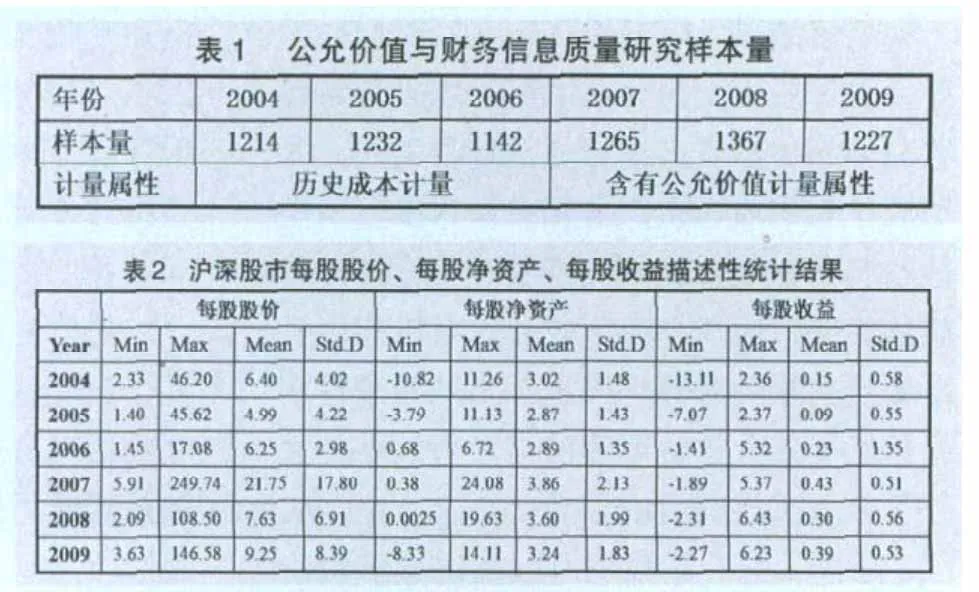

依照新會(huì)計(jì)準(zhǔn)則,我國(guó)上市公司必須在2007年之后遵循新的會(huì)計(jì)準(zhǔn)則對(duì)自身的財(cái)務(wù)狀況進(jìn)行會(huì)計(jì)核算和財(cái)務(wù)報(bào)表編制。本文便依照這個(gè)背景,以2007年滬深兩市上市公司財(cái)務(wù)披露數(shù)據(jù)及其股價(jià)為樣本,并以2004-2006年以及2008-2009年的數(shù)據(jù)為參照來(lái)驗(yàn)證這些上市公司使用公允價(jià)值計(jì)量前后的財(cái)務(wù)披露數(shù)據(jù)的信息質(zhì)量。為了保證研究的準(zhǔn)確性,本文在數(shù)據(jù)分析前進(jìn)行了數(shù)據(jù)清洗,通過(guò)剔除數(shù)據(jù)缺失的公司、因各種因素停牌的公司以及ST公司等噪聲數(shù)據(jù)之后得到了一個(gè)較為合理的研究樣本,如表1所示。

(一)描述性統(tǒng)計(jì)分析

表1 公允價(jià)值與財(cái)務(wù)信息質(zhì)量研究樣本量表2 滬深股市每股股價(jià)、每股凈資產(chǎn)、每股收益描述性統(tǒng)計(jì)結(jié)果

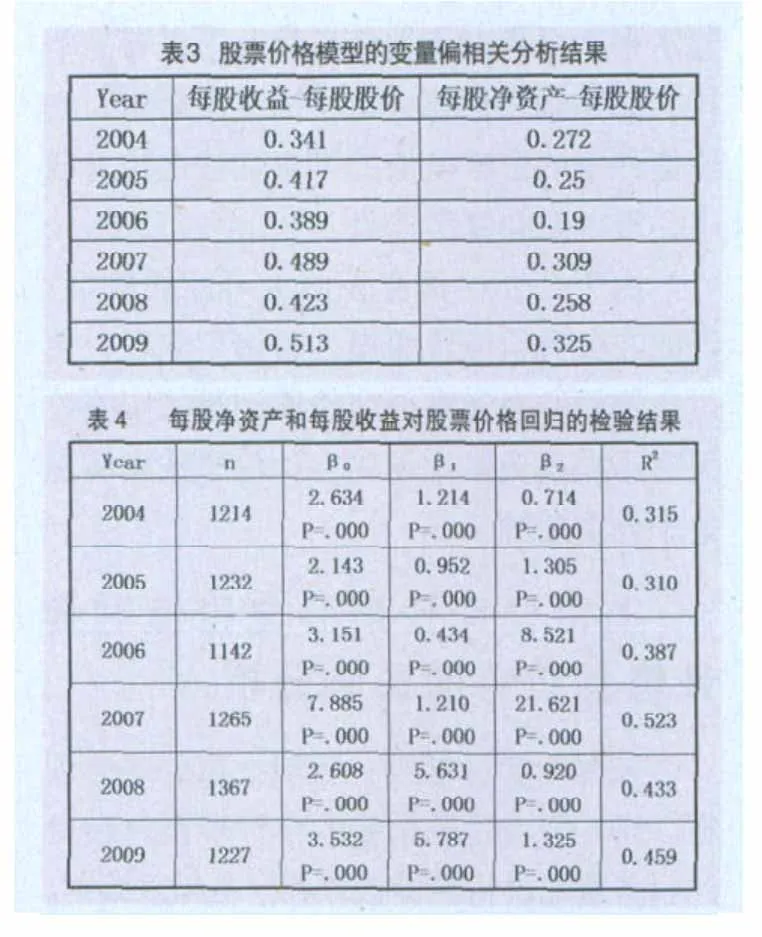

表3 股票價(jià)格模型的變量偏相關(guān)分析結(jié)果表4 每股凈資產(chǎn)和每股收益對(duì)股票價(jià)格回歸的檢驗(yàn)結(jié)果

通過(guò)對(duì)2004-2009年的樣本數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)分析可以發(fā)現(xiàn),滬深股市上市公司的每股股價(jià)四項(xiàng)主要指標(biāo)—均值、方差、最大值和最小值水平四大指標(biāo)在該區(qū)間的基本保持一致的變化趨勢(shì),如表2所示,每股凈資產(chǎn)指標(biāo)由負(fù)數(shù)快速而大幅度地上升為正,出現(xiàn)了一個(gè)急劇的上升,而在2007-2008年出現(xiàn)些許回落,但依然保持為正,而2009年則跌落至負(fù)數(shù),而每股收益在2004-2006年呈現(xiàn)大幅度上升,2007-2009年呈現(xiàn)小幅度下降。由此可知,2004年到2006年期間我國(guó)股票市場(chǎng)較為低迷,市場(chǎng)情緒悲觀(guān),各個(gè)上市公司的股價(jià)變化幅度較小,大多數(shù)公司普遍出現(xiàn)了每股凈資產(chǎn)和每股收益小幅下降的趨勢(shì)。這種現(xiàn)象說(shuō)明該階段的股價(jià)受到每股凈資產(chǎn)與每股收益的影響較小,而受股票市場(chǎng)的供求關(guān)系和宏觀(guān)狀況的影響很大。因而,在這個(gè)階段,采用歷史成本計(jì)量模式將使得每股凈資產(chǎn)與每股收益對(duì)股價(jià)的解釋能力很低。2007年過(guò)后中國(guó)證券市場(chǎng)進(jìn)入一個(gè)股價(jià)逐漸非理性攀升的階段,該階段各上市公司的每股凈資產(chǎn)和每股收益均處于不斷上升之中,而在之后的2008年隨著市場(chǎng)理性的回歸,股價(jià)有所回落,而2009年我國(guó)證券市場(chǎng)股價(jià)重新上揚(yáng)。在這階段,我國(guó)證券市場(chǎng)股價(jià)的變動(dòng)與每股凈資產(chǎn)、每股收益的變化趨勢(shì)基本一致,這在一定程度上表明公允價(jià)值計(jì)量模式下,每股凈資產(chǎn)指標(biāo)和每股收益指標(biāo)對(duì)市場(chǎng)的股價(jià)具有一定的解釋能力。

(二)股票價(jià)格偏相關(guān)分析

考慮到影響證券市場(chǎng)的股價(jià)變動(dòng)的因素很多,因而每股凈資產(chǎn)和每股收益變量與目標(biāo)變量—股價(jià)的相關(guān)性研究必須對(duì)其他變量進(jìn)行一定的假設(shè)和限制。依照FELTHAM-OHLSON股權(quán)估值模型,本文采用偏相關(guān)分析方法,通過(guò)固定其中一個(gè)變量的取值而重點(diǎn)分析另一個(gè)變量對(duì)模型目標(biāo)變量—每股股價(jià)的影響程度,得到的結(jié)果如表3所示。

從該結(jié)果可以發(fā)現(xiàn)從2004年到2009年,滬深股市上市公司的股價(jià)水平與每股收益、每股凈資產(chǎn)指標(biāo)是正偏相關(guān)的,同時(shí)股價(jià)與每股凈資產(chǎn)的相關(guān)系數(shù)多數(shù)小于股價(jià)與每股收益的相關(guān)系數(shù)。根據(jù)統(tǒng)計(jì)分析的結(jié)果,股價(jià)與每股收益、股價(jià)與每股凈資產(chǎn)的相關(guān)系數(shù)均滿(mǎn)足0.05的顯著性水平檢驗(yàn)要求,這說(shuō)明股價(jià)與二者的相關(guān)性是符合顯著性假設(shè)的。

分析2007年數(shù)據(jù)可以發(fā)現(xiàn)該年股價(jià)與每股收益的相關(guān)系數(shù)為0.489,比之前三年間的最大值0.417增長(zhǎng)了0.072,與此同時(shí)每股凈資產(chǎn)和股價(jià)的偏相關(guān)系數(shù)為0.309,比前3年的最大值0.272增加0.037。而過(guò)后的2008年和2009年,雖然股價(jià)與每股收益、每股凈資產(chǎn)的相關(guān)系數(shù)均有些許下降,但該階段相比2007年以前的數(shù)據(jù)總體還是處在上升之中。

由此本文認(rèn)為,我國(guó)企業(yè)采用新會(huì)計(jì)準(zhǔn)則之后,股價(jià)與每股凈資產(chǎn)和每股收益的相關(guān)性正穩(wěn)步增加。2004-2009年期間每股股價(jià)與每股凈資產(chǎn)、每股股價(jià)和每股收益的相關(guān)性可以通過(guò)顯著性檢驗(yàn),由此本文認(rèn)為可以采用這三個(gè)變量建立回歸模型從而對(duì)其相互的相關(guān)性進(jìn)行量化分析。

(三)回歸模型分析

在我國(guó)證券市場(chǎng)2004-2009年的數(shù)據(jù)中,每股股價(jià)指標(biāo)和每股收益指標(biāo)以及每股股價(jià)與每股凈資產(chǎn)指標(biāo)之間存在一定的相關(guān)性。因而為了量化這種相關(guān)性程度并有效地理解二者之間的相互影響,本文建立了一個(gè)回歸模型,通過(guò)FELTHAMOHLSON股權(quán)估值模型的應(yīng)用,以市場(chǎng)上的股票價(jià)格為因變量,建立分別以每股凈收益和每股凈資產(chǎn)為自變量的回歸方程,并借助SPSS統(tǒng)計(jì)工具的建模計(jì)算得到一個(gè)具體的回歸模型。

表4中β1為每股收益指標(biāo)與每股股價(jià)指標(biāo)的回歸方程的回歸系數(shù),β2代表每股凈資產(chǎn)與每股股價(jià)的回歸系數(shù),β0則代表回歸方程中與相關(guān)性無(wú)關(guān)的常數(shù)項(xiàng),n表示各個(gè)年度區(qū)間內(nèi)研究樣本中的樣本數(shù)目。

通過(guò)表4中的回歸分析結(jié)果可以發(fā)現(xiàn),回歸模型中的回歸系數(shù)的顯著性概率P均等于0,從而滿(mǎn)足5%的顯著性水平檢驗(yàn)。股價(jià)與每股收益的相關(guān)程度比每股凈資產(chǎn)更為顯著。其中,通過(guò)對(duì)回歸結(jié)果的歸納可以發(fā)現(xiàn),2004-2006年間在每股凈資產(chǎn)指標(biāo)的催動(dòng)下每股股價(jià)隨著時(shí)間逐步下跌,而之后因?yàn)橥瑯拥脑蚬蓛r(jià)又在2007-2009年逐步上漲。而2004-2007年間每股凈收益作為影響股價(jià)波動(dòng)的因素其作用正逐步增大,而在2008-2009年之后每股凈收益的解釋能力有所下降。

總體上說(shuō),2004-2006年每股股價(jià)與兩個(gè)自變量的回歸系數(shù)均較小,即在該區(qū)間每股凈資產(chǎn)和每股凈收益對(duì)于股票價(jià)格的解釋能力較弱。2007年我國(guó)證券市場(chǎng)的每股收益與每股凈資產(chǎn)的回歸系數(shù)增加幅度較大,其中每股收益的回歸系數(shù)變化較大,表明我國(guó)證券市場(chǎng)股價(jià)在很大程度上受到了我國(guó)上市公司利潤(rùn)水平的影響,而這種關(guān)聯(lián)程度的增幅應(yīng)當(dāng)歸因于中國(guó)證券市場(chǎng)的復(fù)蘇以及新會(huì)計(jì)準(zhǔn)則實(shí)施后會(huì)計(jì)計(jì)量方法的改變。而且,雖然每股凈資產(chǎn)回歸系數(shù)和股價(jià)的關(guān)聯(lián)程度相對(duì)較小,但是在考察的區(qū)間內(nèi)也一直穩(wěn)步上升。從2004-2009年的數(shù)據(jù)來(lái)看,回歸模型的R2并沒(méi)有像假設(shè)中預(yù)想的那樣呈現(xiàn)逐年增大的趨勢(shì),從2005-2007年是逐年增大的,而且變化還比較顯著;2008-2009年較2007年有所下降但相比2004-2006年有所增大的。從上述分析可知,R2并沒(méi)有逐年增大的趨勢(shì),而是在總體上具有逐漸增大的趨勢(shì),但變化特征不是很明顯。

通過(guò)本文的統(tǒng)計(jì)分析可以說(shuō)明使用新的會(huì)計(jì)準(zhǔn)則后,公允價(jià)值計(jì)量屬性的使用使得每股凈資產(chǎn)和每股收益對(duì)每股股價(jià)的解釋能力比起公允價(jià)值計(jì)量屬性正式在會(huì)計(jì)準(zhǔn)則中使用之前有所增強(qiáng)。

具體來(lái)說(shuō),公允價(jià)值計(jì)量屬性的使用改變了每股股價(jià)指標(biāo)與每股凈資產(chǎn)、每股股價(jià)和每股收益之間的相關(guān)程度,從而使得回歸方程中的相關(guān)系數(shù)出現(xiàn)變動(dòng)。而隨著數(shù)據(jù)中在新準(zhǔn)則使用后公允價(jià)值推廣范圍的擴(kuò)展和使用程度的加深,這兩個(gè)主要的解釋變量對(duì)于每股股價(jià)的解釋能力均有所提高,相關(guān)程度有所增加,從而使得上市公司的財(cái)務(wù)報(bào)表和財(cái)務(wù)披露信息的質(zhì)量也隨之提高。

綜上所述,本文通過(guò)相關(guān)統(tǒng)計(jì)回歸模型和偏相關(guān)分析方法的使用,對(duì)我國(guó)股票市場(chǎng)的數(shù)據(jù)進(jìn)行了分析從而考察公允價(jià)值計(jì)量屬性的引入對(duì)于會(huì)計(jì)信息質(zhì)量的影響,其研究結(jié)果表明:每股凈資產(chǎn)和每股收益作為可以解釋股價(jià)波動(dòng)的指標(biāo)變量,在借助公允價(jià)值計(jì)量屬性的引入之后,其解釋能力得到了加強(qiáng),與股價(jià)的相關(guān)性有所增加,因而可以認(rèn)定公允價(jià)值的引入提高了會(huì)計(jì)信息質(zhì)量,增加了財(cái)務(wù)報(bào)表等財(cái)務(wù)報(bào)告信息的相關(guān)性,從而使得這些信息能夠有效地反映企業(yè)經(jīng)營(yíng)活動(dòng)的本質(zhì),為會(huì)計(jì)信息的使用者提供決策相關(guān)的有用信息。

1.張鵬.公允價(jià)值計(jì)量屬性下我國(guó)上市公司財(cái)務(wù)報(bào)告局限性研究[D].青島大學(xué),2009

2.馬彥杰.論公允價(jià)值財(cái)務(wù)報(bào)告模式的構(gòu)建[D].西南財(cái)經(jīng)大學(xué),2007

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

文理導(dǎo)航·科普童話(huà)(2016年7期)2017-02-04 15:09:20

中國(guó)商論(2016年34期)2017-01-15 14:24:09

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04