企業剩余生產能力管理探析

2013-09-07 03:23:00章文芳姬娜娜江蘇大學江蘇鎮江212013

商業經濟研究 2013年5期

■ 章文芳 姬娜娜(江蘇大學 江蘇鎮江 212013)

企業剩余生產能力管理中的誤區

(一)對剩余生產能力缺乏理性認識,抓不住管理的重點領域

剩余生產能力大體可分為戰略性剩余生產能力和生產性剩余生產能力。戰略性生產能力是企業為了未來發展而提前儲備的資源。從長遠來看,對未來投資是必須的,一個沒有戰略儲備的企業既迷失了前進的方向也喪失了存在的理由。生產性剩余生產能力則多由于管理不善、市場需求變動而形成,企業為取得這部分剩余生產能力付出了代價,而它卻不能被立即應用到生產過程中創造價值,這是精明的管理者無法忍受的悖論。所以對于生產性剩余生產能力,精明的管理者必欲除之而后快。“物盡其用,人盡其責”成為高效管理的標志,管理者穿梭于紛繁復雜的生產過程,力爭消除散布于各個環節的剩余生產能力。這樣做的后果往往是事倍功半,銷售量未見增長,而存貨大量積壓,正常生產秩序被打亂,資金占用量直線上升。

(二)重長期決策而輕短期決策,管理方法靜態僵化

剩余生產能力似乎總是和固定資產聯系在一起,“設備利用率”簡直成了生產能力利用率的代名詞。相比于經營決策,管理者對長期投資決策要重視得多。管理者在進行長期投資決策時費盡心力,做市場調研、可行性分析、盈利能力預測等,試圖依靠完美的投資決策扼住剩余生產能力產生的源頭,一勞永逸。但未來總是不確定的,在經營環境瞬息萬變、人力資本逐漸占據主導地位的信息時代,這種靜態僵化的剩余生產能力管理方法在削弱企業日常經營決策能力的同時降低了企業對外界環境的適應能力。

(三)缺乏對剩余生產能力成本的精確計量方法,企業難以進行決策

長期以來,企業中存在剩余生產能力是一個不爭的事實。但剩余生產能力存在于哪些地方?具體有多少生產能力未得到充分利用?鮮有一套管理方法能準確地回答這些問題。現行的成本計算方法將投入的資源不加區分地分配計入產品成本中去,這種做法不僅扭曲了產品的真實成本信息,而且成為管理者深入了解剩余生產能力的障礙。由于缺乏標準的剩余生產能力計量和報告制度,管理者在面對剩余生產能力時束手無策,做決策時顧此失彼。

分析企業剩余生產能力管理中的誤區可以發現,造成這許多問題的根源是企業缺乏先進的管理理念和行之有效的管理方法。涉及到剩余生產能力管理的理論主要有兩種:約束理論和估時作業成本法。下文將詳細分析二者在剩余生產能力管理中的應用,以求找到妥善解決上述問題的方法。

約束理論、估時作業成本法與剩余生產能力管理

(一)約束理論與剩余生產能力管理

約束理論(Theory of Constraints)誕生于1980年,由以色列物理學家高德拉特創立。該理論認為:組織是一個相互聯系相互制約的整體,每一個組織都存在著約束資源(即瓶頸),瓶頸決定著組織的有效產出,所以應當把管理重心放在約束資源上。只有約束資源的最優化利用才是有意義的,其他任何非約束資源的局部優化將只會導致企業生產出超過約束環節處理能力的存貨。同時為了保證約束資源免受上游生產波動的影響,需保留一部分剩余生產能力。概括來講,約束理論對剩余生產能力管理的貢獻有二:

1.對剩余生產能力的重新認識。作為一種提倡整體優化的管理哲學,約束理論推翻了“1+1=2”的經典命題。局部的優化不等于整體的優化,致力于消除企業中每一處存在的剩余生產能力帶來的不是生產效率的提高,而是生產秩序混亂、管理效率低下。由于強調組織中的所有資源都應該為約束資源的最優化利用服務,約束理論重點關注約束資源的利用率。在約束理論下,生產性剩余生產能力的存在有兩個理由:其一,存在于約束資源上游的剩余生產能力需要應付生產波動,保證約束資源得到最優化利用;其二,為了避免在制品存貨積壓、生產秩序紊亂,分散在非約束資源處的剩余生產能力也不能盲目釋放。

2.對剩余生產能力管理的動態性。適用于短期決策。約束理論基于短期視角,認為成本中除了與生產產品直接相關的原材料外,其余的包括工資(計件工資除外)在內的都是固定成本。在根據市場變化做出諸如調整產品品種、變更生產次序等短期決策時,約束理論將除去原材料之外的所有成本都作為非相關成本,大大加快決策的速度、提高決策的效率。現代企業的生產決策實際上就是合理利用現有生產能力以實現利潤最大化的決策,生產性剩余生產能力大部分是短期經營決策失誤的結果。采用約束理論的短期決策方法,企業能夠根據經營環境的變化管理剩余生產能力,將人工成本視為固定成本的做法也使得管理層更多地關注人力資本的冗余。持續改善的過程。約束理論通過“尋找——改善——再尋找”這個動態過程來提高約束資源的利用率,進而提高組織的有效產出來增加企業價值。在不斷尋找約束資源的過程中,管理層需要隨時監控剩余生產能力的存在狀態,這增加了管理層管理剩余生產能力的動力。

(二)估時作業成本法與剩余生產能力管理

20世紀70年代以來,傳統成本計算方法暴露出諸多弊端,新興的作業成本法以“作業”作為資源和最終成本對象之間的橋梁,尋求引起成本發生的真實原因,以多種合理的分配基礎更加準確地分配間接費用。作為一種局部優化思想的體現,作業成本法追蹤所有資源的來龍去脈,力求投入的所有資源都得到有效利用。后來,針對作業成本法實施起來昂貴費時的缺點,卡普蘭和安德森引入時間要素建立了估時作業成本法(Time-driven activitybased costing)。估時作業成本法將生產能力信息整合入ABC模型中。根據估時作業成本法的基本等式:所供應的資源成本=已使用資源成本+未使用資源成本

應當計入成本對象的是當期實際使用的資源,而供應的資源與實際使用的資源之間的差額形成未使用的生產能力,即剩余生產能力。估時作業成本法以資源的可用生產能力作為分配資源費用的基礎,確定出的作業成本動因率不會因為實際作業量水平的變動而變動,能代表作業過程的根本效率。將該動因率與實際作業量相乘得到單項作業實際耗費的資源成本,由于供應資源的成本已知,所以同時可得到未使用資源(剩余生產能力)的成本。估時作業成本法將剩余生產能力的管理具體到作業層次,可顯示出企業的哪些部分存在剩余生產能力,目前哪些部分的生產能力已達到或將要達到限額;估時作業成本法也提供了精確計量剩余生產能力成本的方法。

綜上所述,約束理論與估時作業成本法在管理剩余生產能力方面各有所長。約束理論更多地提供一種理論上的指導:約束理論提供了理解剩余生產能力的新視角;約束理論在短期決策方面的優勢使企業能夠更靈活地處理與剩余生產能力有關的問題;約束理論的持續優化思想增加了企業管理剩余生產能力的動力。估時作業成本法則解決了剩余生產能力成本的計量問題,使被不合理成本計算方法所掩蓋起來的剩余生產能力變得透明可見。若能將約束理論和作業成本法融合起來,取二者之長,上述剩余生產能力管理所面臨的諸多問題自可迎刃而解。

管理剩余生產能力的總體思路

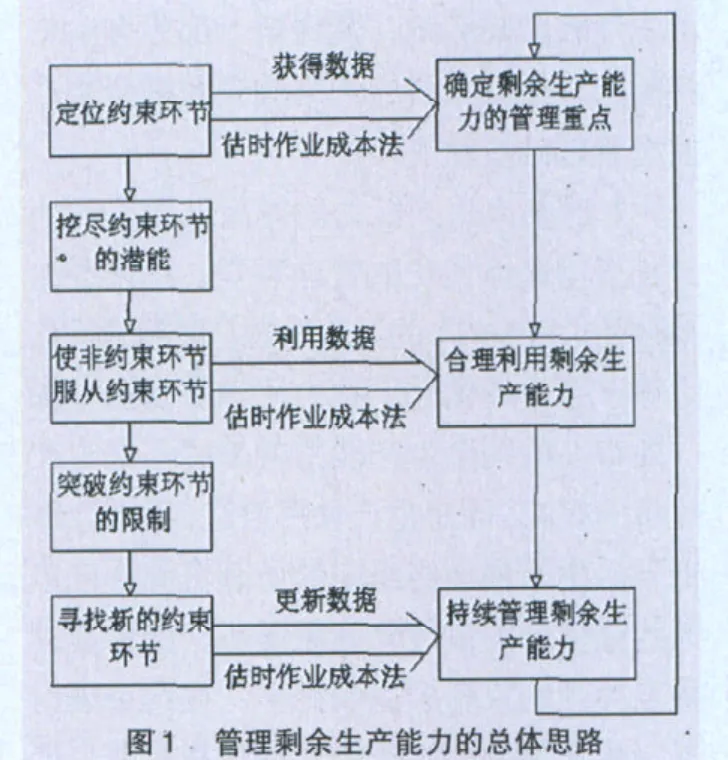

約束理論的持續改進五步驟依次是:一是定位約束環節,二是挖盡約束環節的潛能,三是使非約束環節服從約束環節,四是突破約束環節的限制,五是尋找新的約束環節。其中,第一步關系剩余生產能力管理重點的確定,第三步強調管理非約束環節處的剩余生產能力使之服務于約束環節,第五步要求克服管理惰性,使持續改善不斷進行下去。由于估時作業成本法將剩余生產能力管理具體到作業層次,且在度量剩余生產能力成本方面有著無可比擬的優勢,故可用于約束環節的定位和對約束環節上下游剩余生產能力的實時監控。本文借鑒約束理論持續改進五步驟中與剩余生產能力相關的部分,再嵌入估時作業成本法,得出管理剩余生產能力的總體思路如圖1所示。

(一)獲得關于剩余生產能力存在狀態的數據,定位約束環節

這一步是做好以后工作的基礎,只有找出真正的約束資源,才能把握進行剩余生產能力管理的重點領域。確定約束環節最簡便也最常用的方法是觀察,管理者在對生產過程進行一段時間的細致觀察后,就會發現在制品堆積最多的地方即約束環節。但通過觀察來確定約束環節摻雜太多主觀因素,當存在多個約束環節時既可能遺漏也無法分清主次。從估時作業成本系統中提取關于剩余生產能力存在狀態的數據,可以清晰地看出剩余生產能力存在于何處,數量有多少,生產過程中的哪些環節已經達到或將要達到可用生產能力限額。由于約束環節幾乎沒有剩余生產能力,這些接近或達到可用生產能力限額的部位就可以確定為約束環節。剩余生產能力管理的重心也由此而確定。

(二)實時監控剩余生產能力的存在狀態,使非約束環節服從約束環節

處理剩余生產能力通常有兩種方法:增加由這些資源所執行的作業量以增加收入;徹底減少這些資源以削減支出。由于在短期內除了原材料之外其他成本都是固定的,通過減少資源以消除剩余生產能力通常不可行。譬如企業簽訂了固定期限的勞動合同,在合同期內即便員工無事可做,企業也不能解除合同。所以對于生產性剩余生產能力,最好的辦法是通過增加這些資源所執行的作業量使其得到合理利用。約束環節控制著整個生產過程的節奏,為了達到整體最優化,必須使非約束環節服從于約束環節。要以改善約束資源為目標管理剩余生產能力,既不能盲目釋放,也不能聽之任之,而應該通過不斷調整短期經營決策使剩余生產能力服務于約束環節。例如,企業可以培訓閑置員工,使其能夠勝任約束環節的工作,從而緩解瓶頸的壓力。做出培訓決策的依據是培訓成本不高于企業由此而增加的產出。在決策實施的過程中需要利用估時作業成本系統實時監控剩余生產能力的變化,防止過度利用剩余生產力使非約束環節轉化為瓶頸。

(三)更新關于剩余生產能力存在狀態的數據,尋找新的約束環節

生產經營環境瞬息萬變,對剩余生產能力的管理不能停留在某一點上。隨著估時作業成本系統定期報告成本信息,關于剩余生產能力存在狀態的數據也在不斷更新著。舊有約束環節被打破,新的瓶頸不斷產生,剩余生產能力的管理重心也隨之轉移。管理者需要不遺余力地改變經營決策以吸收或釋放約束環節上下游的剩余生產能力,使對剩余生產能力的管理真正服務于約束環節的改善。

剩余生產能力管理的總體思路兼有約束理論和估時作業成本法的優點。它在剩余生產能力管理中使用精確的成本數據做支撐,突出了剩余生產能力管理的重點,使剩余生產能力管理化靜為動,提高了剩余生產能力管理的效率。這樣一套思路要成功實施不能僅靠管理者的努力,它需要企業全員參與建立完善的估時作業成本系統,更需要約束理論這種先進的管理哲學在企業生根發芽,整體優化的思想要深入每一個員工的心里,這樣才能在整個企業范圍內形成對剩余生產能力的理性認識。

1.Steven M. Bragg. Throughput accounting: a guide to constraint management[M]. Hoboken: John Wiley & Sons, 2007

2.Gary·Cokins. 譚麗麗譯.作業成本管理:完全操作手冊[M].經濟科學出版社,2007

3.張曉平.鋼鐵企業在市場供大于求形式下的生產決策[J].冶金財會,2006(4)

4.呂政.企業生產經營環境變化與應對研究[J].財經問題研究,2007(2)

5.趙息,李亞光等.時間驅動作業成本法述評:方法、應用與啟示[J].2012(5)

6.裴學增. 時間驅動作業成本法下閑置生產能力管理研究[J].會計之友, 2010(8)

7.丁雯,文莉等.約束理論的管理方法及其在生產物流中的應用[J].商業研究,2009(9)

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48