獨立董事特征對我國上市公司CFO薪酬的影響

2013-09-11 06:43:18黃明珍福建省三明市尤溪縣發展和改革局

商場現代化 2013年21期

關鍵詞:制度

■黃明珍 福建省三明市尤溪縣發展和改革局

一、引言

21世紀以來,全球會計造假丑聞頻發,引發了人們對公司內部治理的廣泛關注,而公司管理層卻拿著天價薪酬,這一反差使得公司高管被推上了輿論的風口浪尖。CorporateLibrary機構的報告顯示:2006年標準普爾500強公司高管平均薪酬為1506萬美元,比2005年增長1115%。隨后,美國出臺了限薪令,來調控高管薪酬。CFO作為公司會計信息的責任人,引起了廣泛的關注。美國薩班斯法案規定CFO要與CEO一起對公司的報表負責,很多學者開始關注CFO在公司治理中的作用、他們的薪酬是否合理。而在中國高管高薪現象也層出不窮。我國航運業連續兩年遭遇冰川期,但是仍有部分上市公司高管薪酬不降反升。中國平安馬明哲的天價年薪、國泰君安證券公司“人均年薪過百萬”,這些都反映出CFO薪酬成為了新的焦點。

怎樣制定公司高管薪酬一直是理論界研究的問題。這個問題追源溯流就是高管薪酬制度背后的委托代理關系。隨著現代企業制度的產生和發展,企業的所有權和經營權分離,這就產生了委托代理關系。股東大會委托公司高管,這兩者之間利益不一致,信息不對稱導致各方博弈形成一套利益分配制度。為了完善公司治理結構,獨立董事制度運營而生。

1940年,美國頒布了《投資公司法》,該法要求在投資公司董事會里,獨立人士要占40%以上。這一規定的目的主要是讓股東以及管理層難以從內部控制公司。1976年,受“水門事件”的影響,美國證監會針對獨立董事制度做了修改。2007年頒布的薩班斯法案則進一步強化了獨立董事制度。

在我國,2001年8月,中國證監會出臺的《關于在上市公司中建立獨立董事制度的指導意見》。2005年發布的《關于提高上市公司質量意見》進一步要求完善獨立董事制度。2006年1月1日實施的《公司法》第一次以法律形式明確了獨立董事在上市公司中的法律地位。2008年年底,上海證券交易所和深圳證券交易所分別發布《證券交易所股票上市規則》,對上市公司獨立董事制度有關問題進行進一步規范。獨立董事制度是公司治理結構中一項重要的制度安排,完善獨立董事制度對于維護公司和全體股東的整體利益具有重要意義。

二、理論分析與假設提出

所有權和經營權的分離導致公司高管利用信息不對稱進行自利行為,從而損害了股東的利益。獨立董事作為董事會的成員,加強董事會的獨立性,從而有效的監督高管層的行為。在中國大股東獨大的情況下,管理層是代表著大股東的利益,因此管理層的利益侵占本質上體現為大股東的利益侵占[1],因此獨立董事的作用就非同小可。

1.董事會開會次數與CFO薪酬

董事會的開會次數會影響對CFO的監督。已有的研究Conger,Finegold,Lawler(1998)建議董事會會議頻率對提高董事會效率很重要。Laksmana(2008)考慮薪酬委員會開會次數,并發現薪酬委員會會議的頻率與高管薪酬透明度披露有正相關。由此可以推出,董事會開會次數較多的公司制定CFO薪酬時更為謹慎認真。假設1:董事會開會次數與CFO薪酬負相關

2.董事會人數與CFO薪酬的關系

董事會負責制定高管薪酬,監管高管的行為[2]。董事會的監督和控制是影響高管薪酬的重要制度因素。監督和激勵是兩個相輔相成的解決代理問題的有效手段,董事會有效監控的情形下,高管的薪酬一般都會傾向于較低。

董事會規模較大會更有效地監督和控制,使公司取得較好的經營績效。P.ZreLand(1999)認為規模較大的董事會很難被管理層操縱,因此董事會規模越大,可以越好的控制高管的經營管理行為,管理層很難通過操縱董事會通過不利于股東利益的決策。假設2:董事會人數與CFO薪酬正相關

3.獨立董事人數與CFO薪酬

獨立董事作為公司中獨立的第三方對公司內部進行監督管理,而獨立董事的人數越多在制定高管薪酬時,執行董事的決定性就會降低,不會產生大股東獨大的現象,從而防止了大股東侵占公司利益。Tricker(1984)研究結果表明在董事會中引進獨立董事是可以增加董事會的客觀性和獨立性。張必武和石金濤[3](2005)實證檢驗結果表明獨立董事比例對高管薪酬水平存在顯著正向影響。在制定CFO薪酬時,獨立董事將考慮其在財務方面以及信息披露方面的表現進行評價,獨立董事人數越多,對制定標準和過程就會更為嚴格,CFO薪酬應該會相對較低。假設3:獨立董事人數與CFO薪酬負相關

4.獨立董事薪酬與CFO薪酬

我國上市公司高管薪酬是由董事會來決定的。獨立董事在制定CFO薪酬時,會根據提供的資料對CFO財務報告中公司的業績和信息披露情況進行評價,從而決定CFO薪酬的評價標準。CFO的薪酬就不會與評價標準不符合,而導致天價薪酬。假設4:獨立董事薪酬與CFO薪酬負相關

三、研究設計

1.樣本選擇和數據來源

由于A股上市公司較多,披露的信息也較為全面,本文選擇滬市A股作為研究對象。而2011年為實行獨立董事制度的第十年,也是金融危機之后的復蘇時期,所以本文選取2011年數據以期反應我國上市公司獨立董事制度是否能對CFO薪酬產生其應有的作用。在剔除金融及缺失值之后,最終共有345個公司信息都包含著所需變量。樣本數據以及相關指標全部來自于國泰安信息技術有限公司CSAMAR數據庫。

2.模型設定與變量定義

本研究應用SPSS.19軟件,采用以下回歸模型來檢驗有關假設。多元回歸模型如下:

Y=C+β1X1+β2X2+β3X3+β4X4+?

公式中用CFO總薪酬Y變量作為因變量。主要解釋變量有為X1董事會開會次數、X2董事人數、X3獨立董事人數、X4公司所有獨立董事薪酬。C為回歸常數項,β1、β2、β3、β4為回歸系數,為隨機擾動項。

四、實證結果

1.描述性統計

表1 變量的描述性統計

從表1中,變量的描述性統計可以看出,變量Y為2011年CFO薪酬均值為433862.41元,極小值為8000元,極大值為3810000元。高管薪酬水平較高,公司之間的差距較大。變量X1董事會開會次數,均值為9.46次,極大值為33次,極小值為4次,標準差為2.39,可以看出大多數公司董事會開會次數差別不大。變量X3為獨立董事人數,均值為3.75人,極大值為10人,極小值為1人,標準差是1.09,可以看出我國獨立董事設置比較合理,大多數企業獨立董事為3人。變量X4為公司獨立董事的薪酬,均值為477591.97,可以看出獨立董事的薪酬水平也是參差不齊。

2.相關性分析

表2 變量之間相關性分析

從表2可以看到,CFO薪酬和董事會開會次數顯著正相關,不符合本文的假設,表明我國獨立董事在CFO薪酬水平控制方面發揮的作用還有待提高,獨立董事的監管和評價作用并沒有有效的發揮。有效的獨立董事開會次數越頻繁,對CFO的監控越有效,從而CFO的薪酬不至于過高。CFO薪酬和董事會董事人數呈正相關,和本文的假設一致,雖然不是顯著相關,也表明董事會人數對CFO薪酬制定發揮著一定的影響作用。CFO薪酬與獨立董事人數呈顯著正相關,這與本文的假設相反。表明獨立董事在制定CFO薪酬時,并未發揮作用,有可能與CFO存在利益關系,導致兩者的薪酬正相關。CFO薪酬和獨立董事薪酬之間呈負相關關系。與本文的預期一致,說明獨立董事的薪酬與CFO薪酬存在著一定的負關系,當CFO的權利相對較大時,董事會里獨立董事的作用被弱化了,他們的薪酬也相對更低。

3.回歸分析

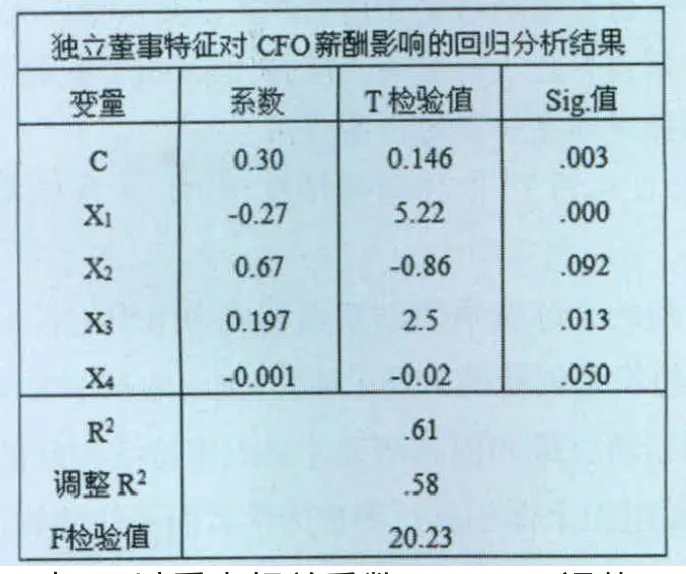

表3 變量回歸分析結果

從表3中,可以看出相關系數R2=0.61,調整R2=0.58,因此認為擬合度較高。回歸結果顯示董事會人數和獨立董事薪酬和CFO薪酬呈負相關,獨立董事人數和董事會開戶次數與CFO薪酬正相關。

五、結論與建議

本文以2011年滬市A股上市公司的數據為樣本,從獨立董事特征四個角度探索了獨立董事特征對公司CFO薪酬的影響程度,進行了實證研究,得到了以下幾個結論:第一、董事會開會次數越多,CFO薪酬反而相對更高。第二、董事會人數較多,規模較大的企業,CFO薪酬較高。第三、獨立董事人數越多,CFO薪酬較高。第四、CFO薪酬和獨立董事薪酬存在著負相關。

基于此,可以看出在當前我國的制度下,上市公司的獨立董事在很多方面發揮的作用不大,可能與我國上市公司的治理機制不完善和獨立董事制度的不健全有關,需要進一步推進獨立董事制度的發展完善。首先要建立健全獨立董事制度,從立法上加強獨立董事的監管力度,使得獨立董事制度不會流于形式,成為一個傀儡。其次要提高董事會的獨立性,使得獨立董事更加獨立,防止內部人員操控董事會,造成權利過于集中,而損害了小股東的利益。最后是鼓勵上市公司制定薪酬的評價標準,實現薪酬的透明化,提高其合理性,從而更為有效的發揮獨立董事在制定CFO薪酬方面的作用。

[1]諶新民,劉善敏.上市公司經營者報酬結構性差異的實證研究[J].經濟研究,2003,8:55-63.

[2]林斌,劉春麗,舒偉.中國上市內部控制缺陷披露研究——數據分析與政策建議[J].會計之友,2012,(25):9-16.

[3]張必武,石金濤.董事會特征、高管薪酬與業績敏感性——中國上市公司的經驗分析[J].管理科學,2005.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22