作業成本法在福州三強混凝土有限公司的應用

2013-09-14 08:07:26張瑞琛

中國鄉鎮企業會計 2013年11期

張瑞琛

由于技術水平的不斷革新,大多數制造型企業的成本結構發生了很大的變化,由直接費用占大比例的趨勢轉變為間接費用(即制造費用)占大比例。然而,大多數制造型企業仍然沿用傳統的成本核算方法來管理已經發生改變的成本結構。這種成本核算方法與成本結構不相適應的情況,會造成企業的成本信息失真。對此,本文將作業成本法引入福州三強混凝土有限公司(以下簡稱“三強公司”),用新的成本核算方法來計算制造費用占大比例的成本結構。

一、作業成本法計算原理

作業成本法是以作業為中心,對企業的所有作業活動進行動態追蹤,并以此計量作業和成本對象成本,評價資源耗費和作業業績的一種計算方法。作業成本法的計算原理是:首先,依據企業的生產過程,識別作業并確定作業成本庫;其次,再對作業選擇各自的成本動因,并以此為標準歸集作業成本庫的成本;再次,分別按照產成品所耗費的成本動因量分攤成本庫中的作業成本,以得出各產品的作業總成本;最后,將各產品分攤到的作業總成本與直接成本匯總,從而得出產品的總成本。

二、福州三強混凝土制造公司的成本核算現狀分析

1.福州三強混凝土制造公司簡介

福州三強混凝土有限公司成立于2009年9月,公司為專業生產商品混凝土的企業,持有預拌商品混凝土三級資質,可生產各種等級的混凝土及設計混凝土澆筑施工方案。三強公司現有中聯重科180型生產線兩條,生產工藝達到先進水平,年產各種強度等級及特殊要求預拌混凝土達100萬m3,單日商品砼最大供應量可達5000m3,同時公司配備有散裝水泥運輸車2部、混凝土車載泵5部、混凝土臂架泵7部,混凝土攪拌車42部。能完成大方量、高揚程(垂直泵送達300米)、遠距離(水平泵送達600米)的工程項目生產供應任務。雖然三強公司的產品具有良好而穩定的市場份額,但其在成本信息核算方面還存在較多問題。混凝土產品的生產特點屬于多品種、大批量、成本不易精確核算型,在公司現有的傳統成本核算體系下,往往易于造成制造費用分配不合理,進一步導致成本信息失真、生產決策失誤等問題產生。為了改善公司現有的成本核算體系,使其易于融入新的制造環境,本研究引入作業成本法對其生產成本核算方法進行改進。

2.福州三強混凝土有限公司現行的成本核算方法

三強公司目前采用的成本核算方法是傳統成本法,該方法主要是將直接材料和直接人工等計入生產成本中,再將各間接耗費計入到制造費用中去。然后以直接人工工時為分配基礎對整個制造過程進行成本分配。主要的成本核算過程計算公式如下:

制造費用分配率=某種產品當月所耗直接人工成本/當月所有產品消耗的直接人工總額

某種產品當月被分配制造費用=制造費用分配率×當月所有產品制造費用總額

某產品單位制造費用=某種產品當月被分配制造費用/該產品當月生產數量

某產品單位總成本=單位制造費用+直接材料+直接人工

在得到產品的單位生產總成本之后,三強公司簡單地將其與產品的單價作比較,從而獲得出產品的盈虧水平。

3.福州三強混凝土有限公司的成本構成分析

公司生產的混凝土屬于生產周期較短的產品,因此公司主要是按照產品訂單進行生產加工,根據不同的個性訂單生產各種等級的混凝土并且設計混凝土澆筑施工方案。在福州三強混凝土有限公司的成本構成中,其直接費用除了直接材料和直接人工之外,還包括工資附加費、動力燃料費及專項費用。其中,專項費用指的是專門為了某一種產品而生產的工具的全部費用。為了體現作業成本法和傳統成本法下產品核算的差異,本研究現對福州三強混凝土有限公司2013年7月發生的生產成本構成進行現有成本核算方法的分析,通過分析發現其成本項目構成為:直接材料,占40.26%;工資及附加,占4.19%;專項費用,占44.62%;動力燃料,占2.61%;制造費用,占8.33%。從中可以看出,公司直接人工成本僅占總生產成本的4.19%,而制造費用占的比例是8.33%,相當于直接人工所占比例的2倍。

三、作業成本法在福州三強混凝土制造公司的應用

1.成本庫的確定及成本動因的選擇

(1)認定作業及確定成本庫

將作業成本法運用于三強公司,首先要進行公司產品生產的作業認定。混凝土產品品種繁雜,各個品種之間的作業流程存在一定的差異,并且資源的消耗量也不同,總的來說,在混凝土生產公司中,其對混凝土產品的生產過程大體分為訂單處理、攪拌生產、質量檢驗以及運輸作業四個。其次,在運用作業成本核算體系時,還需要確定三強公司的成本庫。對此,需要以訂單處理、攪拌生產、質量檢驗以及運輸作業所發生的成本進行歸集作為成本庫。剩余的無法歸集到上述作業的制造費用單獨歸集到一個其他成本庫,這樣就形成了五個成本庫。

(2)選擇成本動因

為了將作業成本庫中的資源進行分配,接下來需要為三強公司的作業成本確定相應的分配標準,即選擇成本動因。根據上述的作業認定以及作業成本庫的形成,相應的作業為運輸、攪拌、訂單處理、檢驗、其他,相應的成本動因依次為:運輸時間、每臺設備運行時間、人工工時、檢驗時間、人工工時。

2.應用作業成本法對產品進行成本核算

(1)歸集各成本庫成本

歸集各成本庫成本是按照各成本庫對成本項目中實際發生的成本費用進行歸集的過程。在應用作業成本法到三強公司產品成本核算的步驟中,歸集各成本庫成本是首要步驟。表1體現的是三強公司2013年7月的成本庫費用歸集情況。

表1福州三強混凝土有限公司2013年7月成本費用歸集表 單位:元

表1清晰地顯示了三強公司五個作業成本庫中的成本費用歸集情況,其中成本由高到低的成本庫依此為攪拌生產、檢驗、訂單處理、其他以及運輸作業。其中,修理費用可以直接以原始記錄進行歸集,檢驗費用由檢驗部門發生的成本計入,當月為355868元。同樣,運輸部門的耗費也直接計入運輸成本庫,當月耗費51880元。

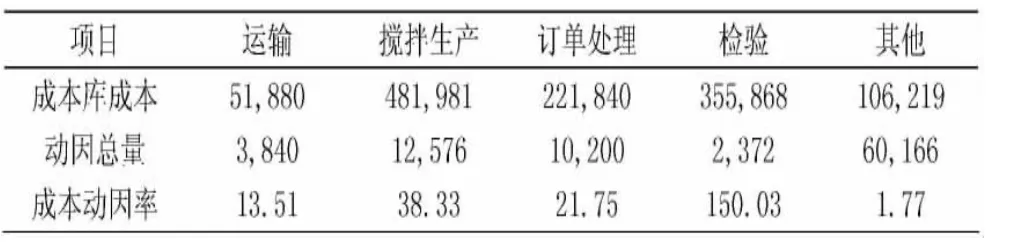

(2)計算成本動因率

由于在作業成本法下,成本動因率和成本動因量的乘積才能最終確定產品的成本。因此,必須統計各作業成庫的動因總量。所以,三強公司7月份的成本動因率見表2,其中動因總量是統計公司當月全部產品數據獲取:

表2福州三強混凝土有限公司成本動因率計算表

成本動因率的計算公式如下:成本動因率=成本庫成本/動因總量

(3)統計產品成本動因量

通過成本動因的確定,甲混凝土產品的成本動因量就是由該產品在實際生產過程中發生的動因量數據確認,其中運輸6.30,攪拌生產586.50,訂單處理1889.60,檢驗120.27,其他4026.00。

(4)計算產品成本

通過匯總甲混凝土產品的成本動因量和成本動因率,計算得出在作業成本法下甲產品成本總計:119531.98元,其中材料4513.16元,工資26184.23元,運輸費85.11元,攪拌生產22480.55元,訂單處理41098.80元,檢驗18044.11元,其他7126.02元。

3.傳統成本核算與作業成本核算差異性分析

在傳統成本法下,甲產品成本核算結果為80576.53元,而作業成本法下,其核算結果為119531.98元,甲產品的成本差異達到38955.45元,差異率達到32.58%,因此,三強公司產品成本信息失真的情況不容小覷。從三強公司的成本費用總額來看,兩種方法的計算下,都沒有發生變化,但具體分配到產品時,其成本費用的差距竟非常大。綜上,福州三強混凝土有限公司有運用作業成本法的必要性,并且經過論證也具有可行性。

四、結束語

綜上所述,福州三強混凝土有限公司在成本管理方面存在的問題可以通過作業成本法的應用得到改進,不僅能夠使公司的成本失真問題得到解決,還能夠使企業管理者深入到作業層次了解產品的成本結構,進而使其能夠做出正確的成本控制決策、提高成本管理效率。

[1]陸茵.如何打造混凝土企業成本管理體系的思考[J].市場周刊,2011(12):57-58.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48