我國(guó)營(yíng)業(yè)稅改增值稅的效應(yīng)影響探究——基于博弈論一般觀點(diǎn)的分析

2013-09-19 02:46:10李玉嬌

財(cái)政監(jiān)督 2013年2期

●吳 菲 李玉嬌 熊 羽

一、營(yíng)改增經(jīng)濟(jì)背景綜述

營(yíng)業(yè)稅,作為我國(guó)地方稅務(wù)部門的第一大稅種;增值稅,作為我國(guó)國(guó)家稅務(wù)部門的第一大稅種,兩種稅種在各自職能部門都占有舉足輕重的地位。根據(jù)中國(guó)社會(huì)科學(xué)院財(cái)貿(mào)研究所的資料顯示我國(guó)營(yíng)業(yè)稅和增值稅的稅收收入占我國(guó)稅收總收入的42%以上。因此,營(yíng)業(yè)稅和增值稅兩種稅種的改革可以說是2012年這一次稅改中的重要項(xiàng)目,也是對(duì)第一大稅制進(jìn)行的改革,其難度不亞于1993年的分稅制改革。

2011年底,隨著《營(yíng)業(yè)稅改征增值稅試點(diǎn)方案》的下發(fā),2012年該政策在上海開展試點(diǎn),部門選在交通運(yùn)輸業(yè)、部分現(xiàn)代服務(wù)業(yè)等生產(chǎn)性服務(wù)業(yè)展開,并逐步推廣。

一般來說,增值稅采用一種稅率是最優(yōu)的,但是應(yīng)當(dāng)考慮第三產(chǎn)業(yè),特別是服務(wù)行業(yè)的基本情況。試點(diǎn)綜合考慮了服務(wù)業(yè)的發(fā)展水平、財(cái)政承載程度以及稅收征管成本等基本因素,所以此次稅改試點(diǎn)先期選在經(jīng)濟(jì)區(qū)域效應(yīng)輻射明顯、具有較強(qiáng)示范性的地區(qū)上海、北京等地進(jìn)行。

至此,“十二五”規(guī)劃中,有關(guān)營(yíng)改增的稅制改革正式拉開序幕,也意味著我國(guó)稅收職能部門開始著手解決貨物與勞務(wù)稅收政策不協(xié)調(diào)這一矛盾。

二、營(yíng)改增現(xiàn)狀和理論分析

我國(guó)自1994年以來,開始分別對(duì)商品和勞務(wù)的稅種采取增值稅和營(yíng)業(yè)稅的稅制結(jié)構(gòu)。在此機(jī)制條件下,增值稅納稅人外購(gòu)勞務(wù)所負(fù)擔(dān)的營(yíng)業(yè)稅、營(yíng)業(yè)稅納稅人外購(gòu)貨物所負(fù)擔(dān)的增值稅,均不能抵扣,這無疑增加了單位的營(yíng)業(yè)成本,重復(fù)征稅問題未能得到消除,加之經(jīng)濟(jì)運(yùn)行中存在的套利(TRADE-OFF)現(xiàn)象,不利于經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化和現(xiàn)代服務(wù)業(yè)特別是交通物流行業(yè)的發(fā)展,也成為此次我國(guó)營(yíng)業(yè)稅改增值稅首先在交通運(yùn)輸業(yè)開展的一個(gè)原因。

納稅人應(yīng)繳稅款中實(shí)際上已經(jīng)包含了在上一輪商品和勞務(wù)運(yùn)轉(zhuǎn)過程中已經(jīng)繳納出去的稅款,因此重復(fù)征稅問題一直較為嚴(yán)重,隨著現(xiàn)代服務(wù)業(yè)的發(fā)展和第三產(chǎn)業(yè)的多元化和多層次化,市場(chǎng)主體,即企業(yè)必然對(duì)過時(shí)的稅制體系提出了新的訴求。

營(yíng)業(yè)稅改增值稅這一方案公布以后,在社會(huì)上引起了各方面的廣泛關(guān)注,從理論上來講,營(yíng)業(yè)稅改增值稅有利于消除重復(fù)征稅,增強(qiáng)第三產(chǎn)業(yè)和服務(wù)業(yè)的競(jìng)爭(zhēng)力,減輕企業(yè)負(fù)擔(dān)。但在實(shí)際試點(diǎn)過程中,喜憂各半。

營(yíng)業(yè)稅改征增值稅作為一項(xiàng)重要的結(jié)構(gòu)性減稅措施,“營(yíng)改增”能給企業(yè)消除重復(fù)征稅,有利于企業(yè)細(xì)分業(yè)務(wù),降低產(chǎn)品價(jià)格。進(jìn)一步提升服務(wù)和產(chǎn)品質(zhì)量,提升消費(fèi)者效用,使市場(chǎng)經(jīng)濟(jì)實(shí)現(xiàn)帕累托改進(jìn)。

根據(jù)上海試點(diǎn)初期的實(shí)施效果以及有關(guān)資料顯示:就目前來看,銀行金融業(yè)、房地產(chǎn)行業(yè)、交通運(yùn)輸業(yè)以及代理服務(wù)行業(yè)等四個(gè)行業(yè)由于其自身的特性,即在消費(fèi)型增值稅環(huán)境下,自身成本存在下降的彈性空間 (主要是由于營(yíng)業(yè)稅重復(fù)增稅所致),成為目前試點(diǎn)受益最大的部門。

但與此同時(shí),試點(diǎn)過程中仍然出現(xiàn)了以下幾方面的問題。

(一)國(guó)、地稅稅收總量格局分配不清晰

在此次營(yíng)改增稅制改革之前,增值稅作為國(guó)稅部門的第一大稅種,除去共享稅以外,稅收收入所得的75%劃入中央財(cái)政,25%劃入地方財(cái)政;而作為地方稅務(wù)部門的第一大稅種,營(yíng)業(yè)稅將基本成為國(guó)稅部門的稅種,則原先全部劃入地方財(cái)政收入 (除鐵道部、銀行各總行、各大商業(yè)保險(xiǎn)企業(yè)公司的營(yíng)業(yè)稅歸屬中央外)的一支稅種將有75%劃歸中央財(cái)政,那么地方財(cái)政將明顯受到損失和約束。目前,此輪稅改由于處于試點(diǎn)期,中央也未制定轉(zhuǎn)移支付數(shù)量原則,暫時(shí)也未調(diào)整稅收總量在中央和地方財(cái)政的劃分比例,這就使得試點(diǎn)之后,營(yíng)業(yè)稅改增值稅在全國(guó)范圍內(nèi)國(guó)地稅應(yīng)當(dāng)如何 “分賬吃飯”,以至于能達(dá)到多方收益均衡的這樣一個(gè)情況。這成為營(yíng)改增要推向全國(guó)范圍內(nèi)一項(xiàng)必須面對(duì)的問題。

而縱觀國(guó)際上成功實(shí)行全方位營(yíng)業(yè)稅改增值稅的歐美國(guó)家經(jīng)驗(yàn)來看,其大多都將增值稅的立法權(quán)和征管權(quán)限劃歸中央(如美國(guó)、法國(guó)等),由中央政府負(fù)責(zé)頒布稅法、并進(jìn)行統(tǒng)籌管理,同時(shí)以消費(fèi)發(fā)生的最終所在地為征稅基點(diǎn),協(xié)調(diào)各地區(qū)的經(jīng)濟(jì)和物價(jià)情況等因素,較為合理地實(shí)現(xiàn)了增值稅在中央和地方之間的協(xié)調(diào)分配。

從上海的地區(qū)情況來看,其在試點(diǎn)過程中采取如下方式:即將原來屬于試點(diǎn)地方的營(yíng)業(yè)稅稅收,在該征增值稅后將收入仍劃歸試點(diǎn)地區(qū)。但這畢竟不會(huì)是一個(gè)長(zhǎng)久穩(wěn)定的解決方式。

(二)各類型企業(yè)收益不均

此次論稅制改革,無論是從學(xué)術(shù)理論角度來看,從媒體宣傳角度來說,還是從社會(huì)輿論評(píng)價(jià)來看,中國(guó)的企業(yè)似乎基本都應(yīng)當(dāng)是 “久旱逢甘霖”,消滅了重復(fù)征稅的“營(yíng)業(yè)稅”,就是獲得了企業(yè)成本的下降,民眾因而對(duì)物價(jià)下跌充滿著期待,但實(shí)際上并非如此。

理論上說,“營(yíng)改增”有助于消除重復(fù)征稅,培養(yǎng)行業(yè)的競(jìng)爭(zhēng)能力,降低企業(yè)負(fù)擔(dān)。可是,在實(shí)際操作中的所謂消除重復(fù)增稅,給企業(yè)“減負(fù)”只能是按總體趨勢(shì)來說,而具體行業(yè)和集體企業(yè)的實(shí)際影響大有出入。

企業(yè)類型在我國(guó)基本是分為兩部分的,即國(guó)有大型企業(yè)和民營(yíng)領(lǐng)頭企業(yè)為代表的“明星企業(yè)團(tuán)體”,另一部分主要是由民營(yíng)企業(yè)為主導(dǎo)的中小企業(yè)為代表的“草根企業(yè)集體”,據(jù)有關(guān)數(shù)據(jù)統(tǒng)計(jì)顯示:當(dāng)前我國(guó)約有中小企業(yè)1000多萬家,約占企業(yè)總數(shù)95%左右,所創(chuàng)稅收占全國(guó)總額一半以上和創(chuàng)造了近八成的城鎮(zhèn)就業(yè)。這兩部分企業(yè)雖然同時(shí)發(fā)展于我國(guó)市場(chǎng)經(jīng)濟(jì)環(huán)境下,但是所受的政策優(yōu)惠程度以及在實(shí)踐中,由于企業(yè)所處的行業(yè)不同,以及經(jīng)營(yíng)方式、發(fā)展環(huán)境、階段以及規(guī)模不同,在稅率水平相等的背景下,營(yíng)業(yè)稅改征增值稅以后,不同企業(yè)的稅收負(fù)擔(dān)情況也是南轅北轍,稅收政策的正外部性影響對(duì)不同企業(yè)并不是同時(shí)增加的。

增值稅的特征是以產(chǎn)品的增值部分為基礎(chǔ)而征稅,產(chǎn)品進(jìn)項(xiàng)稅額可抵扣。此輪稅制改革可以說是正外部性極強(qiáng)的一次宏觀政策行為——即發(fā)票抵扣部分確實(shí)減輕了稅負(fù)。但是如果對(duì)于沒有進(jìn)項(xiàng)稅額的服務(wù)行業(yè),例如職能籌劃企業(yè)、業(yè)務(wù)咨詢企業(yè),其經(jīng)營(yíng)項(xiàng)目沒有進(jìn)項(xiàng)稅抵扣,其稅收負(fù)擔(dān)反而加重了。

從上海試點(diǎn)的過程和部分企業(yè)情況來看,仍舊存在企業(yè)納稅申報(bào)后稅負(fù)不減反增。為此上海市采取過渡性財(cái)政扶持專項(xiàng)基金的方式來給予支持。但是從推廣至全國(guó)方面來講,財(cái)政扶持這一政策明顯違背了稅收的強(qiáng)制性、無償性和固定性三大基本原則。

此外,我國(guó)市場(chǎng)的主體,中小型企業(yè),甚至微型企業(yè)則更會(huì)由于根本拿不到增值稅專用發(fā)票來抵扣,也無法開具增值稅專用發(fā)票,企業(yè)稅負(fù)會(huì)明顯增加。

(三)由于試點(diǎn)而引起的“政策盆地”

“政策盆地”實(shí)際上是一個(gè)概念性名詞,就是說當(dāng)國(guó)家開始在某個(gè)地區(qū)進(jìn)行政策優(yōu)惠和試點(diǎn)的時(shí)候,該地區(qū)由于擁有政策和資金上的優(yōu)勢(shì),將會(huì)吸引大量資本和資源流向該地區(qū),實(shí)際上就是形成了一個(gè)“資源盆地”。

浦東新區(qū)設(shè)立之初此類情況就曾經(jīng)出現(xiàn)過,新區(qū)設(shè)立初始時(shí)期,由于政策的傾斜優(yōu)勢(shì),大量的經(jīng)濟(jì)套利行為和投機(jī)行為的注入對(duì)試點(diǎn)效果產(chǎn)生了相當(dāng)程度的干擾。而此次上海再次成為稅改試點(diǎn)地區(qū),稅收上暫時(shí)性的“政策不公”情形無疑將會(huì)導(dǎo)致此種情況必然發(fā)生,因此如何處理好不同地區(qū)、不同行業(yè)、不同類別的稅制銜接,使其成熟并最終將營(yíng)業(yè)稅改增值稅推廣,使得全國(guó)稅收政策 “一碗水端平”,是個(gè)值得考慮的問題,雖然2012年是試點(diǎn)年限,但是加快推廣至全國(guó)的進(jìn)程是必然趨勢(shì)。

三、經(jīng)濟(jì)模型及效應(yīng)影響(基于博弈論一般觀點(diǎn))

筆者把在這一輪營(yíng)業(yè)稅改征增值稅中的政府和企業(yè)假設(shè)為一個(gè)博弈中的博弈雙方,在此博弈中,存在著結(jié)果的不確定性 (即視點(diǎn)觀察的目的也是因?yàn)檎邎?zhí)行的結(jié)果不確定),故此基于博弈論的信息傳遞和不確定性進(jìn)行分析。

首先假設(shè),在此次稅制改革中,政策制定者——政府,是信息優(yōu)勢(shì)方,其在策略行動(dòng)中,可以采取隱匿信息、披露誤導(dǎo)信心和披露精心挑選的信息這兩種策略。政府希望看到博弈對(duì)方:企業(yè),看到自身采取的行動(dòng),以便做出政府期望的反應(yīng)。與此同時(shí),政策接受者——企業(yè),是信息劣勢(shì)方,其在策略行動(dòng)中有套出信息或篩選出真實(shí)信息和保持無知兩種策略,但其為了企業(yè)發(fā)展和利益一般傾向于選擇弄清真實(shí)信息。

再假設(shè)信號(hào)傳遞過程是正常的(政府試點(diǎn)文件的法律性和權(quán)威性足以保證),不存在信號(hào)干擾因素。

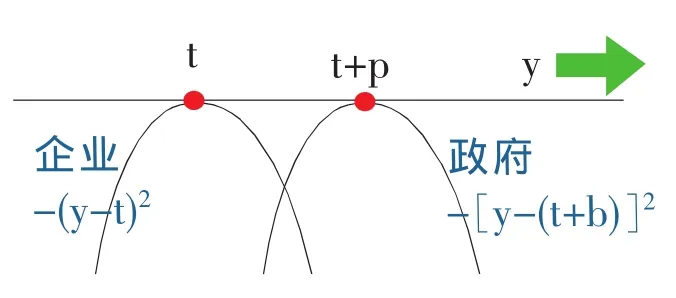

則在完全信息傳遞條件下考慮下述模型:政策制定者——政府觀察到狀態(tài)t,假設(shè)這是一個(gè)0-1之間的數(shù),而政策接受者無法看到。假設(shè)市場(chǎng)效率狀態(tài)分布是均勻的正態(tài)分布:即對(duì)于0-1之間的任意數(shù)z,t至多為z的概率為z。政府發(fā)布稅改方案,記作一個(gè)數(shù)r,給企業(yè),而后企業(yè)通過對(duì)政策的解讀,做出一個(gè)行動(dòng),也記作一個(gè)數(shù)y。政策制定者和政策接受者都關(guān)心狀態(tài)t與接收者行動(dòng)y之間的關(guān)系,而且t與y都不會(huì)直接受到政府發(fā)布稅改方案r的數(shù)值影響,然后假設(shè)二者的效用函數(shù)如下:

政策制定者——政府的效用函數(shù): fG(x)=-[y-(t+b)]2

政策接受者——企業(yè)的效用函數(shù):fE(X)=-[y-(t+b)]2

需要說明,b,作為政策傳遞中的誤差是一個(gè)正值,反應(yīng)的是博弈雙方對(duì)政策理解的差異程度。函數(shù)圖像如下圖1,對(duì)于政府來說,最優(yōu)的行動(dòng)是,y=t+p而對(duì)于企業(yè)最優(yōu)的選擇為y=t。

圖1 策略性信息傳遞博弈圖

那么在此考慮這樣一種均衡的可能性,對(duì)于所有的t,政府的策略是 ,就意味著所有的信息傳遞都是無信號(hào)干擾的。關(guān)于這個(gè)模型,在此給定策略下,激勵(lì)相容約束條件就是:政府的政策傳遞使得企業(yè)堅(jiān)信 “當(dāng)政府發(fā)送信息t時(shí),狀態(tài)就是t(即當(dāng)政府提出營(yíng)改增改革的時(shí)候,經(jīng)濟(jì)狀態(tài)就是試點(diǎn)并且鋪開政策)。”

從而對(duì)于任意的政府信息傳遞,最優(yōu)的反映策略是對(duì)于任意的t,選擇行動(dòng)使得-(y-t)2最大值的點(diǎn)。但是若b>0,信息傳遞者的策略卻并非信息接收者的策略最優(yōu)反應(yīng)。可以假設(shè),政府部門狀態(tài)t時(shí)期,那么企業(yè)作為信息接收方選擇y=t的策略,使得政府預(yù)期政策效應(yīng)為-[t-(t+b)]2;同樣,如果政府選擇狀態(tài)為t+b,那么接受者在完全信息條件下選擇y=t+b,此時(shí)政府預(yù)期政策效應(yīng)為:-[t+b-(t+b)]2。所以,只有當(dāng)且僅當(dāng)博弈雙方,政府和企業(yè)的經(jīng)濟(jì)效用需求偏好一致,否則,此博弈不存在完全信息傳遞下的一般均衡。

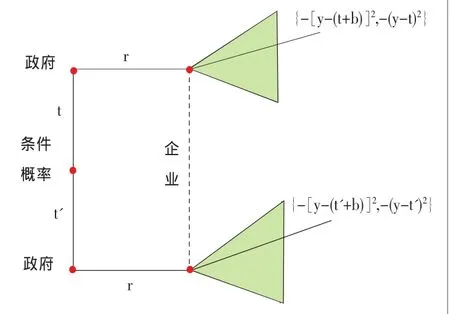

因此,在 b>0前提下,此博弈當(dāng)中不存在一個(gè) “發(fā)送者的策略是任何增函數(shù)或者減函數(shù)”的均衡。因此,如果政府的策略函數(shù)為:r(t)=t',根據(jù)激勵(lì)相容性約束條件要求,企業(yè)根據(jù)政府完全信息的政策t',其相應(yīng)的狀態(tài)為t,于是采取行動(dòng)t。因此,觀察到t的政府決定t+b會(huì)使得整體經(jīng)濟(jì)效應(yīng)更好(即政府應(yīng)當(dāng)有配套政策和修正措施)。最好的情況如下圖2所示:

圖2 完全信息條件下展開型博弈圖

四、政策以及建議

綜上分析,此次稅制改革成功與否在于政策的信號(hào)傳遞和企業(yè)的政策解讀和理解能力是否一致,是否可以全面貫徹和理解政策意圖,是推進(jìn)營(yíng)改增,深化財(cái)稅體制改革的“重頭戲”。與此同時(shí),政府的跟進(jìn)措施能否有效地規(guī)制“政策套利”而減弱政策“盆地效應(yīng)”,是以結(jié)構(gòu)性減稅促進(jìn)穩(wěn)增長(zhǎng)、調(diào)結(jié)構(gòu)的“關(guān)鍵點(diǎn)”。具體應(yīng)做到以下幾個(gè)方面:

第一,要抓緊制定試點(diǎn)推廣方案,逐步把郵政通信、交通運(yùn)輸、鐵路運(yùn)營(yíng)、材料裝配等部門行業(yè)納入試點(diǎn)范圍內(nèi)。再根據(jù)中央與地方的財(cái)力水平,在全國(guó)分階段、有步驟地推廣。研究理順中央和地方的財(cái)政分配關(guān)系,確保企業(yè)受惠、地方得益、國(guó)家稅制得到完善,形成多方共贏的局面。

第二,要不斷完善并加快推進(jìn)試點(diǎn),使更多企業(yè)受益。通過試點(diǎn)范圍的擴(kuò)大,惠及更多中小企業(yè)尤其是微型企業(yè),推動(dòng)就業(yè)和創(chuàng)業(yè),促進(jìn)大中小企業(yè)配套協(xié)作、相互支撐,同時(shí)增強(qiáng)整體競(jìng)爭(zhēng)力和活力。

第三,營(yíng)業(yè)稅該增值稅進(jìn)程的推進(jìn)是一項(xiàng)重要的制度創(chuàng)新,對(duì)于我國(guó)稅收制度建設(shè)具有重要影響。它并不是稅種之間的簡(jiǎn)單轉(zhuǎn)換,而是從目前我國(guó)稅收體制存在的弊端著手,對(duì)稅收體系的進(jìn)一步優(yōu)化和完善。通過營(yíng)改增,不僅可以避免重復(fù)征稅,保證貨物和服務(wù)征稅的標(biāo)準(zhǔn)統(tǒng)一,促進(jìn)稅負(fù)公平,防止輕服務(wù)、重產(chǎn)品現(xiàn)象的出現(xiàn),從而進(jìn)一步規(guī)范稅收體制,這是我國(guó)稅收體制改革的路徑選擇和大方向。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32