董事會特征、財務重述與公司價值——基于會計差錯發生期的分析

2013-09-20 09:15:56張俊瑞

當代經濟科學 2013年1期

李 彬,張俊瑞,馬 晨

(1.西安交通大學經濟與金融學院,陜西西安 710061;2.西安交通大學管理學院,陜西西安 710049)

董事會特征、財務重述與公司價值

——基于會計差錯發生期的分析

李 彬1,張俊瑞2,馬 晨2

(1.西安交通大學經濟與金融學院,陜西西安 710061;2.西安交通大學管理學院,陜西西安 710049)

基于會計差錯發生期,以2002年至2010年中國A股上市公司為研究樣本,實證檢驗了董事會特征、財務重述與公司價值之間的關系。研究發現,董事會規模和董事會會議頻率與公司發生財務重述的概率顯著正相關,董事會獨立性和董事會成員持股比例與公司發生財務重述的概率顯著負相關,而且發生財務重述行為的公司價值顯著低于無財務重述行為的公司價值。研究結果表明公司財務重述行為不僅受到董事會特征的影響,而且該行為具有嚴重的經濟后果。

財務重述;董事會特征;公司價值;差錯發生期

一、引 言

從世界范圍來看,上市公司財務重述現象在規模和數量上都與日俱增、愈演愈烈。例如,Scholz對美國上市公司統計后,發現公司財務重述數量從1997年的90家上升至2006年1577家,在過去十年間增長了18倍[1];魏志華等研究表明,我國A股上市公司財務重述數量由1998年的20家上升至2006年的223家,增幅達到11倍之多。上市公司財務重述意味著前期公布的財務報告沒有客觀反映公司財務狀況、經營成果和現金流量情況,嚴重威脅財務報告的信息質量,極大損害了投資者的利益[2]。財務重述如同“多米諾骨牌”,產生一系列的連鎖反應。例如,財務重述挫傷了投資者的投資信心和積極性,大量股票被投資者拋售[3],

加劇了市場信息不對稱的程度[4]。

日益普遍的上市公司財務重述現象引起了學術界的濃厚興趣和廣泛關注,很多研究致力于揭示財務重述的影響因素[5-7]。盡管揭示財務重述影響因素的研究取得了累累碩果,但是尚未形成一致的研究結論,尤其是財務重述內部影響因素的研究分歧最為明顯。何威風和劉啟亮分析其原因,認為許多研究將公司高管背景特征視為同質性,而忽視了其異質性對財務重述的影響[6]。盡管公司高管對財務重述具有直接影響,但是我們認為不能忽略董事會特征對其的作用,因為董事會特征將影響到對公司管理者的監督和控制效力[8]。

會計差錯發生期是公司財務報表發生會計差錯的所屬年度,它是公司發生財務重述的起始階段和引發階段,在會計差錯發生階段探討董事會特征、財務重述與公司價值的關系更具時效性和針對性。基于上述理解,本文以會計差錯發生期為研究時點,結合我國新興市場的制度背景和實際情況,構建了董事會特征、財務重述與公司價值關系的分析框架,揭示董事會特征、財務重述與公司價值之間的關系。本文的貢獻主要體現如下:首先,基于會計差錯發生期,從財務重述行為發生的初始階段研究財務重述問題,更具時效性和溯源性,緩解了已有文獻僅聚焦于財務重述報告期的研究局限性,夯實了財務重述的研究基點,拓寬了財務重述的研究時點;其次,從董事會特征這個角度研究公司財務重述問題,系統分析并發現了董事會的不同特征對公司財務重述的作用機制,以及財務重述對公司價值的負面影響,豐富了公司治理與財務重述關系的研究內容、深化了財務重述經濟后果的揭示。

本文主要結構如是:第二部分是理論分析與研究假設;第三部分是研究設計,包括樣本選擇、數據來源、變量定義和研究模型;第四部分實證分析;最后是結論與啟示。

二、理論分析與研究假設

董事會的監督和控制功能受到董事會特征的作用,并對公司治理水平產生影響[9]。會計差錯發生階段表明公司財務報告系統運行不良,意味著該階段董事會沒有充分履行對公司管理層的監督和控制職能,最終將釀成公司財務重述的慘劇。在本文的研究中,我們將董事會特征細分為規模、獨立性、會議頻率、領導權結構以及董事會持股比例等5個方面,對董事會特征、財務重述與公司價值關系進行理論分析、提出研究假設。

(一)董事會規模對財務重述的影響

董事會規模是影響董事會效率的關鍵因素,對抑制財務舞弊行為至關重要。規模較小的董事會更有利于提升公司管理層的監督和控制效率。原因如下:首先,董事會規模過大將增大董事會成員之間的溝通、協調難度以及監督成本,降低了決策制定的及時性。Jensen提出較小的董事會規模更有助于改善公司運行效率和公司業績。其次,董事會規模過大,董事會成員基于從眾心理刻意隱藏真實想法,尤其是對管理層的不當行為缺乏坦誠和直率的評價;最后,董事會人數太多越容易滋生董事會成員“搭便車”的思想[10];Alexander等指出,董事會規模越大、董事會成員性質更為多樣化、更缺乏凝聚力,公司管理層機會主義動機越加明顯,蓄意操縱財務報告獲取私有收益的行為也就發生了[11]。上述分析表明,隨著董事會規模的擴大,董事會監督和控制效率降低,公司管理層的財務重述行為越可能發生。據此,本文提出假設1:

假設1:董事會規模越大,發生財務重述的可能性越大。

(二)董事會獨立性對財務重述的影響

董事會獨立性是公司治理的核心要素之一,也是董事會保持和提升監督和控制效率的基礎。獨立董事則是董事會獨立性的重要組成部分,獨立董事所占比例越高,董事會獨立性越強。因為獨立董事與公司管理層沒有直接的經濟利益關系,更能客觀、公正行使獨立董事的權利,達到較好的監督效果。同時,獨立董事來自于企業界和學術界,其構成包括其他單位高級管理人員或者某方面的專家,往往具有豐富的經濟管理實務經驗和深厚的理論水平。獨立董事如果不能認真履行獨立董事的職責,其聲譽將會受到影響,不利于個人未來的發展。因此,為了維護其聲譽,獨立董事更有動力保持獨立性,從客觀公正的立場上對公司管理層的決策行為進行監督和評價,在一定程度上抑制和約束了管理層的機會主義傾向[12-14]。因此獨立董事比例越高,董事會獨立性越強,越能夠抑制公司管理層的財務重述行為。由此本文提出假設2:

假設2:董事會獨立性越大,發生財務重述的可能性越小。

(三)董事會會議頻率對財務重述的影響

在一定程度上,董事會會議頻率反映了董事會的勤勉情況。但是,董事會會議頻率增多將影響董事會成員認真參與的積極性,造成董事會會議趨于形式化和流程化。例如,Jensen認為董事會會議形式主義味道較濃,日常事務的討論是董事會會議的常見主題,并占去了會議的大部分時間,較少涉及到對公司管理層經營行為和工作表現的評價[10]。Vafeas發現公司經營狀況不佳時,董事會會議頻率將明顯增加[15]。這說明董事會會議頻率并不能起到事前監督作用,更多的是事后補救。本文認為,董事會會議頻繁是公司經營狀況或財務系統發生問題的表現,僅僅通過董事會成員勤勉開會的事后補救行為,并不能有效地抑制財務重述行為的發生。而上市公司發布財務重述公告,都是在較為密集的董事會會議協商后而批準的,使得董事會會議頻率與財務重述的正向關系更為明顯。本文提出假設3:

H3:董事會會議頻率越高,發生財務重述的可能性越大。

(四)領導權結構對財務重述的影響

領導權結構指董事長與總經理是否由一人兼任。如果由一人兼任,則被稱為“一元領導權結構”,即兩職合一。領導權結構是董事會的重要特征之一。一元領導權結構反映了董事會監督權和公司管理層權力的交叉。代理理論認為,為了減少代理人的逆向選擇和道德風險問題,需要一個有效的監督機制。在股東大會和外部監督機制因股權分散、信息不對稱等原因,不能對公司管理層的行為發揮有效監督作用時,董事會的監督效力顯得尤為重要。董事長和總經理的兩職合一意味著公司總經理監督自己,董事會的獨立性大打折扣,董事會的監督作用也相應減弱。Jensen指出兩職合一的存在將造成公司內部控制系統的癱瘓,因為董事會不能有效履行包括評價并開除總經理之類的權利[10]。同時,面對監督體系的瓦解,公司管理層獲取私有收益的動機更為強烈,進而影響到財務報告的質量。例如國內學者楊忠蓮和楊振慧通過對滬深兩市2002年至2004年發生報表重述的上市公司進行配對研究后,發現董事長與總經理兩職合一與報表重述顯著正相關[16]。本文認為,兩職合一限制了董事會監督功能,造成管理層的權利過于集中,更易滋生管理層的機會主義行為,增加了財務重述的可能性。本文提出假設4:

假設4:兩職合一的領導權結構與財務重述發生的可能性正相關。

(五)董事會持股對財務重述的影響

根據Jensen和Meckling提出的利益收斂假說(Convergence of Interest Hypothesis),管理層持有一定數量的公司股票,隨著持股比例的增加,管理層與股東利益趨于一致,這將有助于降低代理成本和代理人的逆向選擇和道德風險問題[17]。利益收斂假說對董事會成員持股也是適用的。董事會成員持股比例不高時,個人利益與公司利益緊密性不強,董事會成員對公司管理層的監督意愿不強烈;隨著董事會成員持股比例的增加,公司利益與個人利益息息相關,董事會成員在追求個人財富最大化的動機下,更有動力和積極性來監督管理層的行為和決策。Kesner指出董事會持股增加了與公司利益的一致性,有助于調動董事會監督積極性,并以《財富》500強的上市公司為研究對象,發現董事的持股比例與公司經營績效呈正相關關系[18]。顯然,董事會持股增加了董事會對公司管理層的監督效率。在我國董事會成員持股較低的背景下,這種監督效應將隨著董事會持股比例的增加而增強,公司財務重述的可能性將更低。由此,本文提出假設5:

H5:董事會成員持股比例越高,發生財務重述的可能性越小。

(六)財務重述對公司價值的影響

上市公司發生財務重述行為表明公司的會計系統不能真實、客觀地反映公司財務狀況、經營成果和現金流量情況,財務報告的信息質量受到質疑。財務重述往往向投資者和資本市場傳遞了負面信號,投資者為了減少投資風險,將降低對財務重述公司未來現金流量的預期,對公司帶來不利的市場反應。例如,Palmrose等調查了1995年至1999年403家美國上市公司發生財務重述后的市場反應,發現在重述后的兩個交易日內股票的異常回報率下降了9%,得出了財務重述有著顯著負面市場反應的結論[19]。魏志華等以2004年至2007年691家發布重述公告的中國上市公司為研究對象,指出重述公告整體而言具有負面市場反應[2]。本文認為,財務重述不僅僅是會計差錯問題,更主要的是財務報告體系出現了故障,挫傷了投資者對其公司投資的信心和市場預期,進一步加劇了公司與其他利益相關者的信息不對稱程度,不利于公司價值的提升。可以看出,上市公司財務重述行為將對公司價值產生不利影響。由此,本文提出假設6:

假設6:財務重述行為有損公司價值。

三、研究設計

(一)樣本選取與數據來源

借鑒已有研究,本文所認定的財務重述行為是指公司財務報告中存在重大會計差錯行為,而不考慮會計政策變更的影響[6,19]。本文根據在2002年至2010年間我國A股上市公司年報中的“前期會計差錯更正”項目,發現共有710家上市公司發生了1173次針對年度報告的財務重述。我們根據追溯調整的時間確定重大會計差錯發生的年度,作為本文研究的財務重述年度。在剔除金融保險行業、B股上市公司、數據缺失的樣本后,得到了486個會計差錯發生觀測值和2842個非財務重述公司觀測值。本文在分析財務重述與公司價值關系時,為了控制宏觀經濟因素的影響[20],研究樣本是按照同年度、同行業、資產總額比值±20%的配對要求,在財務重述樣本和非財務重述樣本之間進行配對的,總共獲得186個財務重述樣本和186個非財務重述樣本。財務重述公司的獲取來自上市公司年報并手工整理,其他相關數據來源于2011CSMAR數據庫。分析過程中使用的統計軟件為Stata11.0。

(二)變量定義

1.財務重述(RES)。上市公司發生會計差錯時,變量RES取值為1,其他取值為0。

2.公司價值(TQ)。運用股權市值與凈債務市值之和除以期末總資產來計算托賓Q值,就可度量公司價值。

3.董事會特征(DC):參考已有研究對董事會特征刻畫的方式[21],本文使用董事會規模、董事會獨立性、董事會會議頻率、領導權結構和董事會持股反映董事會的特征。其中,董事會規模(DIN)用董事會人數的對數表示;董事會獨立性(IDP)以獨立董事占董事會人數的比重來表示;董事會會議頻率(DBN)以董事會會議次數的對數來表示;領導權結構(DUA),如果董事長兼任總經理取值為1;其他為0;董事會持股(DSP)以董事會持股占總股數的比重來表示。

4.控制變量:償債能力(LEV)。公司償債能力較差時,公司管理層財務重述的可能性越高[13],本文運用資產負債率表示償債能力;公司規模(SIZE)。規模越大的公司,更注重公司聲譽的維護,因此財務重述的可能性較小[5],本文運用總資產對數度量公司規模;公司發展情況(GRO)。本文使用總資產增長率表示公司發展情況[5];股權性質(STS)。國家股的比例越高,所有者缺位情況越嚴重,財務重述的可能性也越高,本文使用國有股比例表示股權性質;股權集中度(OWC)。股權越分散,對公司管理層的監管越差,更容易滋生財務重述行為,本文使用第一大股東持股比例平方和表示股權集中度;審計意見類型(OPIT)。外部審計師處于風險考慮,非標準審計意見的出具往往意味著財務重述的可能性增加[7],在本文中,當審計師出具標準無保留審計意見時OPIT取值為1,其他為0。

(三)研究模型根據前文分析,我們構建模型1和模型2,驗證提出的假設是否成立。在驗證董事會特征與財務重述關系時(假設1至假設5),由于財務重述變量RES是二值變量,因此本文使用Logistic回歸模型(模型1)。在驗證財務重述與公司價值時,本文運用多元線性回歸分析模型(模型2)進行分析。模型1和模型2具體如下:

其中,α和β表示回歸系數,ε表示隨機擾動項;下標i和t分別表示公司和年度。

四、實證結果與分析

(一)描述性統計

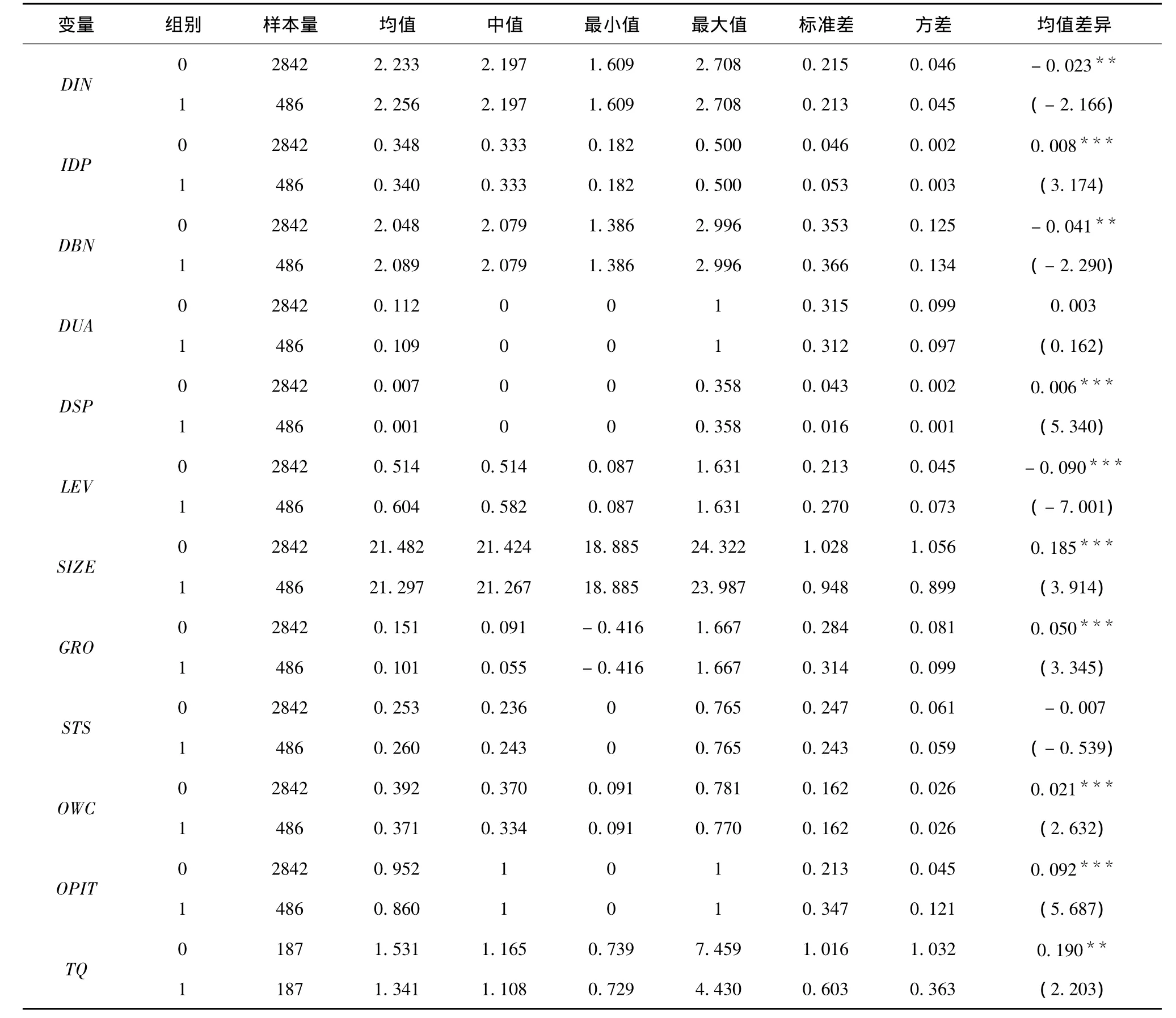

表1是非財務重述公司(RES=0)與財務重述公司(RES=1)研究變量的統計分析結果。可以看出,非財務重述公司和財務重述公司的董事會規模(DIN)均值分別為2.233和2.256,兩者之間均值在5%水平上存在顯著差異;非財務重述公司的董事會獨立性(IDP)均值為0.348,而財務重述公司的對應均值為0.340,均值差異在1% 水平上顯著;非財務重述公司和財務重述公司的董事會會議頻率(DBN)均值分別為2.048和2.089,兩者之間均值在5%水平上存在顯著差異;非財務重述公司的領導權結構(DUA)均值為0.112,而財務重述公司的對應均值為0.109,兩者的差異并不顯著;非財務重述公司和財務重述公司的董事會持股(DSP)均值分別為0.007和0.001,兩者之間均值在1% 水平上存在顯著差異。在配對的非財務重述樣本和財務重述樣本中,公司價值(TQ)均值分別為1.531和1.341,均值差異在5% 水平上顯著,表明財務重述的公司價值顯著低于配對的非財務重述公司價值。上述結果表明,除了領導權結構外,非財務重述公司與財務重述公司的董事會特征存在較大的差異,而且財務重述公司的公司價值顯著低于非財務重述公司價值。

表1 變量描述性統計

(二)董事會特征與財務重述關系的實證分析

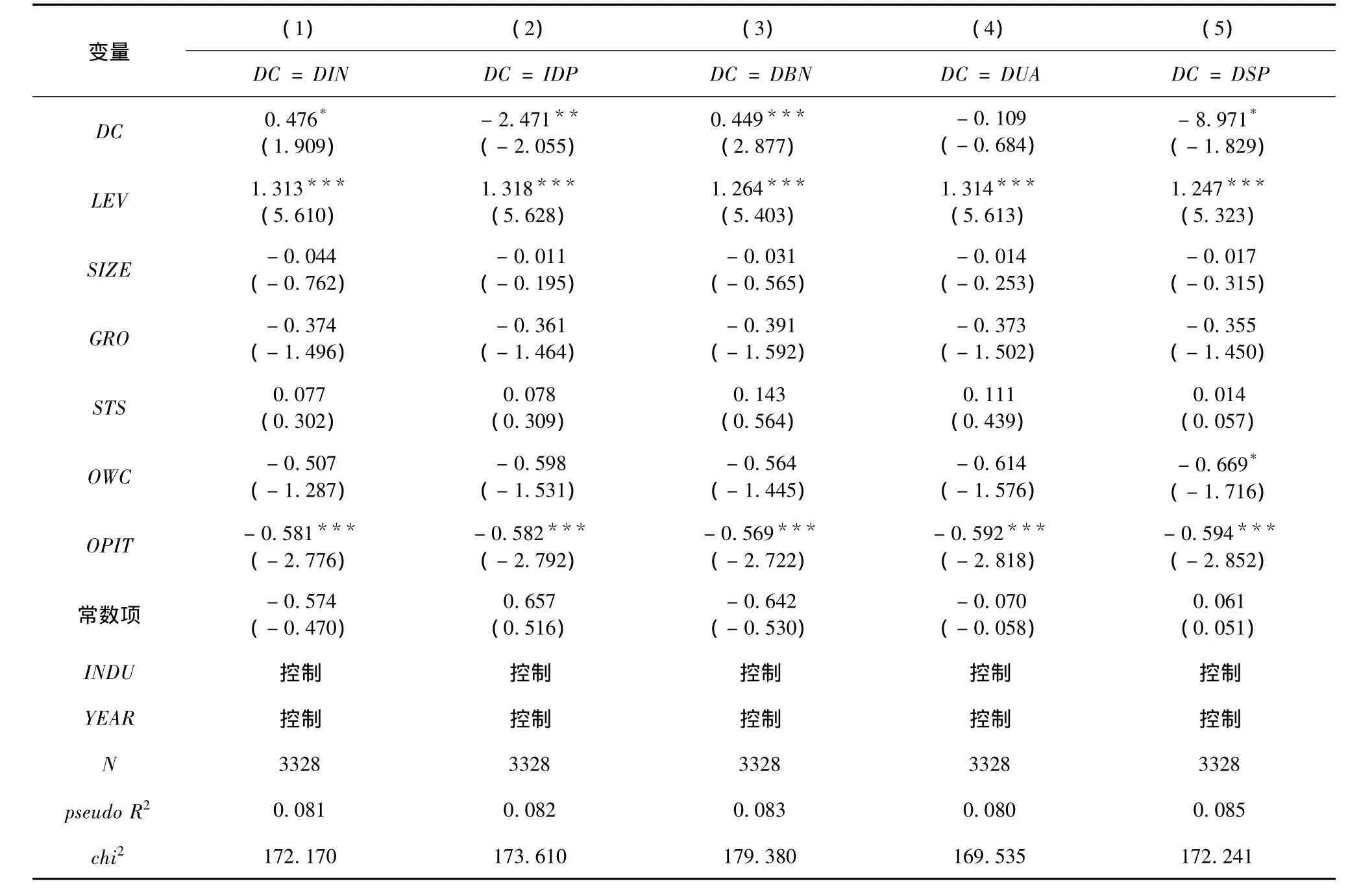

運用模型(1)對上市公司董事會特征與財務重述的關系進行Logistic回歸分析,結果如表2所示。表中第1列考察了董事會規模與財務重述的關系,此時變量DC表示董事會規模(DIN),其回歸系數為0.476,在10% 的水平上顯著,表明董事會規模越大,財務重述行為發生的可能性越高,假設1得到驗證;第2列考察了董事會獨立性與財務重述的關系,此時變量DC表示董事會獨立性(IDP),其回歸系數為 -2.471,在5% 的水平上顯著,表明董事會獨立性越強,財務重述行為發生的可能性越小,假設2得到驗證;第3列考察了董事會會議頻率與財務重述的關系,此時變量DC表示董事會會議頻率(DBN),其回歸系數為0.449,在1% 的水平上顯著,表明董事會會議頻率越高,財務重述行為發生的可能性越大,假設3得到驗證;第4列考察了領導權結構與財務重述的關系,此時變量DC表示領導權結構(DUA),其回歸系數為 -0.109,表明董事長與總經理兩職合一降低了財務重述行為發生的可能性,但不顯著,與假設4不一致。分析其原因,根據資源依賴理論(Resource Dependence Theory),董事長與總經理兩職合一加強了董事會與公司管理層的資源整合,有利于董事會了解公司經營狀況和管理層決策行為。基于乘務員理論(Stewardship Theory)兩職合一能夠減少董事會與管理層之間潛在的利益沖突,提升董事會監督作用,減少財務重述行為的發生。第5列考察了董事會持股與財務重述的關系,此時變量DC表示董事會持股(DSP),其回歸系數為 -8.971,在10%水平上顯著,表明董事會持股比例越高,財務重述行為發生的可能性越小,假設5得到驗證。

表2 董事會特征與財務重述關系的回歸結果

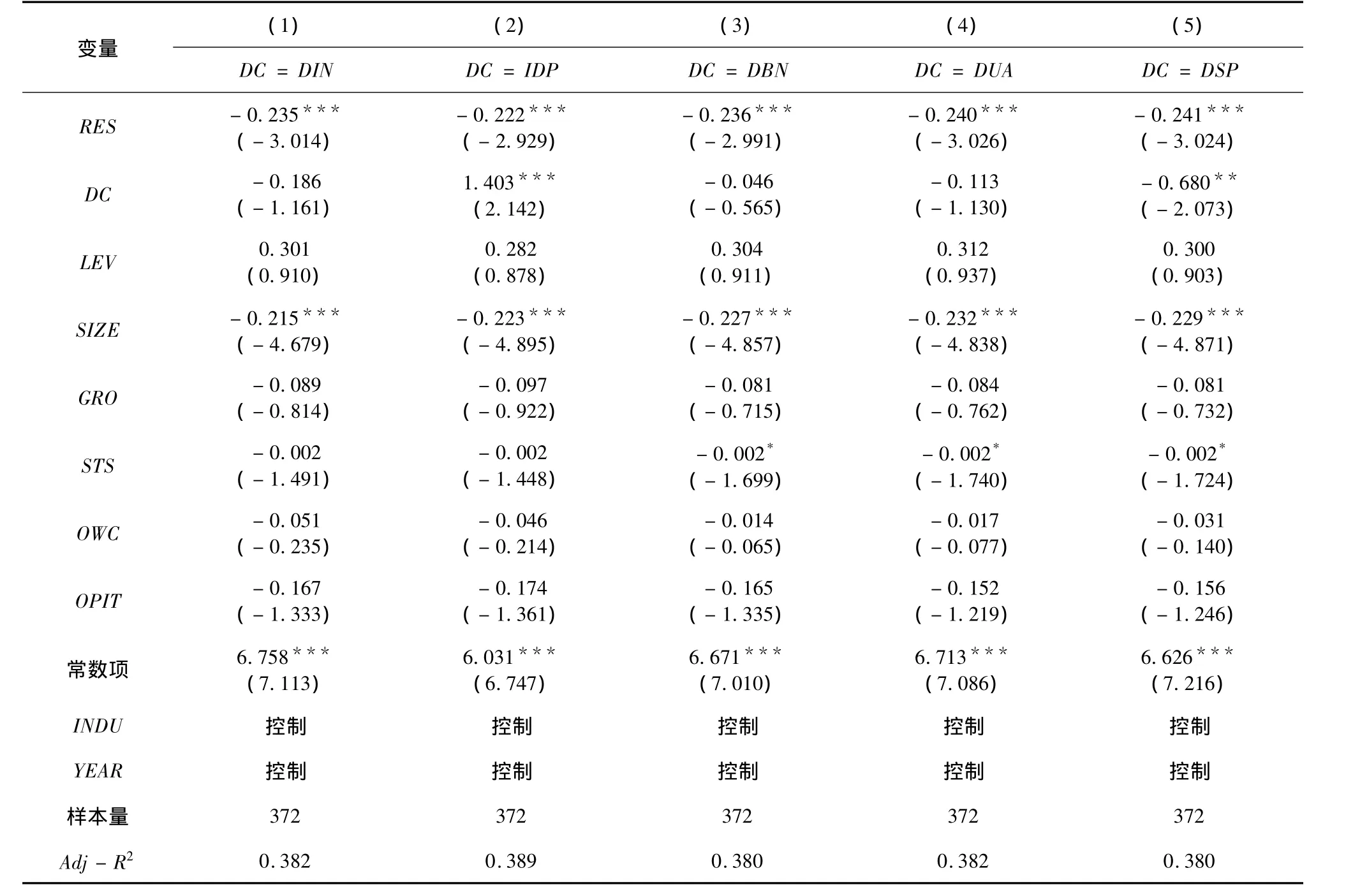

(三)財務重述與公司價值關系的實證分析運用模型(2)對上市公司財務重述行為與公司價值的關系進行多元線性回歸分析,結果如表3所示。表中第1列考察了在控制董事會規模和其它控制變量影響下,財務重述與公司價值的關系,變量RES的回歸系數為-0.235,在1%的水平上顯著;第2列考察了在控制董事會獨立性和其它控制變量影響下,財務重述與公司價值的關系,變量RES的回歸系數為-0.222,在1% 的水平上顯著;第3列考察了在控制董事會會議頻率和其它控制變量影響下,財務重述與公司價值的關系,變量RES的回歸系數為-0.236,在1%的水平上顯著;第4列考察了在控制領導權結構和其它控制變量影響下,財務重述與公司價值的關系,變量RES的回歸系數為 -0.240,在1% 的水平上顯著;第5列考察了在控制董事會持股和其它控制變量影響下,財務重述與公司價值的關系,變量RES的回歸系數為 -0.241,在1% 的水平上顯著。上述回歸結果表明,上市公司財務重述行為顯著降低了公司價值,假設6得到驗證。

(四)穩健性檢驗

本文分別采用縮尾變換和變量替換方法檢驗研究結果的穩健性。(1)縮尾變換。在董事會特征與財務重述關系的穩健性檢驗中,將所有數據再進行上下5%的縮尾處理;在財務重述與公司價值關系的穩健性檢驗中,對配對后的所有樣本數據進行上下1%的縮尾處理;(2)變量替換。在模型1和模型2中,將償債能力(LEV)的度量由資產負債率替換為流動比率、將公司規模(SIZE)的度量由總資產對數替換為營業收入對數、將發展情況(GRO)的度量由資產增長率替換為營業收入增長率、將股權性質(STS)的度量由國有股比例替換為法人股比例、將股權集中度(OWC)的度量,由第一大股東持股比例平方和替換為前五大股東持股比例平方和。另外,在模型2中,將公司價值(TQ)的度量由“股權市值與凈債務市值之和除以期末總資產”替換為“股權市值與凈債務市值之和除以資產總額與無形資產凈值的差額”。穩健性檢驗結果分別與表2和表3的結果保持一致,研究結果的穩健性較高。

表3 財務重述與公司價值關系的回歸結果

五、結論與啟示

基于會計差錯發生期,本文以我國A股市場2002年至2010年發生財務重述上市公司作為研究對象,實證檢驗了董事會特征、財務重述與公司價值的關系。研究發現,董事會特征影響著公司財務重述行為,財務重述行為降低了公司價值。具體而言,董事會規模和董事會會議頻率與公司財務重述顯著正相關,董事會獨立性和董事會成員持股比例與公司財務重述顯著負相關,這說明董事會特征對公司財務重述行為的發生有著顯著影響。進一步,我們發現財務重述的公司價值顯著低于非財務重述公司價值,這表明公司的財務重述行為具有嚴重的經濟后果。

本文以會計差錯發生期為研究時點,研究了我國上市公司董事會特征與財務重述行為的關系,以及財務重述行為對公司價值的影響,并獲得了支持性證據。在一定程度上,這突破了以財務重述報告期為研究時點的限制,將研究時點追溯到會計差錯的起始階段和財務重述引發階段,對未來的財務重述研究具有啟示意義。此外,本文揭示了財務重述對公司價值的負向影響,豐富了財務重述經濟后果的研究內容。針對上述實證結果,我們認為改變上市公司日益劇增的財務重述現象,需要從三方面入手:(一)完善公司治理結構,增強企業內部控制水平。我國上市公司普遍存在著“內部人控制”和“一股獨大”現象,權利集中容易導致制衡機制失效。公司治理機制的完善和內部控制體系的優化將有助于提升公司組織系統的運行效率,促進內部控制目標與公司治理目標的一致性,保證會計信息的真實性和完整性,從公司層面構建財務重述“防火墻”。(二)提升外部審計的獨立性。我國上市公司財務重述現象頻頻發生則說明了外部審計獨立性欠佳。審計獨立性是審計的靈魂和生命線,是保護投資者利益的基石。由于我國會計師事務所規模普遍較小,審計市場往往以買方為主導,造成審計獨立性低下。因此很有必要整合會計師事務所,發展大型會計師事務所,增強事務所抵制外部環境的壓力。(三)改善法律監管環境。在建立健全相關法律規范的同時,著重提高法制監管效力,加大公司管理者和外部審計的違法成本,從法律層面構筑財務重述防范于未然的綠色屏障。

[1]Scholz S.The changing nature and consequences of public company financial restatements:1997 -2006[R]:The Department of the Treasury,2008.

[2]魏志華,李常青,王毅輝.中國上市公司年報重述公告效應研究[J].會計研究,2009(8):31-39.

[3]Hribar P,Jenkins N,Wang J.Institutional investor and accounting restatement[J].Asian Journal of Finance &Accounting,2009,1(2):75-105.

[4]Anderson K L,Yohn T L.The effect of10-K restatements on firm value, information asymmetries, and investors'reliance on earnings[R]:Georgetown University,2002.

[5]Ahmed K,Goodwin J.An empirical investigation of earnings restatements by Australian firms[J].Accounting and Finance,2007,47(1):1-22.

[6]何威風,劉啟亮.我國上市公司高管背景特征與財務

重述行為研究[J].管理世界,2010(7):144-155.[7]Huang Y,Scholz S.Evidence on the association between financial restatements and auditor resignations[J].Accounting Horizons,2012,forthcoming.

[8]Amoah N Y,Tang A P.Board,audit committee and restatement induced class action lawsuits[J].Advances in Accounting,2010,26(2):155-169.

[9]Lara J M.Board of directors'characteristics and conditional accounting conservatism:Spanish evidence[J].European Accounting Review,2007,16(4):727-755.

[10]Jensen M C.The modern industrial revolution,exit,and the failure of internal control systems[J].Journal of Finance,1993,48(3):831 -880.

[11]Alexander J A,Fennell M L,Halpern M T.Leadership

instability in hospitals:The influence of board-CEO relations and organizational growth and decline[J].Administrative Science Quarterly,1993,38(1):74 -99.

[12]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(6):301-305.

[13]Dechow P M,Sloan R G,Hutton A P.Causes and consequences of earnings manipulation:An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,13(1):1-36.

[14]Lim S,Matolcsy Z,Chow D.The association between board composition and different types of voluntary disclosure[J].European Accounting Review,2007,16(3):555-583.

[15]Vafeas N.Board meeting frequency and firm performance[J].Journal of Financial Economics,1996,53(1):113-142.

[16]楊忠蓮,楊振慧.獨立董事與審計委員會執行效果研究——來自報表重述的證據[J].審計研究,2006(2):81-86.

[17]Jensen M C,Meckling W H.Theory of firm:Managerial behavior,agency cost and ownership structure[J].Journal of Financial Economics,1976,3(4):305 -360.

[18]Kesner I F.Directors'stock ownership and organizational performance:An investigation of fortune500 companies[J].Journal of Management,1987,13(3):499 -508.

[19]Palmrose Z V,Richardson V J,Scholz S.Determinants of market reactions to restatement announcements[J].Journal of Accounting and Economics,2004,37(1):59-89.

[20]Cohen D A,Zarowin P.Accrual- based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

[21]Marra A,Mazzola P,Prencipe A.Board monitoring and earnings management pre- and post- IFRS[J].The International Journal of Accounting,2011,46(2):205-230.

Board Characteristics,Financial Restatement and Corporate Value:An Analysis Based on Occurrence of Accounting Errors

LI Bin1,ZHANG Jun-Rui2,MA Chen2

(1.School of Economics and Finance,Xi'an Jiaotong University,Xi'an710061,China;

2.School of Management,Xi'an Jiaotong University,Xi'an710049,China)

With the occurrence of accounting errors of listed companies in the China A-share stock market through2002-2010 as the research object,we study the relationships between board characteristics,financial restatement and corporate value based the occurrence of accounting errors.We find that board size and frequency of board meetings show significantly positive correlations with the possibility of financial restatements,board independence and shareholding of board show significantly negative correlations with the possibility of financial restatements.These results indicate that board characteristics have great significant impacts on financial restatements.We also find that financial restatement samples have significantly lower corporate value than the matched samples,which indicates that the behavior of financial restatement has serious economic consequences.

Financial Restatement;Board Characteristics;Corporate Value;Occurrence of Accounting Errors

A

1002-2848-2013(01)-0110-08

2012-07-18

本文是國家自然科學基金項目(編號:71102095、71172186、71202076)的階段性成果,同時受中央高校基本科研業務費專項基金和西安交通大學新教師科研支持計劃資助。

李彬(1977-),河南省正陽縣人,西安交通大學經濟與金融學院講師,管理學博士,研究方向:資本市場財務與會計;張俊瑞(1961-),陜西省澄城縣人,西安交通大學管理學院教授,博士生導師,研究方向:資本市場會計研究、企業財務評價和會計理論;馬晨(1983-),陜西省西安市人,西安交通大學管理學院博士研究生,研究方向:財務重述研究。

責任編輯、校對:李斌泉

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30