吸收能力與創新績效——基于外資異質的實證分析

2013-09-20 09:15:52馬瑞超

當代經濟科學 2013年1期

馬瑞超

(中南財經政法大學金融學院,湖北武漢 430074)

吸收能力與創新績效

——基于外資異質的實證分析

馬瑞超

(中南財經政法大學金融學院,湖北武漢 430074)

長期以來,國內企業相對薄弱的吸收能力是制約FDI技術創新溢出的重要因素。本文在測算各省創新績效的基礎上,從外資異質的角度分析研究吸收能力對我國創新績效的影響。研究結果表明:吸收能力對創新績效的提升具有雙重作用,進入我國的FDI總體上不利于國內企業進行技術吸收。港臺外資雖有助于我國自主創新能力的提升,但卻不利于技術吸收,而歐美外資則反之;外資技術含量過高不僅難以吸收,而且會削弱本國自主創新能力;與中外合資、中外合作企業相比,外商獨資企業非但不利于內資部門技術吸收,甚至還會產生一定程度的技術外溢。

吸收能力;創新績效;外資異質;系統GMM

一、引 言

改革開放以來,中國經濟實現了高速增長,但增長的質量卻不高。對此,十八大報告明確提出:我國應著力增強創新驅動發展新動力,把推動經濟發展的立足點轉到提高質量和效益上來;國家“十二五”規劃則也強調要加快建設國家創新體系,著力提高企業自主創新能力,推動經濟發展更多依靠科技創新驅動。由此可見,轉變傳統的經濟增長方式,促進中國經濟從投資拉動型向創新驅動型轉變,已經成為當前經濟發展的主題。自從Mac Dougall[1]首次提出FDI技術溢出效應以來,大量研究基本證實了FDI對東道國技術水平的影響。然而,FDI是否有助于當地企業創新績效的提升,學術界對此存在廣泛爭議[2-3]。

部分學者認為,吸收能力可能是破解該“謎題”的關鍵。Cohen&Levinthal[4]首先提出了吸收能力的概念;Zahra&George[5]將吸收能力分解為技術獲取、技術吸收、技術轉化與技術利用四個階段,并著重強調吸收能力在企業創新過程中所起的重要作用。在對吸收能力的概念、作用與內部結構進行完善的基礎上,學術界開始深入探討吸收能力影響企業自主創新的作用路徑與機制。Fosfuri[6]通過構造從外部技術到內部創新的模型,證實企業如果僅僅處于外部先進技術的環境下并不會直接產生創新成果,吸收能力的調節作用在外部技術內生化過程中起著不可替代的作用;Escribano[7]通過對2000-2002年間2265個西班牙公司進行實證分析,證實了吸收能力對企業創新具有雙重作用:“創新效應”與“調節效應”,并且強調“調節效應”在企業外部技術轉化為創新成果的過程中起著關鍵作用。此外,Sara[8]、賴明勇[9]等國內外學者也紛紛構建模型,分析探討吸收能力對東道國(尤其是發展中國家和新興經濟體)企業自主創新的影響。

然而,現有研究大多將FDI作為一個整體進行分析,忽略了外資異質性對吸收能力的影響。對于像中國這樣的發展中國家而言,FDI在資金來源、技術含量、進入方式等方面都存在顯著差異,而這些特征差異可能會影響到國內企業吸收能力的發揮。因此,本文將從外資異質的角度,重新考察吸收能力對我國創新績效的影響。本文在現有研究成果的基礎上,從以下三個方面進行了拓展:(1)運用基于DEA的Malmquist指數測算了我國各省創新績效;(2)運用系統GMM廣義矩估計檢驗了吸收能力促進創新績效提升的雙重效應;(3)分析比較具有不同外資特征的外商直接投資對吸收能力的影響。

二、理論分析與研究假設

(一)吸收能力的雙重效應

吸收能力在企業創新活動中具有十分重要的作用:一方面,吸收能力(常以R&D強度代表)作為企業創新的主要過程與重要手段,其強度和效率直接決定了企業的創新成果;另一方面,吸收能力的提升有助于企業從外部環境中吸取更多的知識和技術,間接提高了企業創新能力。通常,前者被稱為是吸收能力的“創新效應”,主要反映企業的自主創新能力;而后者則被定義為“調節效應”,主要反映企業的技術吸收能力。吸收能力的這兩種效應相互交錯,共同促進企業創新績效的提升。因此,本文在考察吸收能力影響我國創新績效的過程中,分別檢驗這兩種效應各自的影響作用,并著重分析具有不同外資特征的FDI對吸收能力“調節效應”的影響。基于以上分析,本文提出假設1:

H1:吸收能力通過“創新效應”與“調節效應”促進我國創新績效的提高。

(二)外資來源對吸收能力的影響

在我國每年實際使用的外資當中,港臺地區的資金占據相當大的比重,數據顯示:2005-2010年間,港臺地區FDI占我國實際利用外資總額的50.44%①數據根據歷年《中國統計年鑒》整理并平均得出。。由于世界不同國家和地區的技術水平存在顯著差異,來自不同國家和地區的FDI會對我國創新績效產生不同影響。與歐美發達國家外資企業相比,港臺地區的外資企業在文化傳統、技術含量等方面都與內地企業接近,在內地市場的融合度比較高,這將加劇內地市場的競爭程度,激勵內地企業通過自主創新來提升自身的技術水平與產品質量,從而獲得市場競爭優勢;然而,受到港臺外資技術含量偏低的限制[10],內地企業很難從中吸收國際先進的知識技術,從而制約了吸收能力“調節效應”的發揮。相比之下,來自歐美國家的外資企業則會帶來更為先進的技術,為內地企業提供更多可供學習的“養分”,有利于我國通過“調節效應”迅速掌握世界先進技術、提高創新效率;然而,歐美外資在帶來先進技術的同時也會對我國自主創新企業產生“擠出效應”,加劇內地企業對外資的技術依賴程度[11],從而制約吸收能力“創新效應”的發揮。因此,本文認為不同來源的FDI會對我國吸收能力產生不同的影響,并最終影響到創新績效水平。基于以上分析,本文提出假設2:

H2:不同來源的FDI對我國吸收能力產生不同的影響,港臺FDI有助于內資部門自主創新能力的提高,但卻制約了吸收能力“調節效應”的發揮;歐美FDI則反之。

(三)外資質量對吸收能力的影響

大量文獻表明,內、外資企業間的技術差距是影響FDI技術溢出的主要因素[12],但技術差距究竟會對FDI技術溢出產生怎樣的影響,學術界卻存在明顯分歧。結合吸收能力來看,高技術含量FDI的進入既可以通過競爭效應激勵內資企業增加研發投入、不斷開拓創新,從而提升企業的自主創新能力;又可能會利用其技術上的絕對優勢對我國自主創新企業進行“擠出”,從而削弱了我國的自主創新能力。另外,高技術含量FDI的進入會擴大可供我國選擇、吸收的技術范圍,提高了可供我國學習借鑒的技術質量,為吸收能力“調節效應”的發揮提供了前提和基礎;但同時也會由于其技術水平遠遠超出我國內資企業的吸收能力而很難被本土企業吸收利用,從而抑制了“調節效應”的發揮。因此,本文認為外資質量會對吸收能力產生正反兩方面影響,其最終結果取決于正負效應之間的權衡:如果正向影響大于負向影響則會促進吸收能力雙重效應的發揮;反之則會對吸收能力產生抑制作用,對我國創新績效產生負面影響。基于以上分析,本文提出假設3:

H3:外資質量會對我國吸收能力產生正反兩方面影響,其最終結果取決于正、負效應之間的權衡。

(四)外資進入方式對吸收能力的影響

受跨國企業目標模式和經濟全球化的影響,近年來外資進入我國的方式呈現出明顯的獨資化傾向。數據顯示:2005-2010年間,外商獨資企業實際投資金額占FDI總體比重從71.22%上升為76.58%,平均增速為1.5%①數據來源:歷年《中國統計年鑒》。相關研究表明,跨國公司如果以合資形式進入東道國市場,則東道國合作方就很可能通過技術擴散的方式獲取跨國公司的重要技術,并將其應用到自己掌握的全資公司當中,從而提高國內企業的技術水平與創新能力;而跨國公司如果以獨資方式進入,則會加強其對關鍵技術的保護,最大程度避免技術外溢,從而抑制了本地企業的吸收能力[13]。因此,在跨國公司將設立獨資企業作為進入我國主要方式的情況下,我國內資部門將會因為缺少同外資企業接觸的機會而導致吸收能力“調節效應”受到抑制。基于以上分析,本文提出假設4:

H4:外資進入形式會對吸收能力的“調節效應”產生顯著影響,外商獨資企業不利于該效應的發揮。

三、模型、變量與數據說明

(一)計量模型的構建

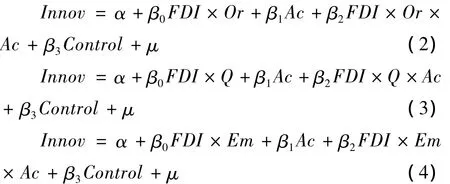

在參考大量國外相關文獻的基礎上,本文借鑒Escribano et al(2009)的調節效應模型來驗證上述研究假設:

式中:Innov為創新績效,FDI為具有不同外資特征的外商直接投資,Ac為吸收能力,Interact為Ac與FDI的交互項,Control為影響創新績效的其他控制變量。系數反映外資企業對創新績效總體水平的影響;β1衡量了吸收能力的“創新效應”,反映國內企業的自主創新能力。若β1不顯著,則說明外資企業的競爭效應沒有發揮作用;若β1顯著為正,則說明外資企業促進了本國自主創新;若β2顯著為負,則說明外資企業對國內自主創新企業產生了“擠出”,從而降低了本國自主創新能力。β2衡量了吸收能力的“調節效應”,反映國內企業的技術吸收能力。若不顯著,則說明此類外資不易被我國內資部門所吸收,內資部門無法通過吸收能力的“調節效應”來促進創新績效的提高;若β2顯著為正,則說明此類外資容易被內資部門吸收,內資部門通過成功吸收蘊含在外資中的先進技術而提高了本國創新績效;若β2顯著為負,則說明此類外資非但不易被我國內資企業吸收,還產生了逆向技術溢出,導致國內創新技術與研發人員流入外資部門,從而抑制了我國創新績效的提升。

(二)變量設計

(1)創新績效(Innov)。本文將R&D資本存量與R&D人員全時當量作為投入變量,將專利申請數量作為產出變量,運用基于投入導向的數據包絡模型(即DEA-Malmquist指數)測算出2005-2010年間我國30個省和直轄市(除西藏和港澳臺地區)的創新績效。本文采用永續盤存法來估算各省市的R&D 資本存量,計算公式:RDSi,t=(1 - δ)RDSi,t-1+RDi,t。式中,RDi,t為i省t年的R&D 經費投入,并用設備、工器具購置價格指數進行平減;參照王然[14]等人的研究成果,本文將研發資本的折舊率δ設為15%;基期研發資本存量計算公式 RDSi,2005=RDi,2005/(g+ δ)②假定 R&D 資本存量 RDS 的平均增長率等于 R&D 支出的平均增長率,即(RDSit - RDSi,t-1)/RDSi,t-1=(RDi,t - RDi,t-1)/RDi,t-1,再結合永續盤存法的計算公式,即可推導出基期R&D資本存量的計算公式。,其中g為2005 -2010年間各省及直轄市R&D經費支出的平均增長率。其余指標可直接從《中國科技統計年鑒》中獲得。

(2)吸收能力(Ac)。參考現有研究成果[15],本文選取R&D強度作為衡量我國各省吸收能力的指標。R&D強度為各省技術開發經費內部支出金額 /該省國內生產總值。

(3)控制變量(Control)。與外商直接投資和內資企業R&D投入相比,政府部門對科研活動的扶持是促進我國技術創新的又一重要途徑,對我國創新績效的提升具有深遠影響[16]。因此,本文用i省科技經費籌集額中政府資金占該省當年科技經費籌集額的比重來衡量政府扶持力度,并測算它對創新績效的影響。

(4)具有不同特征的外資水平(FDI)。根據以上分析,本文用外資特征與外商直接投資的乘積來表示具有不同外資特征的FDI。與眾多研究相似,外商直接投資用各省實際利用外資額占該省國內生產總值的比重來表示,各項外資特征指標說明如下:

外資來源指標(Or)。鑒于我國每年實際利用的FDI總額(港臺地區除外)中,歐美等發達國家的投資占絕大多數,因此本文用“(香港 +臺灣外商實際投資額)/外商實際投資總額”和“1-(香港+臺灣外商實際投資額)/外商實際投資總額”來分別表示港臺外資特征與歐美發達國家外資特征。

外資質量指標(Q)。本文參考郭熙保(2009)的研究,用各省每年外資來源國的技術指標加權平均值作為該省外資質量指標,計算公式為:Qi=∑(FDIi/∑FDIi)×techi。式中,Qi表示各省外資質量,FDIi為該省吸引的外資來源國i的實際外商直接投資額,∑FDIi為該省吸引的外商直接投資總額,techi為外資來源國i的技術指標。

外資進入方式指標(Em)。本文參考朱仲羽[17]的研究方法,用各省外商直接投資分組中“外商獨資企業實際投資額/外商實際投資總額”、“(外商合資+合作企業實際投資額)/外商實際投資總額”兩項指標來分別表示不同的外資進入方式。

根據以上分析,本文對公式(1)進行拓展,以此衡量具有不同外資特征的FDI對吸收能力的影響

其中,FDI×Or、FDI×Q與FDI×Em分別表示不同來源的FDI、具有不同技術含量的FDI以及不同進入方式的FDI,它們與Ac的交互項系數反映吸收能力對不同特征FDI的技術吸收程度。

(三)數據來源與內生性分析

鑒于相關數據的可得性,本文研究樣本為2005-2010年間我國30個省和直轄市(除西藏和港澳臺地區以外)的省際面板數據。其中,創新與研發方面的數據來自歷年《中國科技統計年鑒》;設備、工器具購置價格指數摘自《中國統計年鑒》;各省實際使用外資金額與該省國內生產總值摘自各省統計年鑒;不同來源和不同進入方式的外資實際投資數據摘自各省歷年統計年鑒中“對外經濟貿易”一項。

大量文獻證實,一國技術創新與外商直接投資之間很可能存在雙向因果關系[18]。也就是說,FDI可以通過技術創新溢出效應來提高東道國的創新能力;而一個國家創新能力的提高也會吸引大量外資企業前來分享該國技術創新所產生的外部性收益。因此,本文計量模型中很可能存在嚴重的內生性問題,如果采用標準的靜態面板模型來進行估計,其結果將是有偏的。目前,解決內生性問題的主要方法是差分GMM(Difference-GMM)與系統GMM(System-GMM)估計法。二者相比,由 Blundell& Bond[19]創建的系統GMM估計方法彌補了差分GMM的部分缺陷,在估計過程中同時利用了差分和水平方程兩方面的信息,其估計結果比差分GMM更為有效。因此,本文運用系統GMM動態面板來進行計量分析。

四、實證結果及分析

(一)統計性描述與相關性分析

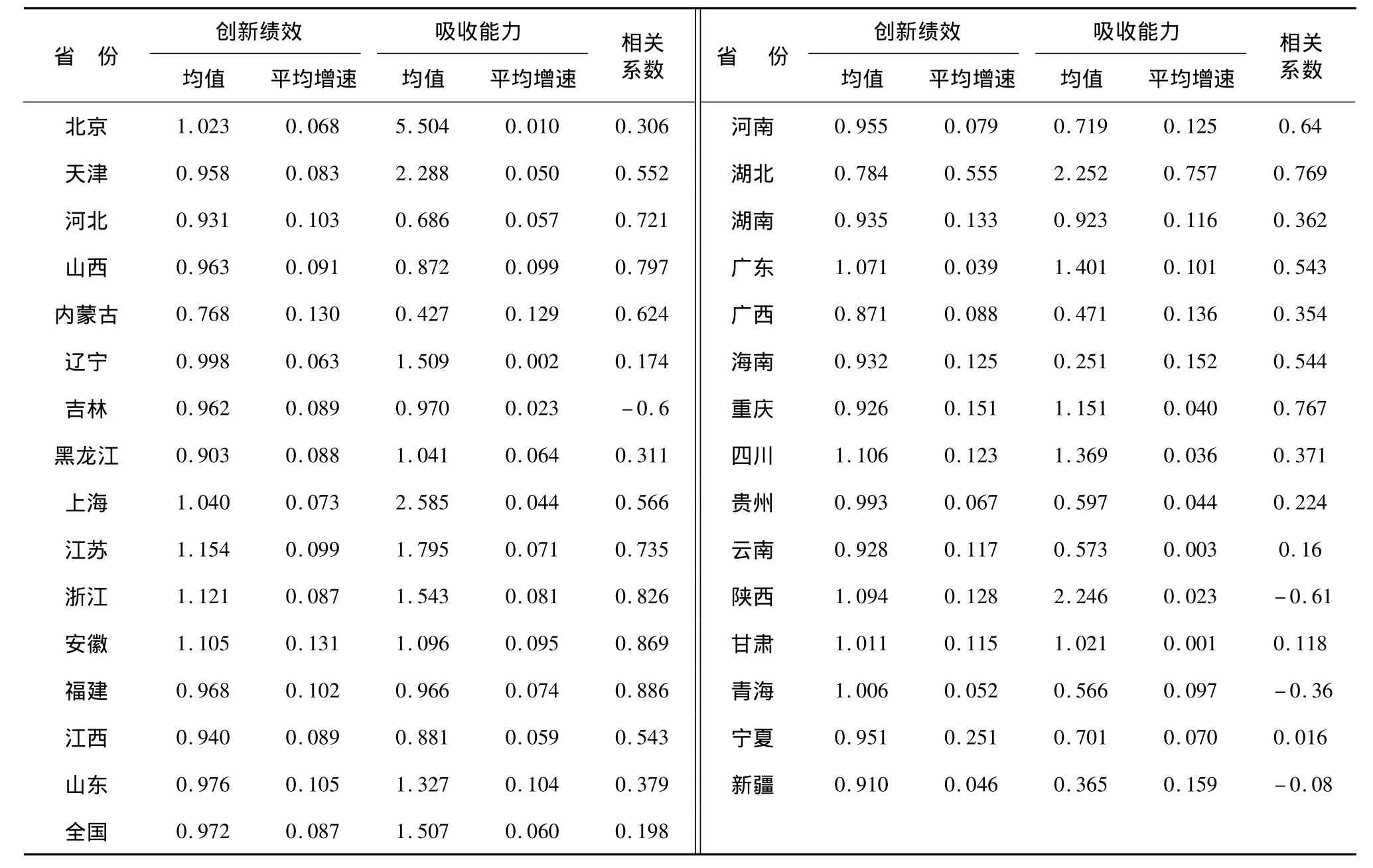

根據上述分析,本文運用Deap2.1軟件測算2005-2010年間我國各省Malmquist指數,以此反映各省創新績效,并計算它與吸收能力之間的相關關系。

表1顯示:2005-2010年間我國創新績效總體呈上升趨勢,平均增速為0.087%,這說明國家自主創新政策取得了一定成效。另外,我國創新績效存在明顯的地區性差異,其中北、上、廣以及江浙等東部發達地區的創新績效普遍高于全國整體水平;而中、西部地區的創新績效則相對落后,但其增長速度卻明顯高于東部地區,說明這些地區已經開始強調技術創新的重要性,通過增加研發投入與提高研發效率等方式,使該地區創新績效向東部靠齊。吸收能力指標顯示:我國東部地區的技術吸收能力明顯高于中西部地區。通過創新績效與吸收能力間的相關系數,可以清楚看出二者之間存在著一定的相關關系。

(二)平穩性檢驗

為避免數據不平穩所造成的偽回歸問題,這里對本文涉及的所有變量進行三種主要的單位根檢驗。檢驗形式通過數據擬合度決定,滯后階數根據Schwarz準則自動選取(檢驗結果可向作者索取)。檢驗結果顯示:每個變量都至少通過了兩種顯著性水平為5%的平穩性檢驗,說明本文數據都是平穩的,可以直接進行回歸分析。

表1 我國各省創新績效與吸收能力統計描述及相關系數

(三)回歸結果及解釋

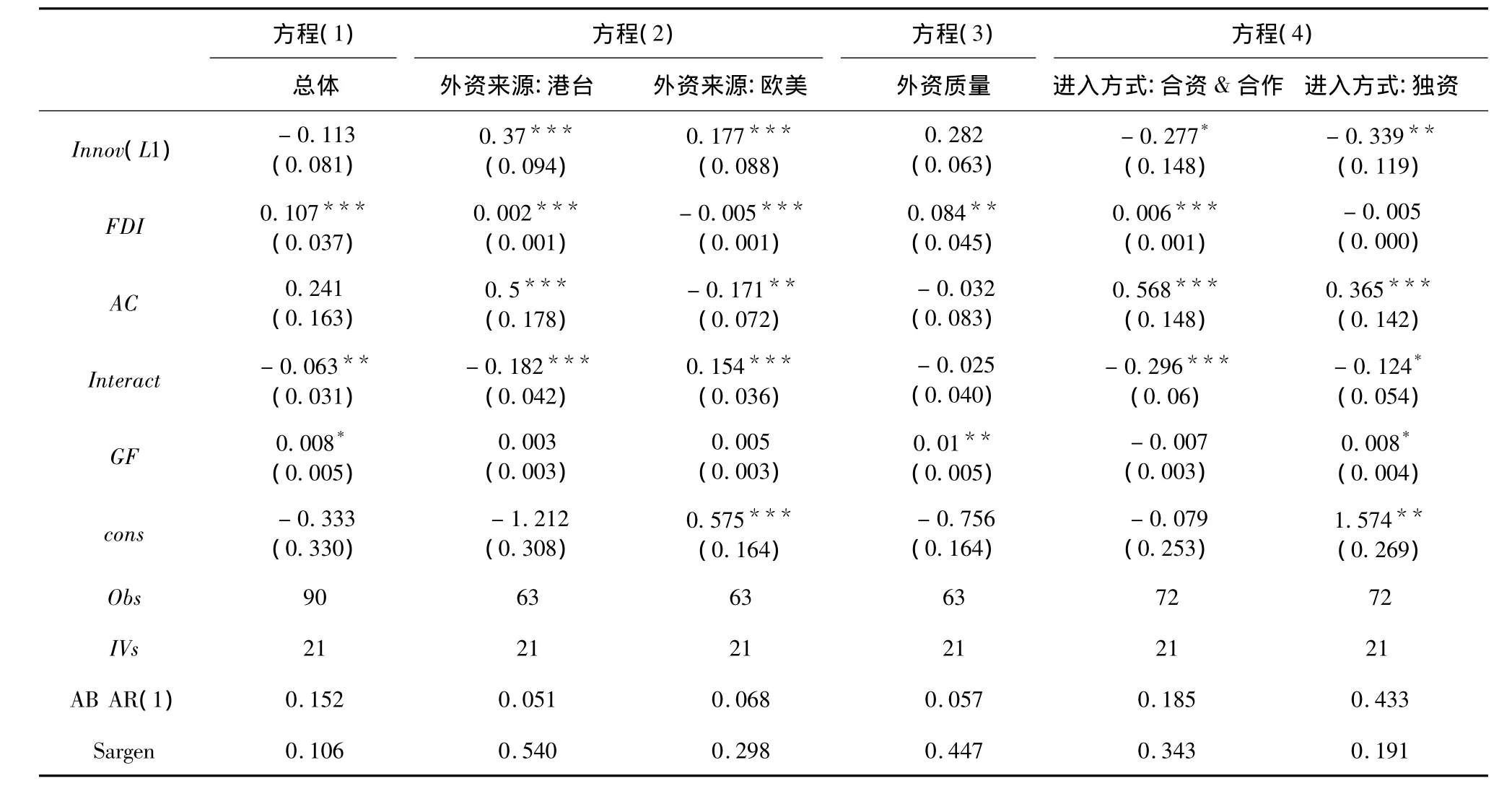

本文運用Stata11軟件對以上方程進行檢驗,結果如表2所示。因為系統GMM成立的前提是擾動項不存在自相關,因此本文通過Arellano-Bond Test(以下簡稱為AB檢驗)對擾動項的差分項AR(1)進行檢驗,結果顯示:在5%的置信區間下,方程組的擾動項均無自相關問題。另外,由于方程估計使用了大量工具變量,所以需要對這些工具變量的有效性進行過度識別檢驗。本文參考邢斐[20]等 的做法,選取Sargan統計量來進行驗證,結果表明在5%的置信區間下所有的工具變量均有效。結合以上兩種檢驗結果,本文認為所有方程的回歸結果都是有效可信的。

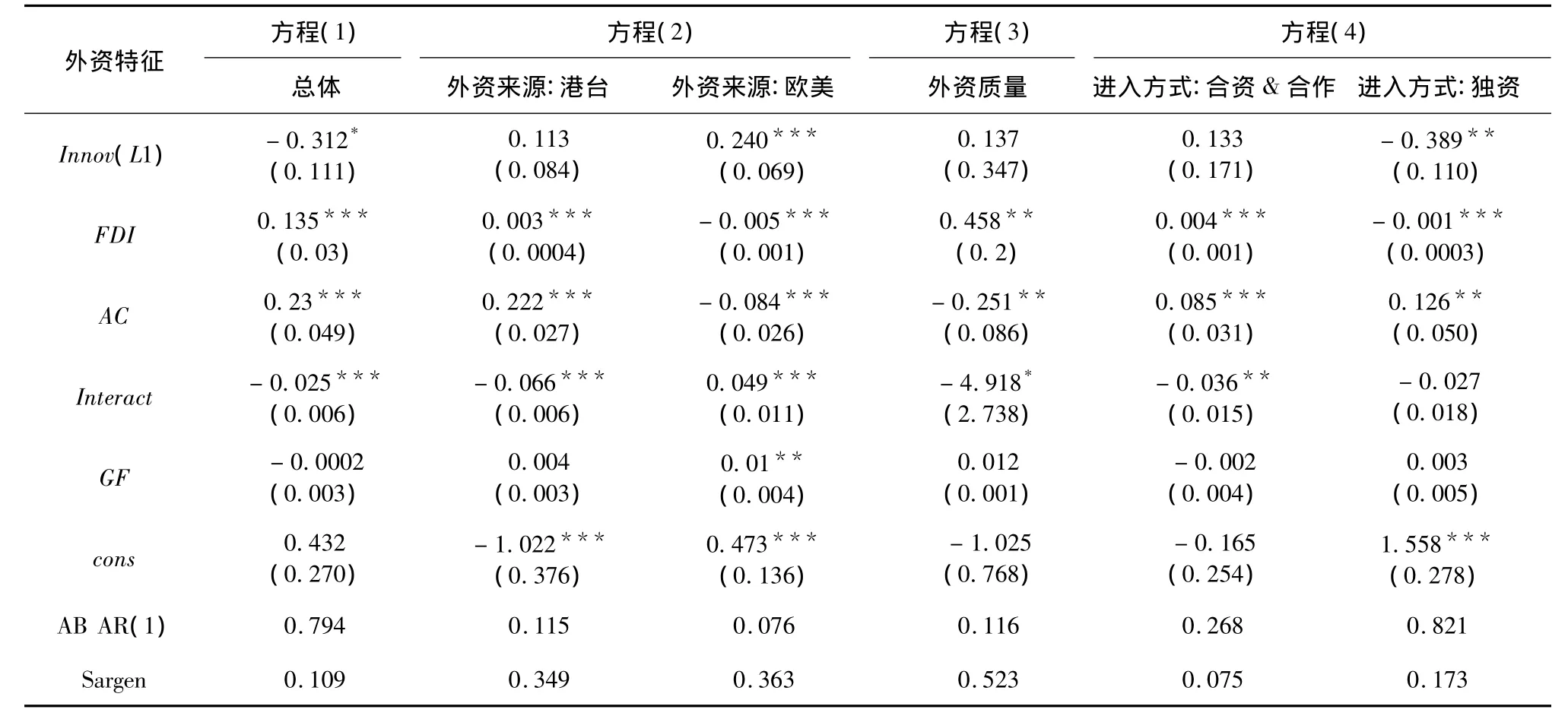

表2第1列顯示:FDI對我國整體創新績效的提升具有促進作用,但計量結果同時表明FDI的進入影響了我國吸收能力雙重效應的發揮。一方面,Ac系數不顯著說明FDI的進入沒有通過競爭效應來激勵內資企業進行自主創新,不利于吸收能力“創新效應”的發揮;另一方面,交互項系數顯著為負說明我國在現有的科研條件下很難對FDI進行有效的技術吸收,吸收能力的“調節效應”受到了制約,甚至還產生了逆向技術溢出。由此可見,FDI在提升我國整體創新績效的同時,對國內自主創新與技術吸收都產生了不利影響。

第2~5列分別顯示具有不同外資特征的FDI對我國吸收能力所產生的影響。第2列反映不同外資來源對我國創新績效整體水平的影響,其中港臺外資對我國科技創新具有一定的促進作用,而歐美外資則表現出抑制作用。結合吸收能力來看,港臺外資通過加劇市場競爭程度有效推動了我國自主創新步伐,“創新效應”的系數為正且十分顯著;而歐美外資“創新效應”的系數為負,說明這類外資對我國自主創新企業產生了一定的“擠出”,不利于我國自主創新。“調節效應”方面,港臺外資的影響為負,而歐美外資則顯著為正。這說明港臺企業在大陸投資的主要目的是利用內地廉價的勞動力進行低技術含量的勞動密集型生產,使得內資企業很難從中吸收到先進的創新技術。不僅如此,由于港臺企業在內地投資經營的過程中十分重視對國內科技成果與創新人才的吸收,使得部分科技成果和創出內地。與港臺外資相比,歐美外資企業則不局限于利用內地廉價的勞動力資源來獲取成本優勢,這類企業往往會在國內建立研究中心、吸收并培養本地技術人才,以此實現其全球化的戰略目的。在此過程中,外資企業部分創新成果會產生溢出、某些技術人才也會回流到中資企業當中,從而促進國內企業對外資先進技術吸收能力的顯著提升,有利于“調節效應”的發揮。因此,實證結果證明H2成立。

表2 系統GMM兩階段估計結果

第3列表明,高質量的FDI能顯著提高創新績效整體水平,但吸收能力與交互項系數均不顯著表明:高技術含量的外資企業不利于我國進行自主創新與技術吸收。與國際尖端科技相比,我國目前的科技水平相對落后,創新人才也較為匱乏。在國內外技術差距比較大的情況下,我國企業憑借自身實力無法與擁有先進技術的外資企業產生直接競爭,FDI“競爭效應”受到抑制;另外,由于缺乏吸收外部先進技術的學習能力,內資企業也很難獲取外資先進技術,影響“調節效應”的發揮 。該結論對H3進行了驗證和補充,說明我國今后在引進外資的過程中不要盲目吸引技術先進的外資企業,應當重視國內外技術差距的重要性,采取“拿來主義”的策略有針對性地引進可被本地企業學習模仿的外資企業,并通過增強我國吸收能力的方式來縮小國內外技術差距,促進本國科技創新能力的升級。

第4列反映外資進入方式對我國吸收能力以及創新績效的影響,實證結果表明:以合資&合作形式進入的外資有利于創新績效整體水平的提高,而外商獨資企業對此卻沒有產生影響。吸收能力方面,由于我國外資企業大多是市場導向型的[24],所以無論以哪種形式進入,外資企業都會以我國市場為目標,同國內企業展開激烈的市場競爭,從而迫使內資企業通過增加研發投入、升級技術與管理水平等方式維持自己的市場競爭地位,促進我國的自主創新。交互項系數顯示,獨資企業只在10%的顯著性水平下通過了檢驗,而合資&合作企業的顯著性水平則為1%,這說明與合資&合作企業形式相比,外商獨資企業的確不利于我國進行技術吸收,吸收能力“調節效應”受到了抑制(H4成立)。另外,受我國吸收能力偏低、知識產權保護意識薄弱以及創新激勵機制不足等因素的影響,中外合資&合作的企業形式非但沒有使我國從中受益,反而產生了逆向技術溢出,使得國內原有的創新技術和科技人才流入海外,對我國創新績效的提高產生了負面影響。

(四)穩健性檢驗

為檢驗上述結論是否穩健,本文參考鄒薇[21]等學者的研究成果,用人力資本代替R&D強度作為我國吸收能力的衡量指標,再次檢驗外資異質對吸收能力的影響。從表3中可以看出,改變吸收能力衡量指標后,原方程變量的符號都沒有發生變化,估計結果顯著性程度也與表2基本保持一致。這說明本文實證結果不受吸收能力衡量指標選擇的影響,表現出良好的穩健性,上述結論真實可靠。

表3 系統GMM兩階段估計結果(2)

五、結論及政策建議

根據以上分析,本文得出以下重要結論:(1)吸收能力對創新績效具有雙重作用,其中“創新效應”反映出我國的自主創新能力,而“調節效應”則決定著外部知識溢出對國內創新績效的影響;(2)外資特征對吸收能力具有重要影響,不同來源、質量、以及進入方式的FDI都會影響我國吸收能力雙重效應的發揮;(3)外資來源方面,港臺外資顯著促進了內地自主創新能力的提升,但也產生了一定的逆向技術溢出,歐美外資雖不利于我國自主創新,但卻有利于技術吸收,促進內資企業通過“調節效應”提升我國創新績效;(4)外資企業所蘊含的技術含量越高,對吸收能力的影響程度越弱,越不利于內資部門創新績效的提升;(5)FDI以獨資形式進入我國,不利于吸收能力“調節效應”的發揮,而中外合資、合作形式的外資企業則對我國產生了顯著的逆向技術溢出,從而制約我國創新績效的提升。

長期以來,我國在大量吸收外商直接投資的過程中忽視了外資異質對本國科技創新的影響,根據上述結論,本文提出以下幾點建議:

首先,我國應改變盲目追求外資數量和對外資企業實行普遍優惠制的政策導向,采取基于內資部門吸收能力的差異化政策。一直以來,為了追求FDI對本地經濟的拉動作用,各地政府紛紛降低進入門檻,對所有的外資企業給予同等程度的政策優惠,希望以此吸引大量外資企業的進入。本文研究表明,并非所有外資企業都是優質的,只有與本地技術相匹配、愿意同我國內資企業合作、便于被本地企業技術吸收的外資企業才有利于我國科技創新。因此,我國應放棄傳統的外資企業普惠政策,根據外資的不同特征給予差異化的優惠政策,并將外資優惠政策與本地產業升級和科技創新促進政策相結合。另外,各級政府還應對國內外企業“一視同仁”,加強對本國企業技術創新活動的支持和保護力度,鼓勵國內企業同外資企業充分競爭,從而提升我國創新水平。

其次,著力提升我國企業吸收能力,促進“創新效應”與“調節效應”的發揮。根據吸收能力的四個維度(科技經費、人力資本、社會資本與知識管理),本文建議從以下四個方面增強我國企業的吸收能力:(1)加大內資企業科技經費投入規模、提高投資效率、改善投資結構。我國應改變當前“重技術和設備引進、輕消化吸收與二次創新”的發展現狀,強調R&D投入的重要性,優化科技經費投入結構,增加對引進技術的消化吸收費用。(2)注重科研人員培養,優化企業人力資本結構。我國企業應加強人力資本意識和人才管理,增加中外企業技術人員交流、溝通的機會,改善企業創新激勵機制,營造創新氛圍,鼓勵員工進行各種創新,推動關鍵管理人員和工程技術人員的引進、激勵和培養。(3)促進產業聯盟內的互動和信任,加強上下游企業間在技術、人才等方面的接觸,建立產品售后評價機制,注重從客戶的批評意見中學習、改進并自我完善。(4)健全知識管理體系。企業知識管理體系包括知識獲得、創造、整合、記錄、存儲和更新等一系列過程,我們應重視體系架構內各環節的重要性,建立健全企業知識管理體系,并在企業內部形成學習型制度和文化。

最后,我國應尤其關注FDI技術逆向溢出問題,要在提高國內知識產權保護意識、加強核心技術保護力度的基礎上,實行漸進式的差異化行業開放政策,等內資部門技術水平與吸收能力達到一定程度之后再對外資進行開放,并鼓勵中外合作。另外,目前我國資源要素市場存在嚴重扭曲,科技資源與人力資本等科技要素存在一定程度的資源錯配,這將挫傷國內企業進行技術創新的積極性,導致國內科技資源向外資部門“倒流”。因此,我國今后應大力培育國內要素市場,建立健全科技資源的合理定價機制,從根本上避免技術逆向溢出。

[1]MacDougall G D.The benefits and costs of private investment from abroad[J].A Theoretical Approach Economic Record,1960,22(3):189 -211.

[2]王紅領,李稻葵,馮俊新.FDI與自主研發:基于行業數據的經驗研究[J].經濟研究,2006(2):44-55.

[3]沈坤榮,孫文杰.市場競爭、技術溢出與內資企業R&D效率[J].管理世界,2009(1):38-48.

[4]Cohen W,Levinthal D.Absorptive capacity:A new perspective on learning and innovation[J].Administrative Science Quarterly,1990,35(1):128 -152.

[5]Zahra S A,George G.Absorptive capacitiy:A review,reconceptualization,and extension[J].Academy of Management Review,2002,27(2):185 -203.

[6]Fosfuri A,Tribo J A.Exploring the antecedents of potential absorptive capacity and its impact on innovation performance[J].Omega,2008,36(2):173 -187.

[7]Escribano A,Fosfuri A,Tribo J A.Managing external knowledge flows:The moderating role of absorptive capacity[J].Research Policy,2009,38(1):96 -105.

[8]Lev S,Fiegenbaum A,Shoham A.Managing absorptive capacity stocks to improve performance:Empirical evidence from the turbulent environment of Israeli hospitals[J].European Management Journal,2009,27(1):13 -25.

[9]賴明勇,張新,彭水軍,等.經濟增長的源泉:人力資本、研究開發與技術外溢[J].中國社會科學,2005(2):32-46.

[10]夏業良,程磊.外商直接投資對中國工業企業技術效率的溢出效應研究[J].中國工業經濟,2010(7):55-65.

[11]蔣殿春,張宇.經濟轉型與外商直接投資技術溢出效應[J].經濟研究,2008(7):26-38.

[12]成力為,孫瑋,王九云.引資動機、外資特征與我國高技術產業自主創新效率[J].中國軟科學,2010(7):45-57.

[13]Markusen J R.Contracts intellectual property rights and multinational investment in developing countries[J].Journal of International Economics,2001,53(6):189 -204.

[14]王然,燕波,鄧偉根.FDI對我國工業自主創新能力的影響及機制[J].中國工業經濟,2010(11):16-25.

[15]Tu Qiang,Vonderembse M A,Ragu-Nathan T S,et al.Absorptive capacity:Enhancing the assimilation of time-based manufacturing practices[J].Journal of Operations Management,2006,24(5):692 -710.

[16]郭熙保,羅知.外資特征對中國經濟自主的影響[J].經濟研究,2009(5):52-65.

[17]朱仲羽,萬解秋,魏文斌.FDI進入方式與企業經營策略變革:蘇州案例[J].世界經濟,2002(10):14-19.

[18]陳繼勇,雷欣,黃開琢.知識溢出、自主創新能力與外商直接投資[J].管理世界,2010(7):30-42.

[19]Blundell R,Bond S.Initial conditions and moment conditions in dynamic panel data models[J],Journal of E-conometrics,1998,87(1):115 -143.

[20]邢斐,張建華.外商技術轉移對我國自主研發的影響[J].經濟研究,2009(6):94 -104.

[21]鄒薇,代謙.技術模仿、人力資本積累與經濟趕超[J].中國社會科學,2003(5):26 -38.

A Study of China's Pension“Fairness”:From“Income and Need”Perspective

YONG Lan,ZHANG Si-feng

(School of Public Policy and Administration,Xi'an Jiaotong University,Xi'an710049,China)

This paper establishes a pension“fairness”analysis model by means of a theoretical model for“Income and Need”and variable definition.Then we conduct a comparison for"Income and Need Ratio of Basic Pension"from horizontal and longitudinal perspectives and thus make a conclusion regarding China's pension“Fairness”.

Pension;Income;Need;Income and Need Ratio of Basic Pension;Fairness

A

1002-2848-2013(01)-0081-08

2012-09-07

本文受中南財經政法大學“研究生創新教育計劃”資助,課題號:2011B0402。

馬瑞超(1985-),回族,河南省鄭州市人,中南財經政法大學金融學院博士研究生,研究方向:投資經濟理論。

責任編輯、校對:鄭雅妮

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年20期)2022-01-19 03:23:50

核科學與工程(2021年4期)2022-01-12 06:30:26

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年23期)2019-05-25 07:06:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

市場周刊(2017年1期)2017-02-28 14:13:32

中國塑料(2016年3期)2016-06-15 20:30:00