再論連環(huán)替代法在標(biāo)準(zhǔn)成本差異中的應(yīng)用

2013-09-21 06:38:32山東英才學(xué)院山東濟(jì)南250001

商業(yè)會計 2013年4期

(山東英才學(xué)院 山東濟(jì)南250001)

一、引言

標(biāo)準(zhǔn)成本核算制度是管理會計的一個重要組成部分,但其作為成本會計核算的一種輔助核算方法,在各個版本的《成本會計》教材中的講解通常比較簡略,一般都只是簡單地介紹核算公式,而這部分核算公式復(fù)雜而繁多,一直是教學(xué)和學(xué)習(xí)中的難點,也因此常常被很多財會人員忽略。可是隨著人們對勞動生產(chǎn)率和生產(chǎn)管理科學(xué)化的不斷追求與實踐,標(biāo)準(zhǔn)成本核算制度在實踐中越來越得到普遍應(yīng)用和推廣,對該部分知識學(xué)習(xí)和掌握的意義日益凸顯。

從統(tǒng)計學(xué)的角度來看,標(biāo)準(zhǔn)成本核算制度中的各種差異分析核算公式,實際上都是科學(xué)的有規(guī)律可尋的,它們都是連環(huán)替代法在財務(wù)會計核算中的具體應(yīng)用。不可否認(rèn),近幾年不乏有人對該問題進(jìn)行了一定的論述,但是論述的都不是很全面和系統(tǒng)。一般僅對因素分析法在直接材料、直接人工和變動成本差異方面的應(yīng)用進(jìn)行了簡單論述,未對固定制造費用成本差異分析進(jìn)行闡述;或雖對固定制造費用成本差異分析方面作了相應(yīng)的論述,但在該部分論述中并未能按照連環(huán)替代法的推導(dǎo)過程進(jìn)行邏輯推論,使得該部分內(nèi)容仍然是亂而復(fù)雜,似乎是該部分內(nèi)容不能用連環(huán)替代法進(jìn)行分析。然而并非如此,誤區(qū)是直接材料成本差異分析、直接人工成本差異分析和變動制造費用差異分析的核算是連環(huán)替代法在財務(wù)會計核算中的直接套用,但是固定制造費用差異分析并不能直接套用連環(huán)替代法,而應(yīng)是其變形運用。

二、連環(huán)替代法的應(yīng)用原理

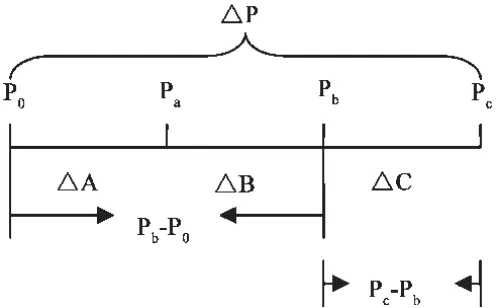

連環(huán)替代法是用來分析多個因素共同影響某一指標(biāo)的情況下,各個因素分別對該指標(biāo)的影響程度。應(yīng)用原理是假設(shè)該指標(biāo)分析指標(biāo)和其影響因素之間的關(guān)系模型為:P=A×B×C。如果用0來表示基期值,1來表示實際值,則基期指標(biāo):P0=A0×B0×C0;實際指標(biāo):P1=A1×B1×C1;實際值與基期之間的差異為△P=P1-P0。連環(huán)替代分析:P這一指標(biāo)同時受到A、B、C三個因素的影響,從左往右依次替換計算它們各自對P的影響程度:替換 A:Pa=A1× B0×C0;替換 B:Pb=A1×B1×C0;替換 C:Pc=A1×B1×C1。 A 因素變動的影響:△A=Pa-P0=(A1–A0) B0×C0;B 因素變動的影響:△B=Pb-Pa=A1×(B1–B0)×C0;C 因素變動的影響:△C=Pc-Pb=A1×B1×(C1–C0)。 則如圖 1 所示:△P=△A+△B+△C=(Pa-P0)+(Pb-Pa)+(Pc-Pb)=P1-P0。同理: Pb-P0=△A+△B=(Pa-P0)+(Pb-Pa);Pc-Pa= △B+△C=(Pb-Pa)+(Pc-Pb)。

圖1

需要特別注意的是,連環(huán)替代法的替代順序有嚴(yán)格規(guī)定,不能隨意排序,否則計算結(jié)果不同,意義不同。排列原則通常為數(shù)量因素在前,質(zhì)量因素在后;實物因素在前,價值因素在后;主要因素在前,次要因素在后。

三、連環(huán)替代法視角下的標(biāo)準(zhǔn)成本差異分析

標(biāo)準(zhǔn)成本差異分析是指產(chǎn)品的實際成本偏離標(biāo)準(zhǔn)成本的數(shù)額,計算時通常以實際成本減去標(biāo)準(zhǔn)成本,它分為變動成本差異分析和固定制造費用差異分析兩部分,變動成本差異分析又包括直接材料差異分析、直接人工差異分析和變動制造費用差異分析三部分,下面就從連環(huán)替代法的角度來解讀各部分成本差異分析。

(一)變動成本差異分析

1.直接材料成本差異分析。直接材料成本差異,它包括材料用量差異和材料價格差異。從連環(huán)替代法角度來看:根據(jù)連環(huán)替代法的數(shù)量因素在前,質(zhì)量因素在后的排序原則。

直接材料成本=材料耗用量×材料單價

標(biāo)準(zhǔn)材料成本(基期指標(biāo))=標(biāo)準(zhǔn)用量×標(biāo)準(zhǔn)單價

實際材料成本(分析指標(biāo))=實際用量×實際單價

材料的用量差異=(標(biāo)準(zhǔn)用量-實際用量)×標(biāo)準(zhǔn)單價

材料的單價差異=實際用量×(實際單價-標(biāo)準(zhǔn)單價)

直接材料成本差異=材料的用量差異+材料的單價差異=實際成本-標(biāo)準(zhǔn)成本

(二)直接人工差異分析

直接人工差異包括人工效率差異和人工工資率差異兩部分,前者由產(chǎn)品實際耗用工時與標(biāo)準(zhǔn)耗用工時之間的差異引起,后者由生產(chǎn)工人的實際工資率與標(biāo)準(zhǔn)工資率之間的差異引起。從連環(huán)替代法角度來看:根據(jù)數(shù)量因素在前,質(zhì)量因素在后的排序原則。

直接人工成本=生產(chǎn)工時×小時工資率

直接人工標(biāo)準(zhǔn)成本=標(biāo)準(zhǔn)工時×標(biāo)準(zhǔn)工資率

直接人工實際成本=實際工時×實際工資率

人工工時差異(即人工效率差異)=(實際工時-標(biāo)準(zhǔn)工時)×標(biāo)準(zhǔn)工資率

人工工資率差異=實際工時×(實際工資率-標(biāo)準(zhǔn)工資率)

直接人工差異=人工效率差異+人工工資率差異=實際人工成本-標(biāo)準(zhǔn)人工成本

(三)變動制造費用差異分析

變動制造費用成本差異包括變動制造費用效率差異和變動制造費用耗用差異,前者是指實際耗用工時與按實際產(chǎn)量計算的標(biāo)準(zhǔn)工時之間的差異,后者是指變動制造費用實際分配率與標(biāo)準(zhǔn)分配率之間的差異。

從連環(huán)替代法角度來看:

變動制造費用=生產(chǎn)工時×變動制造費用分配率

變動制造費用標(biāo)準(zhǔn)成本=實際產(chǎn)量標(biāo)準(zhǔn)工時×變動制造費用標(biāo)準(zhǔn)分配率

變動制造費用實際成本=實際產(chǎn)量實際工時×變動制造費用實際分配率

變動制造費用工時差異(即效率差異)=(實際工時-實際產(chǎn)量標(biāo)準(zhǔn)工時)×變動制造費用標(biāo)準(zhǔn)分配率=實際工時×(變動制造費用實際分配率-變動制造費用實際分配率)

變動制造費用成本差異=變動制造費用效率差異+變動制造費用耗用差異=變動制造費用實際成本-變動制造費用標(biāo)準(zhǔn)成本

(四)固定制造費用成本差異分析

固定制造費用差異具體分析方法有“二因素法”和“三因素法”兩種。

1.二因素法。二因素法是指將固定制造費用差異分為預(yù)算差異和固定制造費用能量差異兩部分,前者指固定制造費用實際發(fā)生數(shù)和預(yù)算數(shù)之間的差異,后者是指在固定制造費用預(yù)算不變的情況下,由實際產(chǎn)量和計劃產(chǎn)量不同引起的差異。

在連環(huán)替代法下,

固定制造費用=產(chǎn)量×單位產(chǎn)品工時×固定制造費用分配率,即 M=A×B×C

預(yù)算數(shù)=預(yù)算產(chǎn)量×預(yù)算工時×標(biāo)準(zhǔn)分配率,即M0=A0×B0×C0

標(biāo)準(zhǔn)成本=實際產(chǎn)量×標(biāo)準(zhǔn)工時×標(biāo)準(zhǔn)分配率,即M1=A1×B0×C0

實際成本=實際產(chǎn)量×實際工時×實際分配率,即M2=A1×B1×C1

將B0×C0和 B1×C1分別作為一個獨立的整體看待,則B0×C0是基期數(shù)據(jù),B1×C1是分析數(shù)據(jù),則:

產(chǎn)量差異△A=M1-M0=(A1-A0)× B0×C0

工時分配率差異△BC=M2-M1=A1×(B1×C1-B0×C0)

△M=M2-M0=△A+△BC

△BC(實際成本-標(biāo)準(zhǔn)成本)=△M(實際成本-預(yù)算數(shù))-△A(標(biāo)準(zhǔn)成本-預(yù)算數(shù))=(實際成本-預(yù)算數(shù))+(標(biāo)準(zhǔn)成本-預(yù)算數(shù))

所以,成本差異=(實際成本-預(yù)算數(shù))+(預(yù)算數(shù)-標(biāo)準(zhǔn)成本)=預(yù)算數(shù)差異+能量差異

2.三因素法。三因素法是將固定制造費用成本總差異分解為預(yù)算差異、能力差異和效率差異,預(yù)算差異與二因素法相同,不同的是將二因素法和在那個的“能量差異”進(jìn)一步分為兩部分:一部分是實際產(chǎn)量實際工時脫離實際產(chǎn)量標(biāo)準(zhǔn)工時而產(chǎn)生的效率差異;一部分是實際產(chǎn)量實際工時脫離預(yù)計產(chǎn)量標(biāo)準(zhǔn)工時,即實際總工時脫離預(yù)計總工時引起的成本差異,反映了生產(chǎn)能力的不同而導(dǎo)致的能力成本差異。

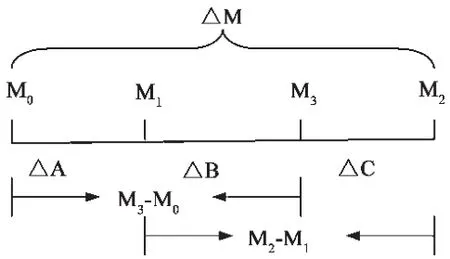

在連環(huán)替代法下:預(yù)算數(shù) M0=A0×B0×C0;標(biāo)準(zhǔn)成本M1=A1×B0×C0;實際成本 M2=A1×B1×C1。在上述式子中 M 受 A、B、C三個因素的影響,從標(biāo)準(zhǔn)成本到實際成本之間并不符合連環(huán)替代的連環(huán)替代原則,所以,假設(shè)一個中間的M3成本=A1×B1×C0,則連環(huán)替代順序為:M0=A0×B0×C0;M1=A1×B0×C0;M2=A1×B1×C1;M3=A1×B1×C0;△A=M1-M0;△B=M3-M1;△C=M2-M3。

圖2

則如圖2所示:

M3-M0=△A+△B=(M3-M1)+(M1-M0),即△A=(M3-M0)-△B

M2-M0=△M=△A+△B+△C=△A+(△B+△C)=(M1-M0)+(M2-M1)

所以,M2-M1=(M2-M0)-(M1-M0)=(M2-M0)-[(M3-M0)-(M3-M1)]=(M2-M0)+(M0-M3)+(M3-M1)

即:實際成本-標(biāo)準(zhǔn)成本=(實際成本-預(yù)算數(shù))+(預(yù)算產(chǎn)量標(biāo)準(zhǔn)工時-實際產(chǎn)量實際工時)×標(biāo)準(zhǔn)分配率+(實際產(chǎn)量實際工時-實際產(chǎn)量標(biāo)準(zhǔn)工時)×標(biāo)準(zhǔn)分配率

固定制造費用成本差異=預(yù)算差異+能力差異+效率差異

綜上所述,從連環(huán)替代法的角度來分析,標(biāo)準(zhǔn)成本差異分析的各部分核算方法體現(xiàn)出較強的規(guī)律性,其中變動成本差異分析是直接套用連環(huán)替代法,而固定成本差異分析則是變形運用連環(huán)替代法。因此,要加強對該部分知識的學(xué)習(xí)和理解,充分掌握連環(huán)替代法這種傳統(tǒng)的統(tǒng)計分析方法具有重要作用。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

專用汽車(2016年4期)2016-03-01 04:13:43

鄭州大學(xué)學(xué)報(醫(yī)學(xué)版)(2015年2期)2015-02-27 14:50:46