吉林省服務業小微企業發展分析

2013-09-22 10:13:30王天剛

長春市委黨校學報 2013年3期

王天剛

(國家統計局吉林調查總隊 服務業處, 吉林 長春 130022)

服務業是國民經濟的重要組成部分,服務業的發展水平是衡量一個地區經濟發展水平的重要指標,加快發展服務業是推進城鎮化建設、解決民生問題、創造就業崗位、促進社會和諧發展、全面建設小康社會的必然選擇,是落實科學發展、轉變經濟增長方式、促進產業優化升級的重要措施。服務業小微企業作為服務業的重要組成部分和生力軍,其發展水平的高低對整個服務業的發展起著巨大的推動作用。據統計,吉林省服務業企業中,90%為中小型企業,服務業小微企業的生存和發展越來越受到各級政府與廣大公眾的關注和認識。

為了全面了解吉林省服務業小微企業的發展狀況,最近國家統計局吉林調查總隊在吉林省調查了近千戶服務業小微企業,結合黑龍江、遼寧、內蒙和福建等兄弟省份的相關數據,做了較為系統的比較,這對提升吉林省服務業小微企業的核心競爭力,加快吉林省經濟發展和社會進步都具有積極的意義。

一、吉林省服務業小微企業基本特征

雖然受歐債危機和國內經濟增長下行壓力的雙重影響,但在各級政府一系列扶持小微企業發展政策的推動下,2012年吉林省服務業小微企業仍呈現快速發展的良好勢頭。2012年全省服務業小微企業實現營業收入376.4億元,比上年增長13.2%;上繳稅金15.3億元;提供就業崗位22.3萬個。但由于受市場需求不旺、運營成本上升以及整體經濟下行等不利因素影響,服務業小微企業出現增速回落、經濟效益下降、虧損企業增加、用工需求減少的局面。建議政府進一步加大對服務業小微企業政策扶持力度,切實幫助企業排憂解難,為企業發展營造良好的環境。

(一)服務業小微企業發展與經濟發達程度緊密相關

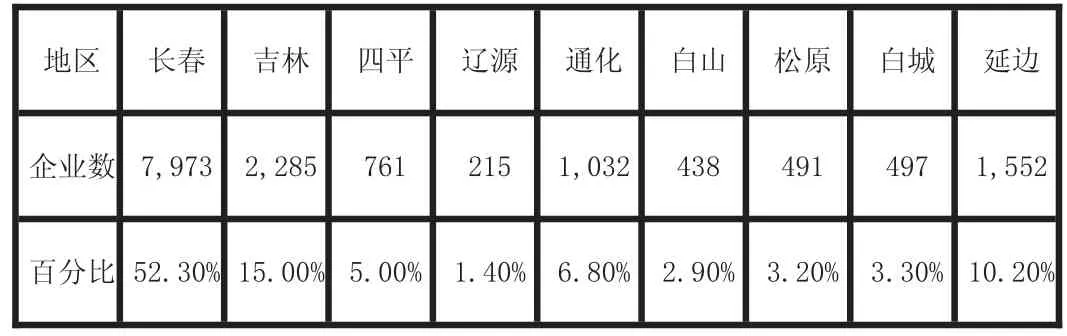

從地域分布上看,吉林省服務業小微企業的分布主要集中在經濟發展水平較快的長春、吉林和延邊州三個主要經濟體。其中,長春7973家,占52.3%,居首位;吉林2285家,占15%;延邊州1552家,占10.2%;其他6個地區僅占22.5%。

表一 吉林省服務業小微企業地區分布表

(二)服務業小微企業涉及面廣,涵蓋行業多

分門類看,吉林省服務業小微企業在租賃和商務服務業中企業個數最多,占33.9%;科學研究和技術服務業占15%;交通運輸、倉儲和郵政業占11.9%;居民服務、修理和其他服務業占11.3%;信息傳輸、軟件和信息技術服務業占10%;房地產業占9.8%;文化、體育和娛樂業,占2.5%;水利、環境和公共設施管理業占2.4%;教育服務業占2%;衛生和社會工作服務業占1.2%。

(三)企業性質以非公為主,比例達82.9%

按照注冊類型分類,全省樣本企業私營性質(包括私營獨資、私營合伙、私營有限責任公司、私營股份有限公司)企業最多,占53.9%;國有集體性質(包括國有企業、集體企業、國有集體聯營企業、國有聯營企業、集體聯營企業、國有獨資公司)的企業占15.7%;其他有限責任公司占29%;外資企業較少。

(四)企業規模較小,經營狀況良好的企業不足20%

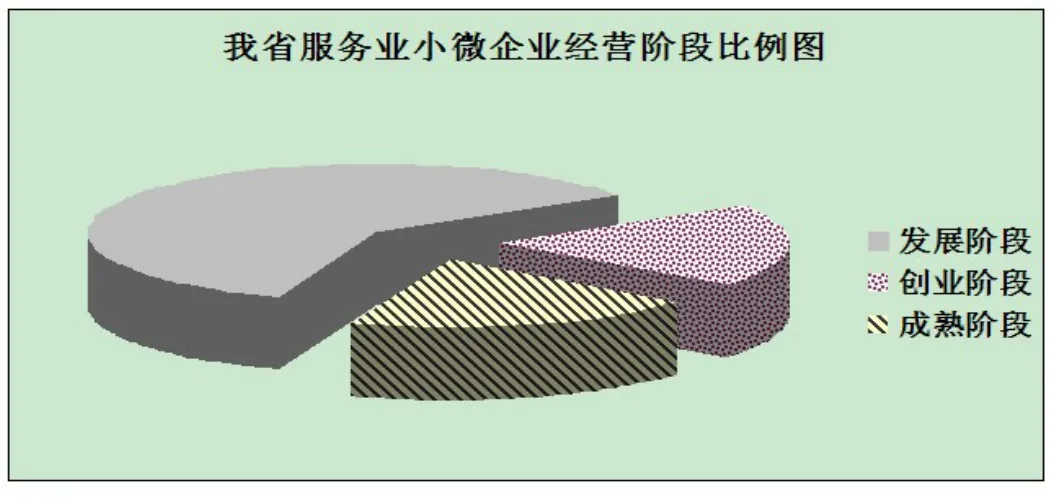

吉林省服務業小微企業規模普遍較小。以從業人員數來看,2012年,調查企業平均從業人員數為19.8人,其中從業人員在10人以下的占55.6%;不到5人的占34.7%;又是老板又是業務員的“一人公司”占2.4%。其中,在被調查的947家服務業小微企業中,18.7%的企業表示2012年企業總體經營狀況良好;63.5%的企業表示綜合經營狀況一般;29.4%的企業表示綜合經營狀況不佳。從企業所處發展階段來看,19.9%的企業處于創業階段,60.2%的企業處于發展階段,僅有19.9%的企業處于成熟階段,反映了目前服務業小微企業的發展還是比較艱難。

二、現階段吉林省服務業小微企業存在的問題

(一)企業資金緊張,融資難問題依然突出

盡管各級政府加大了對小微企業財政信貸方面的支持,制定了意在鼓勵滿足小微企業融資需求的政策,但融資難、融資貴問題仍沒有得到有效改善,能獲得金融機構信貸支持的小微企業比例仍然很低。調查顯示,2012年,全省有45.95%的服務業小微企業反映存在資金緊張,有16.22%的企業反映存在融資難問題,企業流動資金比上年充足的僅占7.5%,有81.9%的服務業小微企業沒有產生融資行為,有融資行為的企業有28.3%是通過銀行貸款,民間借貸的占45.3%。由于服務業小微企業大多脫胎于個體經營,本身規模較小,實力不強,信用度也低,更因財務體制不健全、內部賬目不規范而達不到銀行貸款準入條件,在信貸規模受限條件下,小微企業獲得銀行信貸支持更難,難以全面滿足服務業小微企業的融資需求。

(二)成本上升快

目前,吉林省服務業小微企業規模小,管理水平低,使得企業人均管理成本遠遠大于大中型企業。同時由于勞動部門幾次提高最低工資標準,造成用工成本急劇上升。調查顯示,被調查的947家服務業小微企業2012年應付職工薪酬為5.30528億元,占營業收入的12.4%,占企業經營成本的20.8%。62.6%的企業認為用工成本上升快是企業當前面臨的突出問題,排在企業面臨問題的首位。另一方面,原材料成本上升也在一定程度上導致成本增加。調查顯示,947家企業營業成本為2.552919億元,占營業收入的59.5%,28.6%的企業認為原材料成本上升快是企業當前面臨的突出問題。

(三)人才比較欠缺

服務業小微企業由于受自身規模小,生存發展風險較大,工資水平相對較低等不利因素的影響,使得企業很難吸納素質高、懂技術、會管理的優秀人才。調查顯示,服務業小微企業主要缺乏三類人才:一是技術人才;二是策劃型項目開發人才;三是綜合性人才。據企業反映,一方面企業對勞動力需求增加,947家企業中有19.2%的企業對勞動力需求增加;另一方面,招工難在很大程度上制約了企業的持續發展,23.7%的企業認為招工難是企業面臨的突出問題。

(四)企業誕生與消亡比較快

服務業小微企業由于注冊資金少、準入門檻低,服務業小微企業的數量發展很快,但企業在發展過程中由于缺乏人才,管理不到位,以及市場競爭激烈等多方面的影響,小微企業的消亡也比較快。調查顯示,在我們抽選的2249家樣本企業中,實際有效企業僅為947家,未完成調查企業1302家,占被調查企業的57.9%。據有關部門的調查和測算,吉林省服務業小微企業生命期只有1-2.5年左右。

(五)企業創新能力不強

創新是企業持續發展的動力之源,服務業小微企業是否能夠持續發展,與其在經營上是否具備足夠的創新理念密切相關。調查顯示,調查的947戶服務業小微企業中,有82.5%的企業沒有科研經費投入;71.5%的企業沒有信息化建設;84.9%的企業沒有獲取新技術等科技成果的途徑,內部和外部都不具備支持企業創新的動力。因此,服務業小微企業普遍缺乏自主創新的動力源泉,在一定程度上阻礙了企業發展。

三、吉林省服務業小微企業發展與先進省份比較處于劣勢

(一)吉林省服務業小微企業規模更小

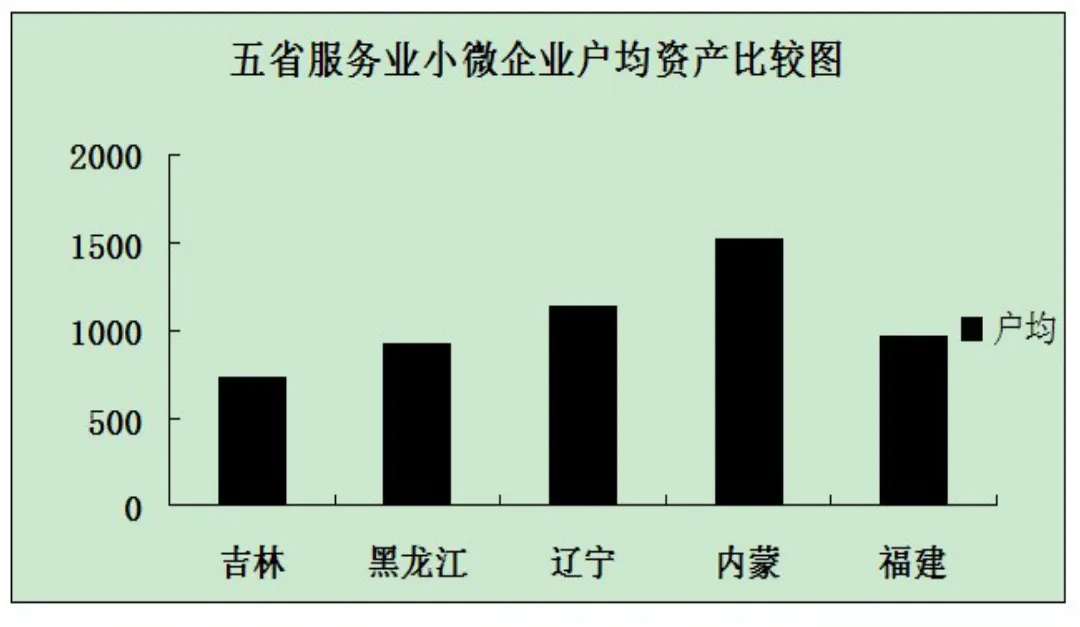

在與黑龍江、遼寧、內蒙和福建四省比較,同樣是服務業小微企業,吉林省的企業規模明顯偏小,整體實力不強。在被抽中的947戶企業樣本,2012年平均每戶樣本企業的資產為736.8萬元,每個從業者的人均資產為37.3萬元,兩組數據均低于其他四省。具體見下圖。

(二)融資政策落實不到位

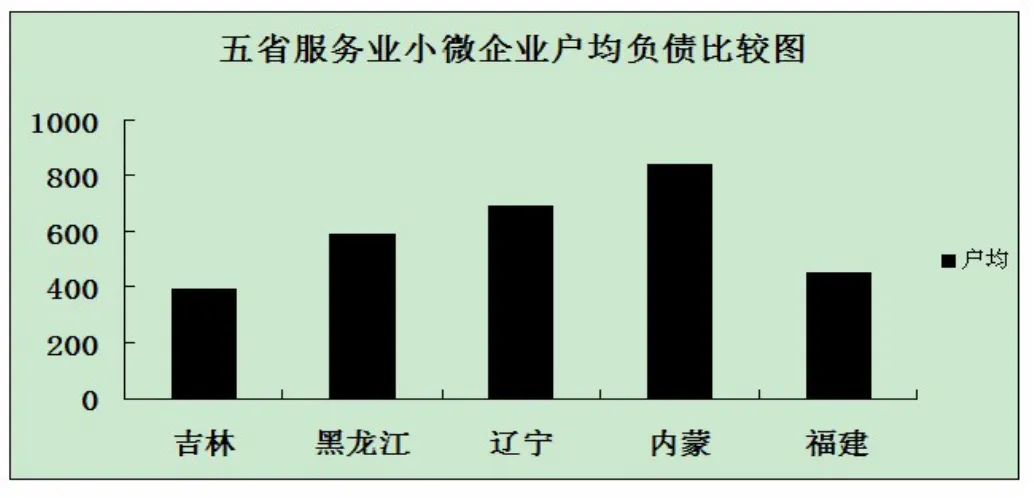

國家和省政府雖然下發了要求金融機構支持小微企業發展的文件,但是小微企業貸款難,融資難依然沒有得到有效的緩解。2012年吉林省服務業小微企業平均每個企業負債390.9萬元,企業負債水平在五個省份是最低的,不及遼寧和內蒙的一半。這一方面說明吉林省的企業經營者做事謹慎,缺乏經營魄力,另一方面也暴露出吉林省服務業小微企業融資難的窘境。2012年吉林省18%的服務業小微企業存在貸款難的問題,認為貸款難的企業比黑龍江、遼寧和福建高出4.9、3.7和1.8個百分點。

(三)企業盈利能力較低

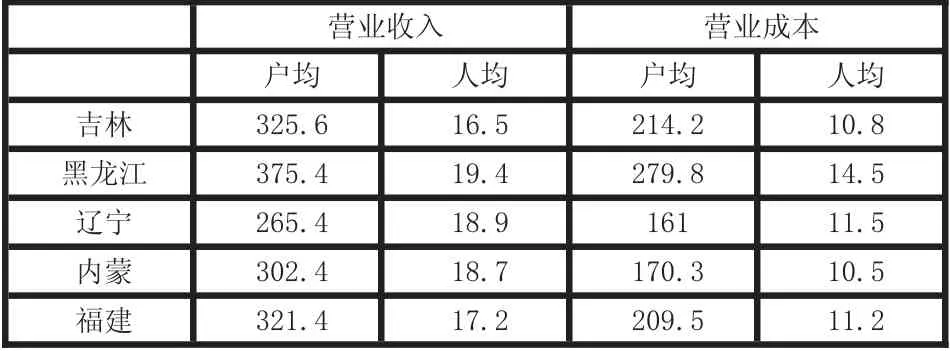

2012年吉林省服務業小微企業平均每戶企業營業收入為325.6萬元,高于遼寧、內蒙和福建的戶均營業收入,但是從業者人均營業收入卻僅為16.5萬元,在五省中為最低。營業收入的戶均“高”、人均“低”恰恰說明吉林省企業的運營成本較高,2012年平均每戶企業的營業成本為214.2萬元,高于遼寧、內蒙和福建。較高的運營成本,使這些企業很難獲得高利潤,這使吉林省本來就不夠強壯的服務業小微企業很難在一體化的市場面前占據優勢地位。

表二 五省服務業小微企業營業收入和營業成本比較表(單位:萬元)

(四)扶持措施不到位

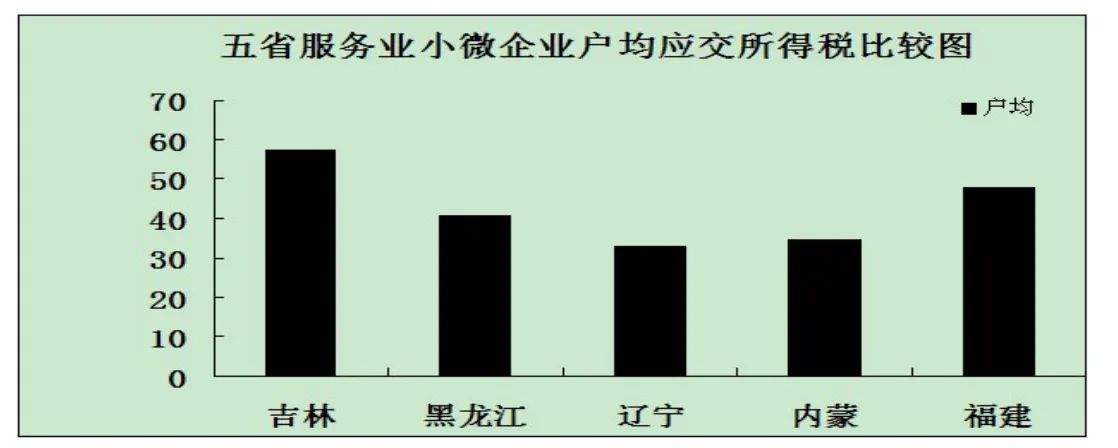

2012年,吉林省服務業小微企業應交所得稅每戶企業為5.75萬元,為五省最高。這說明,吉林省對服務業小微企業的扶持力度不大,取多予少,制約了吉林省服務業小微企業的發展壯大和與外省同行的競爭力。據統計,2012年吉林省服務業小微企業中僅有28.1%的企業享受到稅收優惠政策,71.9%的企業沒有享受到這方面的優惠,低于其他省份。2012年吉林省服務業小微企業平均每戶應交所得稅為5.75萬元,分別高于黑龍江、遼寧、內蒙和福建1.68萬元、2.48萬元、2.28萬元和0.97萬元。

四、促進吉林省服務業小微企業發展的對策建議

(一)企業層面

1.提升經營管理能力

一是突出經營主業。面對復雜的形勢,服務業小微企業應該穩住心態,做自己最擅長的產品,突出主業,走“專、精、特、新”發展之路,從追求產品數量到追求產品質量和品牌。二是完善企業制度。服務業小微企業應該逐步建立起完善的現代企業制度,使企業的決策權、執行權、監督權分離,明確角色分工,各司其職,共謀發展。三是主動轉型升級。服務業小微企業在戰略選擇上要與戰略新興產業靠攏,提升企業競爭力。

2.加強人才隊伍建設

一是培養人才。在引進人才的同時,應采取措施,對本企業現有的管理人員、工人要加大培訓力度,提高管理人員的管理能力和工人的操作技能,使企業管理上水平、產品上檔次。二是儲備人才。在高校中發掘品德優秀的在校生建立自己的人才庫,作為企業的后備人才,每年向其提供一定的費用,助其完成學業,待學生學成后為企業服務。

3.推動創新發展

一是聯合創新。同行業小微企業之間可以聯合起來搞創新,在節省成本的同時共同分享創新成果,實現企業實力的提升,提高在行業內的整體地位。二是產學研結合。與高校、科研院所結成戰略聯盟,共同研發新技術,開發新產品,解決企業在生產經營中遇到的問題,提升企業的競爭實力。

4.拓展融資渠道

服務業小微企業不能只盯著銀行,要拓展融資渠道。一是間接融資。事先要了解銀行的放貸政策及放貸傾向,有的放矢主動接觸大型商業銀行或地方商業銀行、小額貸款公司等金融機構,為放貸機構介紹自己真實的生產經營情況,并提供合格的財務報表,爭取獲得金融機構的貸款支持。二是直接融資。到證券市場、股權交易市場、融資租賃市場等進行融資,或引進戰略投資者,不能因為怕露富、怕分權、怕分錢而不去上市或不肯引進投資者。

5.強化信用意識

服務業小微企業要注重自身信用的積累和維護,樹立良好的守信用、重履約的企業形象,為獲取金融機構信貸支持創造條件。

(二)政策環境層面

1.相關政策法規的落實完善

各級政府機構將已出臺的各項扶持政策落實到位,推動出臺進一步支持服務業小微企業發展的政策意見,不斷完善扶持中小企業發展的政策法規體系。推動建立服務業企業分類統計調查、監測分析和定期發布制度。進一步支持服務業小微企業健康發展,與此同時,各地區、各部門還要進一步加強對小微企業的服務與管理,切實為服務業小微企業健康發展營造良好環境,積極引導小微企業不斷提升生產和管理水平,不斷增強自我發展能力和市場競爭力。

2.建立服務業小微企業服務平臺,完善企業服務體系

服務業小微企業服務體系應提供培訓、咨詢、維權等免費服務,以及其他各種形式的增值服務。

3.繼續加強對服務業小微企業的財政支持,深化稅費政策改革

財政扶持政策應堅持普惠式原則,盡量發揮基礎性和引導性作用。建議財政資金主要用于小微企業服務體系建設以及引導民間資本投資小微企業的擔保基金。當然,為服務業小微企業減負仍有較大的空間,在清理各種收費方面也還可以有所作為。只有大力度減稅降費使得服務業小微企業經營環境寬松了,效益提升了,利潤增加了,才能吸引人才、資本、資金等各種資源的進入,這是治本之策。完善金融服務體系,緩解融資難題。加強和改善大型國有銀行和商業銀行對小微企業金融服務。各部門聯合推動緩解服務業小微企業融資難。

4.政策支持,解決小微企業的后顧之憂

一是待遇政策。解決農民工關心的戶口、保險、子女入學、就業、住房等問題,使農民工和城里人、正式工享有同樣的待遇。二是培訓政策。將小微企業職工的培訓問題列入政府的工作日程,在政府承擔主要資金、企業和個人少出一點的情況下,建立三方出資的培訓基金,讓職工素質得到提升。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53