軟件企業(yè)“二免三減半”的會計及稅務(wù)處理

2013-09-23 05:55:12秦文嬌武彩珺

稅收征納 2013年5期

秦文嬌 武彩珺

又是一年匯算清繳時,本文結(jié)合軟件企業(yè)相關(guān)稅務(wù)規(guī)定,對“二免三減半”期間的遞延所得稅會計處理做一探討。

一、稅務(wù)處理

《財政部、國家稅務(wù)總局關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》(財稅[2008]1號)是根據(jù)《企業(yè)所得稅法》第三十六條的規(guī)定,經(jīng)國務(wù)院批準(zhǔn)制定的有關(guān)企業(yè)所得稅優(yōu)惠政策。第一條關(guān)于鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的優(yōu)惠政策的第(二)項規(guī)定,我國境內(nèi)新辦軟件生產(chǎn)企業(yè)經(jīng)認(rèn)定后,自獲利年度起,第一年和第二年免征企業(yè)所得稅,第三年至第五年減半征收企業(yè)所得稅。

《企業(yè)所得稅法》第三十六條規(guī)定,根據(jù)國民經(jīng)濟(jì)和社會發(fā)展的需要,或者由于突發(fā)事件等原因?qū)ζ髽I(yè)經(jīng)營活動產(chǎn)生重大影響的,國務(wù)院可以制定企業(yè)所得稅專項優(yōu)惠政策,報全國人民代表大會常務(wù)委員會備案。

《財政部、國家稅務(wù)總局關(guān)于進(jìn)一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅[2012]27號)規(guī)定,我國境內(nèi)新辦的集成電路設(shè)計企業(yè)和符合條件的軟件企業(yè),經(jīng)認(rèn)定后,在2017年12月31日前自獲利年度起計算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿為止。第十條規(guī)定,本通知所稱集成電路設(shè)計企業(yè)或符合條件的軟件企業(yè),是指以集成電路設(shè)計或軟件產(chǎn)品開發(fā)為主營業(yè)務(wù)并同時符合下列條件的企業(yè)。即2011年1月1日后依法在中國境內(nèi)成立并經(jīng)認(rèn)定取得集成電路設(shè)計企業(yè)資質(zhì)或軟件企業(yè)資質(zhì)的法人企業(yè)。第二十一條規(guī)定,在2010年12月31日前,依照《財政部國家稅務(wù)總局關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》(財稅[2008]1號)第一條規(guī)定,經(jīng)認(rèn)定并可享受原定期減免稅優(yōu)惠的企業(yè),可在本通知施行后繼續(xù)享受到期滿為止。

二、會計處理

軟件企業(yè)所得稅的“二免三減半”,屬于所得稅直接減免,會計上不作賬務(wù)處理。但是根據(jù)財政部發(fā)布的《企業(yè)會計準(zhǔn)則18——所得稅》要求,我國所得稅會計采用資產(chǎn)負(fù)債表債務(wù)法。資產(chǎn)負(fù)債表日,對于遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,應(yīng)當(dāng)根據(jù)稅法規(guī)定,按照預(yù)期收回該資產(chǎn)或清償該負(fù)債期間的適用稅率計量。關(guān)于所得稅會計的核算,關(guān)鍵應(yīng)理解以下關(guān)系:

“遞延所得稅負(fù)債”科目的期末余額=應(yīng)納稅暫時性差異的期末金額×未來轉(zhuǎn)回時的所得稅稅率

“遞延所得稅資產(chǎn)”科目的期末余額=可抵扣暫時性差異的期末金額×未來轉(zhuǎn)回時的所得稅稅率

所得稅費用(或收益)=當(dāng)期所得稅費用+遞延所得稅費用(-遞延所得稅收益)

軟件企業(yè)在享受兩免三減半期間,在資產(chǎn)負(fù)債表日應(yīng)按照會計準(zhǔn)則計算各項資產(chǎn)和負(fù)債的暫時性差異,并按照預(yù)期收回該資產(chǎn)或清償該負(fù)債期間的適用稅率,計算確認(rèn)遞延所得稅資產(chǎn)或負(fù)債,此時就涉及到確認(rèn)遞延所得稅資產(chǎn)和負(fù)債的適用稅率的問題。從理論上來講,軟件企業(yè)在享受兩免三減半期間,預(yù)期適用稅率可能存在三種:零稅率、減半稅率、25%稅率。

對于暫時性差異,有些能預(yù)計轉(zhuǎn)回的時間,則可以按照預(yù)計轉(zhuǎn)回的時的稅率確認(rèn)遞延所得稅資產(chǎn),例如固定資產(chǎn)折舊、開辦費攤銷等,但有一些暫時性差異無法預(yù)計轉(zhuǎn)回的時間,例如各種資產(chǎn)減值準(zhǔn)備,包括應(yīng)收款項計提的壞賬準(zhǔn)備、存貨計提的存貨跌價準(zhǔn)備等,則難以預(yù)計暫時性差異轉(zhuǎn)回的時間,相應(yīng)的確認(rèn)遞延所得稅資產(chǎn)的所得稅稅率也難以確定。在這種情況下,應(yīng)遵循“謹(jǐn)慎性原則”,對于遞延所得稅資產(chǎn)的確認(rèn),按照最低可能的稅率計算確認(rèn)(前提是預(yù)計未來可以獲利)。由于遞延所得稅資產(chǎn)的確認(rèn)高度依賴于對未來情況的判斷和估計,所以在國際財務(wù)報告準(zhǔn)則(IFRS)下的報表中,通常要對該事項的重大不確定性予以特別提示。

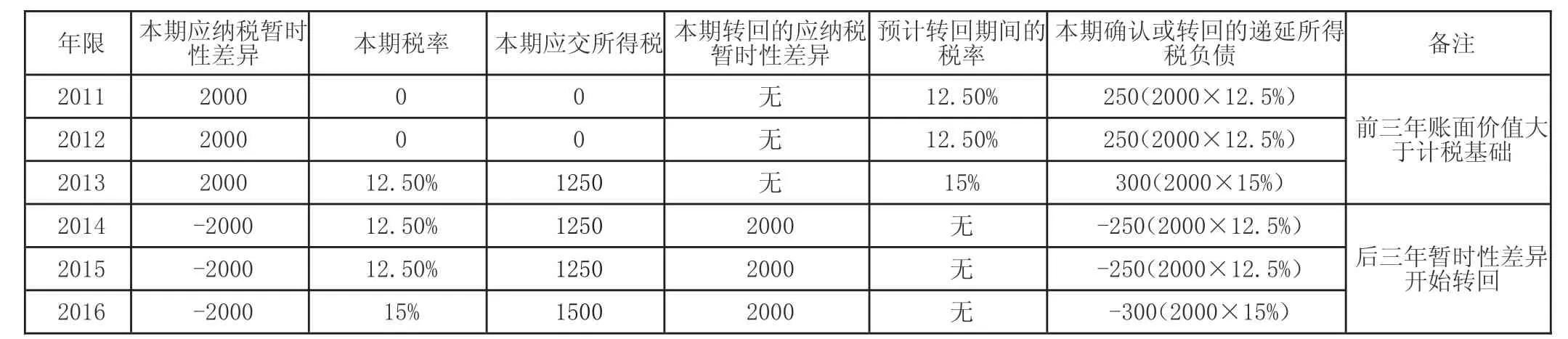

[案例]甲公司是2011年1月1日后依法在中國境內(nèi)成立并經(jīng)認(rèn)定取得軟件企業(yè)資質(zhì)的法人企業(yè)。經(jīng)認(rèn)定后,2011盈利,法定所得稅率為25%,根據(jù)有關(guān)規(guī)定,甲公司可享受“兩免三減半”的稅收優(yōu)惠政策,公司2011、2012年免繳企業(yè)所得稅,2013、2014、2015年按25%減半繳納企業(yè)所得稅。

甲公司的一項固定資產(chǎn)初始成本為12000元,會計采用直線法分6年折舊,計稅時采用直線法分3年折舊,2011年度為甲公司首個獲利年度。假設(shè)2011年至2016年每年利潤為10000元,無其他納稅調(diào)整事項。具體情況如下表。

2011年會計處理:借:所得稅費用 250

貸:遞延所得稅負(fù)債 250注:2011年為免稅期,“應(yīng)交稅費——應(yīng)交企業(yè)所得稅”為0,本年賬面價值大于計稅基礎(chǔ),產(chǎn)生應(yīng)納稅暫時性差異2000元,該差異在2014年轉(zhuǎn)回,稅率為12.5%。

2012年會計處理:借:所得稅費用 250

貸:遞延所得稅負(fù)債 250注:2012年為免稅期,“應(yīng)交稅費——應(yīng)交企業(yè)所得稅”為0,本年賬面價值大于計稅基礎(chǔ),產(chǎn)生應(yīng)納稅暫時性差異2000元,該差異在2015年轉(zhuǎn)回,稅率為12.5%。

2013年會計處理:

借:所得稅費用 1550貸:遞延所得稅負(fù)債 300

應(yīng)交稅費——應(yīng)交企業(yè)所得稅 1250(10000×12.5%)

注:本期應(yīng)交所得稅開始減半,2000元暫時性差異在2016年轉(zhuǎn)回,稅率為15%。

2014年會計處理:借:所得稅費用 1000

遞延所得稅負(fù)債 250

貸:應(yīng)交稅費——應(yīng)交企業(yè)所得稅 1250(10000×12.5%)

注:本期所得稅繼續(xù)減半,并轉(zhuǎn)回2011年應(yīng)納稅暫時性差異,遞延所得稅負(fù)債相應(yīng)的調(diào)整為借方。

2015年會計處理:借:所得稅費用 1000

遞延所得稅負(fù)債 250

貸:應(yīng)交稅費——應(yīng)交企業(yè)所得稅 1250(10000×12.5%)

注:本期所得稅繼續(xù)減半,并轉(zhuǎn)回2012年應(yīng)納稅暫時性差異,遞延所得稅負(fù)債相應(yīng)的調(diào)整為借方。

2016年會計處理:借:所得稅費用 1200

遞延所得稅負(fù)債 300

貸:應(yīng)交稅費——應(yīng)交企業(yè)所得稅 1500(10000×15%)

注:本期所得稅兩免三減半優(yōu)惠期結(jié)束,本期應(yīng)交所得稅應(yīng)按照15%計算繳納,本期轉(zhuǎn)回2013年確認(rèn)的應(yīng)納稅暫時性差異,至此,應(yīng)納稅暫時性差異全部轉(zhuǎn)回,遞延所得稅負(fù)債借方轉(zhuǎn)回300元后,該科目期末余額0。

小結(jié):在新準(zhǔn)則下,所得稅費用包括當(dāng)期所得稅費用和遞延所得稅費用兩部分。某一年度免稅,表明在計算該年度的當(dāng)期所得稅費用時適用稅率為零,也就是當(dāng)年度的“當(dāng)期所得稅費用”為零。但遞延所得稅費用所考慮的是暫時性差異在未來期間轉(zhuǎn)回時對未來期間所得稅費用的影響程度,也就是導(dǎo)致未來將會多繳或者少繳的所得稅的影響。因此,遞延所得稅應(yīng)當(dāng)按照暫時性差異預(yù)計轉(zhuǎn)回時的稅率計算,而不論該差異原先發(fā)生當(dāng)年的實際執(zhí)行稅率為多少。所以,在免稅年度,也可能因為確認(rèn)遞延所得稅資產(chǎn)或負(fù)債而導(dǎo)致所得稅費用不為零的情況,例如本案例的2011年與2012年。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國特種設(shè)備安全(2018年11期)2019-01-08 02:08:32

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04