政府管制及主導下的越南企業債券市場研究

2013-09-27 06:41:30張自力

東南亞研究 2013年3期

張自力

(廣東金融學院金融系 廣州510521)

引言

近些年越南企業債券市場呈現出迅猛發展的勢頭。2011年9月亞洲開發銀行地區經濟一體化辦公室主任阿什克·沙瑪在亞洲債券市場監測報告中指出:2010年第四季度,越南企業債券市場的規模陡然增長了41.4%[1]。而亞洲開發銀行統計的全年數據更顯示:2011年越南債券市場以16.5%的增長率超過了韓國、中國和日本等亞洲債市大國,成為亞洲地區增速最快的市場,其中企業債券規模的激增是促使越南債券市場獲得高增長的重要原因[2]。在這些年許多亞洲國家同類市場交易呈現下滑萎縮的情況下,越南企業債券市場的崛起逐漸吸引了各國債券研究學者的目光。

目前中國國內關于越南企業債券市場的研究成果稀少。從國外針對越南企業債券市場已有的學術成果來看,研究主要集中在市場發展狀況及功能評述、企業債券投資收益特征以及監管建設等方面。

阮國雄 (Nguyen Quoc Hung)就越南企業債券市場發展狀況及功能進行了評述,他認為:“一個具有市場廣度和深度,富有流動性的企業債券市場能夠為諸多中小企業提供原本只有大型企業才具有的融資條件。與傳統商業銀行的信貸方式相比,企業債券市場能夠為市場融資者提供一個更富有彈性的融資平臺,是對銀行信貸間接融資模式的有益補充。”[3]他在談到越南企業債市場發展階段時提到:“現階段國內市場容量小,發行主體單一,由此影響了市場的交易頻度和流動性。”[4]就企業債券的投資收益特征而言,王官黃 (Vuong,Quan Hoang)認為:“企業債券與越南政府債券相比其收益率具有不穩定性,企業債券作為市場的一種新融資工具,其發展很大程度上受到了宏觀經濟運行周期的影響,經濟形式發展良好的時候,通常也是企業債券市場擴張迅速的時期。”[5]在市場運作和監管方面,王官黃、陳智勇 (Tran Tri Dung)等人借鑒了貝西姆賓德 (Bessembinder)、亨德里克 (Hendrik)等人的觀點[6],認為在越南企業債券市場發展過程中,應當加快建立專門的債券市場監管機構,構建完善的監管法律法規體系[7]。此外王官黃、陳智勇等人還認為應當把市場交易信息透明度的提升視為減少企業債券交易成本的重要途徑,越南企業債券的發展需要一個信息公開、公正的交易環境[8]。

總體來看,由于越南企業債券市場發展時間較短,國外學者對于它的研究基本上停留在市場功能屬性的基本判斷、工具特征及市場規范性建設的層次上。本文擬在此基礎上從當前該市場的結構特征、政府監管主導因素對市場發展的影響以及未來市場化運作前瞻等方面作更進一步的分析。

一 越南企業債券市場發展簡述

越南企業債券市場直到20世紀90年代初才起步。從傳統融資結構來看,越南屬于典型的銀行主導型融資模式,其國內企業對商業銀行貸款的依賴程度一直很高[9]。相對于銀行間接融資方式來說,企業通過債券方式融資具有較高的可替代性,債券融資對于越南企業缺乏吸引力。此外,越南政府對企業債券市場的嚴格管制及引導,更是直接制約著企業債券市場環境的培育及完善。監管部門在企業債券發債主體的準入資格、債券發行利率、發債主體的財務狀況等方面都做出了嚴格的制度限制①越南企業債券市場的發行方式分為私募及公募發行兩類。在2006年新的企業債券發行法規出臺之前,私募發行規則對于大多數企業來說要求是十分苛刻的,它主要包括有:“企業債券發行主體必須是國有大型企業;必須具有連續盈利三年以上的財務狀況;企業債券發行必須要有一個被越南財政部認可具有擔保資質的機構為其擔保”等相關要求,這對于一般中小企業來說往往是不可企及的。公募發行債Qu券an的 H企oan業g也 an需d T要ra專n 門Tri向 D越un南g國家證券交易委員會 (SSC)登記備案,在注冊資本規模和投資人數量方面所受限制頗多。轉引自Vuong Université Libre de Bruxelles,“Vietnam's Corporate Bond Market,1990 -2010:Some Reflections”,Working Papers CEB,No.2010 -001.RS,,Centre Emile Bernheim,2010.,由此造成了越南企業債券市場供給與需求規模多年來都維持較低水平。

進入21世紀之后,為了進一步深化資本市場改革、避免因為過度依賴銀行融資而可能出現的系統性風險,越南政府加大了對企業債券市場發展的扶持及調控力度,以推進本國債券市場的發展。2006年越南政府先后頒布了針對債券市場管理的第52號法令和《證券法》,放松了針對本國企業債券市場的發行范圍、發債利率及發債主體資格等方面的管制,增加了企業債券在市場中的發行比例,為眾多越南中小企業依托債券市場這一平臺進行直接融資提供了一條有效途徑②與之前的法規相比,新法明顯降低了企業債券的發行門檻和審核要求,并簡化了發行程序。例如:越南企業債券發行主體的范圍從國有大型企業擴展到了國內的私營企業和國有商業銀行;委托承銷等中介機構也從證券公司擴展到了國內商業銀行和部分外資金融機構(如HSBC、ANZ和Citibank);除了國有企業發行債券需要得到越南證券監管部門按照以往條件進行審核確認外,一般企業只要提供債券發行申請前一年的財務盈利狀況即可提出申請。此外,新法還取消了原有對企業債券發行利率的管制,為提升市場發行效率、加快市場發行節Wo奏rk提ing供 P了ap制ers度 CE基B礎。轉引自 Vuong,Quan Hoang and Tran Tri Dung,“Vietnam's Corporate Bond Market,1990-2010:Some Reflections”,,No.2010 -001.RS,Université Libre de Bruxelles,Centre Emile Bernheim,2010.。從實踐中看,越南政府在完善本國債券市場監管法律體系的同時進一步加大了政策性扶持與引導力度并確實顯現出較好的階段性效果,為越南企業債券市場發展帶來了新的契機。從2007年起,越南企業債券市場的發展進入一個迅速增長的軌跡之中,逐漸成為亞洲地區債券市場中受到關注的焦點。

二 政府管制及主導下越南企業債券市場的結構特征

(一)企業債券規模占整個債券市場的比例較低

從亞洲新興市場經濟國家的金融資產比例結構來看,滯后發展的企業債券規模占本國金融資產總規模的比重通常都比較低,在政府多年嚴格管制下的越南企業債券市場也不例外。

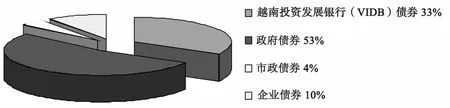

圖1 2009年越南債券市場結構構成示意圖

圖1顯示,2009年越南政府債券在整個債券市場所占比例遠遠超過其他債券,達到一半以上(53%);承擔為本國大型發展工程項目籌措資金任務的越南投資發展銀行的發行債券占了33%;各類市政債券占4%左右;而企業債券規模只占到10%。在各類債券中,越南政府債券在拓展直接融資市場過程中發揮了重要作用,在同類市場里是國家優先發展的對象。由于政府債券相對良好的信用,因此成為了債券市場投資的主要對象。據越南財政部統計數據顯示,目前65%的越南政府債券被越南農業銀行、越南投資發展銀行、越南外貿銀行及越南工商商業股份銀行等幾家國內最大的國有商業銀行所持有并進行長期性投資[10]。盡管近些年越南企業債券市場發展迅速,但由于多年來受到政府對企業債券發行的限制與市場接受度不高的影響,越南企業債券在國內金融資產結構中仍是一個不起眼的部分。

(二)企業債券市場發展呈現出短期爆發性增長的特征

圖2顯示,越南企業債券所占GDP比例自2007年之后發生了巨大的變化。在2006年,越南企業債券所占GDP比例仍然為零,政府債券所占GDP比例則為8.3%。但是隨著越南政府啟動債券市場發展戰略并通過監管與行政手段積極引導市場運行之后,越南企業債券發行規模便有了跳躍式的發展:2007年至2011年間越南企業債券所占GDP比例從零躍升至最高的1.8%,這其中,政府的行政推動及配套監管法規的實施顯然成為越南企業債券市場爆發性增長的直接原因。

圖2 2000—2011年越南政府債券及企業債券規模所占GDP比例對比圖 (%)

(三)企業債券發行缺乏長期性融資功能,發行期限普遍較短

越南企業債券市場的債券期限結構分為短期(1-3年)、中期 (3-10年)和長期債券 (10年以上)三類。除了越南部分大型公共事業機構、工業企業機構因融資時間較長因而發行了10年以上企業債券之外,諸多中小企業由于資信狀況及融資規模較小,在市場中發行的債券大多以中短期債券為主。在近20年的時間里,越南發行期限在5年內的債券比重占了近九成 (87.5%)(參見圖3)。然而,一個成熟的債券市場發行期限結構應當是多元化的。短期債券過于集中造成越南企業債券發行期限存在著結構性缺陷,這既限制了企業通過發債籌集長期資本的市場需求,也不利于形成為市場定價提供參照的國內金融市場基準利率曲線。

圖3 1992—2010年以來越南企業債券發行期限結構圖 (%)

(四)企業債券市場普遍缺乏流動性

通常在西方市場經濟國家,企業債券活躍的交易場所并非證券交易所 (在交易所上市的企業債券一般是個別規模大、且能夠連續發行的優質債券),而是在柜臺等場外交易市場 (OTC市場)。從現有情況看,越南目前還缺少來自企業債券場外市場的有效補充。企業債券主要在胡志明和河內兩個證券交易所上市交易,由于上市程序較為復雜且市場清算體系相對滯后,導致市場出現了成交量過低、市場不活躍等突出問題。此外,越南企業債券市場容量小、發行主體分散、市場無法提供真實充分的企業債券評級信息以及缺乏機構投資者等因素也在一定程度上影響了市場的交易頻度和流動性。

三 政府管制及主導下越南企業債券市場存在的問題分析

越南政府多年來針對企業債券市場的管制及引導,給市場的正常交易運作帶來了諸多不利影響,具體表現在:

(一)企業債券發行帶有明顯政府的管制色彩,難以成為中小企業可依托的融資平臺

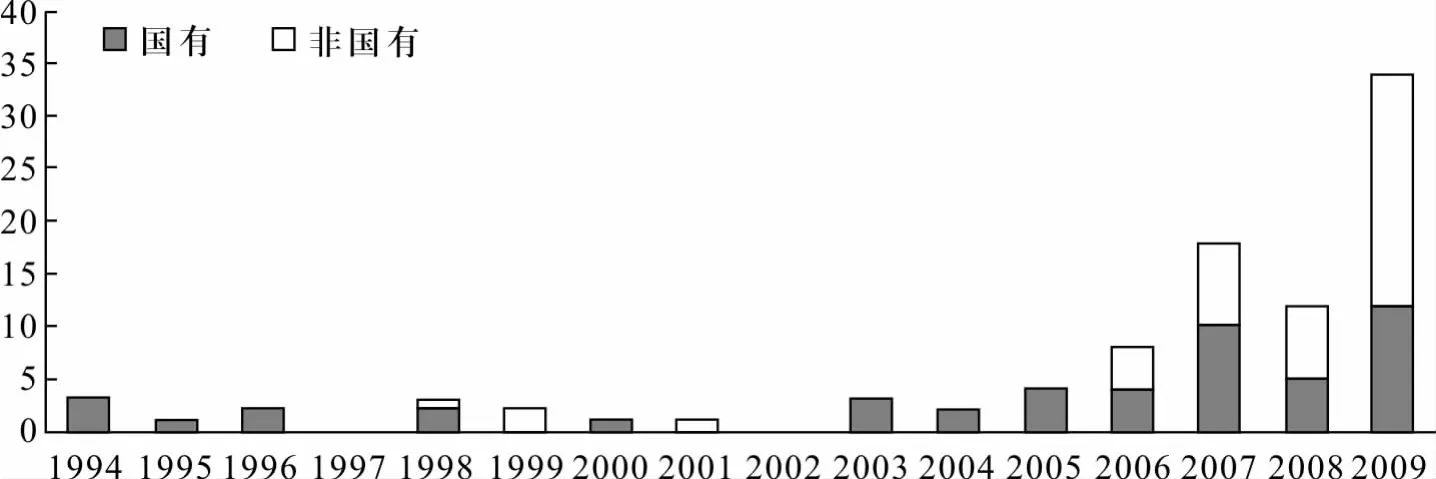

自越南企業債券市場出現以來,在市場結構設計與發行制度要求等方面都顯示出政府傾向性的管制特征,這主要體現在兩個方面:其一,在本國債券市場的發展策略上,越南政府優先考慮的是政府債券的發展,尤其是在財政赤字壓力較大的年度,政府往往通過行政手段增大政府債券發行規模,從而使企業債券規模由于受到政府債券發行的影響而進一步萎縮。其二,在企業債券市場中,多年來發行制度中涉及的發債主體準入資格、債券發行價格及發債程序對于大多數非國有中小企業來說要求非常高,越南政府似乎更支持具有國有背景的大型企業發行債券,這造成了企業債券在債券市場更像是國有企業發債融資的專設場所而難以成為中小企業可依托的融資平臺 (參見圖4)。

圖4 1994—2009年越南企業債券市場國有與非國有發行主體數量對比圖

圖4顯示,在2006年越南政府頒布證券法和鼓勵企業債券市場發展的第52號法令之前,越南企業債券市場的發債主體基本是以國有大型企業為主,非國有發債企業 (主要是中小企業)的數量絕大多數年份都少于國有發債企業數量。直到2006年,由于越南政府出臺新的政策,引導企業債券市場的發債向多元化方向轉變,國有與非國有企業債券發行主體數量對比情況才逐漸出現了根本性轉變。而在此之前,單一化的國有企業發債格局造成了越南企業債券市場的流動性多年來都處于較低水平①多年來越南的國有企業一直是作為本國國民經濟的主體支柱,所發行的債券由于具有風險相對較低、投資穩定等特點而往往被越南幾家大的商業銀行持有,直至到期兌現。因此,越南企業債券市場交投并不活躍,由此導致了企業債券市場流動性較低的問題。,同時也使越南中小企業難以依托債券市場進行有效率的投資、融資活動,至于價格發現、利率風險規避、貨幣政策操作等傳統企業債券市場功能的發揮更是無從談起。

(二)缺乏企業債券市場有效定價的基礎性條件

在一國金融市場中,由于政府債券具有違約風險極低、規模較大、期限結構合理、市場關注度高等特點,政府債券利率通常被看作為市場的基準利率。但是,目前越南債券市場中,政府債券發行的期限結構也主要集中在3年以內,短期、中期、長期債券結構分布不均,還沒有形成一個可以為企業債券市場的定價提供合理參照依據的政府債券收益率曲線。同時,在政府監管部門一定程度的利率管制下,企業債券利率往往難以真實反映市場的資金供需情況,還不存在真正意義上的市場利率。此外,如前所述,越南企業債券市場債券期限結構中過于單一的特征也不利于形成為市場定價提供參照的國內金融市場基準利率曲線。

(三)企業債券市場化運作的保障性基礎設施體系不完善

企業債券市場化的運作需要包括信用評級、信息披露制度在內的市場風險判斷等基礎性制度的支持。越南企業債券市場基礎設施體系建設的突出問題表現在市場缺乏規范的信息披露及信用評級制度。由于企業債券不是流動性非常強的短期債券,其存續期通常超過1年,投資者個人對債券發行主體相關責任人的瀆職行為作出正確判斷與反應的能力有限,投資者權益更容易受到蓄意欺詐等不當行為的侵害,因此客觀、獨立、公正及高品質的信息披露與信用評級就成為甄別債券風險度、有效約束企業債券發行主體行為、對債券投資者權益進行必要保護的基本要求。

當前,越南企業債券市場中還沒有較為規范的信息披露及信用評級機構,未能對債券發行主體的信用評級水平、債券托管機構要求、籌集資金的用途與細節、債券發行程序、債券違約后的清算補償等方面內容進行有效監管。由于沒有標準化的企業債券發行要求,市場中的企業債券產品存在一定的差異,投資者缺乏對市場中各類企業債券風險水平、發債主體財務狀況與經營發展前景等基本信息的了解,由此制約了投資者的投資欲望,使市場缺乏流動性,影響了市場的投資信心。

(四)缺乏企業債券衍生品關聯市場,缺乏機構投資者

從歷史經驗上看,企業債券衍生品市場的發展在拓寬市場投資者范圍和增加市場流動性、在市場中實現價格發現、有效分散市場風險、減少市場交易成本等方面都有積極的意義。目前在越南企業債券市場中,由于政府的限制,傳統意義上的各類債券衍生品工具如:債券回購協議、利率掉期以及場外市場 (OTC)交易都沒有獲準進行交易,缺乏相關聯的衍生產品市場,這也進一步造成了越南企業債券市場的滯后發展。此外,目前越南企業債券市場中投資結構較為單一,缺乏機構投資者,二級市場中更沒有專門的做市商機構。一般意義上來說,做市商制度的推行是一國提高金融市場流動性、穩定市場運行、提高市場交易效率的有效手段。沒有正式的做市商制度,對于本來規模就不大的企業債券市場來說,要保持市場的充分流動性是十分困難的。

(五)缺乏必要的投資者保護制度

西方市場經濟國家一直把保護投資者作為企業債券市場監管的首要目標。這是因為相對于投資政府債券而言,企業債券投資者將會面臨更多市場不確定性而遭致違約損失的風險,近些年來歐美都曾出現過由于大量企業債券的違約給本國金融市場帶來極大震蕩的嚴重后果。因此建立專門的企業債券投資者保護制度,通過建立一個有效補償保障體系②通常來說,投資者保護制度將涉及擔保、資產評估、破產清算、民事訴訟、打擊發債主體因蓄意公布虛假信息所獲得的不當得利以及對違約主體清償的強制約束等一系列制度安排。通過規范性的運作,將市場投資者的合法權益置于一個有效的保障體系之中。來減弱企業債券發生違約后對社會產生的震蕩后果,這是提振市場投資信心,維護市場穩定的重要手段。越南政府監管部門目前仍未就企業債券市場投資者權益保護推出任何相關制度,尤其是在控制市場交易風險、對蓄意欺詐行為進行刑事處罰、發債企業資產擔保與清算以及企業債券發生違約后的操作處置等方面的制度設計,可以說仍處于一片空白。越南企業債券市場的規范發展還有較長的一段路要走。

四 越南企業債券市場發展的機遇

目前越南企業債券市場的發展仍處于初級階段,市場還面臨著發展結構不均衡、過于依賴政府推動力而缺乏持續性發展動力、進一步完善微觀市場運行環境和如何有效進行風險控制等一系列問題的挑戰。但是,應該看到越南國內經濟環境的向好與東南亞經濟一體化的發展趨勢也給越南企業債券市場發展提供了歷史性機遇:

(一)亞洲以及越南總體經濟的快速增長,為企業債券市場提供了良好的經濟基礎。據英國權威預測機構—— “共識經濟學”公司的統計數據顯示:亞洲是全球率先擺脫次貸危機沖擊的地區,甚至成為了引領世界經濟復蘇的引擎。2010年亞洲地區GDP增速平均保持在8.5%左右,而遭到次貸危機打擊的美國以及飽受主權債務危機困擾的歐洲地區GDP增速分別只有3.1%和1.2%,2011年亞洲地區GDP平均增速盡管有所下降 (越南接近6%),但仍遠遠高于歐美地區[11]。英國《經濟學人》雜志下屬的經濟信息單位 (EIU)預測:2011—2015年越南的 GDP平均增長率有望達到7.2%。經濟持續增長在放大了市場信心的同時也吸引了國際游資迅速回流到亞洲包括越南地區,為市場提供了有力的資金支持[12]。

(二)多年來的企業債券市場規范化管理逐漸顯出成效。越南政府重視企業債券市場的平衡發展既是為了避免因過度依賴銀行信貸單一融資方式可能導致的系統性金融風險,同時更是為了適應國內經濟增長的客觀需要。進入21世紀以來,越南政府更加重視加快企業債券市場的發展戰略。針對市場的監管立法逐漸規范,并已經搭建起了相對完整的監管框架,同時在企業債券的發行程序、標準和定價方面也逐步發揮出市場約束與激勵作用,這些都為越南債券市場的健康發展提供了有利保證。

(三)不斷豐富的國際投資機構發揮了越來越重要的做市作用。亞洲債券基金 (ABF)、國際對沖基金以及其他來自歐美的固定收益證券機構投資者逐步加入到越南企業債券市場中并成為市場的主要需求者,交易量的上升提高了市場流動性,多元化投資主體的參與則進一步活躍了市場。

(四)越南未來金融市場改革發展戰略的客觀需要。同樣來自“共識經濟學”公司的統計數據顯示:在未來的5-10年間,越南國內經濟增長所需要的融資規模至少在1200億美元以上[13],而單一依賴越南國內商業銀行顯然是滿足不了如此規模的融資需求。從這個角度來說,越南企業債券市場會在將來的融資市場中扮演重要的戰略角色,企業債券市場的發展已經成為越南完善本國金融體系及結構所必須要解決好的問題。

以上因素所形成的合力,為越南企業債券市場近些年的快速發展提供了良好的機遇,也起到了積極的推動作用。

五 主要結論與啟示

(一)越南企業債券市場的發展具有典型的政府監管與主導特征。多年來政府的管制約束成為市場滯后發展的主要原因,市場容量小、發行主體單一、市場功能缺失以及低流動性等問題很大程度上與政府的過嚴管制和傾向性引導有關。自從2006年后,越南企業債券市場迎來了一個高速增長時期,這與越南政府在這一階段放松對市場管制并對市場做出積極引導有密切關系。對于仍處于不發達階段的越南企業債券市場而言,越南政府的主導及推動作用直接促進了短期內越南企業債券市場的強勢發展。

(二)當前越南企業債券市場仍處于發展的較初級階段,市場管理及市場化環境的培育還有待提高,越南應當更加注重發揮政府政策在企業債券市場發展過程中的主導推動作用,這是引導這一新興市場在較短時間內得以迅速發展的有力保證,同時政策性的傾斜與扶持則又應當是在遵循市場機制運行規律下進行的,要體現政府主導和市場化運作之間的有機結合。

(三)今后越南企業債券市場的建設首先需要著重解決好:信息披露與評級、投資者利益保護制度的建設、政府債券基準收益率曲線培育、監管法律框架的完善等方面的問題,將市場置于一個規范、健康發展的軌跡之中。此外,隨著東盟國家經濟一體化趨勢的加快,引入外資投資者、拓展海外市場也將是未來越南企業債券市場發展要面對的現實。因此,可以考慮引入與國際接軌的會計核算的標準準則,保持公司財務資料標準的統一性與可比性,加強與國際債券市場的融合交流 (尤其是與東盟五國債券市場的合作),適應國際債券市場監管規則和運行規則,在未來債券市場國際化發展趨勢的背景下把握戰略主動地位。

【注 釋】

[1]Asia Development Bank,The Asia Bond Market,Manlia:Publication Stock,No.RPS113955,September2011,pp.26-43.

[2]相關數據來自于亞洲開發銀行網站,http://asianbondsonline.adb.org/vietnam.php

[3] Nguyen Quoc Hung,“Vietnam's Capital Markets:Young and Growing”,〈日〉柏原主編 『「アジア域內金融協力」再考:進展と課題』調査研究報告書,アジア経済研究所,2012年,第141-160頁。

[4]同 [3]。

[5] Vuong,Quan Hoang,“The Vietnamese corporate bond market-An early exploration into the 1992-1999 period”,Working Papers CEB,No.2000-001.RS,Université Libre de Bruxelles,Centre Emile Bernheim,2000.

[6]Bessembinder,Hendrik,Maxwell,William,and Venkataraman,Kumar,“Market transparency,liquidity externalities,and institutional trading costs in corporate bonds”,Journal of Financial Economics,2006,Vol.82,pp.251-288.

[7]Vuong,Quan Hoang and Tran Tri Dung,“Vietnam's Corporate Bond Market,1990 - 2010:Some Reflections”,Working Papers CEB,No.2010 -001.RS,Université Libre de Bruxelles,Centre Emile Bernheim,2010.

[8]Vuong,Quan Hoang and Tran Tri Dung,“Financial turbulences in Vietnam's Emerging Economy:Transformation over 1991-2008 period”,in Jagadeesha and Deene eds.,Contemporary Issues in Finance,pp.43 - 61,Excel Books,New Delhi,2009.

[9]張鵬:《基于分工理論的融資結構及其國際比較檢驗》,《廣東金融學院學報》2009年第5期。

[10]數據來自于越南財政部官方網站,http://www.mof.gov.vn/portal/page/portal/mof_vn,2012年7月22日。

[11]數據來自于英國“共識經濟學”網站,http://www.consensuseconomics.com/what_are_consensus_forecasts.htm

[12]數據來自于英國《經濟學人》網站,https://www.economistasia.com/len/new.subs/stepl.asp

[13]同 [11]。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53