以煉油行業為例對石油化工行業碳減排進行情景設計與分析評價

2013-10-22 06:23:08朱開偉閻建明施於人

石油學報(石油加工) 2013年1期

劉 貞,朱開偉,閻建明,施於人

(1.重慶理工大學 工商管理學院,重慶400054;2.清華大學 能源環境經濟研究室,北京100084)

在國家公布的千家重點耗能企業中,石化企業有340家,占1/3;在環保部公布的廢棄、廢水污染源國家重點監控企業中,石油和化工企業分別有482和803家,占13.4%和25.8%。目前,中國石油化工行業仍以基礎原材料生產為主,高附加值、精細化產品比重偏低,落后產能仍占相當的比例,高耗能的基礎原材料產品的平均能耗比國際先進水平要高20%左右,節能減排潛力較大[1]。

對石油化工行業節能減排研究可以分為兩大類:一類是技術層面,另一類是市場層面。

技術層面上,Maarten等[2]從能量守恒的角度,分析了石油工業68個生產環節的耗能,并對歐洲石油工業的碳減排潛力進行分析;王文堂[3]分析了目前化工企業節能技術進步所遇到的障礙,并對促進企業采取節能減排技術提出建議;盧春喜[4]重點概述了氣-固環流技術在石油煉制領域中的研究與應用進展;Park等[5]采用SD-LEAP模型,從單位原油蒸餾量等5個角度,研究了韓國石油化工行業具有節能減排潛力的5項技術;Zhu等[6]研究了不同工藝技術情景下,中國石油化工行業的碳減排潛力。

市場層面上,Zhou等[7]從中國合成氨供給方面,研究了中國合成氨行業碳減排潛力;戴文智等[8]將環境成本作為石油化工行業蒸汽動力系統運行總成本的一部分,提出了混合整數非線性規劃模型,優化多周期運行的蒸汽動力系統運行;何偉等[9]設計了石油化工行業節能績效、減排績效與經濟效益協調關系的三角圖;Liu等[10]從電石需求角度,分析了中國電石行業碳減排潛力。

基于以上研究,筆者分別從需求和技術角度分析石油化工行業碳減排潛力。運用灰色預測、線性回歸、加權平均法,從產業結構優化和能源結構優化角度,分析需求對行業碳減排潛力的影響;運用加權平均法,從行業結構優化和技術進步與替代角度,分析行業碳減排因子對碳減排潛力的影響。結合碳減排成本、社會效益、環境效益、經濟效益等因素,研究不同情景下石油化工行業碳減排潛力。

1 石油化工行業碳減排情景設計與分析評價模型

石油化工行業碳排放量受原油需求水平和煉油技術水平影響。碳減排情景模型中,對影響碳排放因素進行單因素分析和多因素分析。通過對煉油產品的需求現狀分析,構建原油需求預測情景;考慮落后產能淘汰,構建行業結構調整預測情景;考慮低碳技術的進步與替代、推廣、使用和政策激勵因素,對2020年底低碳技術結構進行分析評價,構建技術進步與替代情景;并對各種情景下的經濟效益、社會效益和環境效益進行綜合分析評價,具體流程如圖1所示。

圖1 碳減排情景設計分析評價流程Fig.1 The process of design,analysis and evaluation of carbon reduction scenario

1.1 石油需求情景設計

采用灰色GM(1,1)預測法,對未來石油需求量進行預測。設時間序列X(0)有b個觀察值,分別為第1年至第t年石油歷史需求量(萬t),見式(1)。

對X(0)進行一次累加得出新序列X(1)(萬t),見式(2)。

根據灰色GM(1,1)預測法可得對應的微積分方程式(3)。

式(3)中,a、μ分別為發展灰數和內生控制灰數。設為待估參數向量,其表達式為式(4)。再根據最小二乘法求解,可得式(5)。

Y=矩陣B表示一次累積時間序列;矩陣Y表示原始時間序列;和分別表示序列X(0)和X(1)中的元素,則存在關系式(6)、(7)。

式(6)中,(1)(t+1)表示第t+1年的石油累計消費預測量,萬t。

1.2 行業結構優化情景設計

以2009年為基準年,對于鎖定情景,根據基準年石油化工行業先進產能與落后產能所占比例,則未來石油化工行業先進產能與落后產能的比例結構表達式為式(8)。

式(8)中,A2009和At分別表示2009年和第t年先進產能占整個石油化工行業的比例,%;B2009和Bt分別表示2009年和第t年落后產能占整個石油化工行業的比例,%。

對于基準情景,根據2009年石油化工行業先進產能和落后產能比例,考慮行業結構的自行優化,則未來先進產能與落后產能的比例結構表達式為式(9)。

式(9)中,γt表示在基準情景下,第t年先進產能的增長速率,%;γt表示在基準情景下,第t年落后產能的淘汰速率,%。γt、βt可為正,也可為負。

對于強化情景,考慮行業鼓勵和相關政策的影響,則未來先進產能和落后產能的比例結構表達式為式(10)。

式(10)中,δt和εt分別表示在強化情景下,第t年外界刺激強度對先進產能和落后產能的影響,%。

1.3 技術進步情景設計

假設石油化工行業中有m種節能減排技術,對于鎖定情景,按照基準年2009年節能減排的技術結構,則未來年份節能減排的技術結構表達式為式(11)。

式(11)中,T2009,j和Tt,j表示2009年和第t年第i種節能減排技術的份額,%。

對于基準情景,按照當前節能減排技術發展與推廣使用的速率,則未來年份節能減排的技術結構表達式為式(12)。

式(12)中,θt,i表示第t年第i種節能減排技術的發展速率,%。

對于強化情景,考慮政府出臺的技術促進政策,則未來年份節能減排的技術結構表達式為式(13)。

式(13)中,φt,i表示政府出臺的技術促進政策對第i種技術在第t年內投入使用的影響,%。

1.4 產業結構情景設計

對于鎖定情景,按照基準年2009年產業結構,未來年份三次產業結構比例情景表達式為式(14)。

式(14)中,G2009,j和Gt,j分別表示在鎖定情景下,基準年2009年和第t年第j種產業所占比例,%。

對于基準情景,按照基準年2009年的產業結構,考慮產業結構自然發展變化,則第t年三次產業結構表達式為式(15)。

式(15)中,δt,j表示與2009年相比,第t年第j種產業結構變化率,%。

對于強化情景,在基準情景的基礎上,考慮產業結構調整激勵強度,則第t年三次產業結構比例情景表達式為式(16)。

式(16)中,πt,j表示強化情景下,第t年第j種產業的政策激勵強度,%。

1.5 能源結構優化情景設計

設中國能源消費中有n種能源,對于鎖定情景,按照基準年2009年的能源消費結構,未來年份能源消費結構表達式為式(17)。

式(17)中,E2009,b和Et,b分別表示2009年和第t年第b種能源占總能源的消費比例,%。

對于基準情景,按照2009年的能源消費結構,考慮能源消費結構的自然優化,則未來中國能源消費結構表達式為式(18)。

式(18)中,θt,b表示第t年第b種能源的優化率,%。

對于強化情景,在基準情景的基礎上,考慮政府刺激政策,則未來中國能源消費結構表達式為式(19)。

式(19)中,ωt,b表示政府政策在第t年對第b種能源優化的促進率,%。

2 未來中國石油化工行業碳減排情景設置

為研究不同因素對石油化工行業碳減排潛力的影響,筆者設計了鎖定情景、基準情景和強化情景3種情景。3種情景均以2009年為基準年,不考慮價格因素的影響。鎖定情景假定,到2020年石油化工行業結構、節能減排技術結構和三次產業結構固定不變;基準情景則是在現有政策和條件下,對石油化工行業結構、節能減排技術結構和三次產業結構進行設計;強化情景下,考慮政府政策對石油化工行業結構、節能減排技術結構和三次產業結構的影響,對2020年的石油化工行業結構、節能減排技術結構和三次產業結構進行設計。

2.1 石油需求總量情景設計

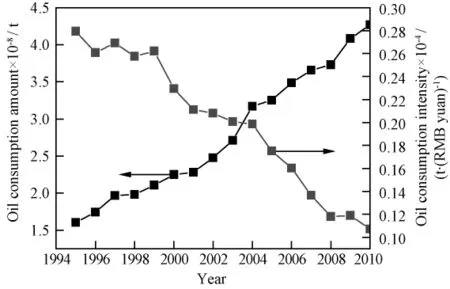

考慮全球金融危機對石油需求量的影響,采用灰色GM(1,1)預測法對未來單位GDP石油消耗強度進行預測。圖2為1995~2009年中國石油消費量和石油消費強度數據。由圖2數據可得到未來中國石油消費強度表達式,見式(20)。

由圖2可知,2010年中國石油消費強度為0.1073t/萬元 RMB,而由式 (2)得到預測值為0.1150t/萬元RMB,殘差檢驗值為7.7%,預測模型結果可信。

圖2 1995~2010年中國石油消費量與石油消費強度Fig.2 The oil consumption amount and the oil consumption intensity from 1995to 2010

綜合一些學者和國家統計局對中國未來經濟發展的預測結果[11-13],到2020年中國GDP年均增長速率為8.5%,那么到2015年、2020年中國石油消費強度分別為0.0846和0.0622t/萬元RMB,石油消費量分別為50627和55969萬t。

2.2 行業結構優化情景設計

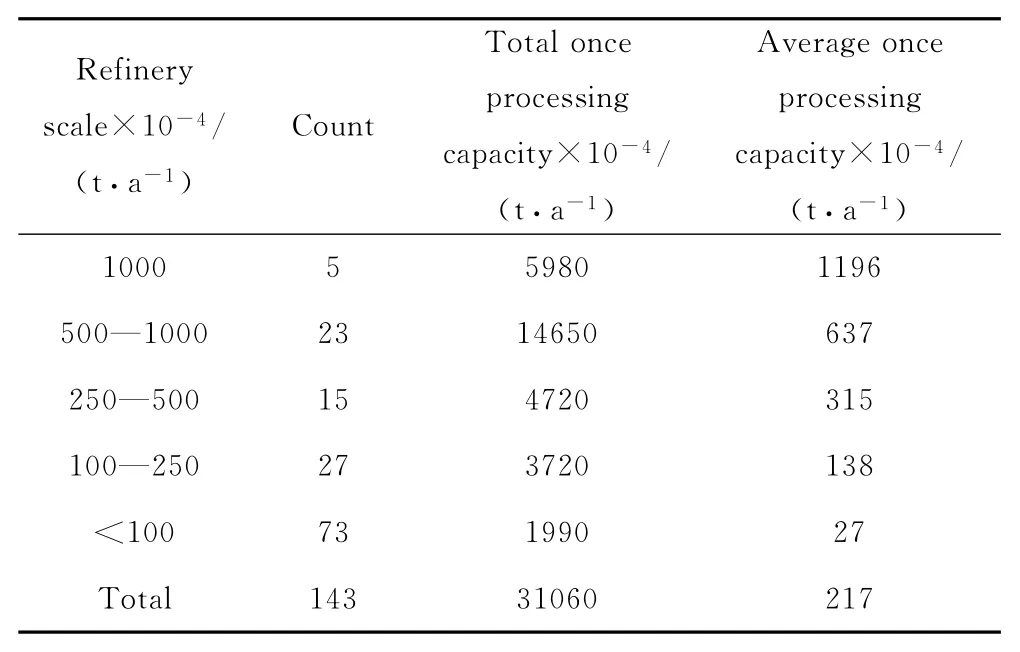

目前,中國煉油平均產能不及世界平均水平的50%,其中地方煉油廠平均產能低于100萬t,生產工藝落后。《石化產業調整和振興規劃》指出,推動大型企業兼并重組,淘汰落后產能。《產業結構調整指導目錄(2005年)》要求,淘汰100萬t/a及以下的小煉油生產裝置,引導100萬t~200萬t企業關停并轉。截至2008年中國煉油廠的數量和能力分布如表1所示。由表1看到,在我國大約150家各類煉油企業中,仍有約50家平均規模不到320萬t/a,一次加工的能力低于300萬t/a[14];先進產能的單位能耗(以標油計,下同)在50kg/t左右,落后產能的單位能耗在110kg/t左右,碳減排潛力較大。

表1 中國煉油廠規模分布[15]Table 1 The size distribution of oil refinery in China

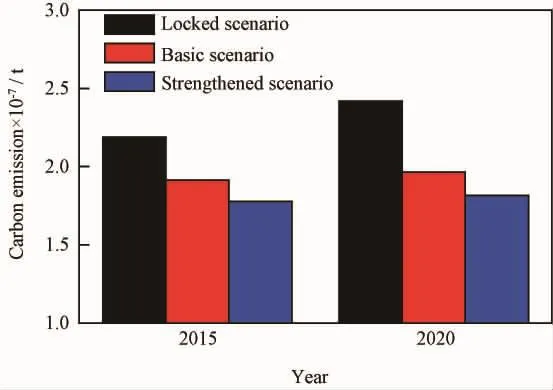

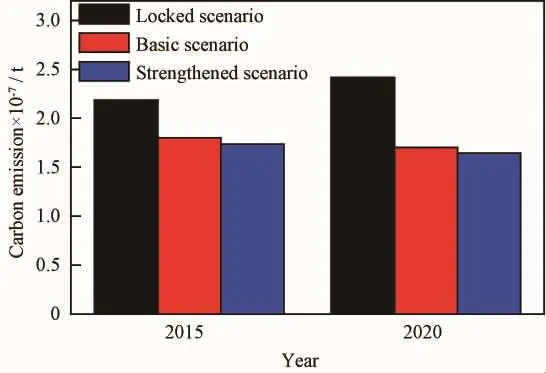

2005年中國單位原油加工能耗為96kg/t[16],2009年中國單位加工能耗在80kg/t,碳排放系數取0.54。以此數據預測得到,在鎖定情景下,2015和2020年中國煉油行業將分別消耗4050.2、4477.5萬t標油,碳排放量分別為2187.1和2417.9萬t;基準情景下,2015年和2020年中國單位原油加工能耗為70和65kg/t,將消耗3543.89和3637.99萬t標油,碳排放量分別為1913.7、1964.5萬t;強化情景下,政府加大對落后產能的整改力度和財政補貼力度,加快行業結構優化速率,2015和2020年單位加工能耗分別為65和60kg/t,消耗3290.8和3358.1萬t標油,碳排放量分別為1777.0和1813.4萬t。預計2015和2020年中國煉油行業不同結構優化情景下的碳排放量如圖3所示。

2.3 技術進步情景設計

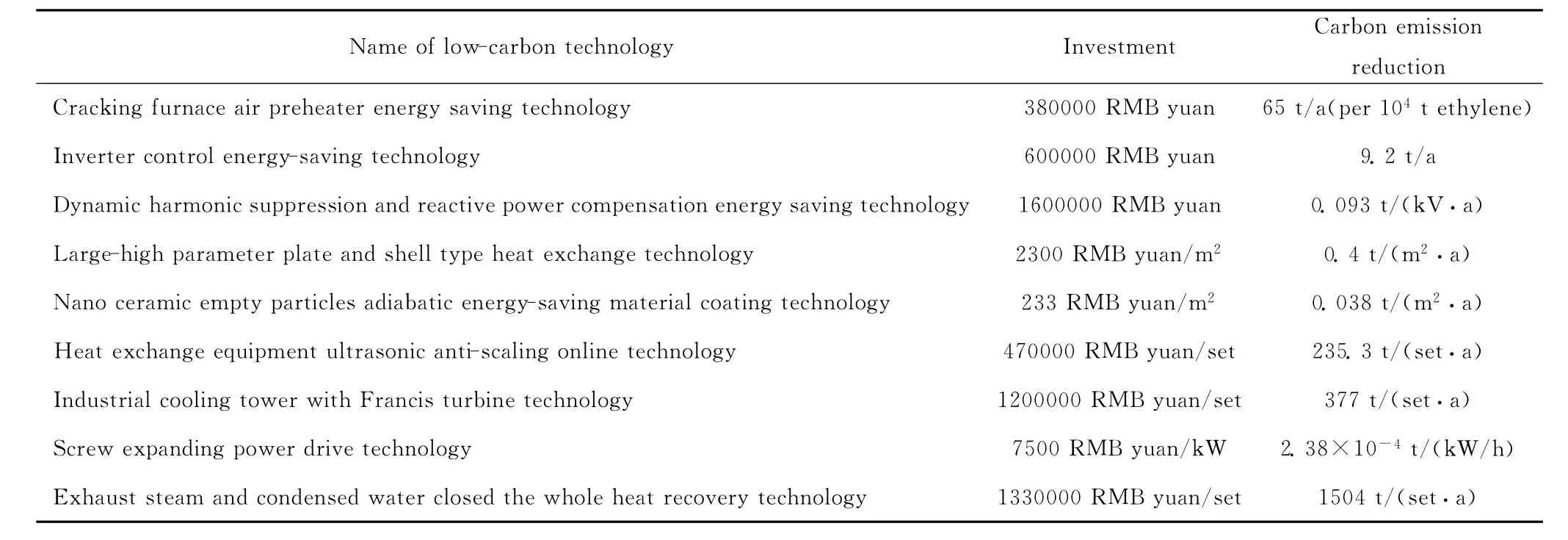

在國家節能減排目錄中,石油煉制過程中推廣的節能減排技術如表2所示[17-19]。

圖3 預計2015和2020年中國煉油行業不同結構優化情景下碳排放量Fig.3 The carbon emissions of different oil refining industry structure optimization scenarios in 2015and 2020in China

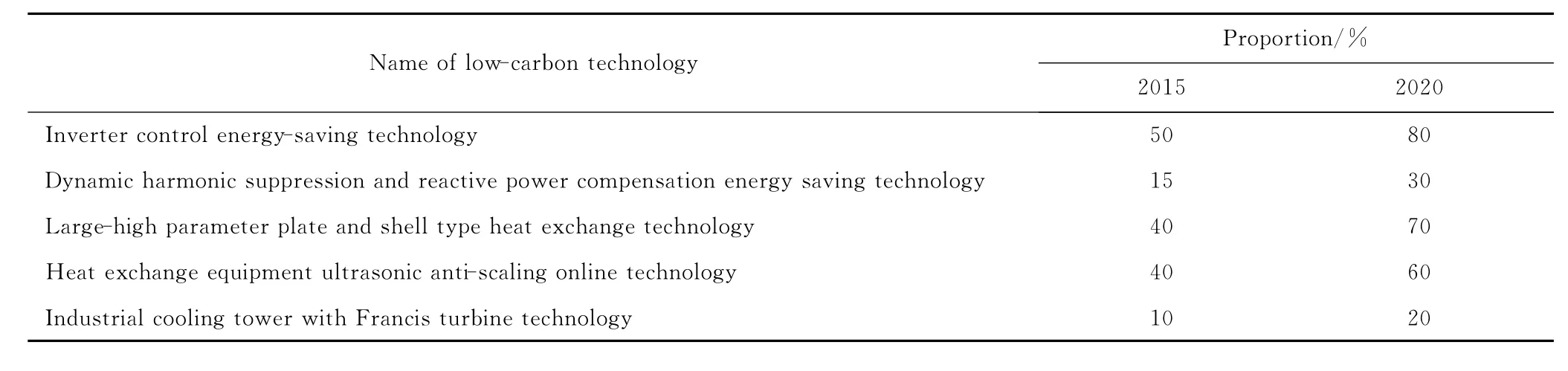

綜合各技術改造和節能減排技術的碳減排效果、成本和潛力,選取大型高參數板殼式換熱技術、動態諧波抑制及無功補償綜合節能技術、變頻器調速節能技術、換熱設備超聲波在線防垢技術、工業冷卻塔用混流式水輪機技術等技術。參考《國家重點節能技術推廣目錄》對相關節能減排技術使用比例的預測,2015和2020年各項技術的使用推廣比例列于表3。

表2 中國相關節能減排技術Table 2 Related energy-saving and carbon emission reduction technologies in China

表3 中國各項選取技術在2015和2020年的使用比例Table 3 The proportions of every selected technology used in 2015and 2020in China

2009年煉油綜合能耗約為80kg/t,預計到2015和2020年,不同技術進步情景下碳排放量如圖4所示。由圖4看到,2015和2020年,鎖定情景下,中國煉油行業碳排放量分別為2187.1和2417.7萬t;基準情景下,中國煉油行業綜合能耗分別為65.8和56.1kg/t,碳排放量分別約為1800.0和1700.0萬t;強化情景下,中國煉油行業綜合能耗分別約為63.5和54.4kg/t,碳排放量分別為1736.0和1644.1萬t。

圖4 預計2015和2020年不同技術進步情景下中國煉油行業的碳排放量Fig.4 The carbon emissions of different technology progress scenarios in 2015and 2020for oil refinery in China

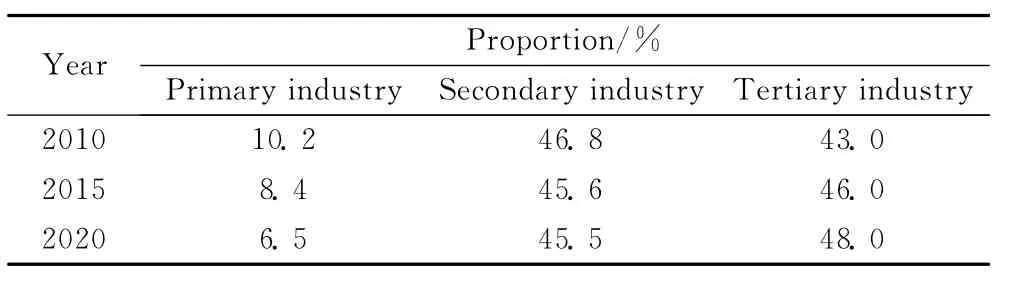

2.4 產業結構調整情景設計

2010年中國三次產業結構比例為10.2∶46.8∶43.0。考慮目前世界經濟疲軟、中國經濟發展模式,未來中國產業結構優化進程可能受阻。基準情景下,未來中國三次產業結構如表4所示。2009年中國三次產業的石油消費強度分別為0.0371、0.1119、0.0947t/萬元RMB,預測2015年和2020年,在鎖定情景下,中國石油需求量分別為57886.7和87041.2萬t,碳排放量分別為2500.7和3760.2萬t;基準情景下,石油需求量分別為58469.4和88887.0萬t,碳排放量分別為2525.9和3839.9萬t;強化情景下,若到2020年中國第一產業、第二產業、第三產業占GDP比例分別為5.5%、44.5%、50%,則2015和2020年石油需求量分別為58727.8和89250.6萬t,碳排放量分別為2537.0和3855.6萬t。

表4 基準情景下2015和2020年中國三次產業結構的比例Table 4 The proportion of three industrial structure under basic scenario in 2015and 2020in China

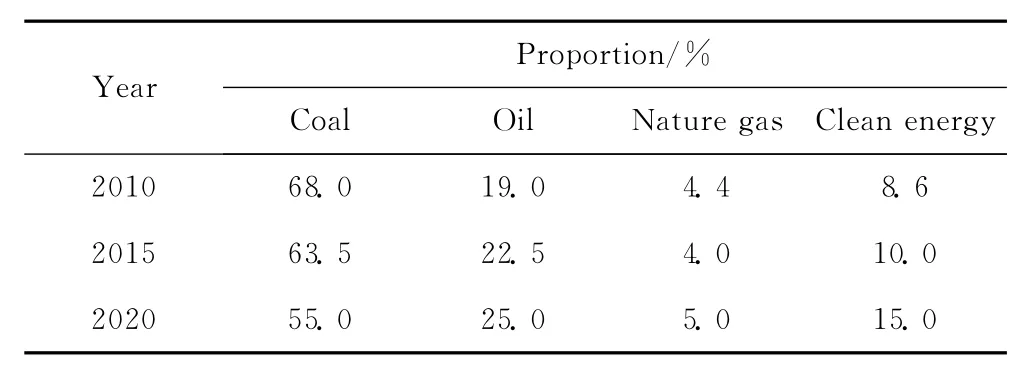

2.5 能源結構優化設計

目前,中國能源消費是以煤炭為主。隨著《可再生能源發展“十二五”規劃》的提出,中國能源消費結構將得到改善。《規劃》指出到2015年中國非化石能源開發總量將達到4.8億t標準煤。則未來4年內,中國風電將增加2倍,光伏發電增加5倍。基準情景下,2015和2020年中國能源消費結構列于表5。

表5 基準情景下2015和2020年中國能源消費結構Table 5 The energy consumption structure under basic scenario in 2015and 2020in China

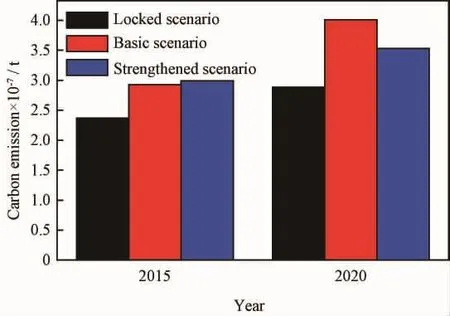

2010年中國能源消費總量為324939萬t標煤[20],預計到2020年將達到53億t標煤。標煤和標油熱值轉換率取0.7時,不同能源結構優化情景下碳排放示于圖5。從圖5可見,2015和2020年,鎖定情景下中國石油需求量分別為54180和66780萬t,煉油行業碳排放量分別為2366.5和2884.9萬t;基準情景下,中國石油需求量分別為67725和92750萬t,煉油行業碳排放量分別為2925.7和4006.8萬t;強化情景下,若到2020年清潔能源消費占能源消費總量的20%,天然氣為6%,石油占22%,則2015和2020年中國石油需求量分別為69230和81620萬t,煉油行業碳排放量分別為2990.7和3526.0萬t。

圖5 預計2015和2020年中國不同能源結構優化情景下碳排放量Fig.5 The carbon emissions of different energy structure optimization scenarios in 2015and 2020in China

3 中國煉油行業未來碳減排情景分析與評價

3.1 煉油行業碳減排情景分析

到2020年,在煉油行業結構優化情景中,鎖定情景比基準情景綜合能耗高出15kg/t,多排放453.4萬t CO2,強化情景比鎖定情景減排604.5萬t;在技術進步情景中,基準情景要比鎖定情景減排717.7萬t,強化情景比基準情景減排56.9萬t;在產業結構優化情景中,基準情景比鎖定情景多排放79.7萬t CO2,強化情景比基準情景多排放15.7萬t CO2;在能源結構優化情景中,基準情景比鎖定情景多排放1121.9萬t CO2,強化情景比基準情景減排480.8萬t CO2。以鎖定情景為基準,2020年基準情景和強化情景下各因素綜合碳減排量為30.5和319萬t。

3.2 煉油行業碳減排評價

對于行業結構優化情景,到2020年,基準情景下,淘汰落后產能的95%,規劃建設煉油能力為1000萬t/a,參照中國石油廣西欽州煉油廠投資額,累計投資額為750億元RMB;強化情景下,累計投資額為900億元RMB。對于技術進步情景,到2020年,基準情景下,各項技術使用比例分別為70%、30%、80%、60%、20%,預計累計投資額將達到220億元RMB;強化情景下,預計累計投資額將達到300億元RMB。對于產業結構優化情景,到2020年,基準情景下,中國產業結構比例為6.5∶45.5∶48.0,若用固定資產投資額衡量產業結構投資額,約為60萬億元RMB。對于能源結構優化情景,在基準情景下,到2020年中國將累計投資約5萬億元RMB,新能源產業每年能夠增加約1.5萬億元RMB,可增加就業崗位500萬個;在強化情景下,預計投資額將達到6萬億元RMB。

4 結 論

以2009年為基準年,提出了一種碳減排情景設計與分析評價模型,并以煉油行業為案例驗證模型的可行性。結果表明,能源結構優化將增加煉油行業碳排放量,與鎖定情景相比,2020年基準情景和強化情景下分別增加碳排放1121.9、641.1萬t;產業結構優化也將增加煉油行業碳排放量,但要小于能源結構優化對煉油行業碳排放的影響,與鎖定情景相比,基準情景和強化情景下2020年分別增加排放79.7、95.4萬t;技術進步和行業結構優化對煉油行業碳減排效果明顯,2020年基準情景和強化情景下分別減排717.7、774.6萬t和453.4、604.5萬t。到2020年煉油行業的碳排放總體呈增加趨勢,減排壓力巨大。

因此認為,在煉油行業碳減排過程中,優先考慮節能減排技術的使用,大力推廣工業冷卻塔用混流式水輪機技術等節能減排技術的使用。繼續進行行業結構優化,淘汰高能耗企業。在國家大力投資清潔能源下,可考慮能源結構優化。2030年以后可以考慮產業結構優化。

[1]白頤.石油化工行業低碳經濟發展關注點[J].化學工業,2010,28(4):1-5.(BAI Yi.Focal points of lowcarbon economy in petroleum and chemical industry development[J].Chemical Industry,2010,28(4):1-5.)[2]MAARTEN N,MARTIN P,KORNELIS B,et al.Approximation of theoretical energy-saving potentials for the petrochemical industry using energy balance for 68 key process[J].Energy,2007,32(7):1104-1123.

[3]王文堂.化工企業節能技術進步的障礙與對策[J].現代化工,2008,28:2-7.(WANG Wentang.Obstacles in ways of technological advancement of energy-saving in chemical enterprises and countermeasures to them[J].Modern Chemical Industry,2008,28(1):2-7.)

[4]盧春喜.環流技術在石油煉制領域中的研究與應用[J].化工 學 報,2010,61(9):2177-2085.(LU Chunxi.Research and industry application of loop flow technology in the field of petroleum processing[J].CIESC Journal,2010,61(9):2177-2085.)

[5]PARK S,LEE S,JAE JEONG S,et al.Assessment of CO2emissions and its reduction potential in the Korean petroleum refining industry using energy-environment models[J].Energy,2010,35(6):2419-2429.

[6]ZHU Bing,ZHOU Wenji,HU Shanying,et al.CO2emissions and reduction potential in China’s chemical industry[J].Energy,2010,35(12):4663-4670.

[7]ZHOU Wenji,BING Zhu,LI Qiang,et al.CO2emissions and mitigation potential in China’s ammonia industry[J].Energy Policy,2010,38(7):3701-3709.

[8]戴文智,尹洪超.引入環境成本的石油化工企業蒸汽動力系統多周期運行優化[J].石油學報(石油加工),2010,26(3):448-455.(DAI Wenzhi,YIN Hongchao.Optimal multi-period operational planning for steam power system of petrochemical industry with consideration of environmental costs[J].Acta Petrolei Sinica(PetroleumProcessing Section),2010,26(3):448-455.)

[9]何偉,秦寧,何玘霜,等.節能減排績效及其與經濟效益協調性的監控和評估[J].環境科學學報,2010,30(7):1499-1509.(HE Wei,QIN Ning,HE Qishuang,et al.Monitoring and evaluation of energy saving and pollution reduction performance (EPRP)and its coordination with economic benefit[J].Acta Science Circumstantiae,2010,30(7):1499-1509.)

[10]LIU Xiaoyu,ZHU Bing,ZHOU Wenji,et al.CO2emissions in calcium carbide industry:An analysis of China’s mitigation potential[J].International Journal of Greenhouse Gas Control,2011,5(5):1240-1249.

[11]LI Junchen,DONG Xiucheng,SHANGGUAN Jianxin,et al.Forecasting the growth of Chinese natural gas consumption[J].Energy,2011,36(3):1380-1385.

[12]付加峰,劉小敏.基于情景分析法的中國低碳經濟研究框架與問題探索[J].資源科學,2010,32(2):205-210.(FU Jiafeng,LIU Xiaomin.A framework for China’s low carbon economy on the basis of scenario analysis and discussion on relevant issues[J].Resources Science,2010,32(2):205-210.)

[13]國家發展和改革委員會能源研究所課題組.中國2050年低碳發展之路——能源需求暨碳排放情景分析[M].北京:科學出版社,2009.

[14]李宇靜,白頤,白雪松.我國煉油工業現狀及“十二五”發展趨勢分析[J].化學工業,2010,28(10):1-7.(LI Yujing,BAI Yi,BAI Xuesong.Status and development trend of China’s oil refining industry during the Twelfth Five-Year plan period[J].Chemical Industry,2010,28(10):1-7.)

[15]許永發.2008年國內外油氣行業發展報告[R].北京:中國石油經濟技術研究院,2009.

[16]河北省石油化工協會.關于河北省石化行業節能減排工作的幾點建議[J].河北化工,2008,31(1):1-7.(Hebei petroleum chemical industry association.The energy conservation and emissions reduction suggestions for Hebei petrochemical industry[J].Hebei Chemical Engineering and Industry,2008,31(1):1-7.)

[17]國家發展和改革委員會.國家重點節能技術推廣目錄(第一批)[Z].2008-05.

[18]國家發展和改革委員會.國家重點節能技術推廣目錄(第二批)[Z].2009-12.

[19]國家發展和改革委員會.國家重點節能技術推廣目錄(第三批)[Z].2010-11.

[20]中華人民共和國國家統計局.中國統計年鑒2011[M].北京:中國統計出版社,2011.

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

哲學評論(2021年2期)2021-08-22 01:53:34

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中國特種設備安全(2021年11期)2021-05-05 06:13:16

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中華詩詞(2019年7期)2019-11-25 01:43:04

石油化工建設(2018年6期)2018-04-22 03:17:02

山東工業技術(2016年15期)2016-12-01 05:30:59

影視與戲劇評論(2016年0期)2016-11-23 05:26:01