績效預算改革的理論支撐:一個整合視角的解析

2013-10-24 02:37:56吳勛

地方財政研究 2013年6期

吳 勛

(西安石油大學,陜西 710065)

新舊世紀之交的公共預算改革呈現出從投入轉向產出與成果的趨勢,以績效為重心的預算管理改革在許多OECD成員國風起云涌的浮現。英國1988年推出的《改進政府的管理:續階改革方案》、新西蘭1989年制訂的《公共財政法》、美國1993年頒布的《政府績效與成果法》等,都是著名的例證。綜合看來,這些績效預算改革試圖將一種理性的抉擇工具注入一個被視為高度政治性的預算過程(Rubin,1997)。旨在區別于20世紀30-50年代的早期績效預算,這一改革通常也被稱作績效基礎預算(Roth,1992;Melkers和Willoughby,1998)、企業化預算(Cothran,1993;Lynch,1996)、結果預算(Martin,1997;Ngoyi,2003)、結果導向的績效預算(Wang,1999)以及新績效預算(Mikesell,1995;Tyer和Willand,1997)。從2000預算年度開始的中國部門預算改革,隨著市場經濟體制改革和公共財政管理體制建設的不斷深入而穩步推進,迎合西方預算改革的熱潮,績效預算被政策層面定位于部門預算改革的遠期目標,預算績效評價則被強調為夯實未來績效預算改革的基礎工作。依此,財政部開始制定部分行業的績效考評管理辦法,組織部分中央部門開展預算支出績效考評工作。與此同時,地方各級財政部門也制定了一系列績效考評工作規范。然而,正如財政部在總結當前改革缺陷時所指出的,“理論界和實際工作部門對績效考評的認識仍有不足之處;要從國情出發,尊重國情,探索適合我國的績效預算理論基礎,以此來指導我國績效預算和績效考評的實踐。”這也正是本文研究之出發點。

一、理論視角:多元理論的一種綜合演繹

公共預算理論問題的爭鳴是一個長期的歷史過程,早在1926年,Seligman率先指出財政理論和實踐尚未得到清晰的解釋;在引用率頗高的“預算理論的匱乏”一文中,Key(1940)重申了公共預算理論的缺失;之后,Premchand(1983)提出沒有包容一切的公共預算理論,Caiden(1985)認為經驗的和規范的預算理論不能整合為單一模式,Schick(1988)歸納了構建預算理論的困難性;Neuby(1997)甚至認為“即便是經歷了70余年的研究,預算理論仍然是缺乏的”。然而,Bartle(2001)指出“現在的情況是,我們現在有許多預算理論,只是沒有一種最合適的公共預算理論”;馬駿(2002)隨之提煉了當前在公共預算研究領域存在的漸進預算理論、公共選擇理論、政策過程理論、預算改革理論,但都不足以形成公共預算的一般性理論。盡管馬駿(2002)將績效預算歸入預算改革理論的基本范疇,并歸納了這類理論具備的規范性、實用導向性、預算理性等通用特征,但并未展開敘述,究竟何種理論充當了績效預算的直接理論基礎依舊是晦澀的。

績效預算的概念是歷史的、動態的、多角度的和復雜的,作為多學科理論創新的制度載體,經濟學、管理學、法學、政治學都對績效預算的產生和發展有重要影響。早在1990年,Caiden就明確提出傳統的公共預算理論研究可從經濟學、政治學與管理學三種不同的觀點來進行;Bartle同樣指出政府預算已經被學者們從多種不同的學科角度進行研究,預算理論不是單一的,而是由若干個理論組成的。彭健(2006)也認為政府預算的研究是從多個學科進行的,受到多種不同學科理論和學者的影響。這為我們提示了一種多樣化理論研究的可行視角:不僅包括績效預算理論本身的多樣,而且也包括集合預算績效評價理論的多元。本文擬探尋相關理論與績效預算的有機契合,結合中國績效預算改革的漸進式特征,搭建一個系統完善的理論結構,為近期預算績效評價的實踐與遠期績效預算改革的推行提供理論指南。

二、理論結構:基礎理論與實現理論的整體框架

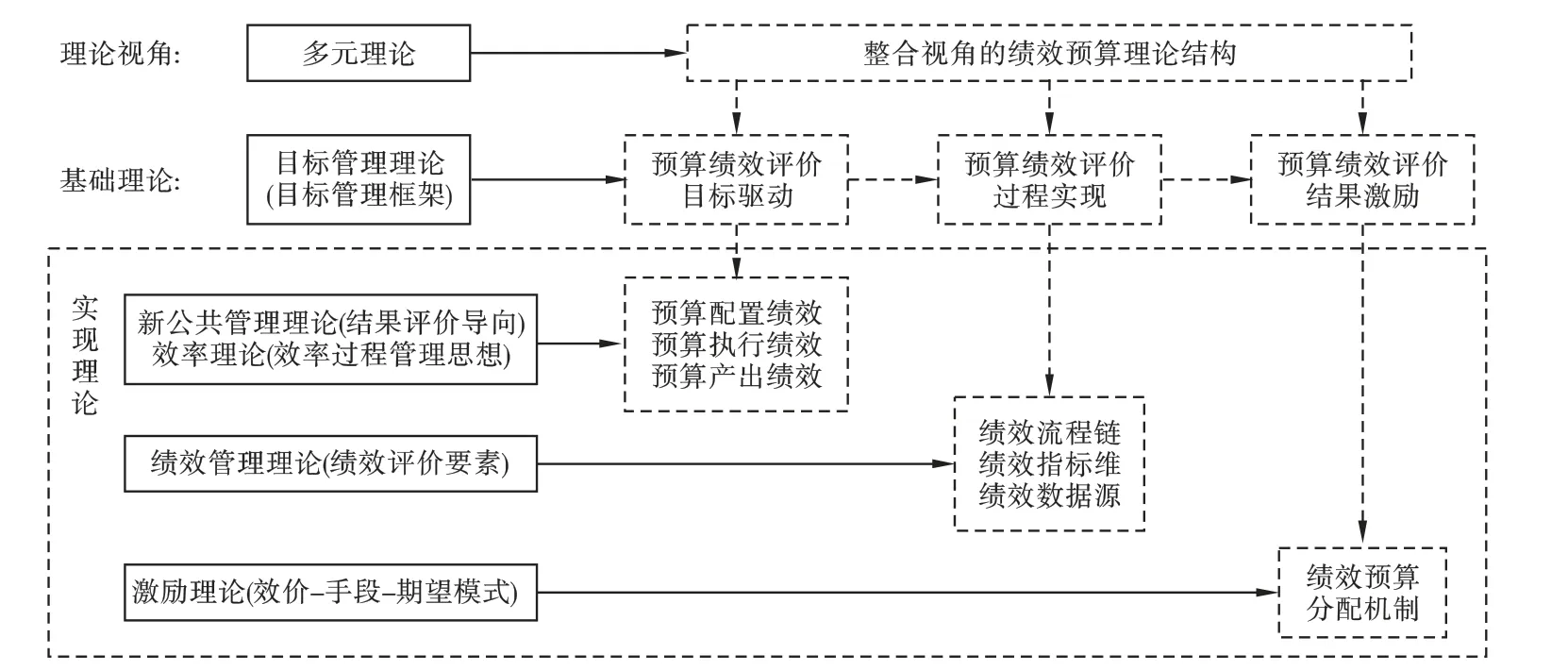

從多元理論研究視角出發,整合視角的績效預算理論結構如圖1所示。

圖1 整合視角的績效預算理論結構

顯而易見,該理論結構凸顯了多元理論視角:基于目標管理理論搭建基礎理論,目標管理流程下,涵蓋預算績效評價目標驅動、預算績效評價過程實現與預算績效評價結果激勵的理論內涵,這是績效預算的本質立足點所在。整合新公共管理的結果評價導向與效率理論的效率過程管理思想,確立預算績效評價目標驅動的組成要素;將績效管理理論的評價要素理念訴諸部門預算實踐,梳理預算績效評價過程實現的可行路徑;依據激勵理論中的效價-手段-期望模式,規劃績效預算分配機制的操作方法,形成從基礎理論到實現理論高度統一的績效預算理論結構。

當然,支撐基礎理論的目標管理理論與夯實核心內容的實現理論之間并不存在本質上的邏輯沖突,體現的是對績效思想不同視角的關注,存在合理融合的科學性。作為管理學范疇的目標管理思想被效率理論與績效管理理論廣為吸納,激勵理論的結果激勵也是目標結果考核的科學外延;新公共管理理論本身就是經濟學、管理學、政治學、社會學交叉的產物,要求把反映公共資源的優化配置和合理利用、考評公共部門的績效和增加透明度視為受托責任的核心,與目標管理、效率理論、績效管理以及激勵理論并不矛盾;政府預算管理是政府公共管理的核心,績效預算既是新公共管理的重要組成部分,更是推動新公共管理理論轉化為實際制度安排的重要工具。部門預算管理機制不僅是預算管理改革現實框架,也為上述基礎理論與實現理論提供了一種實踐層面的研究與檢驗平臺。

三、基礎理論:目標管理理論的框架借鑒

遵循理論源自實踐的科學思維,績效預算基礎理論必須立足于對績效預算改革的清晰認知。財政部預算司將績效預算界定為“一種以目標為導向的預算,它以政府公共部門目標實現程度為依據,進行預算編制、控制以及評價的一種預算管理模式。”正如著名管理學家德魯克所言:最有成效的績效管理方法是目標管理,這也為我們探尋基礎理論內涵提供了有益思路。早在1954年,德魯克在其經典之作《管理實踐》中首次提出了目標管理的概念和體系。之后,奧迪奧恩、麥克雷戈、弗魯姆、施萊和雷丁等管理學者對目標管理的完善和發展做出了貢獻,形成了系統的目標管理理論。簡而言之,目標管理理論認為管理是依據目標進行的管理,目標管理過程包括組織總目標設定、分解、完成檢查等主要環節,通過確定目標、實施目標、評估目標成果以及考核獎懲等自我控制手段達到優化管理的目的。目標管理強調參與式的目標設置,這些目標是明確的、可檢驗的和可衡量的,而且目標的具體性本身就是一種內部激勵因素,這無疑為績效預算的基礎理論框架提供了鋪墊。更進一步,目標管理理論演進過程同樣在財政管理實踐中打下了深深的烙印。美國20世紀60年代盛行的項目——計劃預算,旨在將傳統的年度預算準備轉變為著眼于政府長期的公共政策目標;依據Kluvers(2001)對項目——計劃預算關鍵組成部分的提煉:“確定目標及實現目標所需的項目、運用績效指標測量項目產出”,可認為是目標管理思想與財政預算有機結合的實例。顯而易見,目標導向的績效預算與目標管理理論存在一定程度的邏輯契合。結合目標管理基本流程,績效預算基礎理論的組成可以分解為預算績效評價目標驅動、預算績效評價過程實現與預算績效評價結果激勵三項基本組成要素。目標驅動解決預算績效評價的目標設定及分解問題,也是績效預算的導向因素;過程實現則是圍繞績效目標的操作程序,獲取預算績效評價的整體結論;結果激勵探討預算績效評價結果獎懲問題,實現評價結果與后期預算分配的實質性鏈接。

四、預算績效評價目標驅動:新公共管理與效率理論的有機整合

績效目標驅動是績效預算理論結構的導向要素,也是預算績效過程實現與結果激勵的規劃指引。20世紀70年代末以來,在新古典經濟理論的崛起、經濟全球化大趨勢、信息技術革命推進、尤其是西方各國政府財政赤字猛增、福利國家不堪重負等一系列新的社會與政治問題出現的背景下,西方發達國家掀起了一場聲勢浩大的公共行政改革運動,稱之為“新公共管理”運動。最早提出這一概念的Hood(1991)將新公共管理的內涵與特征歸納為:公共政策領域中的專業化管理;績效的明確標準和測量;格外重視產出和控制;公共部門內由聚合趨向分化;公共部門向更具競爭性的方向發展;對私營部門管理方式的重視;強調資源利用具有更大的強制性和節約性等七個方面。新公共管理理論是以“企業化政府”為切入點,將公眾與政府定位于“公共受托責任關系”,鮮明提出將考察公共資源優化配置與合理利用、測評公共部門產出績效視為反映“公共受托責任”的核心內涵。績效預算改革同樣也是西方國家在新公共管理思潮影響下風靡起來的一項財政管理改革舉措,旨在提高政府機構的公共服務水平、提高公共資金效率。因此,從以公共部門產出評價為導向的新公共管理理念出發,自然可以推演預算產出績效這一績效目標。

然而,當代西方政府改革的新公共管理取向及實踐范式也有其內在的缺陷或局限性,例如美國學者格林和哈伯爾在《論治理和重塑政府》一文指出的“注重結果(產出)而非投入和過程的原則是片面化的”。這也提示我們基于新公共管理理論演繹的預算產出績效目標是不夠充分的,有必要選擇互補的理論視角整合預算績效目標驅動內涵。效率理論認為效率管理的目的是追求效率,是一種重視過程的管理方法,通過重視過程和優化過程來達到優化結果的目的。顯而易見,新公共管理產出評價導向與效率管理的過程管理優化結果理念并不矛盾,存在整合的可行性;而且,效率本身也是績效的表現形式,與績效預算目標設定也存在一定程度的吻合之處。可以認為,預算產出績效是衡量預算成果的最終目標,其路徑實現依賴于預算資金分配與執行的過程管理,預算績效目標理應吸納預算配置與預算執行績效兩個目標,這既是效率管理思想的體現,又形成了與預算管理流程密切整合的績效目標驅動體系。無獨有偶,在國內引用率頗高的《當代公共支出管理方法》中,Schick(2000)從公共支出管理視角提煉的“財政總額控制、分配效率與運作效率”三項基本要素也從側面支持了這一推斷。分配效率指出應該以政府的優先項目和公共計劃的有效性為基礎,預算制度應該促進使資源從較低的優先級轉向較高優先級、從效率較低的計劃轉向效率較高計劃的再分配;績效預算目標驅動中的預算配置績效顯然是實現這一問題的有效途徑。運作效率明確生產機構制造產出與服務的成本應該可以獲得當前的效率收益,預算執行與產出績效明顯也是從資金運作過程和結果角度反映的效率因素。筆者在前期研究中以預算功能取向范式為切入點的分析也從預算管理實踐角度闡明了這一問題。正確把握我國部門預算“控制核心、績效導向”的混合功能取向有助于我們明確績效目標的規劃區別于西方新公共管理理論下的績效預算,不應該是單純的預算產出與成果績效,而是體現預算過程控制和結果評價融合的績效理念。

公共管理理論為我們提煉預算產出績效這一目標提供了最直接的理論支撐,結合效率理論演繹提出預算配置與執行績效目標;三個績效目標契合預算分配、執行與決算的管理流程,形成有機聯系的目標驅動體系,也是預算績效評價綜合目標的合理分解,體現了績效預算管理的導向因素。

五、預算績效評價過程實現:績效管理理論訴諸部門預算的實踐

自從亞當·斯密開創現代財政經濟理論以來,公共支出效率始終是人們關注的焦點之一。實施績效預算改革的深層次原因旨在從制度安排上抑制多層委托代理鏈引發的預算尋租行為,壓縮預算博弈空間,并最終實現預算效率的有效提高。預算績效評價過程實現是績效預算基礎理論的主體要素,在實現理論的諸要素中發揮承上啟下的效用。績效管理理論從系統論與控制論的角度出發,認為績效管理是一個控制系統:績效管理首先規劃預期成果——績效管理的目標,要實現績效管理目標,有賴于績效評估,實施績效評估的前提是必須對績效進行溝通,績效溝通的基礎是績效評估指標體系,績效結果的獲知有賴于評價數據的取得。績效預算理論結構下的績效過程實現同樣沿著這一邏輯思路展開,結合部門預算管理實踐,提煉績效流程鏈、績效指標維與績效數據源三個有機聯系的部分。

績效流程鏈是績效目標驅動下預算績效評價過程實現的實施程序,對應績效目標形成預算配置績效評價、執行績效評價與產出績效評價三個模塊,內含評價對象、評價指標、評價標準、評價方法等核心內容。現實的反映各部門所有收入和支出的部門預算為將評價對象界定為收入與支出預算提供了直接的理論與實踐依據,收支預算的具體項目則是評價對象的逐層細化。評價指標是衡量績效的載體,評價標準是反映績效水平的尺度,評價方法則是獲取績效結果的途徑。

作為績效預算管理量化載體的績效指標維是科學評價預算績效的客觀前提,充當績效管理理論重要組成的績效考評理念正是設計預算績效評價指標的理論依據。20世紀60年代,美國會計總署率先把政府工作的審計重心從經濟性審計轉向經濟性(Economy)、效率性(Efficiency)與效益性(Effectiveness)并重的審計,形成了預算支出績效考評方法的雛形——“3E”評價法。隨后,英國的效率小組也提議在財務管理新方案中設立經濟性、效率性和效果性的“3E”標準體系。這種評價理念取代了傳統模式下的單一財務和預算指標,反映了公共組織目標的多元化,是一種多元價值的標準體系,能夠更好的衡量公共受托責任,從而使被授權的管理者根據既定的績效目標完成任務。至此,“3E”原則成為近代績效評價理論的重要部分,是現代績效評價的基本原則。經濟性描述了獲取一定資源的成本耗費程度、效率性描述了輸入和輸出之間的關系、效益性描述了輸出和成果之間的關系。挖掘“3E”理念與部門預算的內在擬合是規劃績效指標維的關鍵環節。經濟性、效率性和效益性之間是辯證統一的關系,預算支出的經濟性是財政活動的先導和基礎,效率性是財政有效性機制的外在表現,有效性是財政活動最終效果的反映。在財政預算分配的實際工作中,忽視支出的最終目標而單純追求經濟和節約,或不顧效益單純追求效率,或為了追求所謂的“效益”而不顧資源情況,最終都會影響支出的綜合績效。具體而言,預算績效評價指標維在借鑒“3E”理念的同時也必須實現與部門預算管理原則的整合,形成預算配置經濟性與合理性、預算執行效率性與嚴肅性、預算產出效益性與科學性有機結合的指標設置規范。預算配置的經濟性與合理性是從支出預算是否節約、收入預算是否保障的角度考慮,相應設計預算支出變動率、預算收入保障率、預算收支平衡率等指標;預算執行的效率性與合理性是從收入預算組織、支出預算控制與預算調整的角度考慮,相應設計收入預算到位率、支出預算落實率、預算調整率等指標;預算產出的效益性與科學性是從經濟與社會效益、預算執行效果的角度考慮,相應設計事業發展績效、財務績效、執行收支保障率等指標。

績效數據源作為績效流程鏈與績效指標維的數據支持系統,在部門預算框架下實現與績效指標的耦合,踐行績效流程。預算配置、執行與產出績效對應預算收入數、預算支出數、收入執行數、支出執行數以及預算產出數五類數據源。預算收入、預算支出是指在預算中確認的收入與支出數,執行收入、執行支出是指預算執行中實際的收入與支出數,預算產出數是衡量預算成果的多維數據;預算收支數、收支執行數之間存在理論上的配比關系,能夠衡量預算管理的經濟性與效率性,預算產出數則與評價客體的經濟效益與社會效益直接掛鉤,體現了預算績效內涵的辯證統一關系。

六、預算績效評價結果激勵:激勵理論的績效預算分配機制

20世紀初期以來,西方對激勵理論的研究歷經了一個歷史演進過程,形成了各種激勵約束機制模型和各種行為主義激勵理論,呈現激勵內容型、激勵過程型、激勵強化型以及激勵綜合型四種階段式理論導向。預算績效評價結果激勵作為績效預算基礎理論組成的最后環節,理應保持與績效目標驅動和績效過程實現的邏輯對應,這也提示我們可以通過過程型和綜合型激勵理論挖掘結果激勵的理論基礎。

激勵過程理論著重研究人的動機形成和行為目標的選擇,其代表是洛克的目標設置理論、弗魯姆的期望理論以及亞當斯的公平理論等。與績效預算聯系緊密的當屬期望理論,弗魯姆(1964)認為目標對人的激勵程度受兩個因素影響:一是目標效價,指人對實現該目標有多大價值的主觀判斷。二是期望值,指人對實現該目標可能性大小的主觀估計;在此基礎之上,布朗(1986)提出了效價——手段——期望(VIE)理論,指出激勵是績效、手段和期望的乘積,其中任何一項要素為零,激勵就等于零,實質是對目標設置理論和期望理論的綜合。績效預算模式中的績效結果激勵實質上是將評價結論與預算資金配置整合的一種隱性績效合同,可以依據VIE理論演繹這種激勵范式。充當“績效”變量的是預算績效評價結果,“手段”變量即是預算績效評價機制,“期望”變量則是與績效掛鉤的預算資金分配數額,變量之間的有機契合便是預算激勵機制的搭建過程。

根據績效目標驅動、過程實現與結果激勵的邏輯關系,規劃科學的績效預算分配機制,將公共部門績效水平和獎懲機制寫進績效合同,可以考慮將預算資金分為基本控制數與追加獎勵數兩大類范疇,前者是滿足部門正常運轉的資金,可由財政部門依據基數預算思想結合事業發展需求劃定支出上限;后者是基于上年績效程度確定的激勵資金,可由財政部門確定這部分資金數額,績效評價結果代表了分配比率的高低。在新的預算年度開始時,財政部門將預算基本控制數、追加獎勵數以及當年的績效合同下達給公共部門,公共部門結合事業發展合理使用公共資金,以使自身的期望效用最大化,實現績效結果激勵的實質作用。

本文以整合視角的績效預算理論結構解析為目標,契合目標理論、新公共管理理論、效率理論、績效理論、激勵理論等多元理論,構建涵蓋預算績效評價目標驅動、預算績效評價過程實現、預算績效評價結果激勵的基礎理論與實現理論。面對國家對部門預算、績效預算、預算績效評價整體規劃、分步漸進的相關政策,部門預算改革已有九年的實踐,預算績效評價的試點范圍逐步擴大,績效預算改革的國際經驗的影響日趨增強,研究構建績效預算理論結構顯得十分必要。筆者的初衷在于使當前以及未來的預算改革實踐有明確的理論指導,希望拙文能有拋磚引玉之效。

〔1〕Irene S.Rubin.The Politics of Public Budgeting:Getting and Spending,Borrowing and Balancing[M].3ed.Chatham,New Jersey:Chatham House Publishers,Inc,1997.

〔2〕財政部預算司.績效預算和支出績效考評研究[M].北京:中國財政經濟出版社,2007.

〔3〕Barbara L.Neuby.On the Lack of a Budget Theory[J].Public Administration Quarterly,1997,21(2):131-142.

〔4〕馬駿,葉娟麗.公共預算理論:現狀與未來[J].武漢大學學報(社會科學版),2003(3):336-344.

〔5〕Naomi Cadien.Public Budgeting in the United States:The State of the Discipline[A].Naomi B.Lynn,Aaron Wildavsky.Public Administration:The State of the Discipline[C].New Jersey:Chatham House Pub,1990.

〔6〕彭健.多樣化的政府預算理論研究視角探析[J].財政研究,2005(10):51-53.

〔7〕安秀梅.公共治理與中國政府預算管理改革[M].北京:中國財政經濟出版社,2005.

〔8〕許一.目標管理理論述評[J].外國經濟與管理,2006(9):1-7.

〔9〕Kluvers Ron.An Analysis of Introducing Program Budgeting in Local Government[J].Public Budgeting and Finance,2001,21(2):29-45.

〔10〕李銀珠.西方新公共管理理論的契約框架:借鑒與啟示[J].當代財經,2005(12):60-65.

〔11〕張經遠.管理激勵理論述評及應用[J].科學與管理,2006(4):73-75.

〔12〕邢天添.新公共管理視野下的績效預算改革[J].鄭州大學學報,2007(5):65-67.

〔13〕許激.效率管理:現代管理理論的統一[M].北京:經濟管理出版社,2004.

〔14〕Allen Schick.當代公共支出管理方法[M].王衛星譯,北京:經濟管理出版社,2000.

〔15〕張曉嵐,吳勛.預算功能取向與部門預算績效評價理論導向[J].當代經濟科學,2007(5):87-93.

〔16〕張成福,黨秀云.公共管理學[M].北京:中國人民大學出版社,2001.

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32