醫保醫療款會計核算方法探討

2013-11-08 03:29:04吳敏敏

財務與金融 2013年3期

吳敏敏

社會醫療保險是國家和社會根據一定的法律法規,為向保障范圍內的勞動者提供患病時基本醫療需求保障而建立的社會保險制度。我國的社會醫療保險由基本醫療保險和大額醫療救助、企業補充醫療保險和個人補充醫療保險三個層次構成。不論哪個層次,最終的結算都將劃分為患者個人支付部分與社會醫療保險機構支付部分來計算醫療費用并區分類別與醫院進行結算。本文所討論的是社會醫療保險機構支付的部分,即對醫保支付部分的會計核算方法。

現行醫院的會計制度對醫保業務的核算方法是:所有醫保業務的帳目都在“應收醫療款—醫保機構-醫保欠費”中反映。

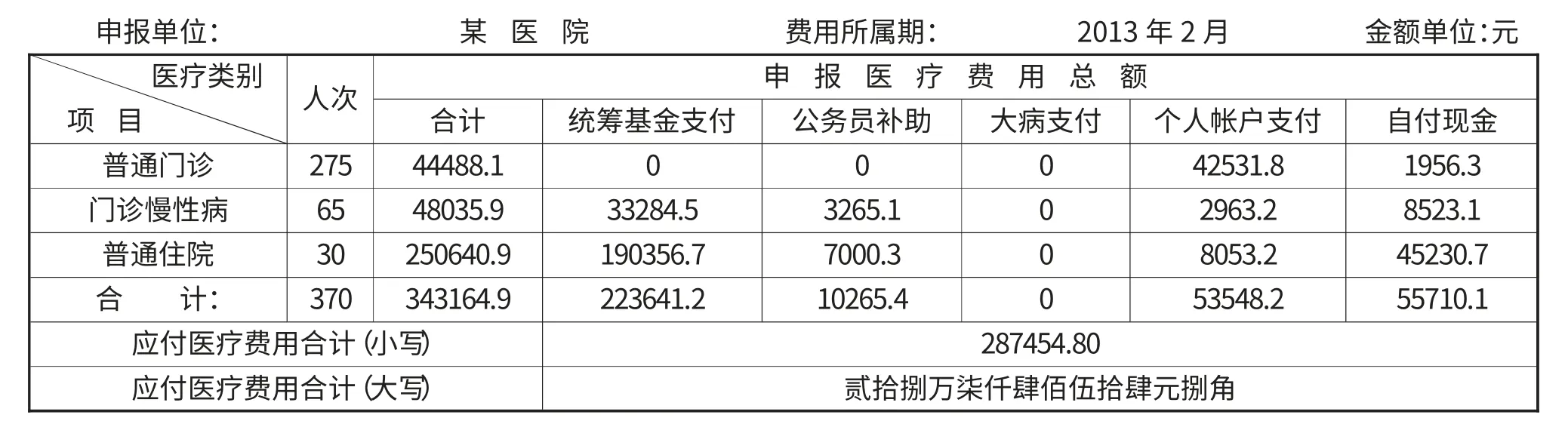

下表(表1)為2012年2月份某市醫保機構在某定點醫院的月末醫療費用結算表(即醫保機構的結算數據):

表1 定點醫療機構月末醫療費用結算表

表中“統籌基金支付”、“公務員補助”、“大病支付”、“個人帳戶支付”、“自付現金”各欄為醫保機構分類別與醫院結算支付的各個項目。其中“統籌基金支付”、“公務員補助”、“大病支付”、“個人帳戶支付”這幾部分可統稱為醫保機構支付項,而“自付現金”部分就稱為個人支付項。

以上表為例,醫院在2012年2月的與醫保機構的往來帳務處理如下:

借:現金55710.10

應收醫療款-醫保機構-醫療欠費287454.80

貸:醫療∕藥品收入(各項目)343164.90

但在實際工作中,由于醫院與醫保機構的結帳日期存在差異,因此會產生未達帳項,醫院的結算數據與醫保機構的結算數據會因為各自的結算時點不同而產生當月結算總金額不完全一致的情況;再者,本表為醫保機構出具給醫院的月末匯總表,只有到每月末醫院才能拿到該表,而醫院的醫保收入不可能等到月末才作核算。所以,等到月末拿到這張表后才出帳是不切實際的。這樣一來,將產生以下的問題:一不能及時反映醫院的醫保收入情況,二不能真實反映出醫院與醫保機構之間因結算時點差而產生的當月結算總金額的差異情況。

所以,醫院一般先以本院的每日醫保發生額逐筆做收入,月末收到醫保機構的結算表后再做調整。下面,筆者以某醫院會計帳務為例,說明醫院與各醫保機構之間的往來帳目上的帳務處理情況。

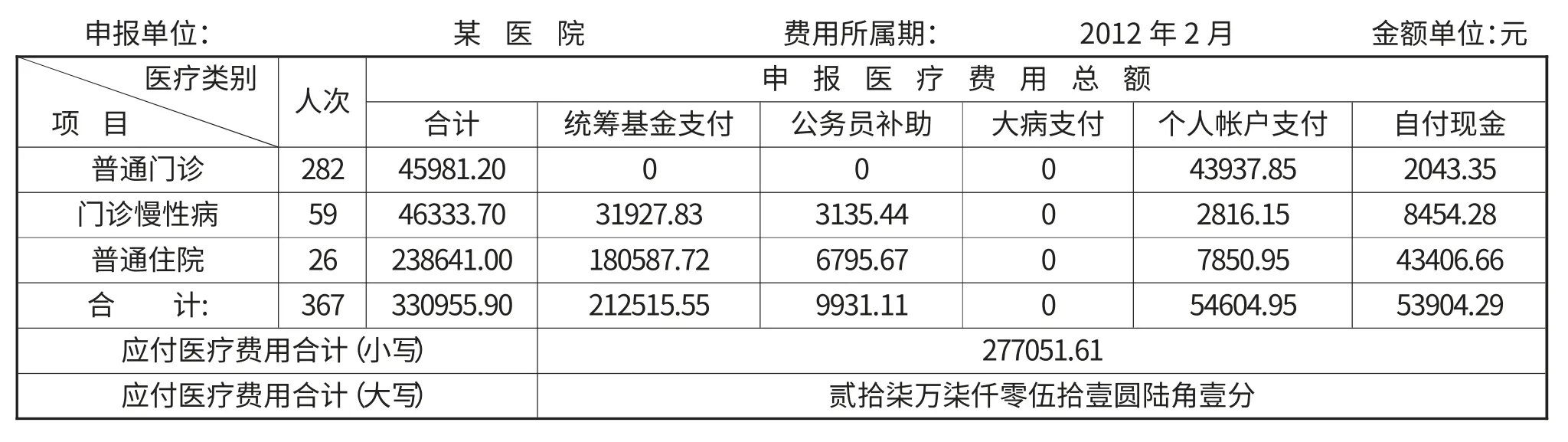

下表(表2)為2012年2月份某醫院的月末醫療費用結算匯總表(即醫院的結算數據):

表2 醫院全月匯總醫療費用匯總表

表一“定點醫療機構月末醫療費用結算表”與表二“醫院全月匯總醫療費用匯總表”中“應付醫療費用合計”項的金額并不一致,差異為:287454.80-277051.61=10403.19元,說明“應付醫療費用合計”項中醫院的結算金額比醫保機構的結算金額要少10403.19元。而這正是雙方結算時點不盡一致所造成的。為了單獨地反映出這10403.19元,筆者所在醫院曾嘗試用“其它應付款”作過渡科目,用以下的方法做帳務處理:

1、每天醫院收到醫保類收入時,先區分個人支付項和醫保機構支付項分別計入“現金”和“其它應付款-醫保收入”科目里。

例:

①(每日)2月1日,收到醫保類收入,其中個人支付現金300元,醫保險機構支付部分為3500元。作帳務如下:

借:現金300

其它應付款-醫保收入3500

貸:醫療∕藥品收入(各項目)3800

②(全月)則根據2012年2月份(即表2)中的“醫院全月匯總醫療費用匯總表”的結算數,作醫院全月的合計匯總分錄如下:

借:現金53904.29

其它應付款-醫保收入277051.61

貸:醫療∕藥品收入(各項目)330955.90

2、收到醫保機構的“定點醫療機構月末醫療費用結算表“時,做如下分錄:

借:應收醫療款-醫保機構-醫療欠費287454.80

貸:其它應付款-醫保收入287454.80以上兩筆“其它應付款-社會醫保收入”中金額對沖之后,“其它應付款-社會醫保收入”的帳上余額為貸方10403.19元,也就是醫院結算比醫保機構當期結算少的金額,如此一來,醫院與醫保機構當期因為結算時間不一致而產生的差額就可以單獨、明了地在“其它應付款-社會醫保收入”的帳上反映了。

但是采用這一方法,雖然醫院與醫保機構之間的結算差額可以單獨反映了,“其它應付款”卻感覺變成了一個大雜燴的科目,“其他應付款”科目本身金額就已經較大,再往里塞東西,恐將產生魚龍混雜的局面。因此,筆者嘗試用另一種方法來核算醫保醫療款,即在應收醫療款下增設二級明細科目“醫院醫保結算款”,用以核算所有通過醫院收費系統記帳的醫保應收款,具體操作如下(仍以上例數據來說明):

①(每日)2月1日,收到醫保類收入,其中個人支付現金300元,醫保險機構支付部分為3500元。作帳務如下:

借:現金300

應收醫療款-醫院醫保結算款3500

貸:醫療∕藥品收入(各項目)3800

②(全月)則根據2012年2月份(即表2)中的“醫院全月匯總醫療費用匯總表”的結算數,全月的合計匯總分錄如下:

借:現金53904.29

應收醫療款-醫院醫保結算款277051.61貸:醫療∕藥品收入(各項目)330955.90

2、收到醫保機構的“定點醫療機構月末醫療費用結算表“時,做如下分錄:

借:應收醫療款-醫保機構-醫療欠費287454.80

貸:應收醫療款-醫院醫保結算款287454.80

“應收醫療款-醫院醫保結算款”月末轉入“應收醫療款-醫保機構-醫療欠費”,未轉入的“應收醫療款-醫院醫保結算款”余額為貸方10403.19元,也就是醫院結算比醫保機構當期結算少的金額,單獨反映在該科目中,月末根據該科目的余額查明差異原因,待下月金額歸集后再予以沖轉,同時保持“應收醫療款-醫保機構-醫療欠費”中醫院與醫保機構當期結算金額的一致。

由于醫療保險機構的核算分類方式與醫院的核算分類方式側重點不同,加上雙方面結帳的日期的差異,給對帳工作帶來一定程度的困難,也會產生一些未達帳項。所以,若采用以上方法,用“應收醫療款-醫院醫保結算款”作為過渡科目,不但可以使應收醫療款科目的各明細科目的具體內容一目了然,既便于對帳,又便于會計核算,分清責任,還能夠在有帳務金額出錯的時候,直接在“醫院醫保結算款”明細目中更正,而不需要再調整“醫保機構-醫療欠費”明細目了。

此外,醫院如有不合理醫療費用,被醫保機構扣除時,可增設“應收醫療款-醫保扣款”明細目,此部分費用應向醫保機構索要相關文件,并報醫院管理層審批。有責任時,借:其他應收款、貸:應收醫療款——醫保扣款;不追究責任,由院方承擔時,借:醫療∕藥品收入(各項目)貸:應收醫療款——醫保扣款。月末,將其轉入應收醫療款—醫保機構-醫療欠費,應收醫療款——醫保扣款月末應無余額;再者,在醫院與醫療保險管理中心結算時,醫院并非完全收回墊支額,醫保機構從其管理醫保基金角度出發,對于“醫保支付項”部分,要按一定比例扣留一部分醫保醫療款作為醫保保證金,年末醫保機構會按一定標準對醫院進行考核,若考核合格,則將醫保保證金余額撥款,若不合格,則會從保證金中按比例扣除部分后撥款給醫院,在這種情況下醫院應增設“應收醫療款-醫保保證金”明細目,核算有關醫保保證金的暫扣及回撥情況。

醫院醫保業務迅速發展的今天,準確無誤的核算醫保費用往來賬務,不僅是醫院內部會計核算的需要,更是醫院適應醫療保險改革、增強競爭能力的需要。通過采用這一方法,可以清晰反映醫保業務中的具體內容和特殊情況,便于醫院與醫保機構進行對帳,滿足了醫院管理者對醫保這一重要業務的管理要求。

[1]李婷.應收醫療款中有關醫保業務的核算與管理.現代經濟信息[J],2011.第10期25-25

[2]莊燕惠.試論如何加強應收醫療款的管理.時代報告:學術版[J],2011.第10X期280-280

[3]陳芍.淺談改進醫院醫保費用核算管理的一些體會.現代經濟信息[J],2010.第17期77-77

[4]胡靜波,李秀彬.行政事業單位會計[M].中國人民大學出版社,2010

[5]陳韶華.醫院會計中”應收醫療款”科目研究.財政監督:財會版[J],2011.第4期16-17

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

當代貴州(2015年5期)2015-12-07 09:09:57

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12