中央企業上市公司環境責任與公司價值的相關性研究

2013-11-08 03:28:38范琦

財務與金融 2013年3期

范 琦

公司環境治理是整個社會環境治理極其重要的一環。從發達國家的經驗來看,公司的環境支出占全國環境支出的大部分。可以說,沒有良好的公司環境治理,就沒有整個社會良好的環境治理。近年來,我國已經發布的關于上市公司環境責任規范或指導意見主要有:《深圳證券交易所上市公司社會責任指引》(2006)、《關于加強上市公司環境保護監督管理工作的指導意見》(2008)、《上海證劵交易所上市公司環境信息披露指引》(2008)、《中央企業履行社會責任的指導意見》(2008)、《中國工業企業及工業協會社會責任指南》(2008)。企業,尤其是國有企業承擔環境責任對上市公司價值的影響如何?中央企業上市公司履行環境責任是出于法規的強制性約束,還是環境責任與公司價值之間具有協同性?這些問題仍然懸而未決。因此,研究環境責任與公司價值之間的關系,對于引導各中央企業上市公司積極履行社會責任,重視環境保護、資源利用等非商業貢獻,促進經濟社會發展具有重要的意義。

本文主要基于公司社會責任理論,通過對中央企業上市公司財務數據的實證研究,考察中央企業上市公司環境責任與公司價值的關系及主要影響因素。本文數據主要來自CCER數據庫以及《中國企業社會責任研究報告》,筆者選取了中央企業上市公司數據,對中央企業上市公司環境責任與公司價值進行實證分析。全文分為四個部分:一、環境責任與公司價值的理論分析;二、研究設計;三、中央企業上市公司環境責任與公司價值關系的實證研究;四、全文總結和需要改進之處。

一、環境責任與公司價值的理論分析

(一)環境責任與公司價值

環境責任和公司價值的關系一直是國內外學者研究的熱點問題。理論研究認為,良好的公司環境治理是公司承擔環境責任的表現,環境責任是社會責任的重要組成部分。Wally和Whitehead(1994)等傳統學派認為,企業的競爭力與企業環境責任之間存在沖突。在一些特殊的產業層次上,如果某個企業總制造成本中相關的環境成本遠遠高于其他企業,特別是那些處于產業鏈上游的生產型企業,它們的環境成本會大大降低企業的邊際利潤。實際上,環境問題會增大投資風險,企業如果突然發生事故,這種風險將轉移到投資者身上。另外企業如果本身不重視環保,那么其原應對環境設備投入的開支及環境治理不會非常到位,使得企業未來的長期經營存在隱患。與此同時,消費者和投資者在做消費決策和投資決策時,日益強調企業的環境責任。隨著消費者環保意識的提高,許多消費者只購買遵守環保標準企業生產出來的產品,一些消費者還愿意付出更高的價格購買清潔能源。隨著公司環境日益成為影響公司業績的重要因素,投資者,特別是機構投資者更加注重公司的環境治理。

(二)文獻綜述

國外學者對環境責任與公司價值相關性的研究已有較為豐富的成果,這些實證研究成果大致可分為正相關(Shameek Konar,Mark A.Cohen,2001;Sulaiman A.Al-Tuwaijri,2003)、負相關(Vinod R.Singhal,Ravi Subramanian,2008)和不相關(Margolis,Walsh,2003;Khaled Elsayed,David Paton,2004)三種結論。國內也有不少文獻研究環境責任與公司價值之間關系,部分近期研究如下表1所示。

表1 國內學者關于環境責任與公司價值關系的研究

從表1結果來看,國內文獻雖無定論,但研究結果較多地支持了正相關的觀點。但仔細探究已有文獻對環境責任與公司價值的研究,筆者認為其存在天然的缺陷:第一,在實證研究過程中對環境變量的選擇方面,或從單位能耗來衡量,或從排污費來衡量等等。實際上,這都是環境責任的一些替代指標。由于各行業生產經營范圍的特殊性,不同的企業在履行環境責任時所使用的指標不盡相同。因此,主觀地采用某一指標,并以此作為公司環境責任的代理指標,將使得實證研究結果出現偏頗;第二,多數文獻沒有考慮到不同實際控制人對上市公司環境責任產生的影響,不同實際控制人的上市公司所遵循的環境責任法律法規指引不同,也意味著上市公司所遵循的最低環境責任標準不同,這將直接影響實證研究結果。我國關于環境責任與公司價值關系的研究仍然處于起步階段,研究的樣本量較少,分析結果難免具有一定的片面性。以前的研究多是以全部滬深A股(或滬A股)上市公司為樣本,很少單獨研究某一特定性質上市公司承擔環境責任對公司價值的影響。筆者認為,如果依據整體樣本得出的結論套用于特定性質的上市公司,很可能使預測樣本結果出現偏差。因此,有必要把具有共同特征的上市公司作為獨立樣本單獨分析。

二、樣本及變量選取

(一)樣本選取

本文選擇了中央企業上市公司為研究樣本,基于以下兩個原因:一是樣本上市公司的控股股東均為中央企業,中央企業屬于國有企業,研究中央企業上市公司承擔環境責任對國有企業改革的研究有重要意義。二是由于上市公司環境責任相關政策指引及其實際控制人的影響,樣本上市公司所需要履行的最低標準的公司環境責任也相似,這也意味著,樣本公司受到的法律法規影響相同。相對于非中央企業控股公司、民營企業上市公司等,樣本公司具有很大的相似性。

本文以我國中央企業上市公司2010-2011年的數據為依據,考察中央企業上市公司環境責任與公司價值的關系及主要影響因素。本文數據主要來自中國經濟金融庫(CCER)數據庫以及《中國企業社會責任研究報告》各年。對于擁有一家以上上市公司的中央企業,筆者選擇該中央企業規模最大的上市公司,同時金融業上市公司不在研究樣本之列,同時還剔除了數據不完整,以及存在極端值的公司。研究樣本主要包括機械制造業、化學品制造業、運輸業等行業的46家公司。

(二)環境責任指標(自變量)的選擇及數據特征

1.環境責任指標

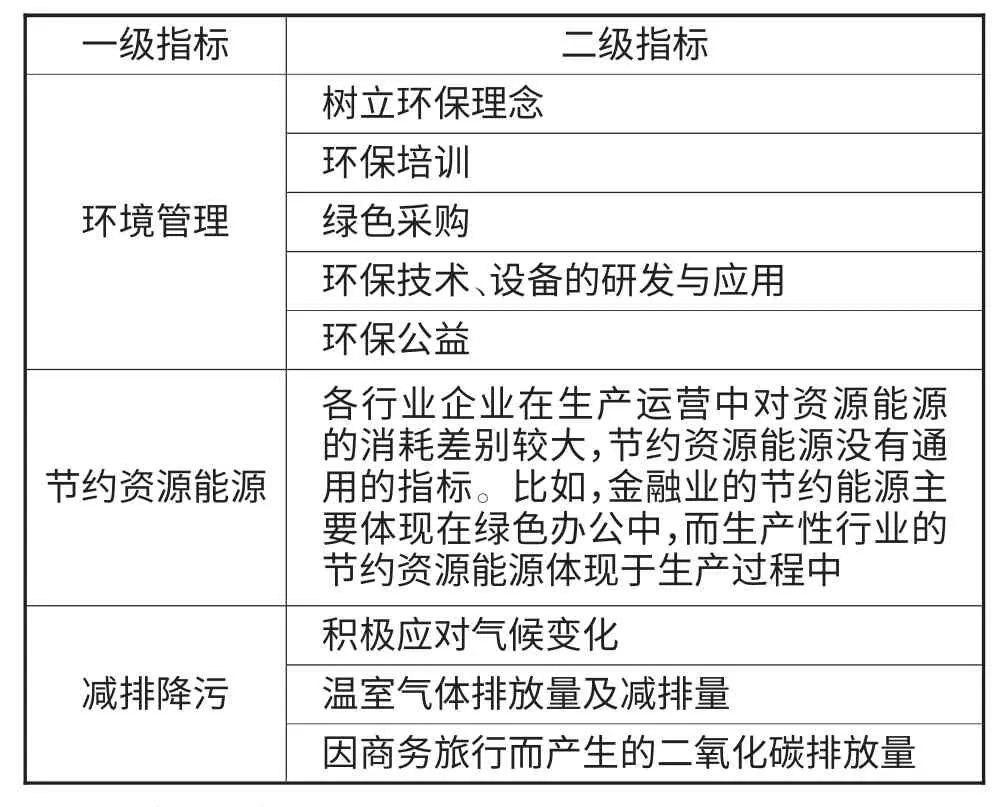

我國上市公司環境責任信息,尤其是定量數據披露缺乏,這給環境責任變量選擇帶來了困難。以往的文獻中,多數文獻只涉及到環境責任的某一個方面,比如是否通過ISO14000認證、環保費用支出率、排污費等。從理論上來講,環境責任體現在環境管理、節約資源能源和減排降污三個方面。企業的環境責任指數是這三方面指標得分的加權平均(見下表2)。

表2 環境責任指標

2.數據特征

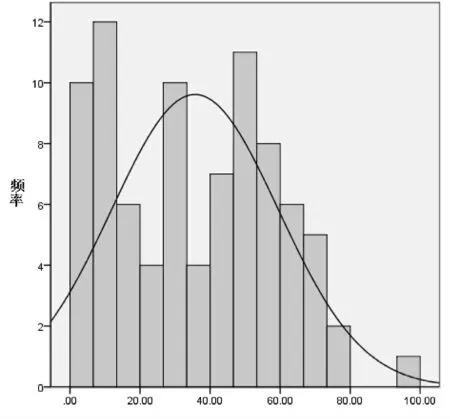

樣本上市公司環境責任的均值為35.68%,最小值為0,最大值為99.4.標準差為23.79。樣本數據偏度系數Skewness為0.167;峰度系數Kurtosis為-0.832;兩個系數都小于1,可認為樣本數據近似于正態分布,見圖1。

圖1 中央企業上市公司環境責任指標數值分布

(三)中央企業上市公司公司價值指標(因變量)的選擇

本文采用Tobin'sQ作為因變量公司價值的衡量指標。作為一種通用的公司業績衡量方法,Tobin'sQ存在著諸多優點。Tobin'sQ把市場金融數據和公司財務數據相結合,通過風險調整方式最大程度降低了信息的扭曲,與其他股東價值測量方式相比,Tobin'sQ具有最小的平均誤差。本質上講,環境責任是公司戰略方向的一種根本性轉變,將會在多方面影響公司財務業績,而且與公司銷售收入、利潤、現金流等財務指標之間也可能存在一定滯后性,較難反映服務擴展對公司價值的實際影響。由于Tobin'sQ反映的是市場對公司未來業績的預期,它能立即對公司戰略轉變做出反應,反映上市公司承擔的環境責任對公司價值的長期影響。Tobin'sQ是衡量企業經濟績效的良好變量,但是我國還有部分股權沒有實現全流通,因此,在一定程度上影響了Tobin'sQ的準確性。

(四)其它控制變量選擇

此外,資產負債率、產業競爭程度、公司規模等指標與公司價值納入控制變量,控制它們對公司價值的影響。

表3 變量定義一覽表

三、中央企業環境責任與公司價值關系的實證研究

(一)研究假設及實證模型

1.模型構建

本文使用普通最小二乘法(OLS)方法進行回歸。根據研究假設和所搜集的數據的特征,本文構建模型如下:Yi=a+b Xi+e。Yi。Xi為因變量,a 為自變量,b為模型的常數項,Xi為對應自變量k的*1系數變量,為自變量個數,為相互獨立的隨機誤差變量。

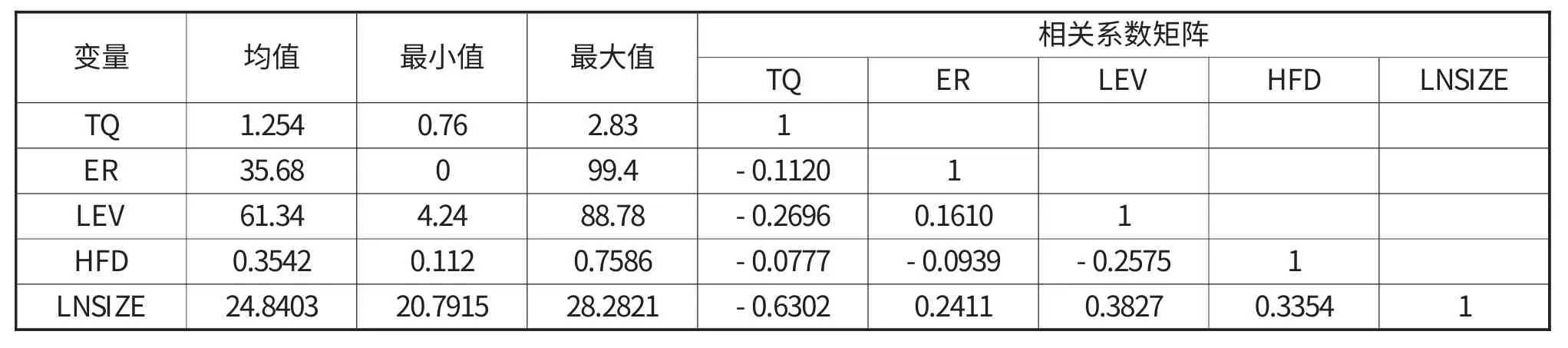

2.解釋變量之間的相關關系

表4為變量的描述性統計以及相關系數矩陣。從相關性分析表明,自變量之間相關程度不高,不存在共線性問題。

表4 描述性統計和相關系數表

3.研究假設

H0:原假設b130;被擇假設H1:b1<0

在社會責任理論的理論下,企業不再是單一的“經濟人”,而是具有社會責任的“社會人”。雖然追求經濟利益仍然是企業的重要目標,但這一目標必須在保證經濟利益、社會利益和環境利益相統一。種種跡象已經表明,追求環境利益并不會損害企業的財務績效,還會增強財務績效的持續性。由于企業的環境績效狀況傳遞了有關股票未來現金流量和風險的信息,企業環境績效便有可能影響投資者的決策和股票的定價結果。環境治理是社會應對環境污染和保護環境的手段和方法。根據理論分析本文提出如下假設:企業環境責任與公司價值呈現正相關關系。

(二)實證結果

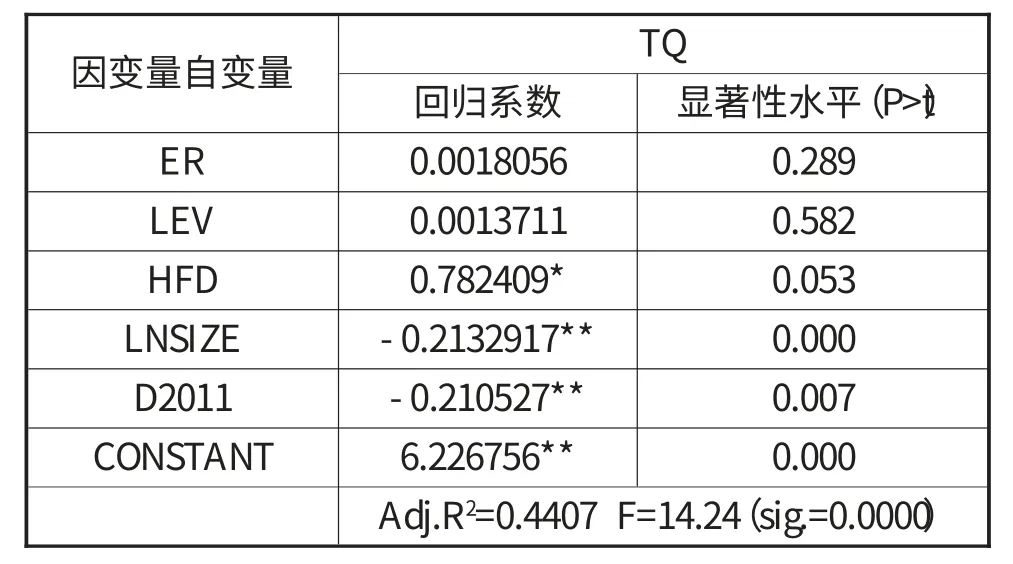

本文使用Stata7.0軟件處理數據,回歸的結果如下表5所示。研究發現,公司環境責任指數與Tobin'sQ的關系為正相關,但并不顯著。模型調整后的R2為10.95%,說明模型中的解釋變量對被解釋變量的解釋能力有限。無論是相關性檢驗還是多元回歸檢驗,都得出一致的實證檢驗結果:我國中央企業上市公司環境責任與公司價值顯著負相關。

表5 多元回歸結果

(三)穩健性檢驗

為了檢驗樣本公司環境責任與公司價值的穩健性,我們進行如下穩健性檢驗。上述分析中用Tobin'sQ來衡量公司價值,在穩健性檢驗中,用ROA和CROA2代替因變量Tobin'sQ,自變量保持不變。回歸結果發現,環境變量的系數為負,也不顯著。由此可見,本文的研究結論是比較可靠的,即認為環境責任與公司價值之間不相關。

四、研究結論

本文以中央企業上市公司為研究對象,以環境責任指數作為環境責任指標,以Tobin'sQ作為公司價值的代理變量,考察中央企業上市公司環境責任與公司價值之間的關系,得出以下結論:中央企業承擔環境責任與公司價值的關系為正,但不顯著。也就意味著,中央企業履行環境責任并未促進并未如預期,也就意味著更多的出于法規的強制性約束,環境責任缺乏與公司價值之間的協同性。

從長遠看,承擔環境責任能夠給企業帶來經濟效益,但是在短期內卻增加了其成本,影響企業競爭力。實際上,不僅企業自身在長期和短期的利益之間存在矛盾,企業之間也存在著利益博弈:主動多承擔環境責任的企業有可能在市場上獲得先機,利用機會成本獲得競爭優勢;但如何僅個別企業愿意承擔著部分環境責任,意味著這些企業需要比其他企業多負擔環境成本,反而使這些企業經濟利益受損。在主動承擔環境責任時,企業既擔心其他企業同樣獲得競爭先機,又擔心主動多承擔環境責任使自身受損。

從市場管理者角度來說,僅僅依靠法律法規制約企業的管理方式不能鼓勵和刺激企業主動承擔更多的環境責任,還必須考慮到企業的經濟效益。隨著國家對環保工作的日益重視和經濟發展方式的轉變,企業的環境責任已經遠遠不止遵守環境標準的最低要求。為推進企業承擔更多的環境責任,一方面需要通過宏觀政策引導使企業加深承擔環境責任的主動性和緊迫性;另一方面需要采取激勵政策,降低企業承擔環境責任的難度和成本。比如,可以制定相關政策由政府承擔部分環境成本,降低企業承擔環境責任的門檻,鼓勵和引導企業愿意主動承擔環境責任。被動承擔環境責任是政府對企業的最低要求。引導企業主動承擔環境責任,減小了社會福利損失,作為獎勵,政府可以通過經濟手段如免稅、補貼、低息貸款等方式減輕企業環境成本壓力。

[1]上海證券交易所研究中心.中國公司治理報告(2007):利益相關者與公司社會責任[M].上海:復旦大學出版社,2007.87

[2]Walley N,Whiethead B.It’s not easy being green[J].Harvard Review,May-June 1994:46-52

[3]Shameek Konar,Mark A.Cohen.Does the market value environmental performance?[J].The Review of Economics and Statistics,2001,83(2):281–289

[4]Sulaiman A.Al-Tuwaijri,Theodore E.Christensen.The relations amongenvironmental disclosure,environmental performance,and economic performance:A simultaneous equations approach.http://ssrn.com/abstract=405643,2003-06-16

[5]Vinod R.Singhal,Ravi Subramanian.An Empirical Investigation of Environmental Performance and the Market Value of the Firm.http://ssrn.com/Abstract=1320721,2008-11-28

[6]Margolis,Walsh.On the Evaluation of Structural Equation Models[J].Journal of the Academy of Marketing Science,2003,16(1):74-94

[7]Khaled Elsayed,David Paton.Accruals and future stock returns:tests of the naive investor hypothesis[J].Journal of Accounting,Auditing and Finance,2004(2):161-181

[8]李正.企業社會責任與公司價值的相關性研究—來自滬市上市公司的經驗證據[J].中國工業經濟,2006.2

[9]溫素彬,方苑.企業社會責任與財務績效關系的實證研究—利益相關者視角的面板數據分析[J].中國工業經濟,2008,(10):150-160

[10]賈正源,張剛.低碳經濟時代我國電力企業環境責任新探[J].華北電力大學學報,2010,(12):1-5

[11]陳璇,淳偉德.企業環境績效對經濟績效的影響分析—基于滬、津、渝三地百強企業的考察[J].經濟體制改革,2010,(7):77-80

[12]陳雯.工業企業環境績效與財務績效關系的實證分析[J].長春大學學報,2011,(11):14-18

[13]沈紅波,謝越,陳崢嶸.企業的環境保護、社會責任及其市場效應—基于紫金礦業環境污染事件的案例研究[J].中國工業經濟,2012,(1):141-151

[14]胡曲應.上市公司環境績效與財務績效的相關性研究[J].中國人口·資源與環境,2012,(6):23-32

[15]陳佳貴、黃群惠、彭華崗、鐘宏武等.中國企業社會責任研究報告(2010)[M].北京:社會科學文獻出版社,2010.106-107

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中老年保健(2021年12期)2021-08-24 03:30:40

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國生殖健康(2019年11期)2019-01-07 01:28:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30