集裝箱運輸市場2013上半年回顧及下半年展望

2013-11-14 03:19:48中遠集裝箱運輸有限公司劉國治

世界海運 2013年9期

中遠集裝箱運輸有限公司 劉國治

一、上半年市場回顧

1.經貿恢復未見起色

國際貨幣基金組織(IMF)7月份再次調低經濟預測,將2013年全球經濟增長預期由4月份預測的3.3%降至3.1%,低于2012年的增長3.2%;聯合國5月發布更新版《2013年世界經濟形勢與展望》,表示世界經濟面臨的下行風險尚未完全消失,全球經濟增長將繼續保持低迷。貿易方面,世界貿易組織(WTO)4月10日發布年度報告,預測全球貿易增速為3.3%,遠低于過去20年5.3%的平均水平。

2.貨量總體不足,市場盡顯疲態

今年春節過后,市場總體低迷,主干、次干航線艙位利用率均不足。二季度本該逐步進入傳統旺季,但市場需求恢復仍緩慢,不及去年同期。

CTS數據顯示,2013年1—4月亞歐航線西行箱運量445.15萬TEU,比上年同期減少1%;太平洋航線略好一些,據PIERS統計,2013年1—4月遠東出口美國航線運量390.9萬TEU,同比增長3.5%。

今年1—5月,全球前三大集裝箱港口——上海、新加坡、香港的集裝箱吞吐量,或低速增長,或負增長,總計微跌0.7%,為2009年以來最低,這是集裝箱貿易增速放緩的又一體現。

3.市場運價低迷,班輪公司業績受損

基于市場需求疲軟、貨量不足等原因,各航線雖多有運價恢復計劃,但大都短時上漲后又下跌,或計劃推遲。如太平洋航線,4月份的GRI曇花一現,原定5月1日的GRI被延至5月下旬后僅得到小幅上漲,7月1日的GRI也遠未達到預期效果;亞歐航線4月中旬的漲價計劃被迫延遲到5月,但由于缺少貨量支撐,整個二季度運價下跌迅速,7月1日的GRI目前得到部分實施,但可持續性并不樂觀;地中海航線由于近期貨量增長、運力收縮,6月初的運價上漲計劃得到較大程度的實現。

總體看,2013上半年市場運價比去年同期下跌。根據上海航交所發布的SCFI指數,2013上半年平均比2012年同期下跌12%。而今年6月末SCFI綜合指數比上年同期低約22%。

業已公布的班輪公司第一季度季報顯示,班輪公司虧損面依然較大。而二季度SCFI指數進一步下探,作為班輪公司重要成本的燃油費用今年二季度市場價格同比僅下跌5%~6%——收入大跌、成本小減,班輪公司上半年贏利面不看好。

4.供大于求依然嚴重

大船陸續交付,運力壓力放大。2013上半年市場共交付8000 TEU以上新船51艘,合計55.4萬TEU。除個別船舶用于亞歐線加船減速外,大多數船舶通過層級替換的方式投入市場運營,使得本來就緊張的供求關系更添壓力。雖有馬士基、赫伯羅特等公司推遲今年的運力交付,同時有班輪公司拆解25年以內的集裝箱船,但這些舉措在今年150多萬TEU新船交付的數字面前,都顯得杯水車薪。同時,截至2013年中,全球閑置運力為177艘/43.9萬TEU,約占現存運力的2.5%,為2011年9月份以來的低點,對市場營運運力的調節有限。

5.聯盟合作深化,市場競爭加劇

2013年一季度,除馬士基、達飛等極少數班輪公司集裝箱運輸業務業績好轉,實現扭虧外,其他班輪公司均繼續處于虧損狀態,且二季度市場運價水平低迷,班輪公司的虧損程度可能會擴大。對此,行業領先的班輪公司以網絡的規模優勢和船舶大型化成本優勢,來壓縮其他班輪公司的利潤空間。

2013年6月18日,馬士基、地中海航運和法國達飛宣布組建長期聯盟“P3網絡”,并計劃于2014年二季度正式運營。屆時亞歐航線、跨太平洋航線和跨大西洋航線將有260萬TEU的運力由該聯盟壟斷。P3將給客戶提供更穩定、周密和靈活的服務。每家船公司將提供比以前獨立運作時更多的周班服務,并且提供更多的直掛港口,減少了因為航次取消給客戶帶來的服務中斷。P3的成立將業內合作推向一個新的高度和深度。當第一集團不斷向壟斷化發展的同時,第二集團的班輪公司不得不面臨重新組合,而排名前20之后的中小型船公司,面對的市場形勢可能更加嚴峻。

二、后期市場分析與展望

1.經貿復蘇勢頭緩慢

國際金融危機爆發已歷時近五年,其深層次影響還在不斷顯露,更加凸顯了世界經濟復蘇的長期性、艱巨性和復雜性。

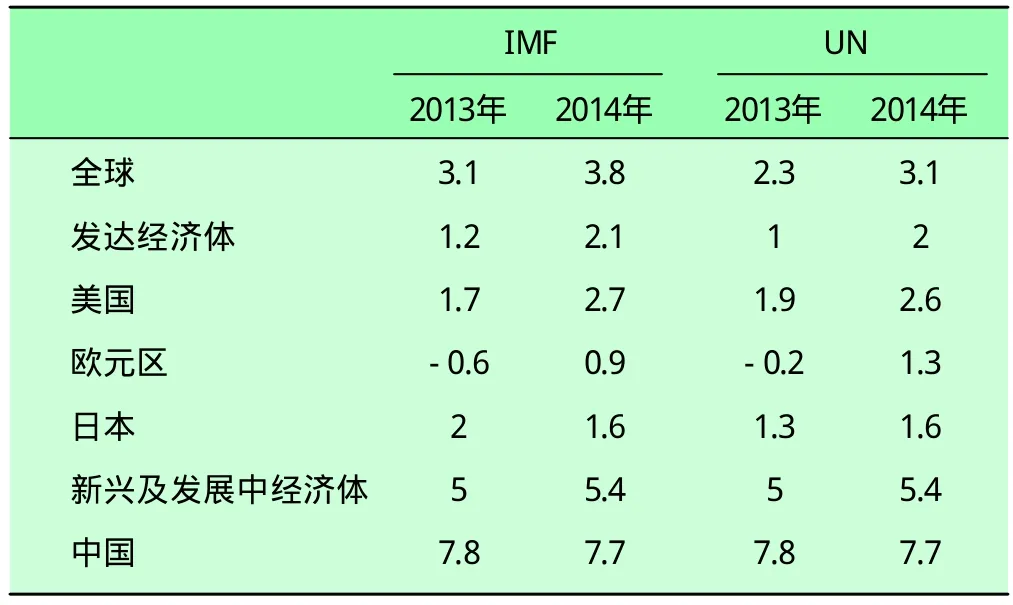

全球經濟緩慢復蘇,且由先前的“雙速復蘇”轉變為“三速復蘇”:新興市場和發展中經濟體的經濟表現依然相對強勁,但動力明顯不足。而發達經濟體中,美國和歐元區則呈現出不同的發展趨勢:美日經濟溫和復蘇基調已經奠定,歐洲經濟依舊深陷衰退泥潭。鑒于各國間緊密的相互關聯,不均衡的復蘇將是充滿危險的復蘇。美聯儲退出QE將可能帶來全球匯率的反轉,大宗商品價格進入下行通道,對新興市場產生負面影響,資本流動逆轉,甚至可能會誘發局部金融危機。全球及主要經濟體經濟增長預測如表1所示。

2.交船高峰未退潮,造船熱潮再起

今年全球新船運力預計交付150多萬TEU,年增幅7%左右,其中7500+TEU新交付船舶約超過60%。下半年待交付的新船運力約70萬TEU,2014年仍有近150萬TEU待交付。

表1 全球及主要經濟體經濟增長預測%

目前新船造價的低廉、船廠“節能”船舶的營銷、船舶大型化的競爭等,使一些班輪公司和投資人對新船單位成本持有信心,從而忘卻市場供求嚴重不平衡的風險,繼續訂造新船。新造集裝箱船訂單規模同比大幅增加,這其中既有班輪公司趁船價低迷的抄底,也有資本投機的訂單,使得原本供大于求的市場將需要更多的時間來恢復。

3.供求基本面脆弱,運力控制勢在必行

2013年世界經濟有望延續復蘇態勢,但不穩定、不確定因素仍較多,增加了集裝箱運輸市場發展的不確定性。而下半年的傳統消費旺季能否帶來提振還有待觀察。近期咨詢機構不斷調低需求增長預測,目前各機構對2013年市場貨量的增長預測數據基本在4%~5%,依然屬于低速增長;運力過剩延續,供過于求的格局依然嚴峻。2013年全球集裝箱貿易量和集裝箱運力增幅預測如表2所示。

表2 2013年全球集裝箱貿易量和集裝箱運力增幅預測%

總體看,需求沒有實質增長、供遠過于求又難以短期消除的班輪業,面臨長期不景氣將是大概率事件。而航運三巨頭組建P3聯盟,又進一步加劇了市場競爭的激烈程度和復雜性,使得市場的分化組合向更深層次發展。

若下半年班輪公司能著重關注運力控制,而不是市場份額,行業贏利水平有望在三季度反彈。在供求基本面脆弱、前景不佳的情形下,控制運力理性經營應成為大多數班輪公司的明智選擇。

4.大船上線壓力逐步向非歐線傳導

過去幾年,8000+TEU以上大船上線壓力主要集中在亞歐航線, 2012年交付的超大船中80%被投入亞歐航線運營,新開或升級航線。

但隨著亞歐航線的升級換代趨于尾聲,越來越多的超大型船舶預計將被投入太平洋航線、波斯灣、南非南美等其他非歐航線運營,相關航線船型變大的趨勢已不可遏制。目前美西線已有13000 TEU船,南非線上有11600 TEU船。雖然新興市場貨量預計能以超過全球集裝箱貨量平均增幅的速度增長,但新興市場容量相對有限,且受到碼頭、航道等限制,在亞歐航線不斷承受運力壓力的同時,運力過剩也逐步從主干線向次干航線傳導。這些非歐航線市場承受不斷增加的運力消化壓力,其平衡更新運力的空間也在不斷受到擠壓而縮小,經營困難不斷加大,給承運人帶來了空前的挑戰。

5.主干航線增長相對乏力

預計2013年主干航線需求增長相對乏力。盡管美國經濟處于穩步增長軌道,但未來幾個季度仍面臨考驗,美國經濟良好狀況的核心指標都較脆弱:GDP增幅小,失業率仍在歷史較高水平,要恢復到經濟健康的5%左右還有很長時間,預計太平洋航線東行運量2013年同比略有增長。

今年太平洋線更替大船繼續投入航線的趨勢明顯,而船東是否進一步通過加船減速來消化運力的前景還不很明朗,預計2013年航線運力將明顯超過2012年。面對需求的弱勢增長,承運人在運力投放上還需理性。與此同時,經蘇伊士運河的遠東-美東航線比例不斷上升,給全水路美東航線帶來的競爭格局改變尚待觀察,但大型船舶所帶來的單箱成本降低是不容置疑的。

歐元區經濟增長今年預計仍為負數,PMI連續兩年低于50%的榮枯分水嶺,失業率一直處于歷史高位,下半年遠東出口歐洲的不確定性仍然較大,預計2013年亞歐航線西行貨量將不及2012年。

超大型船投入趨勢不可逆轉,但鑒于歐線貨量低迷,現在看,班輪公司在新開航線方面保持一定克制,市場運力并未超過去年同期。預計下半年大船可能仍將通過加船減速或層級替換的方式進入歐洲航線。若班輪公司保持理性經營,預計2013年歐洲航線運力不會出現大幅增長。

超大型集裝箱船的逐漸投入將不斷壓低各船東的航線盈虧點,東西航線主要承運人總體將積極推動運價恢復。美國經濟企穩復蘇可期,目前航線經營人對于7月1日后穩定簽約運價有很大的預期。P3是否會考慮聯盟的長遠利益而放棄下半年共同大幅恢復運價的機會,轉而更多利用其規模優勢來維持目前的狀態直至各監管機構正式通過其組合,目前還不得而知。而亞歐航線船東與貨主之間的議價能力相對較強,經歷上半年運價的自由落體下跌后應緊緊抓住任何一個恢復收入的機會,并保持運價穩定及可持續;繼7月1日的提價計劃后,歐線和地線均緊接著提出了8月1日的運價恢復。

6.服務品質越來越被重視

運價的不穩定不僅嚴重影響到班輪公司經營的穩定性、持續性和效益改善,而且會影響到班輪公司的服務質量,給貨主帶來損失。只有運價穩定在一定的合理水平,才能為班輪公司提供高質量的服務提供保障。因此,班輪公司越來越意識到維持穩定運價的重要性。而通過合理配置航線、控制運力、降低成本、提升服務,可以使“商品化”的定價方式轉向面向服務價值的定價方式,從而盡量避免價格戰。

2012年提供穩定可靠的班期,成為考驗班輪公司服務的重要指標。班輪公司普遍越來越注重班期等服務質量,如果這一趨勢得以延續,不同公司間準班率的差距將繼續縮小,長期來看,一些班輪公司會越來越難以將準班率作為獨特的優勢。2013年3月初,馬士基提出 2013年該公司8項改進客戶服務的目標,引發同行跟隨。

而貨主方面,則需要理性看待航運服務價值,對船公司在供應鏈中增加核心價值的努力給予肯定和鼓勵,并給予客觀的評價和回報。正確的評價回報不僅不會損害客戶的最終價值,反而會幫助和鼓勵船公司按客戶需求配置資源,最終使全球物流資源得到充分利用,客戶核心利益與船公司核心利益得以雙贏。