淺析利率市場化之于保險業的影響

2013-11-20 10:30:44殷勤

時代金融 2013年9期

殷 勤

(北京大學經濟學院,北京 100871)

淺析利率市場化之于保險業的影響

殷 勤

(北京大學經濟學院,北京 100871)

伴隨著金融改革的深入,長期來看利率市場化是必然的趨勢,勢必對金融行業產業深遠的影響。就保險行業而言,保險定價利率市場化是即將面臨的課題,雖然保險定價利率市場化短期內實施的可能性較小,但我們也需引起重視。本文旨在通過利率市場化對市場上主流的幾種險種的影響,分析保險行業在利率市場化的浪潮中可能面臨的問題。

定價利率市場化 保險行業 影響

一、國內壽險產品定價的歷史階段

(一)1995年以前,自由定價階段,壽險公司基本自由定價

此期間,原中國人民保險公司占據了大部分市場份額。壽險業務主要以簡單產品為主,總公司和分公司都有產品開發權,準備金的提取是按照收支軋差法。保險資金的投資權分散于分公司,投資決策隨意,形成了一些不良資產。保險監管也是初級,壽險費率基本由公司自由決定。基于當時的經營水平,制定出的費率往往缺乏科學依據。

(二)1995至1999年,管理起步階段,壽險公司定價利率管理起步

1995年,我國第一部《保險法》出臺,明確規定經營壽險業務的公司要聘用經監管部門認可的精算人員,建立精算報告制度,費率要報監管部門備案。壽險價格開始由精算專業人員制定,精算原理開始被系統地引入壽險定價體系。這個時期,監管機關對定價利率進行了一些初步的管理,包括推行公式法,規范保費計算過程;編制生命表,規范預定死亡率;開始對定價利率進行規范等。

(三)1999年至2004年,嚴格管制階段,壽險公司定價利率管理體系建立

1998年,中國保監會成立,壽險行業正式開始實行專業化監管。監管機關明確要求保險公司將產品開發、資金運用等權限收歸總公司。隨后,中國保監會發布了一系列規定,管理機制逐漸形成。

(四)2004年至今,市場化階段,壽險產品定價市場化逐步開展

2004、2005年,保監會陸續開始允許壽險公司對于壽險產品定價公式中的定價死亡率進行20%以內的適當調整、允許其自行決定壽險產品定價公式中的定價死亡率,從前端逐步放開定價管制。2010年7月9日,保監會公布《關于人身保險預定利率有關事項的通知(征求意見稿)》,試圖推動壽險傳統險產品定價利

率市場化。此后由于各主要壽險公司對此紛紛表示反對,擱置至今。據了解,近期保監會已開始就壽險產品定價利率市場化進行初步討論。但從保監會近期召開的會議中,主要壽險公司及海外部分專家學者仍表示此舉或將對壽險公司償付能力產生影響,不利于壽險公司未來發展;因此利率市場化整體進程仍在研究討論階段。雖然定價利率市場化短期內推出可能性較小,但長期伴隨金融改革浪潮,最終將會實行。

二、國內外壽險產品定價方法簡介

(一)國內壽險產品定價方法:公式法

以躉繳傳統險或者分紅險產品為例:先根據產品條款計算出該產品未來各時點預期給付,再用定價利率作為折現率貼現回初始時點即可得到凈保費;此后再用凈保費除以“1-附加費用率”(保監會對各險種的附加費用率已設定上限)即可得到毛保費,也就是真正向保戶收取的保費。

國內目前預定死亡率和預定附加費用率都已放開,只有定價利率還處于嚴格管制。目前保監會對于定價中預定死亡率基本完全放開,可以任意選用90-93生命表和00-03生命表,而且調整因子也可自由選擇。預定附加費用率也是只限定了一個上限,在此范圍內公司可自由選擇。只有定價利率目前還嚴格限制上限不能超過2.5%。

(二)國外壽險產品定價方法:利潤率測試(Profit test)方法

目前只有中國、韓國等少數國家和地區仍采用公式法計算保費。其余大部分國家都采用利潤率測試(Profit test)方法來計算保費。

國外壽險產品的定價方法多為先設定好新業務價值利潤率(NBV Margin)或者內部收益率(IRR),再根據該利潤率倒推去計算保費收入。

三、定價利率市場化對于國內壽險行業的影響

(一)目前國內壽險行業個險新單保費中傳統險占比較低

由于銀保渠道保單利潤率較低,壽險公司新業務價值80%以上是由個險新單貢獻的。分產品來看,個險新單保費主要是由分紅險所貢獻,而傳統險占比較低。

(二)對分紅險、萬能險和短期意外及健康險影響較小

分紅險產品的核心競爭力來自于分紅比率,而非定價利率。分紅險的核心競爭力在于分紅比率(即投保人從分紅險中獲得的投資收益率);分紅比率中不僅包含定價利率,還包括額外分紅比率,后者占總投資收益率扣除定價利率以外部分的70%以上。投保人最關注代表的是投資收益率的分紅比率,而不會關注分紅比率是來自于定價利率還是定價利率以外的額外分紅比率。保險公司的收益則來自于公司自留比率(總投資收益率減去分紅比率后的利差益),也與定價利率關系不大。因此定價利率市場化對分紅險的利潤率和保費銷量影響都不大。

萬能險的核心競爭力來自于結算利率,而不是定價利率。萬能險作為投資型險種,保障部分占比較低,核心競爭力來自于每月公布的結算利率,約等于投保人獲得的投資收益率,因此投保人最看重的是萬能險結算利率,而與定價利率關系不大。保險公司的利潤率則主要來自于投資收益率與結算利率之間的利差益,也與定價利率關系不大。因此定價利率市場化對萬能險的利潤率和保費銷量影響都不大。

短期意外及健康險的期限多為一年,受定價利率影響較小。短期意外及健康險由于期限較短,多為一年,與定價利率的關系并不大。

(三)分紅險、萬能險價格戰已打響,定價利率市場化影響較小

分紅險的核心競爭力完全來自于分紅比率。即使投資收益率較低,壽險公司在價格戰中為保持分紅險競爭力也不得不提高分紅比率。如去年大多數壽險公司總投資收益率都比較低,但為保持分紅險的競爭力,主要壽險公司不得不將分紅比率仍維持在3.5%以上,已接近甚至高于公司的總投資收益率。

萬能險的核心競爭力完全來自于結算利率。目前部分中小公司的萬能險結算利率也已到達5%,遠高于上市壽險公司的萬能險結算利率,顯示出萬能險競爭已十分激烈。但上市壽險公司并未盲目調高結算利率。

分紅險、萬能險價格戰早已打響,定價利率并不會對其造成影響。

(四)對傳統險利潤率產生負面影響,但定價利率提升后或將提升銷量

定價利率提升后,傳統險的利差比率將受到影響。傳統險中一年以內的險種由于期限短,受定價利率影響不大。而對于一年以上的傳統險,由于利差比率為實際投資收益率減去定價利率,因此定價利率若有提升將降低該類產品利差比率。

但與分紅險不同,傳統險利潤分攤中死差益占比較高,死差益幾乎不受定價利率的影響。對于目前壽險行業中占比最高的分紅險來說。利差益占總利潤的比例超過90%,因此占據絕對主要地位。但傳統險的死差益占總利潤的比例達到30%至60%,其中定期壽險和重疾險的死差益比例較高,傳統兩全險死差益比例較低。由于死差益幾乎不受定價利率的影響,因此定價利率提升只會部分影響傳統險的利潤率。

或將提升傳統險保費規模。目前國內保險行業傳統險保費占比較低,定價利率低導致傳統險保費較高是原因之一;定價利率市場化后預計定價利率將會上升,降低傳統險凈保費水平,這將促進傳統險的銷售。

預計定價利率市場化對傳統險新業務價值有負面影響。根據我們的測算,傳統險定價利率放開后,一年期及以上傳統險利潤率將下降20~50%,但考慮到新單保費規模或將提升,中性假設下我們預計長期傳統險新業務價值將下降28.5%,再考慮到壽險行業分產品新業務價值占比中長期傳統險約占20%,我們預計中性假設下定價利率市場化對壽險行業的負面影響約為5.7%。

四、如何監管定價風險:采用償付能力體系

(一)償付能力充足率計算方法簡介

償付能力是保險公司償還債務的能力。保險公司應當具有與其風險和業務規模相適應的資本,確保償付能力充足率不低于100%。對償付能力充足率小于100%的保險公司,中國保監會可將該公司列為重點監管對象,限制其開展業務。

(二)償付能力體系下傳統險評估利率將限制定價利率提升

預計定價利率市場化后,償付能力體系下評估利率也不會變化很大。2010年7月保監會提出的傳統產品定價利率市場化的征求意見稿中已經提到:傳統人身保險準備金評估利率不得高于保單預定利率和法定最高評估利率中的低者,99年以前的傳統險法定最高評估利率為7.5%,99年以后的傳統險最高評估利率為3.5%。因此,預計此次定價利率市場化若推行,償付能力體系下評估利率不會有大變化,預計仍將限制在3.5%以內。

評估利率變化不大情況下,盲目提升定價利率將導致償付能力下降。以長期傳統險為例,如果評估利率變化不大,則準備金結構變化不大,可推出每年最低資本變化不大。這種情況下若盲目大幅提升定價利率,將導致保費規模大幅下降,認可資產下降,從而導致償付能力充足率出現下滑。

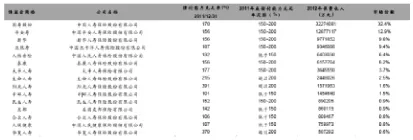

目前壽險行業資本充足率較為一般,大規模價格戰可能性不大。根據統計,截至2012年底,市場份額排名前十五位的壽險公司(市場份額之和已超過90%)中僅有排名較為靠后的生命人壽、陽光人壽和華夏人壽三家2011年底的償付能力充足率超過200%,較為安全;7家主要壽險公司2011年底償付能力充足率都在150%~200之間,比保監會規定的150%的償付能力充足率要求高出不多,剩余5家甚至低于150%,因此從資本角度講大規模價格戰可能性不大。

表1 2011年壽險公司償付能力充足率統計

監管機構可通過償付能力體系管控定價風險。目前監管方面對于市場化的態度是“前端放松,后端加緊”,即允許保險產品結構及定價利率等逐步市場化,但會通過償付能力體系加強監管,避免行業出現惡性價格戰。采用償付能力體系管控定價風險,將促進行業有序發展。

[1]夏溟.壽險產品預定利率市場化的風險與可行性分析[J].時代金融,2012(12).

[2]包瓊.關于擬放開預定利率對保險業影響的分析[J].西部金融,2011(08).

[3]王延科.利率市場化效應與我國商業銀行的應對策略[EB/OL].國研網,2003(11).

(編輯:陳岑)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46