江蘇省天然氣市場發展開拓綜述

2013-12-10 07:05:52周建峰魏星

改革與開放 2013年19期

周建峰 魏星

天然氣作為一種清潔、優質、高效、污染少的理想生態能源,已被社會廣泛認同,而在江蘇省的能源消費比重僅為1%左右。江蘇省作為能源消費大省,其境內能源資源匱乏,主要消耗煤炭為主,能源結構極不合理。江蘇省又是我國經濟發展較快的一個省份,對能源的需求將不斷增大;與此同時,2012年將氣化江蘇納入政府工作計劃。切實掌握江蘇省天然氣市場現狀、需求及供應情況,不但可以為企業投資提供決策依據,同時為政府職能主管協調等管理提供參考,更能確保我省天然氣的供應和安全。

一、消費供應情況

江蘇省天然氣的消耗供應情況雖統計在省能源局,但其調控能力并不在省能源局。江蘇省天然氣供應商主要為中石油和中石化兩家,并直接銷售給省內各地市的經營商,簽訂的是“照供不誤、照付不議”合同,省內天然氣的控制權掌握在氣源供應商之手。

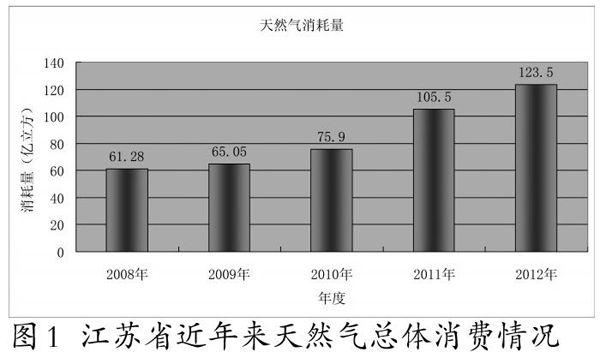

1.總體消費情況

近年,江蘇省天然氣總體消耗量增幅較大,2011年首次超過100億m3,2012年增長至120多億m3,同比增長17%。(見下圖所示)

圖1 江蘇省近年來天然氣總體消費情況

目前,西氣東輸氣對江蘇省城市燃氣(城市燃氣包括工業、民用、商服,不包含直供大企業、燃氣電廠供氣)合同供應量為33.23億m3,在用氣高峰期時如蘇州、無錫、常州等地區會向中石油申請合同額之外的額外供氣,該供氣量與價格為各地區與中石油自行協商確定,總體供應量約70億m3左右。川氣東送氣主要由江蘇省天然氣有限公司負責地區銷售事宜,供應量約20億m3/年。快速的需求增長給天然氣供應帶來較大壓力。

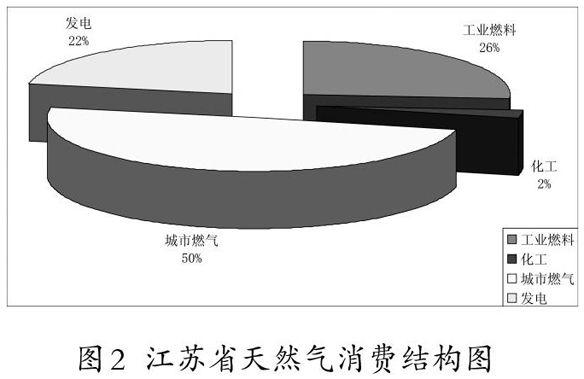

2.消費結構

在整個消費結構中,以城市燃氣為主,其次是發電和化工原料,總體消費結構如下圖:

圖2 江蘇省天然氣消費結構圖

3.各地區消費分布情況

由于江蘇省區域經濟發展程度不同,蘇南地區經濟較發達,管網敷設基本完成,與中石化簽訂的供應量較大;蘇中、蘇北地區管網敷設較落后,簽訂的供應量也較小(具體見表1)。

由表1可以看出,江蘇省天然氣消費主要集中在蘇中、蘇南地區,南京、蘇州、無錫、常州四個地區總消費量占全省消費總量的84.2%左右。

隨著蘇中、蘇北地區經濟的發展和全省產業的升級,天然氣的消耗分布也將隨之變化,分布的變化方向將是江蘇省天然氣的市場開拓方向。

二、市場前景分析

江蘇省天然氣需求的增加不但在傳統的城市燃氣方面,未來將在天然氣汽車、工業燃料及天然氣發電等需求領域得到快速發展。

1.天然氣汽車發展分析

隨著江蘇省汽車保有量的不斷增加,燃油供給矛盾和汽車尾氣帶來的城市環境污染問題日益突出,大氣中的污染物50%來源于汽車。就汽車的能源來說,我國的石油資源不足,需求矛盾日顯突出。因此開發和推廣應用其他非石油車用燃料,例如,以天然氣為原料和以生物為原料的車用燃料將成為今后主要的研究任務,而這些種類的燃料多數有利于降低汽車的排放污染。

目前從國內外的發展動向和對環境保護不斷重視的情況來看,“以氣代油”是既治“本”又治“標”,既有環保效益,又有經濟效益的好辦法。因此,天然氣汽車將成為未來汽車發展的一個重要趨勢。

2.天然氣工業燃料應用分析

工業窯爐作為工業加熱過程中重要的工藝裝備,是工業生產中主要的耗能設備。目前我國有10多萬臺各種工業窖爐,其能耗約占全國年總能耗的25%左右。尤其在冶金、機電、化工、陶瓷、玻璃及建材等行業生產過程中的工業爐,其能耗約占企業總能耗的60%~70%。

工業窯爐的主要加熱燃料及方式為:電、煤及煤氣、重油、輕質柴油、液化石油氣、天然氣等。隨著西氣東輸工程的實施,天然氣以其高熱值、純潔無污染等優點迅速運用于各行各業,工業窯爐作為天然氣在工業的主要應用領域。

通過走訪江蘇省內各行各業重點企業調查,天然氣已逐步取代電、煤、重油、輕質柴油、液化石油氣等,主要用于冶金、機械、化工、陶瓷、玻璃及建材等行業。

3.天然氣發電趨勢分析

目前江蘇省蘇南地區重要的用電負荷中心基本均已布置天然氣電廠用于調峰,且這些電廠因為氣源供應問題存在開工不足現象,因此未來一段時間所增加的部分發電需求將被現狀過剩產能所消耗,溢出部分將通過增加發電機組提高產能來滿足需要,但再新建天然氣電廠的可能性不大,此可通過擴建增加調峰能力。

分布式熱電聯產在城鎮居民生活領域的應用已在上海得到了良好的應用,國家也從政策層面給予了大力支持。初步判斷,今后一段時期內,分布式熱電聯產將在江蘇省蘇南城市率先得到快速發展,這由蘇南地區的環境壓力、燃氣管道發達程度、居民用電需求所決定。蘇北地區在某些靠近天然氣管道且規模較大、人口密度較高的城市(徐州、揚州、南通)也會得到應用。天然氣為燃料的熱電聯產將會有較為平穩的發展,這是由各種產業的特征以及產業鏈的物流平衡所決定的。

三、市場需求預測

1.預測依據

(1)蘇南考慮鎮鎮通氣,農村大型居民集中區用氣,人口計算基礎為常住人口,氣化率2015年為80%;

(2)蘇北考慮縣縣通氣,重點鎮用氣,人口基礎為城鎮人口,氣化率2015年為65%;

(3)居民用氣指標目前取50m3/(人·年),2015年取78m3/(人·年);

(4)工業集中在南京、蘇州等市,蘇北部分工業園區用戶也考慮改用天然氣。

2.十二五期間天然氣總需求預測

根據調查現狀數據,結合江蘇未來經濟發展態勢,同時考慮各地區天然氣發展、城市人口增長、工業發展、氣源發展等因素,預測出“十二五”期間江蘇省天然氣需求量,具體如表2所示:

四、市場開拓的策略建議

1.政府調控

天然氣的供應關乎一個地區乃至社會的穩定,故政府的宏觀調控十分重要,我省能源部門需掌握真正的調控能力,在遵循市場規律的同時優化供應方案,使氣源供應量符合各地的需求,而不是單純的數字統計。

2.氣源開拓

目前,江蘇省主要氣源為“西氣東輸、川氣東送、如東LNG”氣源,如東LNG充當著調峰作用。“十二五”末,江蘇省天然氣需求量將達到200億m3,初步估算存在40億m3左右的供應缺口,可引進液化天然氣(LNG)作為補充氣源,具體方式可為在江蘇沿海地區建立LNG接收站。

3.潛在市場的開拓

未來江蘇省天然氣潛在的機會市場主要為鑄鍛造、冶金、玻璃、船舶、陶瓷等行業,初步預測年需求量約33億m3(具體見表3所示)。

4.市場開發優先等級

江蘇省天然氣市場在蘇南地區比較成熟,消費量占全省消費總量的90%以上,在開發潛在機會市場先后次序上,可以將蘇北地區的船舶制造、鍛造、冶金、玻璃生產等行業的重點企業作為首要市場;蘇南地區的玻璃生產、冶金、鍛造等行業的重點企業作為次要市場(詳見表4所示)。

5.市場開拓模式

目前,江蘇省天然氣市場開拓模式主要為:各燃氣運營商先取得各地區的天然氣特許經營,再通過鋪設燃氣管網占據區域市場,建議燃氣公司可在天然氣氣源供應和具體業務運營等方面開拓業務。

6.投資建設

為占領長期穩定的市場空間,建議投資企業可進行衛星站、汽車加氣站和天然氣管網的投資等。

(作者單位:江蘇省工程咨詢中心)