本幣升值條件下中日兩國對美直接投資的比較分析

2013-12-19 12:36:27李玉杰

終身教育研究 2013年6期

關鍵詞:匯率

李玉杰

二戰結束后國際直接投資得以恢復和發展,美國憑借其經濟霸權地位和美元特權地位大舉對外直接投資;到了20世紀80年代,日本、西歐等國家先后崛起,國際直接投資逐漸形成美國、日本、西歐三足鼎立的態勢,而這一時期日元、德國馬克等貨幣對美元的大幅升值成了日本、西歐等國家的資本加速流入美國的關鍵因素,幣值的高低逐漸成為影響一國對外直接投資的重要因素。過去中國一直扮演著外商直接投資的承接者角色,對外直接投資無論是速度還是規模都很小,匯率因素幾乎可以忽略,隨著中國對外直接投資規模的不斷擴大,人民幣匯率的微小波動所帶來的影響越來越大。自2005年7月中國實行以市場供求為基礎的、參考一攬子貨幣進行調整、有管理的浮動匯率制度以來,人民幣對世界主要貨幣特別是美元,都有較大幅度的升值;2006年5月人民幣對美元首次破8,2008年9月人民幣對美元首次破7,目前人民幣對美元匯率已經達到6.14。2005年至今人民幣對美元單方面升值約24%,且短期內升值壓力依然存在。那么,人民幣升值是否有利于中國對美國的逆向型直接投資?現階段人民幣升值對中國對美直接投資的影響與日本、韓國及西歐等國家早期本幣升值對本國對美直接投資的影響相比,有何相似性和差異性?本文以現階段的中國和20世紀80年代的日本為研究對象,在只考慮匯率水平波動的情況下,對本幣升值條件下中日兩國對美直接投資行為作比較分析。

一、理論綜述

有關匯率波動對FDI影響的研究最早可以追溯到1970年Ablier提出的資本化率理論,他認為強幣國的資本化率要高于弱幣國,FDI一般由強幣國向弱幣國流動,從而獲得更高的資本預期收益。Cushman(1985)的“相對生產成本理論”強調匯率波動對生產成本的影響,他指出東道國貨幣貶值,當地生產成本特別是勞動力成本會降低,資本收益率提高,從而促進FDI流入。[1]Froot和Stein(1991)提出的“相對財富理論”則認為東道國貨幣貶值能夠增加外國投資者的相對財富,即投資者所持有的本幣價值上升,同樣的財富可以購買更多的東道國資產,從而促進對外直接投資。[2]當然,也有學者認為東道國貨幣貶值不利于FDI流入,Campa(1993)認為東道國貨幣堅挺意味著該國經濟狀況良好,也就意味著該國未來的投資收益較高,因此東道國貨幣升值反而會吸引更多直接投資,反之,則會減少FDI流入。[3]

很多學者在研究匯率對FDI的影響時,把匯率波動分為匯率水平波動(Exchange Rate Level)和匯率波動幅度(Exchange Rate Volatility)兩個層面,匯率水平波動影響相對成本或財富,波動幅度則會影響投資風險。Zis和Papadopoulos(2000)研究表明,匯率波動幅度較大時對FDI會產生消極影響,因為匯率波動增加了交易的不確定性,進而降低了投資者擴大生產的積極性。Cushman(1985)則認為,匯率波動幅度較大時,企業通過對外直接投資在當地生產比向該國出口更能回避風險。王鳳麗(2008)利用誤差修正模型(ECM)分析了人民幣匯率波動對我國對外直接投資的影響,結果發現,不論從長期還是短期來看,人民幣升值對我國對外直接投資都有促進作用,而匯率的波動幅度對我國對外直接投資沒有顯著影響,因而鼓勵我國企業抓住人民幣升值的機遇,加快對外直接投資步伐。[4]

此外,越來越多的學者認識到,不同行業(類型)FDI的投資動機不同,對匯率波動的敏感程度也不相同,在研究匯率對FDI的影響時,使用FDI總量做分析容易使匯率波動對不同行業(類型)FDI的影響相抵消,因此從行業(類型)角度研究匯率對FDI的影響更具合理性。周華(2007)基于知識資本模型從產業角度對美國與其22個投資伙伴國之間的匯率波動與FDI流動做了實證分析,結果顯示:美元貶值有利于垂直型FDI流入,而不利于水平型FDI流入。黃靜波(2010)運用協整和誤差修正模型實證檢驗了人民幣匯率波動對市場導向型FDI和成本導向型FDI流入中國的長短期影響,結果表明:長期來看,匯率波動對FDI流入的影響不確定,人民幣升值有利于市場導向型FDI流入,不利于成本導向型FDI流入;短期看,匯率波動對FDI流入影響不顯著;同時也發現匯率波動幅度較大時對FDI有負面影響。[5]周晨、陳作章(2009)以日本制造業和非制造業中19個行業為例,分析了日元匯率波動對這些行業的影響,結果顯示:日元匯率波動對機電、機械等水平型直接投資的影響顯著,而對金屬、采礦業等垂直型投資的影響較小。[6]

二、中國對美直接投資現狀及人民幣升值的影響

一直以來,中美之間的直接投資呈明顯的單向性,即以美國投資中國為主,而中國對美投資卻微乎其微,直到最近幾年才開始顯現。統計數據表明,2000-2004年中國對美直接投資額一直很小,其中2000年僅為1 100萬美元,2005年猛增至19.26億美元,隨后有所下降,2010年又達到了驚人的57.98億美元,2011年為44.56億美元,最新數據顯示2012年投資額為63億美元;2009年之前中國對美投資項目年均僅有3個,投資額少于5億美元,2010-2012年年均投資項目達到了100個,年均投資額也超過了50億美元。*數據來源于《2011年中國對外直接投資統計公報》。《2011年中國對外直接投資公報》顯示,2011年美國在中國對外直接投資流量前20位國家中排名第七,投資存量排第六位(包括中國香港、開曼群島和英屬維爾京群島等離岸金融中心),從中國對發達國家直接投資存量情況看,美國排第三,僅次于歐盟(202.91億美元)和澳大利亞(110.41億美元)。考慮到從香港、開曼群島、英屬維爾京群島等離岸金融中心轉移過去的資金,中國對美直接投資量遠被低估,公報顯示,2011年中國對美直接投資為18.11億美元,年末存量為89.93億美元。而據美國Rhodium數據庫統計,2011年中國在美國的直接投資額達45億美元,存量為164億美元,超過了澳大利亞。*數據來源于美國榮鼎數據庫,http:∥rhg.com/interactive/china-investment-monitor。

截止2012年底,中國對美直接投資存量為226億美元,其中:化石燃料與化學占36.62%,房地產業占17.03%,電子和IT行業占14.84%,工業機械占13.5%,運輸業占6.8%,可再生能源占3.23%,生物制藥占2.61%,消費品行業占1.95%,礦產占1.85%,商業服務占1.54%,物流管理占0.1%。從行業分布看,中國對美直接投資主要是為尋求市場和資源(包括自然資源和戰略性資源),且主要是為獲取美國企業在技術、經營管理能力和品牌等方面的戰略性資產。[7]戰略性資產尋求型FDI是發展中國家對發達國家投資的最大特征,中國企業投資美國也帶有很強的戰略性資產尋求動機,企業通過并購等方式來獲得外國公司的技術、品牌和銷售渠道等,從而使企業保持長期競爭力。如2005年聯想集團收購美國IBM公司全球個人電腦業務,其目的是為了獲取IBM的品牌效應和銷售渠道,以便快速搶占全球市場,實現企業跨越式發展;又如,中國對美國制造業的投資,其中勞動密集型產業的比重很小,主要集中在專業設備制造、電子信息等高科技領域及物流管理、生物制藥等新興產業。另外,受美國國內消費市場的吸引,中國在美國的市場導向型投資也一直在增加,且中國的市場導向更側重于服務業而選擇到美國當地生產的企業卻微乎其微,這主要是考慮到美國的勞動力成本,現在美國勞動力工資大概是中國的10倍。

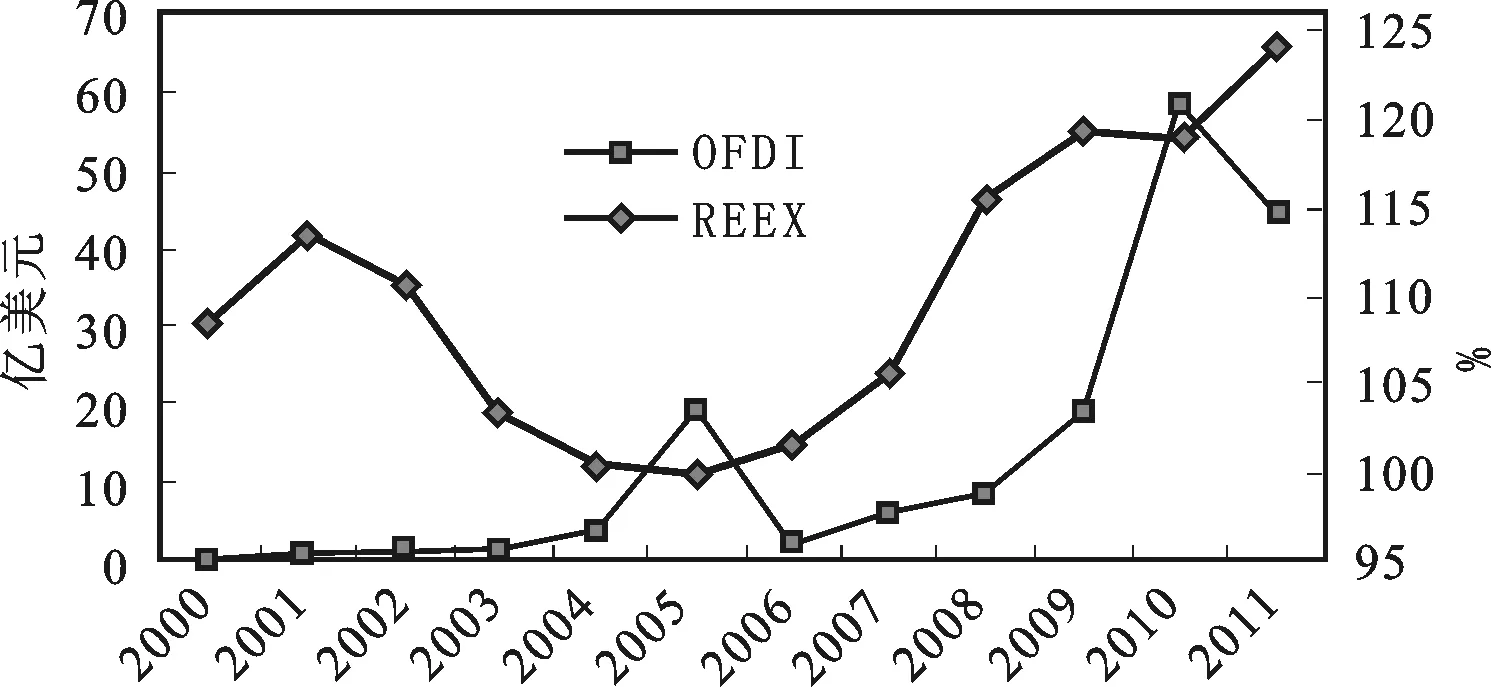

由現階段中國對美國直接投資的特點可知,人民幣升值對中國非常有利,無論是以獲取自然資源或戰略性資源為目的的投資還是對金融、商業服務、房地產等服務行業的投資,人民幣升值的財富效應無疑可以使企業花更少的人民幣購買到更多的美元資產[8],在參與海外企業的并購時處于更加有利的競爭地位。以房地產業為例,2009年之前中國對美國房地產業的投資幾乎可以忽略不計,但近幾年卻呈爆發式增長,2011年投資額為9.64億美元,2012年猛增至26.05億,占當年投資的41.35%。如圖1所示,人民幣升值與中國對美直接投資之間存在著明顯的正相關關系。

圖1 2000-2011年中國對美直接投資情況(流量)及人民幣實際有效匯率波動情況

數據來源:中國對美直接投資數據來源于榮鼎數據庫;人民幣實際有效匯率數據來源于《2011國際金融統計年鑒》。

三、20世紀80年代日元升值與日本對美直接投資

自1949年開始,日本實行1美元等于360日元的固定匯率制度,這個固定匯率一直保持了22年;1973年日本開始實施浮動匯率制度,從此日元走上了升值之路,1972年1美元兌308日元,到1978年1美元兌195日元,升值了36.7%;80年代初日元對美元有小幅貶值,這主要是受當時美國高利率政策的影響;1985年廣場協議之后日元又進入了一個大幅升值階段,1984年1美元兌251日元,1989年1美元兌143日元,到1991年(日本泡沫經濟崩潰之前)1美元兌125日元,升值幅度達50.2%。

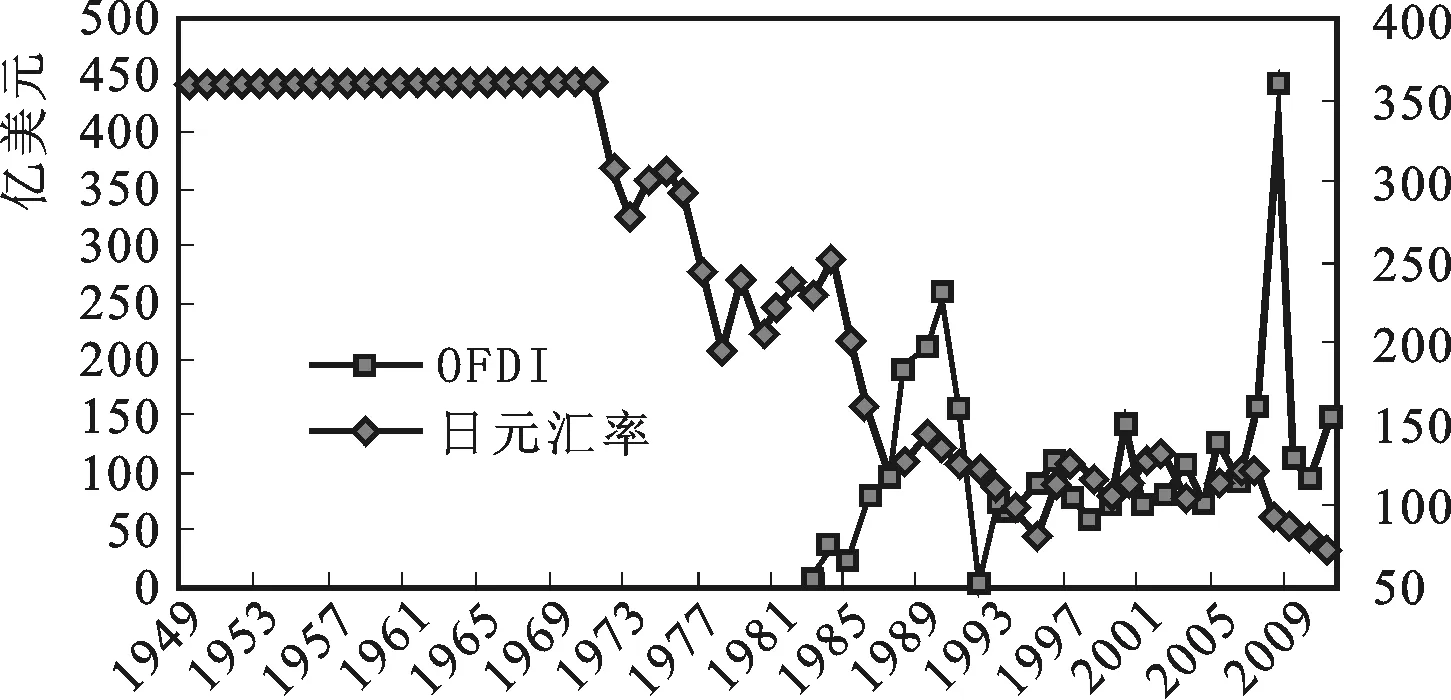

再看當時日本對美國的投資情況,80年代以前日本對美國的直接投資非常有限,1979年底投資存量僅為34.93億美元,落后于荷蘭、英國、加拿大、德國等國家;進入80年代日本對美國的直接投資就以每年數十億美元的速度飆升,1983年日本對美直接投資額為13.26億美元,投資存量首次超過德國,1984年超過加拿大,1988年超過荷蘭,1989年達到了696.99億美元,僅次于英國,居第2位,占外國對美直接投資總額的17.4%。從增長速度看,1980-1989年日本對美直接投資存量增長近19倍,年均增長34.9%,同時期,英國增長了11倍,荷蘭只有3.7倍。[9]如圖2所示,整個80年代,尤其是1985年廣場協議之后,日元升值與日本對美直接投資之間有著很強的正相關性。

圖2 日本對美直接投資情況及日元匯率波動情況

數據來源:日本對美直接投資數據來源于日本貿易振興機構;日元匯率數據來源于IMF。

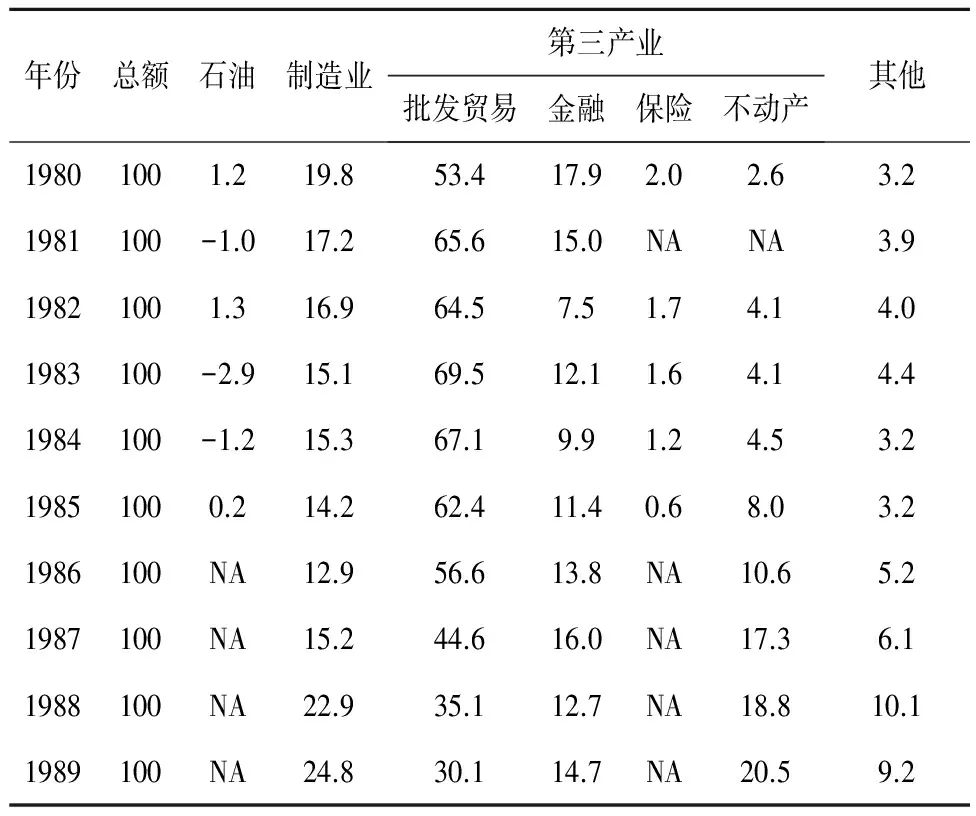

表1為日本80年代對美國直接投資的部門結構,其中第三產業(包括金融、保險、不動產等)占絕對優勢,1980年第三產業占75.9%,1983年達87.3%,1984-1989年比重雖有所下降,但最低也在65.3%左右;制造業是日本對美直接投資的第二大部門,1980年投資比重為19.8%,之后有所下降,1986年為12.9%,然后又開始上升,1989年比重為24.8%;再看石油行業,整個80年代日本在美國石油行業的投資很小,有的年份甚至為負。從日本對美國直接投資的行業分布及其變化可以看出,80年代日本對美國的直接投資主要是市場尋求型和貿易替代型,而尋求資源的動機不強。

已有理論表明,匯率波動主要從進出口、投資成本、相對財富等幾個方面影響對外直接投資,下面具體分析一下日元升值對日本對美直接投資影響的傳導機制。進入80年代,日本在汽車、照相機、電視機、電冰箱、洗衣機等產品上的生產技術已經趨于成熟,生產成本隨之下降,產品出口競爭力隨之增強,1980年美國對日本的貿易逆差為121.38億美元,1989年達到了525.26億美元,占當年美國貿易逆差總額的40.5%。為了扭轉貿易格局,美國政府一方面采取各種關稅和非關稅壁壘來阻止日本對美國的商品輸出,一方面迫使日元升值以削弱日本商品的出口競爭力。1985年廣場協議后,日元在3個月內升值20%,到1989年升值幅度達到了50%,日元短期內急劇升值使得日本商品的出口嚴重受阻,日本企業被迫選擇到美國當地投資生產,這也正是80年代中后期日本對美國制造業投資比重上升的原因[10],見表1。

表1 1980-1989年日本對美直接投資的部門結構(%)

數據來源:《論80年代以來日本對美國直接投資的發展及特點》,《日本學刊》1992年第4期,第25頁;NA為缺失數據。

另外,根據Cushman(1988)的相對生產成本理論和Froot和Stein(1991)的相對財富理論,貨幣升值意味著對外購買力增強,企業在當地購買廠房、生產設備時所需的資金減少、投資成本下降,這是當年日本對美直接投資猛增的重要原因。同樣以房地產業為例,在日元升值、美元貶值的情況下,美國的房地產價格變得相對便宜,再加上美國政府在不動產行業上的寬松政策,日本乘機大舉進入美國房地產市場,對美國不動產的投資比重從1980年的2.6%上升至1989年的20.5%,是日本對美直接投資增長最快的部門。1988-1991年,日本人拿著強勢日元購買美國資產的行為更是讓美國人感到恐慌,1988年三菱集團買下美國標志性建筑洛克菲特中心,1989年日本索尼公司收購美國哥倫比亞唱片公司,1990年松下電器以61.3億美元收購美國音樂公司。

四、本幣升值條件下中日兩國對美直接投資的異同

以上分析表明,無論是80年代的日本還是現階段的中國,本幣升值都在一定程度上促進了兩國對美國的直接投資;但同樣在本幣升值條件下,由于歷史背景不同,兩國在投資速度、投資規模和投資動機等方面存在著差異。

首先,中日兩國對美直接投資的激增都是處于國內經濟高速增長時期,但兩者的發展程度不同。從20世紀50年代中期到70年代初,日本經濟保持了近20年的高速增長,日本于1968年就已經成為僅次于美國的世界第二大經濟體,1980-1989年經濟增長放緩,但也能保持在4%左右;再看中國,改革開放30年來中國經濟以平均每年超過10%的增長速度向前發展,2010年中國GDP達5.88萬億美元,成為世界第二大經濟體,中國人均GDP也從2000年的856美元增長至2011年的5 414美元。*中國和日本的經濟增長數據來源于世界銀行數據庫:http:∥databank.worldbank.org/data/home.aspx。此外,中日兩國的經濟實力還體現在巨額的貿易順差、大量的黃金和外匯儲備等方面。在經濟實力急劇膨脹的情況下,為了給過剩資本尋找出路,必然會加大對外直接投資,而美國在資源、市場、基礎設施等方面的區位優勢明顯,因此美國就成了中日兩國對外直接投資的重要場所。如果從經濟發展程度看,兩國還有一定差距。盡管中國GDP總量大,但人均很低,綜合國力與發達國家還有一定差距,中國仍屬于發展中國家,而80年代的日本早已步入發達國家行列。根據Dunning的投資發展周期理論,一國對外直接投資的發展取決于該國經濟發展水平,正因為這種經濟實力上的差距,導致現階段中國對美直接投資無論是規模還是速度都無法與80年代的日本相比。據統計,截止2012年底,中國對美直接投資存量為226億美元左右,僅占中國對外直接投資的2.6%,同時也不到美國吸收外資的1%;而僅1990年1年內日本對美直接投資就達到了255.84億美元。*日本對美國的直接投資數據來源于日本貿易振興機構網站:http:∥www.jetro.go.jp/en/reports/statistics。

其次,中日兩國對美直接投資的擴張都是出現在本幣面臨升值壓力和出口貿易受阻的情況下,但日元升值相對急促而人民幣升值相對穩健,日本對美直接投資略顯被動而中國對美直接投資則更加積極主動。80年代日元升值和日本對美直接投資的擴張從根本上講是受美日之間貿易摩擦的影響,廣場協議之后日元的急促升值迫使日本只能采取直接投資的方式來彌補貿易損失,因而日本對美國的直接投資就顯得比較被動和倉促。相比于日元,人民幣升值則是一個循序漸進的過程,一方面與我國有管理的浮動匯率制度安排有關;另一方面,當前美國要求人民幣升值的意愿與80年代要求日元升值相比并不強烈。因為盡管中美貿易逆差也在逐年增大,但中美貿易逆差主要集中在勞動密集型產品上,這是由各自的比較優勢決定的,美國出口高附加值產品,中國出口勞動密集型產品,雙方優勢互補。人民幣漸進式地升值不僅不會引起中國經濟的巨大波瀾,而且能夠緩解當前國際輿論壓力,有利于對外貿易的良性發展;人民幣小幅而緩慢地升值雖然不能使中國對美直接投資的擴張像日本一樣瘋狂,但中國對美直接投資的每一步都走得很踏實。

最后,中日兩國對外投資政策及美國吸引外資政策也存在異同。日本政府早在70年代初就開始放寬對外直接投資的限制,到了80年代,由于出口貿易嚴重受阻,日本的對外經濟發展戰略由“貿易立國”向“海外投資立國”轉變,并實施了一系列鼓勵對外投資的措施,如放松金融管制、對海外投資給予稅收優惠、在全球廣設日本銀行的分支機構等。再看美國方面,80年代初美國經濟面臨著兩大難題——逐年增加的貿易收支逆差和不斷擴大的財政赤字,里根政府通過減稅等方式大量引進外資,以此彌補財政赤字和貿易赤字,促進經濟增長,這一時期美國吸引外資的政策和國內不斷增長的需求刺激了日本對美國的直接投資。長期以來中國政府一直強調“引進來”而不鼓勵“走出去”,直到21世紀初才開始實施“走出去”戰略,且受經濟實力、企業國際競爭力的影響,中國對外直接投資一直以發展中國家為主,對美國這樣的發達國家投資很少。2008年國際金融危機爆發,美國等西方發達國家的經濟急劇下滑,國內投資不足,失業現象嚴重,因此美國政府又通過一系列政策來吸引外資進入,一些關鍵行業和領域也被迫對外資開放,中國對美直接投資正是在這種背景下才逐漸發展起來的。

五、啟示

通過對比發現,目前中國的經濟實力、企業的國際競爭力以及所面臨的國際投資環境都無法與80年代的日本相比較,因此即使在人民幣大幅升值的背景下,中國也不可能走當年日本的海外擴張之路,但日本早期對美國直接投資的成功經驗仍然值得我們學習,從日本對美國直接投資的教訓中,我們也能得到一些啟示。

第一,堅持在人民幣小幅緩慢升值中加大對美直接投資。分析表明,無論是80年代的日本還是現階段的中國,本幣升值都給兩國的對外投資帶來巨大優勢,而現階段中國對美直接投資量很小,如此小的規模也導致人民幣升值的財富效應不明顯,因此中國政府應該抓住人民幣升值的歷史機遇,鼓勵和支持更多有國際化能力的企業“走出去”。當然,中國也應該從日元急促升值的后果中吸取教訓,遵循人民幣升值的主動性、可控性和漸進性。

第二,中國的對外投資戰略應該隨著國內經濟發展的需要進行調整。日本對美直接投資可分為三個階段:60、70年代為起步階段,這一階段的投資主要是為了尋求資源和促進貿易;80年代中后期至90年代初為擴張階段,這一階段的投資主要是貿易替代型和市場開拓型;90年代以后為收縮調整階段,這一階段盡管投資速度和規模下降了,但結構卻得到了進一步優化。從發展歷程看,日本對美直接投資充分考慮到了國內經濟發展狀況,這一點值得中國借鑒。長期以來,我國外貿出口對美國市場形成了依賴,但2008年金融危機以后美國經濟下滑,在貿易保護主義和人民幣升值壓力下,我國出口導向型經濟難以維持,因此應該繼續加大以美國國內市場為導向的直接投資,這樣有利于緩解中美雙方因貿易不平衡而導致的貿易摩擦問題,逐步改變中國對美國出口的嚴重依賴狀態。此外,當下正值我國產業轉型升級的攻堅時期,產業轉型升級的關鍵是技術進步,而美國一直占據著“產業微笑曲線”中設計和服務兩個高端位置,這也使其一直處于全球產業鏈的高端,因此我國應該繼續加大對美國高新技術行業的投資,來獲得對于國際產業鏈高端環節的突破和控制。戰略性資產尋求型FDI的增加,也逐步改變了以往中國對外直接投資成本導向、資源導向的特點,引導中國對外投資由粗放型向集約型轉變。

第三,掃清制度障礙。從投資主體上看,目前中國對美直接投資以國有企業、大型跨國集團為主,在美國的投資之路并非一帆風順。國有企業憑借其雄厚的資本大肆并購美國企業,但國有企業的所有權問題和管理問題所引發的公平競爭和國家安全問題給這些公司的擴張帶來了負面影響。美國政府非常忌諱中國企業對擁有關鍵技術的美國企業的收購,經常以國家安全為由,在信息、能源、金融等領域進行干擾。因此,中國投資美國還需掃清很多制度障礙,同時不斷向投資主體多元化方向發展。

[1] CUSHMAN.Real exchange rate risk,expectations,and the level of direct investment[J].Review of Economics and Statistics,1985,67(2):297-308.

[2] FROOT And STEIN.Exchange Rates and Foreign Direct Investment:An Imperfect Capital Markets Approach[J].The Quarterly Journal of Economics,1991,106(4):1191-1217.

[3] CAMPA,J.M.Enter by Foreign Firms in the United States under Exchange Rate Uncertainty[J].Review of Economics and Statistics,1993,75:614-622.

[4] 王鳳麗.人民幣匯率對我國對外直接投資的影響——基于ECM模型的檢驗[J].經濟問題探討,2008(3):134-137.

[5] 黃靜波.人民幣匯率波動對我國FDI流入的影響[J].國際金融研究,2010(5):24-29.

[6] 周晨,陳作章.日元匯率波動對日本對外投資影響的實證分析——基于日本19個行業1971-2007年的面板數據[J].日本問題研究,2009(4):7-12.

[7] 葛順奇,閻大穎.中國對美國直接投資現狀、動因及趨勢[J].國際經濟合作,2012(1):22-26.

[8] 李輝,陳慧.匯率變動對外商直接投資的影響——基于不同投資動因的理論分析[J].昆明理工大學學報:社會科學版,2012(2):68-74.

[9] 林進成.略論80年代日本對美國的直接投資[J].亞太經濟,1991(4):21-25.

[10] 羅忠洲.匯率波動與對外直接投資:1971-2002年的日本[J].世界經濟研究,2004(4):30-35.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16