城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系研究

2013-12-29 00:00:00石全勝劉玲玲

中國(guó)集體經(jīng)濟(jì) 2013年4期

摘要:在國(guó)家信用的隱形擔(dān)保之下,我國(guó)城市商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)一直以來(lái)沒(méi)有得到重視。本文論述城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理現(xiàn)狀,在此基礎(chǔ)上結(jié)合巴塞爾協(xié)議III的流動(dòng)性監(jiān)管新標(biāo)準(zhǔn),建立城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系。

關(guān)鍵字:巴塞爾協(xié)議III;城市商業(yè)銀行;流動(dòng)性風(fēng)險(xiǎn)

一、引言

近年來(lái),我國(guó)銀行業(yè)中,城市商業(yè)銀行如雨后春筍般蓬勃發(fā)展,遍布我國(guó)各級(jí)城市,其所占份額不容忽視。城市商業(yè)銀行存在的流動(dòng)性問(wèn)題也逐漸被銀行界、學(xué)術(shù)界重視起來(lái)。2010年12月16日,巴塞爾委員會(huì)發(fā)布了第三版巴塞爾協(xié)議(Basel III),中國(guó)銀監(jiān)會(huì)結(jié)合國(guó)內(nèi)銀行業(yè)發(fā)展和監(jiān)管實(shí)際,隨即推出了《關(guān)于中國(guó)銀行業(yè)實(shí)施金監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見(jiàn)》。對(duì)城市商業(yè)銀行而言,在新監(jiān)管標(biāo)準(zhǔn)指引下,銀行業(yè)正面臨著前所未有的巨大變革。尤其是城市商業(yè)銀行,由于其規(guī)模較小、管理水平有限及歷史包袱沉重等問(wèn)題,流動(dòng)性風(fēng)險(xiǎn)管理比大型國(guó)有銀行面臨更大的挑戰(zhàn)和困難。

二、巴塞爾協(xié)議Ⅲ流動(dòng)性監(jiān)管新指標(biāo)

巴塞爾委員會(huì)在2009年12月公布的《流動(dòng)性風(fēng)險(xiǎn)、標(biāo)準(zhǔn)和檢測(cè)的國(guó)際框架(征求意見(jiàn)稿)》,首次建議引入兩個(gè)國(guó)際上統(tǒng)一的、獨(dú)立但互補(bǔ)的定量監(jiān)管指標(biāo):流動(dòng)性覆蓋比率(Liquidity Coverage Ratio, LCR)及凈穩(wěn)定融資比例(Net Stable funding Ratio, NSFR)并于2010年4月推出正式文稿。2010年12月出臺(tái)的《巴塞爾III:流動(dòng)性風(fēng)險(xiǎn)計(jì)量、標(biāo)準(zhǔn)和監(jiān)測(cè)的國(guó)際框架》, 確立了流動(dòng)風(fēng)險(xiǎn)的監(jiān)管指標(biāo)。

(一)短期監(jiān)管指標(biāo):流動(dòng)性覆蓋比率

流動(dòng)性覆蓋比率(LCR)主要是從短期的時(shí)間角度來(lái)衡量機(jī)構(gòu)應(yīng)對(duì)流動(dòng)性風(fēng)險(xiǎn)的能力,確保機(jī)構(gòu)擁有足夠的流動(dòng)性資源來(lái)應(yīng)對(duì)短期流動(dòng)性風(fēng)險(xiǎn),能夠從為期一個(gè)月的壓力環(huán)境中恢復(fù)。

其計(jì)算公式為:流動(dòng)性覆蓋比率(LCR)=優(yōu)質(zhì)流動(dòng)性資產(chǎn)/未來(lái)30天內(nèi)的資金凈流出量×100%≥100%。

(二)長(zhǎng)期監(jiān)管指標(biāo):凈穩(wěn)定融資比例

凈穩(wěn)定資金比例旨在指引銀行減少權(quán)益類資金和負(fù)債類資金的期限錯(cuò)配,增加長(zhǎng)期穩(wěn)定資金來(lái)源,滿足各種表內(nèi)業(yè)務(wù)和中間業(yè)務(wù)對(duì)穩(wěn)定資金的需求。要求銀行采用更加穩(wěn)定、持久的融資渠道,在長(zhǎng)期內(nèi)提高應(yīng)對(duì)流動(dòng)性風(fēng)險(xiǎn)的能力,優(yōu)化融資結(jié)構(gòu)。

其計(jì)算公式為:凈穩(wěn)定融資比例=可用的穩(wěn)定資金(ASF)/業(yè)務(wù)所需的穩(wěn)定資金(RSF)×100%≥100%。

流動(dòng)性監(jiān)管新指標(biāo)最大的突破就是表現(xiàn)在其首次性和全球性,這兩項(xiàng)指標(biāo)從長(zhǎng)期和短期兩個(gè)時(shí)間維度保障銀行流動(dòng)性的安全和穩(wěn)定過(guò)程中,相互補(bǔ)充,這是全球流動(dòng)性管理的有益探索和嘗試。

三、城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理現(xiàn)狀

(一)現(xiàn)行流動(dòng)性風(fēng)險(xiǎn)管理機(jī)制

中國(guó)城市商業(yè)銀行均為股份制,在《股份制商業(yè)銀行公司治理指引中》沒(méi)有明確規(guī)定風(fēng)險(xiǎn)承擔(dān)的主體。所有有效的風(fēng)險(xiǎn)管理必須明確風(fēng)險(xiǎn)承擔(dān)主體,權(quán)力、責(zé)任和利益合理分配。城市商業(yè)銀行風(fēng)險(xiǎn)承擔(dān)主體不明確主要體現(xiàn)在金融主體的風(fēng)險(xiǎn)管理意識(shí)較為薄弱,對(duì)風(fēng)險(xiǎn)管理缺乏緊迫性和積極性。包括城市商業(yè)銀行在內(nèi)的我國(guó)大部分銀行沒(méi)有現(xiàn)代意義上的獨(dú)立的風(fēng)險(xiǎn)管理部門(mén),沒(méi)有專職的風(fēng)險(xiǎn)管理專業(yè)人才。由于風(fēng)險(xiǎn)管理的綜合性和專業(yè)性要求很高,從事金融風(fēng)險(xiǎn)管理的人員必須具備較高專業(yè)素質(zhì),否則將難以理解和識(shí)別業(yè)務(wù)及產(chǎn)品的風(fēng)險(xiǎn)性質(zhì),更談不上采取適當(dāng)?shù)娘L(fēng)險(xiǎn)防范措施。目前,我國(guó)銀行業(yè)中,特別是城市商業(yè)銀行這方面的人才十分匱乏。

(二)現(xiàn)有城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)體系及其缺陷

我國(guó)現(xiàn)行的流動(dòng)性評(píng)價(jià)及監(jiān)管框架主要是中央銀行與銀監(jiān)會(huì)共同形成的雙層流動(dòng)性監(jiān)管,銀監(jiān)會(huì)2009年發(fā)布的《商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理指引》構(gòu)成了商業(yè)流動(dòng)性風(fēng)險(xiǎn)的監(jiān)管體系。目前,中國(guó)流動(dòng)性風(fēng)險(xiǎn)監(jiān)管的指標(biāo)體系分為兩個(gè)方面:主要監(jiān)管指標(biāo)和輔助監(jiān)管指標(biāo)。其中,主要的監(jiān)管指標(biāo)有流動(dòng)資產(chǎn)比率、流動(dòng)性比例、流動(dòng)性缺口率、存貸比、核心負(fù)債比率、存款準(zhǔn)備金率、拆入資金比例、拆出資金比例等。通過(guò)實(shí)踐證明,隨著我國(guó)銀行業(yè)的快速發(fā)展和銀行業(yè)務(wù)的拓展,現(xiàn)有的商業(yè)銀行流動(dòng)性監(jiān)管指標(biāo)已難以充分揭露流動(dòng)性問(wèn)題,它必須同安全性和盈利性一起考慮。一些合規(guī)性強(qiáng),風(fēng)險(xiǎn)敏感度低的流動(dòng)性指標(biāo)不能準(zhǔn)確反映銀行流動(dòng)性的供需變化和缺口變化。如存貸款比率只考慮了存款和貸款的總量而忽略了它們的具體構(gòu)成要素和要素質(zhì)量,缺乏可比性,國(guó)外銀行的存貸比率遠(yuǎn)高于我國(guó)銀行,但這并非我國(guó)銀行流動(dòng)性高于國(guó)外銀行。再如拆借指標(biāo)不僅不能反映商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn),而且還抑制了整個(gè)銀行業(yè)的發(fā)展。拆入比率和拆出比率的控制限制了商業(yè)銀行的資產(chǎn)運(yùn)用,降低了銀行盈利能力。

對(duì)于商業(yè)銀行的風(fēng)險(xiǎn)監(jiān)管,各國(guó)監(jiān)管部門(mén)設(shè)定的指標(biāo)通常分為兩類:一類是確定性指標(biāo),另一類是指導(dǎo)性指標(biāo)。而中國(guó)主要是以確定性指標(biāo)為主,缺乏“一行一議”的靈活性。城市商業(yè)銀行,其經(jīng)營(yíng)范圍、業(yè)務(wù)規(guī)模往往與地方經(jīng)濟(jì)、金融發(fā)展?fàn)顩r有緊密的聯(lián)系,而具有自身特點(diǎn)。在流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系中可根據(jù)城市商業(yè)銀行的特點(diǎn),靈活設(shè)計(jì)流動(dòng)性評(píng)價(jià)指標(biāo),實(shí)現(xiàn)個(gè)性化管理。

基于以上分析,現(xiàn)有的商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)指標(biāo)評(píng)價(jià)不適用于城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理。因此,在巴塞爾協(xié)議III下,建立一套適用于中小型商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)體系十分必要。

四、建立城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系

(一)流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)的選取原則

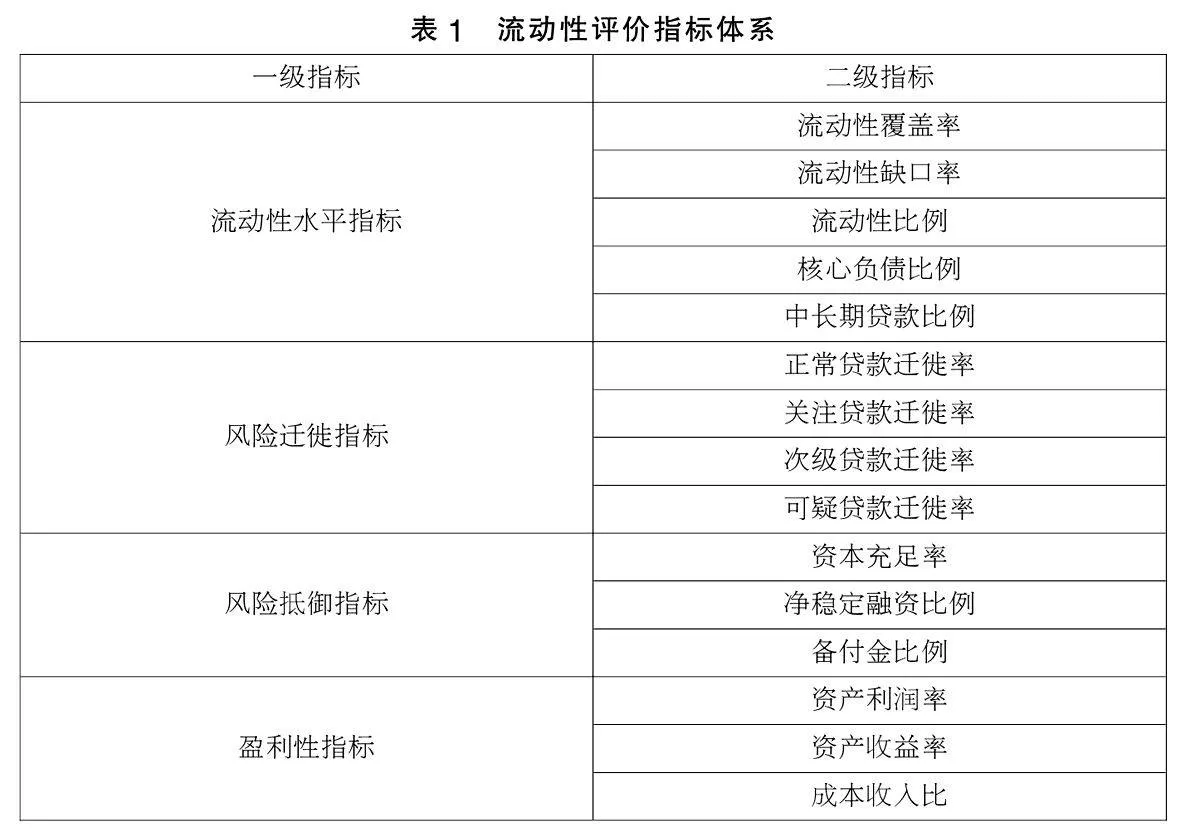

流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)的選取根據(jù)銀行的流動(dòng)性、穩(wěn)定性、盈利性和流動(dòng)性風(fēng)險(xiǎn)產(chǎn)生的來(lái)源,遵循巴塞爾協(xié)議III流動(dòng)性監(jiān)管標(biāo)準(zhǔn),結(jié)合部門(mén)專家和銀行管理者的意見(jiàn),從流動(dòng)性水平、流動(dòng)性風(fēng)險(xiǎn)遷徙、流動(dòng)性風(fēng)險(xiǎn)抵御及盈利性四個(gè)方面來(lái)選取流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)。

(二)流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)分析

1.流動(dòng)性水平指標(biāo)主要包括流動(dòng)性覆蓋率、流動(dòng)性缺口率、流動(dòng)性比例、核心負(fù)債比例、中長(zhǎng)期貸款比例。

(1)流動(dòng)性覆蓋率是衡量銀行短期應(yīng)對(duì)流動(dòng)性風(fēng)險(xiǎn)的能力,確保銀行擁有足夠的流動(dòng)性資源化解短期流動(dòng)性風(fēng)險(xiǎn)。商業(yè)銀行的流動(dòng)性覆蓋率應(yīng)不低于100%。計(jì)算公式:流動(dòng)性覆蓋比率(LCR)=優(yōu)質(zhì)流動(dòng)性資產(chǎn)/未來(lái)30天內(nèi)的資金凈流出量×100%≥100%。

(2)流動(dòng)性缺口率是衡量在一定時(shí)期內(nèi),銀行能變現(xiàn)的資產(chǎn)和到期償還的債務(wù)之比。缺口為正,表示銀行在該期限內(nèi)到期的資產(chǎn)足夠償還到期的債務(wù);缺口為負(fù),表示銀行在期限內(nèi)到期的資產(chǎn)無(wú)法償還到期的債務(wù),需以其他方式籌措資金償還到期債務(wù)。計(jì)算公式:流動(dòng)性缺口率 =流動(dòng)性缺口/同期內(nèi)到期的表內(nèi)外資產(chǎn)×100%。

(3)流動(dòng)性比例指流動(dòng)性資產(chǎn)總額與流動(dòng)性負(fù)債總額之比,用以衡量銀行流動(dòng)資產(chǎn)在短期債務(wù)到期以前,可變現(xiàn)資產(chǎn)用于償還債務(wù)的能力。計(jì)算公式:流動(dòng)性比例=流動(dòng)性資產(chǎn)總額/流動(dòng)性負(fù)債總額×100%。

(4)核心負(fù)債比例是指距到期日三個(gè)月以上的定期存款、發(fā)行債券及50%的活期存款與負(fù)債總額之比。計(jì)算公式:核心負(fù)債比例=核心負(fù)債期末余額/負(fù)債期末余額×100%。

(5)中長(zhǎng)期貸款比例是指銀行發(fā)放的一年期以上的中長(zhǎng)期貸款余額與一年期以上的各項(xiàng)存款余額之比。它反映銀行貸款的流動(dòng)性狀況,該比率越高,流動(dòng)性越差;反之流動(dòng)性越強(qiáng)。計(jì)算公式:中長(zhǎng)期貸款比例=期限一年以上(不含一年期)中長(zhǎng)期貸款期末余額/期限一年以上(不含一年期)中長(zhǎng)期存款期末余額×100%≤120%。

2.風(fēng)險(xiǎn)遷徙指標(biāo)主要包括正常貸款遷徙率、關(guān)注貸款遷徙率、次級(jí)貸款遷徙率、可疑貸款遷徙率。

(1)正常貸款遷徙率為正常貸款中變?yōu)殛P(guān)注、次級(jí)、可疑及損失貸款的金額與正常貸款之比。

(2)關(guān)注貸款遷徙率為關(guān)注類貸款中變?yōu)椴涣迹ù渭?jí)、可疑、損失)貸款的金額與關(guān)注類貸款之比。

(3)次級(jí)貸款遷徙率是指次級(jí)類貸款中變?yōu)榭梢伞p失類貸款的金額與次級(jí)類貸款之比。

(4)可疑貸款遷徙率是指可疑貸款中變?yōu)閾p失類貸款的金額與可疑類貸款之比。

3.風(fēng)險(xiǎn)抵御指標(biāo)主要包括資本充足率、凈穩(wěn)定融資比例、備付金比例。

(1)資本充足率是指資本總額與加權(quán)風(fēng)險(xiǎn)資產(chǎn)總額的比例。資本充足率反映商業(yè)銀行在存款人和債權(quán)人的資產(chǎn)遭到損失之后,該銀行能力自由資本承擔(dān)損失的程度。計(jì)算公式:資本充足率=資本凈額/表內(nèi)、外風(fēng)險(xiǎn)加權(quán)資產(chǎn)期末總額≥8% (其中資本凈額=核心資本+附屬資本-扣減項(xiàng))。

(2)凈穩(wěn)定資金比例旨在指引銀行減少權(quán)益類資金和負(fù)債類資金的期限錯(cuò)配,增加長(zhǎng)期穩(wěn)定資金來(lái)源,滿足各種表內(nèi)業(yè)務(wù)和中間業(yè)務(wù)對(duì)穩(wěn)定資金的需求。要求銀行采用更加穩(wěn)定、持久的融資渠道,在長(zhǎng)期內(nèi)提高應(yīng)對(duì)流動(dòng)性風(fēng)險(xiǎn)的能力,優(yōu)化融資結(jié)構(gòu)。計(jì)算公式為:凈穩(wěn)定融資比例=可用的穩(wěn)定資金/業(yè)務(wù)所需的穩(wěn)定資金×100%≥100%。

(3)備付金比例是指人民銀行備付金存款和庫(kù)存現(xiàn)金與各項(xiàng)存款之比,適度保持備付金率的作用在于保證銀行體系的正常支付能力。計(jì)算公式:備付金率=(在中央銀行存款+庫(kù)存現(xiàn)金-法定準(zhǔn)備金)/存款總額×100%。

4.盈利性指標(biāo)包括資產(chǎn)收益率、資產(chǎn)利潤(rùn)率及成本收入比。

(1)資產(chǎn)收益率也稱資產(chǎn)回報(bào)率,它是用來(lái)衡量每單位資產(chǎn)創(chuàng)造多少凈利潤(rùn)的指標(biāo)。計(jì)算公式:資產(chǎn)收益率=凈利潤(rùn)/平均資產(chǎn)總額×100%。

(2)資產(chǎn)利潤(rùn)率又稱投資盈利率、資產(chǎn)所得率、資產(chǎn)報(bào)酬率,是反映企業(yè)資產(chǎn)盈利能力的指標(biāo),是指企業(yè)在一定時(shí)間內(nèi)實(shí)現(xiàn)的利潤(rùn)與同期資產(chǎn)平均占用額的比率。計(jì)算公式:資產(chǎn)利潤(rùn)率=利潤(rùn)總額/資產(chǎn)平均余額×100%。

(3)成本收入比是銀行營(yíng)業(yè)費(fèi)用與營(yíng)業(yè)收入的比率,反映出銀行每一單位的收入需要的支出,該比率越低,說(shuō)明銀行單位收入的成本支出越低,銀行獲利能力越強(qiáng)。計(jì)算公式:成本收入比=業(yè)務(wù)及管理費(fèi)/(營(yíng)業(yè)收入-其他業(yè)務(wù)成本)×100%。

五、結(jié)束語(yǔ)

本文在巴塞爾協(xié)議III的流動(dòng)性監(jiān)管框架下,從流動(dòng)性水平、風(fēng)險(xiǎn)遷徙、風(fēng)險(xiǎn)抵御、盈利性四個(gè)方面對(duì)城市商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)體系進(jìn)行分解并建立了城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系。這是從不同的視角對(duì)城市商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)價(jià)的一次新的探索,對(duì)流動(dòng)性評(píng)價(jià)指標(biāo)體系的進(jìn)一步論證和完善也是我下一步研究的方向。

參考文獻(xiàn):

[1]文棟.對(duì)商業(yè)銀行流動(dòng)性管理的一些思考[J].國(guó)際金融,2013(4).

[2]王曉迪.我國(guó)中小商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)成因分析[J].商場(chǎng)現(xiàn)代化(中旬刊),2012(7).

[3]劉妍,宮長(zhǎng)亮.商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)評(píng)級(jí)及實(shí)證研究[J].系統(tǒng)工程,2010(12).

(作者單位:重慶郵電大學(xué)經(jīng)濟(jì)管理學(xué)院)