商業銀行信貸政策對房地產市場的影響

2013-12-29 00:00:00蘇丹

中國集體經濟 2013年4期

摘要:近十年來,房地產市場日趨火熱,居高不下的房價成為與人們生活息息相關的話題。本文在基于前人研究的基礎之上,著眼于銀行信貸政策這一獨特視角,對我國房地產價格的影響進行深入研究。通過分析大量數據得出結論并提出切實可行的銀行信貸調控政策建議。

關鍵詞:房地產市場;銀行信貸政策;影響

一、文獻綜述

貨幣政策與房地產市場息息相關,政府通過對利率、土地價格、通過膨脹及銀行信貸等多方調節來控制房地產市場。其中由于房地產資金主要來源于銀行信貸,所以銀行房地產貸款對房地產價格的影響很大。武康平,皮舜,魯桂華(2004)通過構建房地產與銀行信貸市場的一般均衡模型對中國房地產市場與金融市場共生性的內在作用機制進行了分析,得出了由于當下監管體制的不完善,存在金融機構的經理人向房地產開發企業過度貸款的現象。李健飛、史晨星(2005)實證分析了我國銀行信貸與房地產價格之間的相關關系,得出了雖然銀行信貸并不是刺激房價上漲的根本原因,但銀行信貸對房地產價格上漲的推動作用也是不可忽視的結論。張曉晶,孫濤(2006)對1992年至2004年間利率、銀行貸款與房地產投資之間的關系進行了定量研究,通過對所建計量模型的分析,得出了實際貸款利率與房地產投資變動方向是相同的。車欣薇,郭餛(2011)則選取了香港、北京、上海、深圳這四個代表中國金融中心的城市進行了實證分析,通過定性和定量的分析,認為各個金融中心城市房地產市場價格與商業銀行信貸之間存在長期均衡關系。

二、背景研究

(一)政府對房地產市場調控政策十年回顧

回顧過去十年,我國對房地產重要調控分別發生在2003、2005、2008和2010年,周期是兩至三年。每次的宏觀面對的危機情況都有所差別。2003年開始,我國房地產市場投資快速增長,出現經濟過熱現象,土地價格和房價都大幅上漲。中國人民銀行下發《關于進一步加強房地產信貸業務管理的通知》,調整商業銀行個人住房貸款政策,這是政府第一次采取抑制房地產過熱的措施。2005年,房地產開發增速有明顯放緩的現象,但各大一線城市房價猛漲的勢頭依然沒有減弱。為了抑制房地產金融泡沫,穩定房價,政府出臺了八項措施,稱之為“國八條”,將穩定的房價提高到了政治的高度。在2006年,又出現了“國六條”以及“九部委‘十五條’”,明顯加大了調控的力度。房地產市場隨之出現了積極的反應,開發投資實現平穩增長。

2008年由于美國次貸危機引起的全球金融危機在世界蔓延,中國股市一路下跌,投資性資金在無路可去的狀態下,又轉向政策有所松動的房地產市場。于是2008年年底的時候出現了恐慌性搶購的現象。房價的一路高攀遏制了許多剛性需求人群的購買,房價問題上升為維持穩定的政治問題。于是政府在2009年底出臺了“國四條”,旨在將房地產市場拉向健康的狀態。進入2010年來,國務院發布了《國務院關于堅決遏制部分城市房價過快上漲的通知》(簡稱“國十條”),被稱為“史上最嚴厲的調控政策”。

(二)商業銀行信貸政策回顧

商業銀行房地產貸款業務針對不同的貸款對象可以分為兩類,一類是面向個人的住房抵押貸款,主要解決房地產市場需求的資金問題;一類是面向開發商的企業開發貸款,旨在解決房地產市場的供給資金問題。

1.個人住房抵押貸款政策。我國個人住房貸款主要包括兩類,一是個人住房商業貸款,一是個人住房公積金貸款。后者是來自于職工和職工單位所繳存的住房公積金。商業貸款則是由商業銀行等金融機構發放的,其規模遠大于住房公積金貸款。1997年年底,我國商業銀行發放的個人住房消費貸款余額僅為190億元,到2009年年底,個人購房貸款額已達到4.76萬億元,增長了249.5倍,商業銀行資金有效地促進了我國個人住房市場的發展。在住房信貸起步階段,貸款余額保持著超高的增長速度,其后隨著個人住房貸款基數的逐漸增大,增長率有所下滑,但是凈增長額仍然保持著不斷上升的趨勢。2004年,全國房屋平均銷售價格較上年增長14.03%,中央出臺了多項信貸緊縮政策和土地政策,其后兩年房價的年增長率開始慢慢下滑,而2008年房價走低,個人住房貸款余額的增速也大幅下降。到了2009年,在貸款政策利好和房價上升的雙重刺激下,我國個人購房貸款新增1.4萬億元,隨著2009年下半年房價不斷攀高,個人購房貸款額大幅上升。

2.房地產開發貸款。銀行發放給企業的房地產貸款是指提供給房產或地產開發經營活動有關的貸款,要求貸款對象必須是已注冊的有房地產開發、經營權的企業。從總量上來看,房地產開發貸款是小于個人住房貸款的。對比房價增長情況可以發現,房地產開發貸款高增長通常領先房價高增長一個年度。2003年時,房地產開發貸款較上一年度大增49.10%,緊接著的2004年和2005年,全國房屋銷售均價保持在近十年來的最高增速。2006年,房地產開發貸款增長54.25%,而2007年也是我國房市異常火爆的一年。在2004年至2009年間,商業性房地產貸款余額增速均高于同期各項貸款平均增速,只有房價最低點的2008年例外。央行的貨幣政策執行報告顯示,2009年商業性房地產貸款中,住房和商業用房開發貸款余額增速放緩,但是地產開發貸款同比大增104.1%,比上年高出98.4個百分點,輝映了2009年頻現報端的“地王”現象。

三、信貸政策影響下的房地產市場分析

(一)房地產市場投資分析

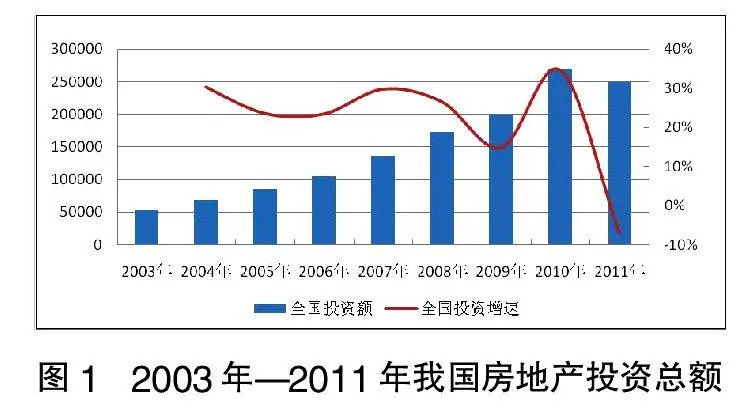

下圖柱形區域是我國房地產自2003年以來的投資總額,從最初的2003年只有52998.79億元,一路上揚,2010年達到268099.8億元的頂峰。2011年全年投資額為249151.31億元,較2010年有所回落。從趨勢來看,房地產總投資額呈現逐年遞增態勢,2011年稍稍有所回落。線性區域是自2003年以來房地產投資增速。從圖形上分析,2009年以前,投資額的增長一直處于一個周期性波動態勢,但波動幅度并不大,而2010年、2011年兩年來,投資額增速銳減,2011年呈現負增長為-7.07%。

前面十年房地產市場政策回顧中已經提到,我國政府政策幾次重拳出擊房地產市場的年份分別在2006、2009和2010年年底,基本與房地產走勢變化圖相吻合。而這三年對應的個人住房貸款余額的增長率較其他年份稍低。2010年以來,我國頒布了“國十條”被稱為史上最嚴厲的調控政策,針對個人住房貸款的商業銀行信貸政策在2011年初見成果,抑制了投資性住房需求,間接控制了市場供給,使得2011年全年房地產投資增速銳減,呈現負增長。

住宅投資一直是房地產投資中的重頭戲,是房地產市場的一個縮影,基本可以代表房地產市場的走勢變化。而且住宅投資總額的總趨勢與房地產投資總額的變化趨勢一致。2003年住宅投資總額達36074.42億元,占總投資額比重68%,隨后一路上揚,到2010年達到頂峰,187815.37億元,占比70%,比重略微增加,2011年稍有回落為178902.94億元,占比72%。

(二)房地產市場銷售分析

1.商品房銷售面積分析。自2003年以來,商品房銷售面積主體呈現周期性上漲態勢,2008年有所回落,但2009、2010兩年出現新的高峰,2011年繼續回落。在銷售面積中住宅面積一直占有大部分的比重,且較為平穩,市場份額全部在86%以上,且住宅銷售面積走勢與商品房整體走勢相同。

2.商品房銷售額分析。從商品房銷售額角度分析,可以看出住宅銷售額是整個市場占比最重的。辦公樓和商業營業用房銷售額比重雖然小但也不容忽視。2003年商品房銷售額僅32224.97億元,到2010年攀升到273074.94億元,是2003年的8.5倍,銷售額呈現周期性上升態勢。從銷售額增速角度分析,發現2007年以前,住宅增速走勢與整體走勢基本相反,而2007年以后走勢基本重合。2007年以前商業銀行信貸政策對于住宅市場的調控力度并不大,所以二者并無趨勢上的關聯,而2007年以后調控力度加大,信貸政策對住宅價格影響越來越深,導致二者增速走勢趨于一致。商業營業用房和辦公樓的走勢基本相同,同時在2008年達到最低點,可見2008年是我國商品房市場的重大轉折點。

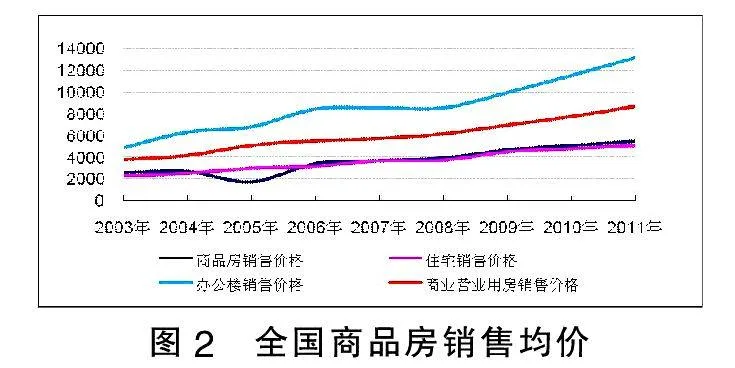

3.商品房銷售價格分析。下圖表示的是全國商品房銷售均價,從價格層面來看,自2003年以來商品房價格走勢一路上揚,基本沒有下降的趨勢。其中住宅銷售價格與總體均價最為接近,這是因為住宅銷售額占到商品房總銷售額的80%以上。

結合前面的商品房銷售額和銷售面分析,由于銷售單價增長平穩,所以銷售額的起伏主要來源于銷售面積的變化。雖然銀行信貸政策針對房地產市場的調控力度越來越大,但是開發商似乎沒有任何降價的跡象。這一方面是因為國家不僅調控房地產的需求市場,也對房地產供給市場進行了調控,開發商拿地成本增加,向銀行籌資成本也增高,這些增加的成本被開發商轉嫁到房價上,導致房價的居高不下。

4.資金來源分析。房地產市場資金主要來源于四個方面,分別是國內貸款、利用外資、自籌資金和其他資金。其中最主要的來源是國內貸款和自籌資金,而自籌資金主要由商品房銷售收入轉變而來,大部分來自購房者的銀行按揭貸款。按首付 30%計算,企業自籌資金來源中有 70%來自銀行貸款,定金和預收款中也有 30%的資金來自銀行貸款。以此計算,房地產開發中使用銀行貸款的比重在 55%以上。房地產信貸的迅速增長相應的增加了銀行不良貸款的隱患。通過對數據分析發現國內貸款的比重越來越高,從2003年的25%上升到2011年的36.5%。

四、結論及政策建議

綜合本文,銀行信貸無論是在政策出臺前還是在政策出臺后,始終是房地產價格波動的最大影響因素。根據以上結論,就貨幣政策方面調控房地產市場本文可以提出以下幾條政策建議。

第一,貨幣供給量會帶動房地產價格同向變化,在長期中,中央銀行可以通過控制貨幣供給量達到遏制房價快速上漲的目的。

第二,大量的銀行信貸對房地產價格有顯著的助推作用,緊縮信貸,控制放貸能在短期內有效的平息房地產價格的波動。在國家多次重拳出擊房地產市場后,銀行信貸的影響力只增不減,如果想要加強對房地產價格的控制,縮減銀行信貸量是最有效的選擇。

就融資渠道方面而言,我國房地產企業融資渠道過于單一,銀行貸款仍是房地產開發企業的主要融資渠道, 大量銀行貸款通過直接和間接方式進人了房地產業。本文認為, 銀行的個人住房貸款余額對商品房平均銷售價格的上漲有著很大的貢獻率, 即銀行對房地產業的巨額信貸資金支持, 推動了房地產業的過度繁榮, 導致了房價的急劇上漲。居高不下的房價, 如果沒有居民實際購買力的支持, 很快就會形成消費斷層, 從而形成房地產泡沫的破滅, 進而影響銀行系統的穩定性。因此, 我國商業銀行控制房地產信貸風險的舉措迫在眉睫、勢在必行。商業銀行必須在認識到房地產貸款在帶來可觀收益的同時, 也存在不容忽視的高風險, 從而謹慎對待房地產貸款的發放、管理工作, 做到張弛有度, 適時、適勢、適度地調整房地產貸款量。銀行只有做到在向房地產行業的發展提供資金支持的同時, 最大限度地保證銀行系統自身的利益和安全, 才是萬全之策。

參考文獻:

[1]武康平,皮舜,魯桂華.中國房地產市場與金融市場共生性的一般均衡分析[J].數量經濟技術經濟研究,2004(10).

[2]李健飛,史晨呈.我國銀行信貨對房地產價格波動的影響[J].上海財經大學學報,2005(7).

[3]張曉晶,孫濤.跨境資金流動的實證分析——以“香港路徑”為例[J].金融研究,2006(8).

[4]陳于.房地產價格影響因素及房地產發展建議[D].北京大學,2007.

[5]陸磊,李世宏.微觀決策與經濟體制:房地產泡沫下的居民一金融部門破產[J].金融研究,2004(9).

(作者單位:北京理工大學人文與社會科學學院)