管理系統的最經濟控制問題分析

2013-12-29 00:00:00羅亞康

中國集體經濟 2013年2期

摘要:最經濟控制問題是在最優控制理論與最經濟結構交匯而產生的命題,最經濟控制就是在特定的控制技術要求下,使技術的設計具有可行性,對設備的投資和系統的運行費用方面最優化的方案。現代的管理學理論表明,管理技術的先進水平能更大限度的增加經濟效益,對生產效率的提高也有很大的幫助。所以對管理系統的最經濟控制問題的研究與分析,應給予高度的重視。

關鍵字:管理系統;最經濟控制;線性分析

最經濟控制問題是在20世紀70年代提出的,是關于經濟控制方面的重要理論,在學術界得到了廣泛的關注,影響力甚大。最經濟控制問題目前已經被廣泛的應用到了各個領域,同時,由于世紀控制系統不斷發生變化,社會經濟與技術發展迅速,最經濟控制的一些缺點也逐漸顯露出來。而要想使得這種缺陷得到徹底的解決,還必須要對管理系統領域內的最經濟控制問題進行全面系統的分析與探究。

一、最經濟控制問題的提出與研究

(一)最經濟問題的提出

在最優控制理論與最經濟結構理論的交匯中產生了最經濟控制這一命題。最經濟控制的含義就是在指定的控制技術性能規定下, 在設計各種可行的技術上,對設備投資和系統運行的費用最經濟的方案。也就是在給定的能控性和能觀性的技術的性能指標中,設計并制造一個最經濟控制系統,使系統的經濟代價在設備投資和系統運行的費用最低。我們可以用數學中的線性定常系統的狀態方程和量測方程來對其描述:

dx/dt=Ax+Bu(1)

y=Cx(2)

在方程式中的x和n都是維狀態矢量;u和r代表維輸入矢量;A是狀態矩陣,B是控制矩陣,C是測量矩陣。通過變化控制矩陣B和測量矩陣C,來了解經濟代價函數最小值的求解問題。

(二)管理系統最經濟控制問題

在最經濟智能控制系統的首次提出的基礎上,采用分層遞階的體系結構控制,分層遞階體系有組織管理級、優化協調級、現場執行級這三級。是將最經濟控制問題在經營性管理領域里實現應用作了嘗試。所謂組織管理級就是對管理可以帶來的經濟收益的全面體現和肯定。從現代的管理學來看,越是先進的管理技術越能有效的促進經濟效益以及生產效率的提升,所以, 在實施最經濟控制的工作過程中, 對管理技術的應用和提高管理技術的水平是我們應該做出高度的重視。

(三)最經濟控制問題的研究思路

如今現有的最經濟控制理論是在傳統的控制理論為指導的基礎上衍生的,都是以簡單的或是局部的硬件系統、系統的線性關系和穩定等條件為假設條件。因此在對最經濟控制問題的研究思路上,我們要建立好控制對象的特殊數學模型,充分運用數學系統中的微積分和線性代數等方法對最經濟控制問題進行研究,求出最優解。

可是往往在現實中會出現許多實際系統相對復雜的大系統或是巨系統及軟硬柔相結合的系統,系統與系統之間的要素會大多呈現出極高度的非線性關系,在這些系統中是會隨時發生改變并且不確定性因素很多,有的則表現成離散事件,有的控制還表現為非定性的。因此,想利用數學系統去求最優解,還很困難,有的系統甚至無法利用建立數學模型的方法來求解。控制工程在實踐中提出了很多關于非線性控制和魯棒性控制以及柔性控制和離散事件系統控制等一些復雜問題, 是我們現有的控制理論無法解決的難題。所以我們還要不斷的開闊思維,尋找其它方法。

二、管理系統最經濟控制問題的提出與分析

1.管理系統最經濟控制的可靠性,可靠性是影響管理系統正常運行的重要因素。如果一個管理系統的可靠性比較高,那么,其穩定性就會好,降低事故的發生率,同時延長整個管理系統的使用壽命。綜合以上各個因素,可靠性的最經濟控制問題的主要工作就是全面提高系統可靠性,想方設法提高。在最初的階段,要增加經濟成本,$hp和$kp都要增加,但是隨后的$ yp會大幅下降,并且在總體上$ p 是呈下降趨勢的。

Ge=(■)

根據這個式子來看,至于Ge逐漸變大,企業的經濟效益才會更高。此外,我們必須要注意到,對其意義的提高還表現在各個方面。可靠性的提高不僅要通過管理系統的全壽命周期的提高,來使得管理成本降低,進而間接地獲取經濟效益,而且還可以提高產品質量,獲取直接的經濟效益。

2.對與WSR的最經濟控制問題的分析。WSR是物理、事理,以及人理這三個詞的漢語拼音首字母的縮寫。所謂物理,是指管理系統中有關物質運動的一些理論,主要表現的物與物之間的各種聯系。所謂事理,是指做事的一些道理,主要表現的是如何進行物的安排,以及如何處理事與事之間的關系。所謂人理,是指做人的一些道理,主要表現在如何建立人與人之家的關系。而在這個系統中,彼此之間不僅是相互獨立的,更是相互制約的。不論是人造系統的構造中,還是人造系統的運行中,都具有WRS的相關內容。因此,要想實現管理系統的最經濟控制問題,就必須要充分考慮WRS的相關問題。

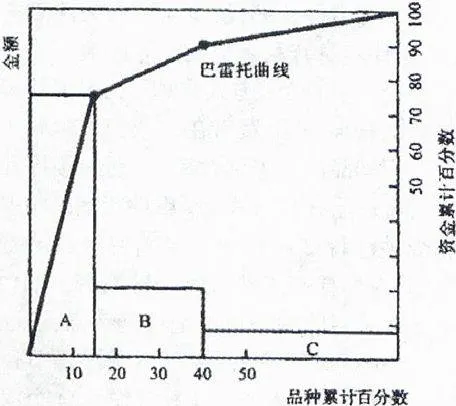

3.利用ABC分析法對最經濟控制問題進行分析。ABC分析法是源自19世紀的意大利經濟學家巴雷托( V. F. Pareto)從調查研究的國民收入分布中,發現了關鍵的少數及一般的多數的規律,在調查研究的國民收入分布中巴雷托發現,占人口比重小的少數人,他們的收入反而占據了總財富比例較大的部分,對于占人口比重大的多數人,他們的收入在總財富的比例上卻只占據很小的部分。通過這一現象的規律,巴雷托得出ABC模型管理法的理論。ABC模型管理法的基本原理是,按照管理對象在技術等方面的重要特性,對管理對象進行分類,分別分成A類B類和C類。具體做法如下:

對于品種較少且約占總物質種類的5%至10%,占用資金卻約占全部資金的60%至80%的分為A類;對于那些品種較多,并且大約占總物質種類的20%至30%,占用的資金為全部資金的20%至30%的定為B類;剩余下來的品種比較多的,并用大約占總物質種類的60%至80%,占用的資金為全部資金的5%到10%的劃分為C類。

根據上圖,ABC分析法的原理是這樣闡述的。在ABC分析法中,A類表示為重點管理品,系統要對A類進行重點的控制管理;B類作為一般的管理品,系統要對B類做出普通重視。而C類則被作為簡易的管理品,對C類進行簡易的管理就可以。對于這種分類的管理方式的優點就在于簡單可行,容易判斷主次,可以針對重點內容著重實施比較有效的控制及管理,從而達到可以降低成本,增加經濟收益等作用。由于ABC分析法所指出的關鍵性少數和一般性多數是較常見的一種社會經濟現象,因此ABC模型這種管理法的應用比較普遍,涉及的領域也很廣泛,像工業、商業以及物資等經濟管理領域都涉及了對ABC模式管理法的應用。

通過針對ABC模型管理法進行全面的分析,我們不僅能夠對這個管理法的原理進行全面的了解,而且還應用此管理發對最經濟控制問題提出了有效的應對方法。在技術性能指標與其他各項規定要求下,所有的子控制系統都必須要根據巴雷托的ABC模型管理法進行排隊,而且要遵循物質累計百分數,將其劃分為三類,即A、B、C。在保證系統正常運行的前提下,將資金投入到子系統的功能與品質上,進而達到系統最經濟控制的品質與功能與控制投入的比例。這個時候的$yp是最為科學的。

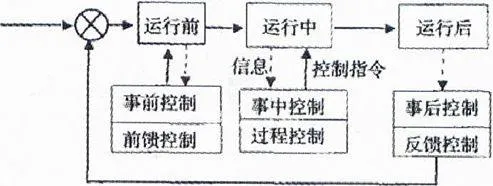

對最經濟控制問題中BDA模型進行分析。

上圖對管理系統在運行之前、運行過程中,以及運行之后,這三個階段進行了非常直觀的描述。下面我們就這三個階段進行詳細的闡述。

所謂事前控制是指管理系統在運行之前的控制機制,主要體現在企業的所有制、企業的資本運作,以及企業的管理制度方面,另外還有諸如產品研發、材料采購,以及各種資源的配置等。所謂事中控制,是指管理系統在運行的過程中的具體控制,主要是通過機械設備的原型,以及產品質量的控制進行的控制,當然,還有諸如生產調度、市場運行,財務管理等各方面的控制。所謂事后控制是指當管理系統運行完一個周期之后,進入下一個周期時,對之前的一個周期進行的信息反饋控制,主要表現在通過總結經驗教訓對結果進行全面評價,同時也表現在對工作人員的獎勵上,以及專業技術的改進上。此外,在設備維修人員的崗位調整也要表現出來。事后控制不僅僅與全局控制密切相關,而且還是具有一定規模的調整控制。最經濟控制在BDA模型中,可以用以下目標函數進行描述。

C*d=C(B,D,A)→Min

V*d=F(B,D,A)/C→Max

在式中的C*d代表BDA模型系統的最經濟控制的代價,也就是成本;V*d表示為BDA模型系統的最經濟控制的效益,在這里d表示為多狀態的含義;F表示最經濟控制的控制功能和品質的函數;C表示為最經濟控制的控制成本的函數;B代表事前控制,不僅是一個變量,同時也是一個函數;D代表事中控制,A代表事后控制,和B一樣,既是變量也是函數。

BDA模型是最經濟控制問題中用來描述系統動態的模型。在這里最經濟控制問題中的經濟可以理解為“節約”,也可以表示為“合算”。在BDA模型中的目標函數的表述中,還可以視為是“節約”與“合算”的綜合體。就整個管理系統來看,對最經濟控制的問題必須是從節約和合算的角度出發,對兩者進行綜合的結果,而影響最經濟控制問題的變量也應是B、D、A三個對象的綜合。

三、結束語

目前我國對管理系統的最經濟控制問題還有待深入的研究與分析,在面向管理系統的最經濟控制問題上,在某些方面還是表現出與自動控制系統中的最經濟控制的不同。管理系統中的最經濟控制問題通常受系統的可靠性、系統的壽命周期所付出的成本和系統的經濟價值等方面的綜合經濟效益所影響和制約,通常人為的因素也在影響經濟效益的范圍內。在管理系統中的最經濟定義往往以最佳的,或是最合算的,也或是最優的情況出現。本文通過對控制系統的最經濟的可靠性、WSR模型法、ABC模型法和BDA模型法對管理系統的最經濟控制問題作出了分析,在未來社會經濟的發展趨勢下,人們將會對管理系統中的最經濟控制問題進行更深入的研究。

參考文獻:

1.盧潤德,陳以.對最經濟控制問題研究拓展的探討[J].工業工程與管理,2005(3).

2.盧潤德.一種以可靠性為對象的最經濟控制問題求解方法[J].統計與決策,2008(2).

3.劉翔.最經濟控制方法在動態投入產出分析中的應用[J].武漢理工大學學報,1991(4).

4.劉運妙.廣義系統的最經濟控制結構綜合問題[J].青島建筑工程學院學報,2000(2).

5.王慶國,孫優賢,周春暉.控制系統最經濟結構綜合的應用研究[J].自動化學報, 1986(4).

6.陳兆寬,劉維.分型能控的最小輸入向量數與分型最經濟結構綜合解[J].山東大學學報(理學版),1982(2).

7.汪定偉.線性系統最經濟結構綜合的有向圖解法[J].自動化學報,1988(6).

8.吳斌,涂序彥吳堅.最經濟控制研究[J].控制理論與應用,1999(5).

(作者單位:廣東科學技術職業學院保衛與基建處)