會計方程式應用的實證分析

2013-12-29 00:00:00馬莎

中外企業家 2013年4期

摘要:會計方程式具有表達經濟業務會計分錄正確與否和透視經濟業務資金運動規律的雙重作用,在財務核算發展的歷史長河中,它的應用價值永不退色。基于此,對會計方程式的應用進行實證分析,以期對相關企事業單位能有所借鑒。

關鍵詞:會計方程式;應用;實證分析

中圖分類號:F230 文獻標志碼:A 文章編號:1000-8772(2013)09-0237-02

一個單位經濟業務發生,導致(資產+費用=負債+權益+收入)會計方程式左右兩側會計要素或賬戶的變動,變動又引發四種不同類型的會計分錄聚集,而每一筆會計分錄又清楚地表明了資金運動數量、狀態和流向,并具體反映在會計憑證、賬戶、報表運算操作過程中。

一、四種類型經濟業務的會計分錄

1 同類賬戶(占用類)有增有減,單位資金數額不變。該會計事項表明單位經濟業務發生后引起資產、費用、成本要素(或者賬戶中的資金)在資產+費用=負債+權益+收入會計方程式左側一增一減變動,增減額相等,會計方程保持原有的平衡狀態。

2 同類賬戶(來源類)有增有減,單位資金數額不變。該會計事項表明單位經濟業務發生后引起負債、權益、收入要素(或者賬戶中的資金)在資產+費用=負債+權益+收入會計方程式右側一增一減變動,增減額相等,會計方程保持原有的平衡狀態。

3 異類賬戶同減,資金流出本單位。該會計事項表明單位經濟業務發生后,引起資產+費用=負債+權益+收入會計方程式左右兩側要素或者賬戶中的資金同時減少,減少的金額相等,資金退出原單位,會計等式出現新的平衡,而且新等式中的平衡資金小于原等式中的平衡資金。

4 異類賬戶同增,資金進入本單位。該會計事項表明單位經濟業務發生后,引起資產+費用=負債+權益+收入會計方程式左右兩側會計要素(或者賬戶中的資金)同時增加,增加的金額相等,資金進入本單位,會計等式出現新的平衡狀態,而且新等式中的平衡資金大于原等式中的平衡資金。

二、四種類型經濟業務的會計分錄示例

下面舉例說明上述四種類型經濟業務發生后列示的會計分錄,是會計方程式對單位資金運動狀態、數量和流向的描述。

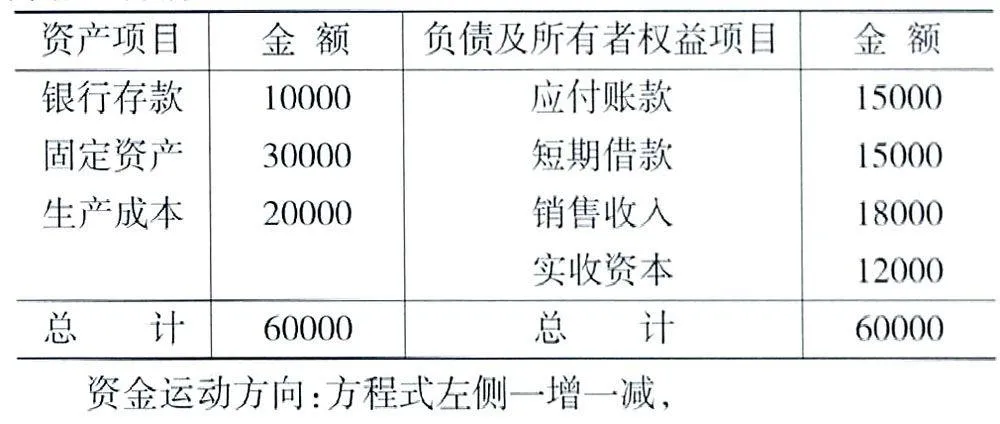

某企業2006年5月1日各賬戶的余額如下表:

5月份發生以下經濟業務:

(1)5月3日財務出納將5000元現金存入銀行。

會計分錄:借:銀行存款5000;貸:現金5000。

資金運動狀態:同類(資產)賬戶互轉,由現金轉化為銀行存款。

資金數量變化:銀行存款(資產賬戶)增加5000元,現金(資產賬戶)減少5000元。同類賬戶一增一減,增減的數額相等并相互抵消。

資金運動方向:方程式左側一增一減,

資金運動結果:現金在逆方向上運行減少5000元,銀行存款在正方向運行增加5000元。會計方程式資產+費用=負債+所有者權益+收入中的資金是60000元=60000元。該事項發生后,資產賬戶中資金增減數額相等并相互抵消,會計方程式中的資金保持原來的平衡狀態,即60000元=60000元(經濟業務代人公式計算即得)。所以,該項經濟業務發生后單位經營資金既不增加也不減少,保持原有的數額不變,即60000元。

(2)5月份向銀行借款8000元,償還上月購貨款

會計分錄:借:應付賬款8000;貸:短期借款8000。

資金運動狀態:同類(來源)賬戶互轉,由短期借款轉化為應付賬款。

資金數量變化:應付賬款(來源)減少8000元,短期借款(來源)增加8000元。同類賬戶一增一減,增減的數額相等并相互抵消。

資金運動方向:方程式右側一增一減,

資金運動結果:應付賬款在逆方向上運行減少8000元,短期借款在正方向上運行增加8000元。會計方程式資產+費用=負債+所有者權益+收入中的資金是60000元=60000元。會計事項發生后,來源賬戶中資金增減數額相等并相互抵消,會計方程式中的資金保持原來的平衡狀態,即60000元:60000元(經濟業務代入公式計算即得)。所以,該項經濟業務發生后單位經營資金既不增加也不減少,保持原有的數額不變,即60000元。

(3)5月10日以銀行存款10000元,償還上月購貨款

會計分錄:借:應付賬款10000;貸:銀行存款10000。

資金運動狀態:異類(資金來源和占用)賬戶互轉,由銀行存款轉化為應付賬款。

資金數量變化:應付賬款(資金來源賬戶)減少10000元,銀行存款(資金占用賬戶)減少10000元,異類賬戶同減,減少的數額相等。

資金運動方向:方程式左右兩側同時減少

資金運動結果:應付賬款(來源賬戶)在逆方向上運行減少10000元,銀行存款(占用賬戶)也在逆方向上運行減少10000元,異類賬戶同減。會計方程式資產+費用=負債+所有者權益+收入中的資金是60000元=60000元。會計事項發生后,來源賬戶中的資金和占用賬戶中的資金同時減少相等(10000元)的數額,原會計方程式出現新的平衡,即50000元:50000元(經濟業務代入公式計算即得),而且新等式中的平衡資金小于原等式中的平衡資金10000元。所以,該項經濟業務發生后資金從本單位流出,單位經營資金減少或者虧損10000元。

(4)5月14日,銷售A產品,收入10000元,增值稅按17%計算,貨款和稅金存入銀行

會計分錄:借:銀行存款11700;貸:銷售收入10000;應交稅金1700。

資金運動狀態:異類(資金來源和占用)賬戶互轉,由產品銷售收入和應交稅金轉化為銀行存款。

資金數量變化:銷售收入(資金來源賬戶)增加10000元,應交稅金(資金來源賬戶)增加1700元,來源賬戶共增加11700元,銀行存款(資金占用賬戶)增加11700元。異類賬戶同增,增加的數額相等。

資金運動方向:方程式左右兩側同時增加

資金運動結果:銷售收入(來源賬戶)在正方向運行增加10000元,應交稅金(來源賬戶)在正方向運行增加1700元,銀行存款(占用賬戶)也在正方向運行增加1 1700元,異類賬戶同增,會計方程式資產+費用=負債+所有者權益+收入中的資金是50000元=50000元。會計事項發生后來源賬戶中的資金和占用賬戶中的資金同時增加相等(11700元)的數額,原會計方程式出現新的平衡,即61700元=61700元(經濟業務代入公式計算即得),而且新等式中的平衡資金大于原等式中的平衡資金11700元。所以,該經濟業務發生后資金由外部流入本單位,單位經營資金增加或者盈利11700元。

三、結語

綜上所述,從量型會計分錄角度考察,在企事業單位生產經營中無論發生多少筆經濟業務,無非是以上四種類型經濟業務的會計分錄。從資金運動規律角度考察,反映四種類型經濟業務資金運動狀態、數量和方向明哳性,是資產+費用:負債+所有者權益+收入會計方程式應用的透視。所以,該會計方程式具有表達經濟業務會計分錄正確與否和透視經濟業務資金運動規律的雙重作用,在財務核算發展的歷史長河中,它的應用價值永不褪色。

(責任編輯:袁凌云)