內蒙古金融業產業關聯效應分析

2013-12-29 00:00:00李金鑫楊蘊麗

北方經濟 2013年3期

金融業在國民經濟發展過程中起著舉足輕重的作用。由于金融業具有為借貸雙方提供中介服務、為各市場主體分散投資風險、提供市場信息、為經濟實現資源資本的優化配置和為國際及國內商業運作提供技術支持等作用,現已成為國民經濟中的基礎性產業。近年來,內蒙古經濟的跨越式增長使其金融業與其他產業的關聯日益密切,揭示金融業在國民經濟中的地位和作用,對促進內蒙古未來金融業發展有著現實意義。因此,全面分析內蒙古金融業的關聯效應,有助于掌握其特征及發展規律,制定相關產業政策。

一、內蒙古金融業產業關聯分析

(一)內蒙古金融業投入結構

投入結構是指投入產出表的縱列費用結構。它可以通過直接消耗系數、間接消耗系數和完全消耗系數來體現。直接消耗系數是指某產業部門生產單位產品所直接消耗的各產業部門產品的數量。如果一個部門對其他部門的依賴性越強,則它的直接消耗系數越大。而間接消耗系數則反映某產業部門在生產過程中與其他產業部門的間接消耗聯系。完全消耗系數則綜合地反映了某產業部門生產單位產品時直接和間接消耗的各產業部門產品的數量總和。

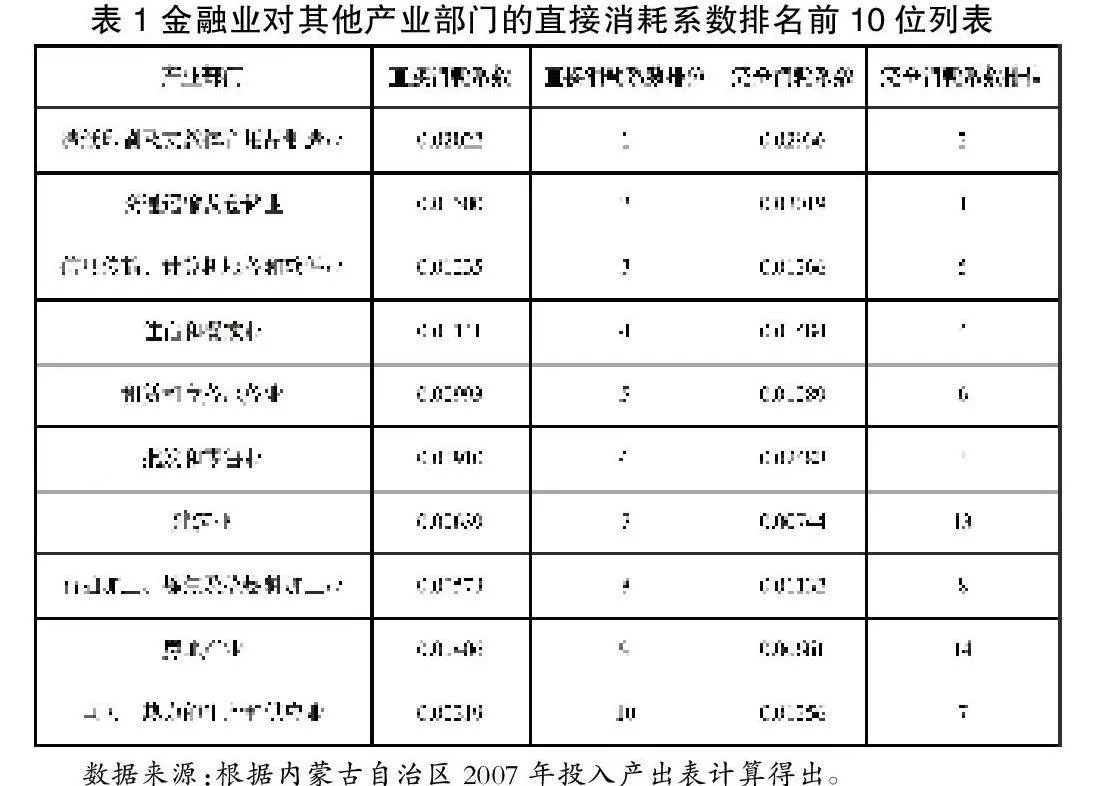

根據內蒙古自治區2007年投入產出表的數據,可計算出內蒙古金融業投入結構。投入結構內金融業與各產業部門的關聯程度具體排名如表1所示。

從上表可看出,綜合直接消耗系數和完全消耗系數的排名,前6位所包含的部門完全相同,其中交通運輸及倉儲業、信息傳輸、計算機服務和軟件業、住宿和餐飲業、租賃和商務服務業以及批發和零售業都屬于第三產業,由此可見,金融業的發展離不開第三產業的投入。金融業對相關第三產業的有效需求直接制約著其他產業部門的發展。對于第二產業,金融業對造紙印刷及文教體育用品制造業的直接依存度最大,直接消耗系數為0.02022,表明生產10000元的金融產品,需要直接投入造紙印刷及文教體育用品制造業的產品達到202.2元。金融業對建筑業等第二產業部門的依賴程度也不可忽視。這說明金融業發展對第二產業和第三產業的發展不僅存在直接需求方面產生了拉動作用,而且對間接需求也產生了明顯的拉動作用。

(二)內蒙古金融業產品銷路結構

產品銷路結構是指各產業部門產品的分配去向。它可以通過直接分配系數、間接分配系數和完全分配系數來反映。各產業部門產品的分配系數,是表示某一產業部門的產品銷往或分配使用在各產業部門的數量占該部門總產量的比例。如果一個部門對其他部門的直接供給推動力越大,則它的直接分配系數越大。而完全消耗系數則綜合地反映了某產業部門生產的產品,直接和間接分配給各產業部門的數量總和。完全分配系數越大,產業間的前向關聯程度越大,說明該部門對其他部門的完全供給推動力越大。

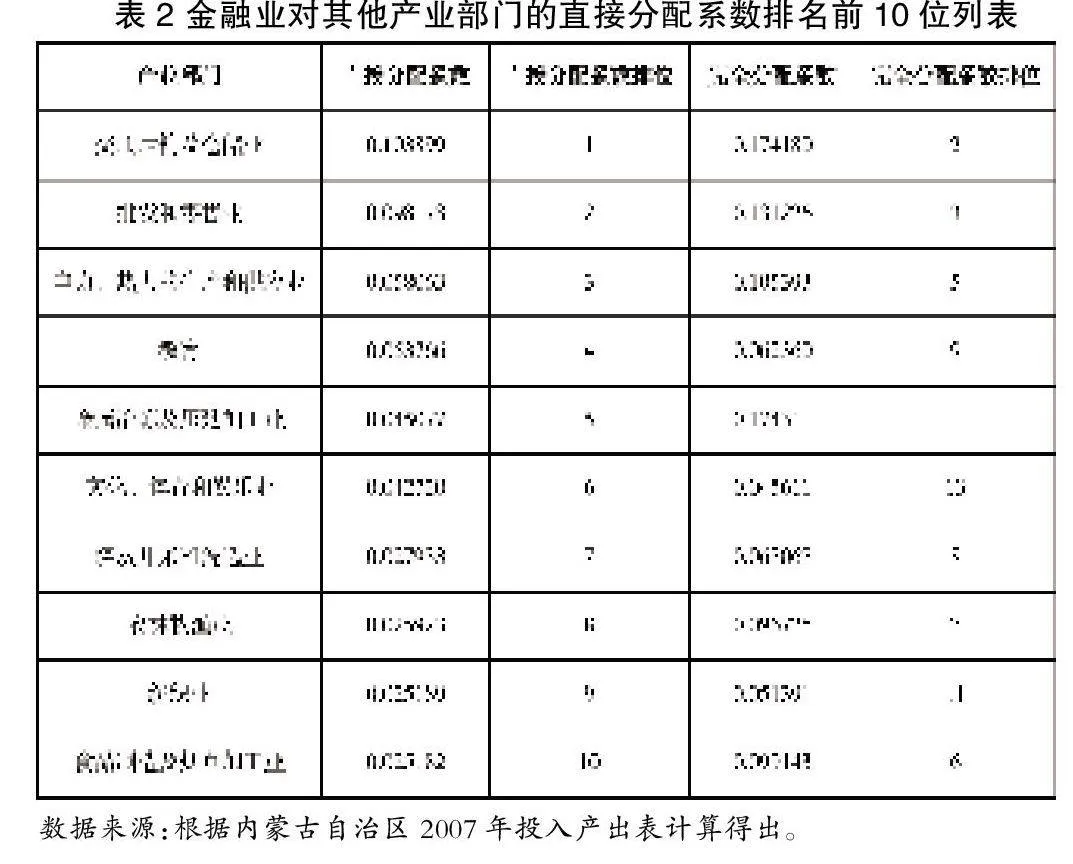

根據內蒙古自治區2007年投入產出表的數據,可計算出內蒙古金融業產品銷路結構。產品銷路結構內金融業與各產業部門的關聯程度具體排名見表2。

從直接分配系數來看,交通運輸及倉儲業、批發和零售業、教育、金屬冶煉及壓延加工業、文化、體育和娛樂業以及電力、熱力的生產和供應業與金融業的關聯程度最高。綜合直接分配系數和完全分配系數,可以看出,完全需求最大的是金屬冶煉及壓延加工業,這說明其對金融業的間接需求較大。比較這10產業部門的直接分配系數和完全分配系數,完全分配系數都明顯較高,表明各產業部門對金融業不僅具有直接需求拉動作用,也具有間接需求拉動作用。并且在42個產業部門中,金融業與各產業部門都有前向關聯,表明金融業發展對國民經濟中各產業部門的發展供給推動作用明顯。

二、內蒙古金融業產業波及效果分析

(一)內蒙古金融業影響力系數

影響力系數是指某產業部門發生變化時,通過后向關聯方式,引起其他產業部門的變化程度。某產業部門最終需求增加1個單位,如果對各供應部門的需求波及程度高于社會平均影響水平,則該產業的影響力系數大于1,反之則小于1。影響力系數越大,說明該部門對其他部門的需求拉動作用越大。

根據內蒙古自治區2007年投入產出表,最終算出2007年內蒙古金融業的影響力系數為0.58760,其值小于1,這表明金融業的影響力低于全部產業平均影響力。可見,當內蒙古金融業以最終產品形式產生影響時,對內蒙古國民經濟的總產出帶動作用不強。這是由于金融業產品多是以中間產品形式提供給其他產業部門,處于整個產業鏈的后向關聯部分,所以,對其他產業部門的影響力較小,處于基礎產業地位。

(二)內蒙古金融業感應度系數

感應度系數是指某產業部門發生變化時,通過前向關聯方式引起其他產業部門的變化程度。它反映了當國民經濟各部門均增加1個單位最終產品時,如果對某產業部門的需求波及程度高Yo2STREO7gT8MJOGxDGw8x9Z+0cyv1s6tJD9gvPeD/c=于社會平均感應水平,則該產業的感應度系數大于1,反之則小于1。感應度系數越大,說明該部門對其他部門的供給拉動作用越大。

根據內蒙古自治區2007年投入產出表,最終算出2007年內蒙古金融業的感應度系數為1.48212,其值大于1,這表明金融業的感應度高于全部產業平均感應力。由此可見,當內蒙古金融業以中間產品的形式產生影響時,對其他產業的推動能力較強。當經濟快速發展時,國民經濟對金融業產品的需求增加,這就要求金融業提供充足的產品支撐其他產業的發展。但是,金融業也極易受到其他產業需求不足的影響,可能會造成金融業產品供大于求的局面,使其成為國民經濟發展過程中的制約因素。

三、研究結論及政策建議

通過對內蒙古金融業社會貢獻、產業關聯、波及效果的分析,可以得出以下結論及建議政策:

第一,由于內蒙古金融業國民收入系數極高,所以對社會的貢獻程度非常大,同時奠定了其基礎產業地位。但其直接折舊系數相比毛附加值部分內的其他系數極低,說明內蒙古金融業的物質裝備水平不高,難以滿足信息高速發展的要求。因此,增加對物質裝備的投資有助于內蒙古金融業增加更多的毛附加值。

第二,從投入結構和產品銷路結構的角度來看,內蒙古金融業對第三產業的依賴程度最高,其次是第二產業。所以發展內蒙古金融業,有利于造紙印刷及文教體育用品制造業、交通運輸及倉儲業、信息傳輸、計算機服務和軟件業、住宿和餐飲業、租賃和商務服務業以及批發和零售業相關部門的發展。另外,交通運輸及倉儲業、批發和零售業、教育、金屬冶煉及壓延加工業、文化、體育和娛樂業以及電力、熱力的生產和供應業需要金融業提供大量中間產品,發展金融業有利于緩解這些產業中的投入瓶頸問題。因此,發展內蒙古金融業,就要優先發展與其前向和后向關聯效應高的產業。

第三,從產業波及效果的角度出發,內蒙古金融業的影響力系數小于1,而感應度系數大于1。這說明內蒙古金融業對本地區其他產業部門需求拉動力小,而供給推動力大,在國民經濟增長過程中,主要提供中間產品,對其他產業部門的支撐效果較為明顯,尤其在經濟高速發展時期,各產業對金融業產品的需求增加,如果金融業發展滯后,必將減緩經濟的發展速度由此可斷定,需要采取相關措施來主動發展金融業,而不是被動接受其他產業對金融業的推動或者帶動。

第四,發揮金融業知識中心、技術中心、資本中心的特點,提供良好的創新環境。集中金融人才和技術人才,更好地推動技術進步和服務創新,開發更多新的金融產品,提供優質的金融服務,提高金融企業的技術水平和管理水平,并且加強外部對金融業的立法和監管,使內蒙古金融業為本地區國民經濟發展提供更優質的服務保障。

(作者單位:內蒙古師范大學經濟學院)

責任編輯:康偉