科技型中小企業(yè)創(chuàng)新基金項目中經(jīng)濟考核指標探討

2014-01-08 06:03:02付俊芳

云南科技管理 2014年5期

付俊芳

(云南天瑞會計師事務所有限公司,云南 昆明 650051)

0 綜述

科技型中小企業(yè)技術創(chuàng)新基金(以下簡稱創(chuàng)新基金)是1999年經(jīng)國務院批準,專項用于扶持和引導科技型中小企業(yè)技術創(chuàng)新活動的政府專項資金。創(chuàng)新基金在促進中小企業(yè)技術創(chuàng)新、優(yōu)化創(chuàng)新創(chuàng)業(yè)環(huán)境、引導帶動地方和社會資金、推動高新技術產(chǎn)業(yè)發(fā)展等方面發(fā)揮了重要促進作用。

為加強對創(chuàng)新基金項目的監(jiān)督和管理,考核創(chuàng)新基金對中小企業(yè)的技術創(chuàng)新及企業(yè)成長的推動作用,項目驗收時對基金項目設置了一系列的技術經(jīng)濟考核指標,與經(jīng)濟相關的指標包括3 個方面。一是在項目投資及企業(yè)資產(chǎn)規(guī)模方面,設置了“項目資金到位情況”、“項目資金使用情況”、“企業(yè)資產(chǎn)規(guī)模實現(xiàn)情況”指標;二是在項目產(chǎn)品方面設置了“項目執(zhí)行期內(nèi)累計銷售收入”、“項目執(zhí)行期內(nèi)累計凈利潤”、“項目執(zhí)行期內(nèi)累計繳稅”指標;三是在企業(yè)成長方面設置了“總資產(chǎn)增長率”、“總收入增長率”、“凈利潤增長率”、“繳稅總額增長率”指標。要求創(chuàng)新基金項目驗收時,應提交項目專項審計報告,并提出了專項審計報告范本,一定程度上量化和規(guī)范了創(chuàng)新基金對科技型中小企業(yè)貢獻的評價。筆者曾多次參加項目立項評審和驗收。現(xiàn)對項目驗收工作中有關經(jīng)濟指標的評價(以成長型為例)發(fā)表自己的一些粗淺看法,期望對此進行探討,共同提高,把驗收工作搞得更好。

1 項目計劃新增投資與資金來源方面

1.1 項目資金到位率指標評分標準問題

基金合同中約定了“項目計劃新增投資額”指標。新增投資額也就是預計資金需要額。驗收時“項目資金到位情況”指標10 分,資金全部到位10 分,資金到位80%以上9—8 分。也就是說實際投資額在等于或高于計劃投資額時,資金才算全部到位,本指標才能得滿分。實際執(zhí)行中,實際投資額稍低于計劃投資額也屬正常現(xiàn)象,但因考核指標導向是只有在等于或高于計劃投資額時,才能得滿分。這就促使申請企業(yè),為了驗收增加一些多余的投資。因此,該指標在評分標準上,可修改為資金只要到位80%以上且項目達到預定目標,就可以得滿分。

1.2 項目立項申請、簽訂基金合同與項目驗收時,項目資金來源口徑不一致

項目立項申請及簽訂基金合同時,項目總投資分為立項前已投資部分及計劃新增投資部分,所對應的新增投資資金來源中包括申請創(chuàng)新基金資助、地方補助以及企業(yè)自籌等,資金來源等于新增投資。而實際運作中,從簽訂基金合同到項目完成,創(chuàng)新基金只是先行撥付資助額的70%,剩余30%在項目驗收通過后撥付,后撥付的30%實質是項目后補助。如果企業(yè)的實際投資等于或大于計劃新增投資時,企業(yè)實際自籌資金將超過合同中約定的自籌資金數(shù)。如:基金合同中約定,企業(yè)計劃新增投資400 萬元,其中,科技創(chuàng)新基金資助70 萬元,地方補助30 萬元,企業(yè)自籌300 萬元。項目執(zhí)行中,如果確實需要新增投資400 萬元,由于創(chuàng)新基金只是先行撥付資助額的70%即49 萬元,項目資金來源實質為科技創(chuàng)新基金資助49 萬元,地方補助30 萬元,企業(yè)自籌資金331 萬元。因此,在立項評審、簽訂基金合同和驗收時,對應項目計劃新增投資部分的資金來源,反映創(chuàng)新基金資助額的70%更為準確真實,口徑一致,同時也應該以此來評估企業(yè)自籌資金的實現(xiàn)能力。

2 項目經(jīng)濟指標方面

2.1 流轉稅稅率變化,影響項目產(chǎn)品執(zhí)行期間累計銷售收入的實現(xiàn)程度

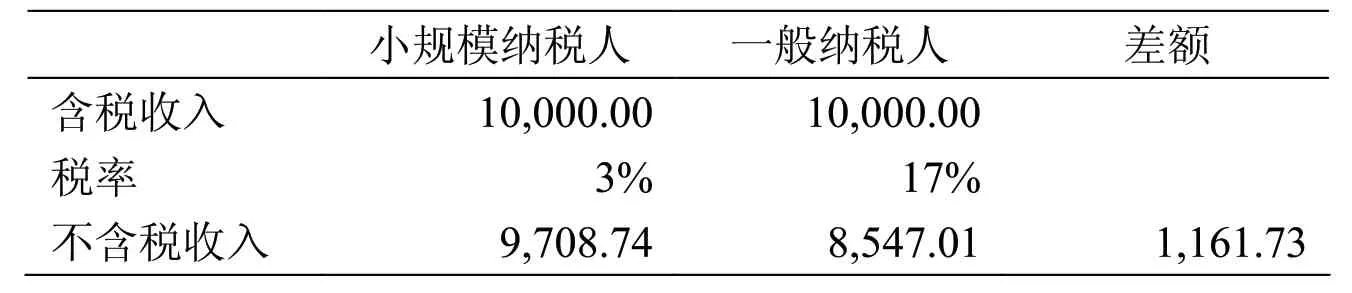

項目申請時交納增值稅的項目產(chǎn)品(服務),或項目申請時交納營業(yè)稅,“營改增”后交納增值稅的產(chǎn)品(服務),由于項目執(zhí)行期間流轉稅稅率的變化,導致項目累計銷售收入的實現(xiàn)程度不同。如基金申請單位申請時為增值稅小規(guī)模納稅人,適用3%的征收率,項目執(zhí)行期間轉為一般納稅人,假設項目產(chǎn)品實現(xiàn)10000 元的含稅收入,換算成不含稅收入的情況如下表1。

表1 項目產(chǎn)品含稅收入換算成不含稅收入表

要消除這種影響,就需要在簽訂合同時對收入指標加以明確,比如可修改為采用含稅收入作為考核指標,專項審計報告中既反映含稅收入,又反映不含稅收入,以保持指標前后口徑的一致。

2.2 項目產(chǎn)品執(zhí)行期內(nèi)累計繳稅的取值口徑

項目產(chǎn)品所涉及的稅金通常包括增值稅及附加、營業(yè)稅及附加、企業(yè)所得稅,只要增值稅、營業(yè)稅確定,其附加就可以確定了。營業(yè)稅的計稅依據(jù)是營業(yè)額,只要項目的營業(yè)額確定,營業(yè)稅就可以確定。而增值稅、企業(yè)所得稅的歸集,專項審計要求中未進行明確,實際操作中可以由不同的方法,也就會造成不同的結果。

2.2.1 增值稅

按照《中華人民共和國增值稅暫行條例》及實施細則的規(guī)定,從事貨物生產(chǎn)或者提供應稅勞務、應稅服務的納稅人,根據(jù)年應征增值稅銷售額、年應征增值稅服務額的規(guī)模,分為一般納稅人和小規(guī)模納稅人。小規(guī)模納稅人應納稅額為不含稅銷售額、服務額乘以征收率;一般納稅人應納稅額為當期銷項稅額抵減當期進項稅額。如果基金項目申請人是小規(guī)模納稅人,根據(jù)項目產(chǎn)品的銷售額及服務額,容易計算交納的增值稅。但如果基金項目申請人為增值稅一般納稅人,而且經(jīng)營多種產(chǎn)品或提供多種服務時,企業(yè)交納的增值稅額是當期銷項稅額減當期進項稅額,而當期抵扣的進項稅額并不區(qū)分產(chǎn)品品種或服務的類型,就需要將當期企業(yè)交納的增值稅在不同產(chǎn)品、不同服務間進行分配。由于沒有規(guī)定分配標準,就產(chǎn)生分配標準的差異。

2.2.1.1 以項目產(chǎn)品收入占企業(yè)總收入的比例來劃分

這種分配方法簡單但沒有體現(xiàn)增值稅的特點。原因是增值稅是對增值額進行征稅,當期銷售收入總額高的產(chǎn)品,可能是因為銷售數(shù)量大,也可能是因為單價高所致,但其創(chuàng)造的增值額不一定高,增值額不同所交納的增值稅就不同。

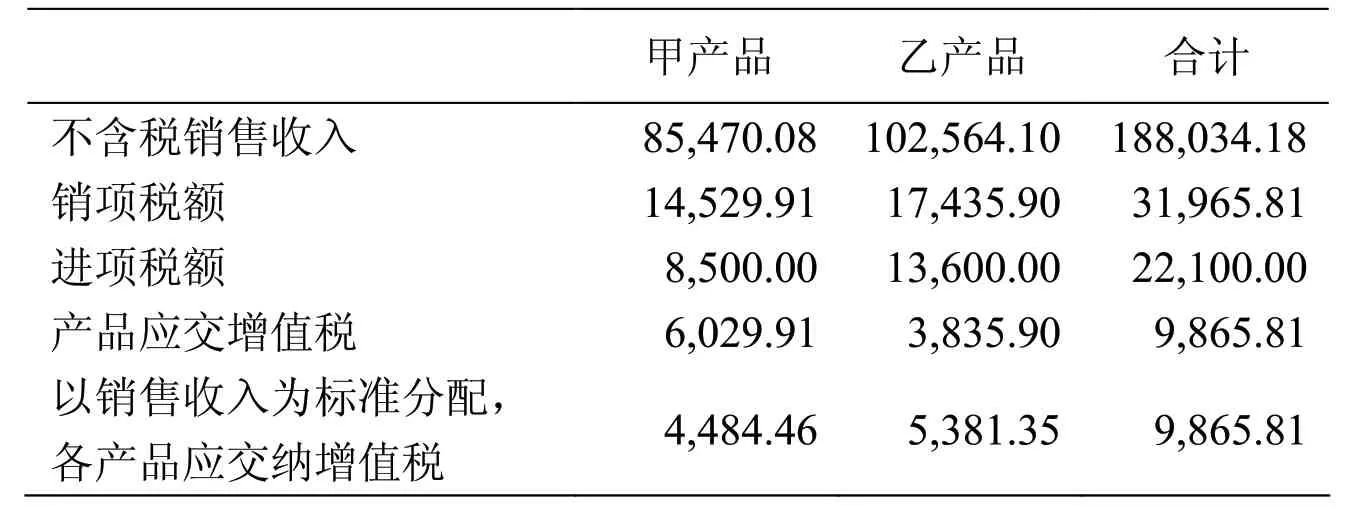

如:某企業(yè)生產(chǎn)甲、乙兩種產(chǎn)品,假設當期消耗材料均為當期購入,并且均取得增值稅專用發(fā)票。當月甲、乙兩種產(chǎn)品銷售數(shù)量同為100 件,甲產(chǎn)品每件售價1000 元,直接材料消耗500 元,增值額500 元;乙產(chǎn)品每件售價1200 元,直接材料消耗800 元,增值額400 元。應交增值稅情況如下表2。

從表2 可以看出,以銷售收入為標準分配計算的各產(chǎn)品應交增值稅與按增值稅理論計算的結果恰好相反,也說明這種分配方法不太合理。

表2 應交增值稅情況表

2.2.1.2 以產(chǎn)品的毛利為標準劃分

產(chǎn)品毛利即產(chǎn)品銷售收入減銷售成本,會計核算上采用的是制造成本法,也就是說銷售成本為生產(chǎn)產(chǎn)品所耗用的直接材料、直接人工、其他直接成本和分攤的制造費用。如以產(chǎn)品毛利為標準進行分配,仍然采用上述舉例,如果甲產(chǎn)品每件售價1000元,直接材料消耗500 元,直接人工及其他成本300 元,毛利200 萬元;乙產(chǎn)品每件售價1200 元,直接材料消耗800 元,直接人工及其他成本200 元,毛利也是200 元;因為毛利相同,其分攤的增值稅就相同,這種分配方法同樣也與按增值稅理論計算的稅金存在差異,因此,用產(chǎn)品毛利作為分配標準也存在局限性。

因此,建議采用狹義的“產(chǎn)品毛利”為標準進行分配,即產(chǎn)品銷售收入減產(chǎn)品直接材料及燃料動力費后的余額。仍采用上述舉例,如果甲產(chǎn)品每件售價1000 元,單位直接材料消耗500 元,燃料動力費成本100 元,直接人工及其他成本200 元,狹義毛利400 元;乙產(chǎn)品每件售價1200 元,直接材料消耗800 元,燃料動力費成本100 元,直接人工及其他成本200 元,狹義毛利300 元;甲產(chǎn)品因狹義毛利大,分攤的增值稅額也就大,分配結果與按增值稅理論計算結果一致。

2.2.2 企業(yè)所得稅—所得稅對于項目按照項目利潤乘所得稅率,不進行納稅調整

企業(yè)所得稅是根據(jù)企業(yè)在納稅年度的應納稅所得額進行征稅,應納稅所得額指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,應納稅所得額不是企業(yè)會計核算上的利潤總額。因此,在計算項目產(chǎn)品執(zhí)行期內(nèi)交納的企業(yè)所得稅時,如果按項目利潤(項目產(chǎn)品收入-項目產(chǎn)品成本-項目產(chǎn)品稅金及附加-項目產(chǎn)品分攤的期間費用)乘以稅率計算,一方面未考慮納稅調整事項,特別在項目使用的機器設備折舊計提政策與稅法規(guī)定不一致時,以推算的項目利潤計算的項目所得稅并未真實反映企業(yè)實際交納的所得稅;另一方面我國現(xiàn)行的企業(yè)所得稅稅率名義上25%,但同時規(guī)定對符合條件的小型微利企業(yè),減按20%的稅率征收企業(yè)所得稅;對國家需要重點扶持的高新技術企業(yè),減按15%的稅率征收企業(yè)所得稅。所以針對中小型企業(yè)所得稅實際征收情況比較復雜,準確計算項目所得稅相當困難;第三方面企業(yè)成長性指標中,設有“繳稅總額增長率”也可以反映企業(yè)通過項目的實施在稅收方面的變化情況。因此,對于項目產(chǎn)品執(zhí)行期內(nèi)累計繳稅,可以將指標口徑限制在流轉稅及附加方面比較妥當。

2.3 項目產(chǎn)品執(zhí)行期內(nèi)累計凈利潤指標

項目產(chǎn)品凈利潤=項目產(chǎn)品收入-項目產(chǎn)品成本-項目產(chǎn)品稅金及附加-項目產(chǎn)品分攤的期間費用-項目產(chǎn)品交納的企業(yè)所得稅。項目產(chǎn)品分攤的期間費用是根據(jù)項目實現(xiàn)的收入與同期企業(yè)總收入的比例進行分攤計入,交納的企業(yè)所得稅也是根據(jù)推算的項目利潤計算計入。如果采用“項目產(chǎn)品執(zhí)行期內(nèi)累計營業(yè)利潤(指狹義的營業(yè)利潤,項目產(chǎn)品收入-項目產(chǎn)品成本-項目產(chǎn)品稅金及附加)”及“項目產(chǎn)品執(zhí)行期內(nèi)累計營業(yè)利潤占企業(yè)全部營業(yè)利潤的比例”2 個指標,既簡化了計算,也能體現(xiàn)項目產(chǎn)品對企業(yè)的利潤貢獻。

3 企業(yè)成長方面的經(jīng)濟指標

企業(yè)成長方面的考核主要以指標的增長率來體現(xiàn),增長率=[(驗收時值-立項(申請)時值)÷立項(申請)時值]×100%,現(xiàn)考核指標設置了“總資產(chǎn)增長率”、“總收入增長率”、“凈利潤增長率”、“繳稅總額增長率”。筆者認為“總資產(chǎn)增長率”實際在項目總體目標中的“企業(yè)資產(chǎn)規(guī)模實現(xiàn)情況中”已經(jīng)考核,在這里應該刪除。在企業(yè)成長方面可以設置兩類指標,一類指標反映企業(yè)發(fā)展能力,包括3 個指標,一是將現(xiàn)指標中的“總收入增長率”改為“主營業(yè)務收入增長率”;二是將“凈利潤增長率”改為“營業(yè)利潤增長率”;三是增加“資本積累率(所有者權益增長率)”。另一類指標反映企業(yè)對社會的貢獻,包括“社會貢獻增長率”、“繳稅總額增長率”。

3.1 現(xiàn)指標中的“總收入增長率”改為“主營業(yè)務收入增長率”

企業(yè)的收入按經(jīng)營業(yè)務的主次不同,分為主營業(yè)務收入及其他業(yè)務收入,主營業(yè)務收入是指企業(yè)經(jīng)常性的、主要業(yè)務所產(chǎn)生的基本收入。其他業(yè)務收入是企業(yè)確認的除主營業(yè)務活動以外的其他經(jīng)營活動實現(xiàn)的收入,包括出租固定資產(chǎn)、出租無形資產(chǎn)、出租包裝物和商品、銷售材料等實現(xiàn)的收入。其他業(yè)務收入的偶然增加,會促使總收入增長率的增加,這些偶然事項帶來的總收入增長,并不會給企業(yè)帶來長期效應。而企業(yè)主營業(yè)務收入的增減變化情況,是衡量企業(yè)經(jīng)營狀況和產(chǎn)品市場占有能力、預測企業(yè)經(jīng)營業(yè)務拓展趨勢的重要標志,不斷增加的主營業(yè)務收入,是企業(yè)生存的基礎和發(fā)展的條件。因此,建議修改為“主營業(yè)務收入”該指標值越高,表明增長速度越快,企業(yè)市場前景越好。

3.2 現(xiàn)指標中的“凈利潤增長率”改為“營業(yè)利潤增長率”

營業(yè)利潤是指企業(yè)在銷售商品、提供勞務等日常活動中所產(chǎn)生的利潤。其內(nèi)容為主營業(yè)務利潤和其他業(yè)務利潤扣除期間費用之后的余額。

營業(yè)利潤=營業(yè)收入-營業(yè)成本-營業(yè)稅金及附加-銷售費用-管理費用-財務費用-資產(chǎn)減值損失+公允價值變動凈收益+投資凈收益。

凈利潤(收益)是指在利潤總額中按規(guī)定交納了所得稅后公司的利潤留成。凈利潤是一個企業(yè)經(jīng)營的最終成果,凈利潤多,企業(yè)的經(jīng)營效益就好。

凈利潤=利潤總額×(1-所得稅率)。

利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

營業(yè)外收支反映的是與企業(yè)日常經(jīng)營活動無關的利得或損失,與企業(yè)的主營業(yè)務無關,是偶然發(fā)生而不是隨時發(fā)生。主要包括企業(yè)非流動資產(chǎn)處置利得或損失、非貨幣性資產(chǎn)交換利得或損失、債務重組利得或損失、政府補助、盤盈、盤虧等。營業(yè)外收支凈額大,凈利潤大,但并不能反映企業(yè)有后續(xù)發(fā)展能力。營業(yè)外收支凈額為負數(shù),會使凈利潤減少,也不能說明企業(yè)沒有后續(xù)發(fā)展能力。

因此,建議將“凈利潤增長率”修改為“營業(yè)利潤增長率”,避免因營業(yè)外收支的偶然增加或減少,導致凈利潤的不正常增長或減少而對企業(yè)發(fā)展?jié)摿Φ腻e誤判斷。

3.3 增加 資本積累率(所有者權益增長率)指標

資本積累率(所有者權益增長率)反映企業(yè)所有者權益在項目期間的變動水平。資本積累率體現(xiàn)了企業(yè)資本的積累情況,是企業(yè)發(fā)展強盛的標志,也是企業(yè)擴大再生產(chǎn)的源泉,展示了企業(yè)的發(fā)展活力和所有者的信心。該指標越高,表明企業(yè)的資本積累越多,企業(yè)資本保全性越強,科技成果轉化成功的可能性越大,企業(yè)持續(xù)發(fā)展的能力越大。

3.4 增加社會貢獻總額增長率指標

增加“社會貢獻總額增長率”指標,與“繳稅總額增長率”共同考核企業(yè)對社會的貢獻能力。國家扶持企業(yè),使企業(yè)得到長足的發(fā)展,作為企業(yè)也應該回饋社會。社會貢獻總額包括:工資(含獎金、津貼等工資性收入)、勞保退休統(tǒng)籌及其他社會福利支出、利息支出凈額、應交或己交的各項稅款、附加及福利等。該指標反映企業(yè)通過項目的執(zhí)行,為國家或社會創(chuàng)造的價值情況。

筆者認為,通過以上指標的調整,不僅會進一步保障實現(xiàn)創(chuàng)新基金的宗旨,而且使對項目的評價在總體上更直觀、簡捷。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14