2013年1-3季度鋼鐵上市公司運營變化狀況類群劃分

2014-01-29 08:28:12李擁軍

中國鋼鐵業 2014年3期

李擁軍

(作者為博士,中國鋼鐵工業協會高級分析師)

每一個企業自身所擁有的資源是有限的,運營能力是指企業通過資源合理配置與經營進行社會財富創造的能力。企業強化運營能力的實質就是在某一固定期限內通過提高資產的快速周轉速度,生產盡可能多的產品,實現盡可能多的銷售收入,即以有限的資產創造盡可能多的效益,提高資產的利用效率。考慮到鋼鐵行業屬于典型的規模經濟行業,基于財務指標的可比性、一致性原則,本研究在評估鋼鐵上市公司運營狀況方面選擇了流動資產周轉率(次) 、應收賬款(及票據)周轉率 (次)、存貨周轉率(次)、總資產周轉率(次)、應付賬款周轉率(次)5個指標。研究鋼鐵上市公司2013年運營變化狀況不僅是要分析鋼鐵上市公司2013年運營能力指標的同比變化情況,更高通過運營能力指標的同比變化來發現鋼鐵上市公司運營狀況的發展走向和發展特點。本文在分析24家鋼鐵上市公司5項運營能力指標同比變化情況的基礎上,利用系統分類數學模型將5項運營能力指標及各項指標同比增減情況等10項指標數據代入系統分類數學模型,對24家鋼鐵上市公司2013年度運營指標變化情況進行類群的劃分,以期發現不同上市公司類群之間在運營狀況變化上的差異性,并進一步發現在運營狀況變化上具有顯著差異性的鋼鐵上市公司。

一、鋼鐵上市公司流動資產周轉率同比情況

流動資產周轉率是反映流動資產的周轉速度,該指標一般用流動資產周轉次數或者天數表示,通常表現為企業一定時期主營業務收入凈額同平均流動資產總額的比值。對24家上市公司近三年1-3季度流動資產周轉率進行對比分析可知,ST韶鋼、沙鋼股份、新興鑄管、首鋼股份、太鋼不銹5家上市公司流動資產周轉率連續兩年正增長,ST韶鋼、沙鋼股份、華菱鋼鐵、新興鑄管、首鋼股份、酒鋼宏興、太鋼不銹、三鋼閩光8家上市公司2013年1-3季度流動資產周轉率創近三年新高;重慶鋼鐵、河北鋼鐵、南鋼股份、新鋼股份、柳鋼股份、杭鋼股份6家上市公司流動資產周轉率連續兩年負增長,重慶鋼鐵、河北鋼鐵、南鋼股份、新鋼股份、柳鋼股份、杭鋼股份、八一鋼鐵7家上市公司2013年1-3季度速動比率創近三年新低。有8家上市公司2013年1-3季度速動比率高于2012年同期水平,但低于2011年同期水平。見表1。

山東鋼鐵等8家上市公司流動資產周轉率與去年同期相比出現下降,山東鋼鐵、八一鋼鐵、重慶鋼鐵、河北鋼鐵、新鋼股份5家上市公司流動資產周轉率同比下降幅度超過10%。流動資產周轉率同比下降與營業收入同比下降、流動資產平均規模同比上升相關聯,如在這8家上市公司中有7家營業收入同比下降,并且下降的幅度均大于流動資產的下降幅度。16家上市公司流動資產周轉率同比上升,其中有9家是源于營業收入同比下降幅度小于流動資產的下降幅度,或是營業收入同比下降而流動資產同比卻在上升。

表1 24家鋼鐵上市公司2013年1-3季度流動資產周轉率及同比變化情況 %

24家上市公司中有16家營業收入同比下降,對應的流動資產變化情況是:有10家貨幣資金同比下降,11家應收票據同比下降,9家應收賬款同比下降,8家存貨同比下降。而在8家營業收入同比上升的上市公司中,有5家貨幣資金同比下降,7家應收票據同比下降,7家上市公司應收賬款同比增長,6家上市公司存貨同比增長。這表明:①在企業沒有大規模對外舉債的情況下,營業收入的下降通常會帶來貨幣資金、應收票據等資金類流動資產的下降;②部分營業收入下降的上市公司在應收賬款與存貨方面的下降,表明其在銷售及生產方面傾向以銷定產,保證銷售的質量與回款水平;營業收入增加的上市公司多以增加應收賬款的方式實現了銷售收入的增長,但同時增大了壞賬的風險。存貨的增加亦表明其存在著過度生產的現象。

二、應收賬款及票據周轉率同比增長情況

應收賬款周轉率是對流動資產周轉率的補充,反映的是一定時期內企業應收賬款轉為現金的平均次數。鑒于鋼鐵上市公司應收賬款規模偏小,但應收票據規模較大,如三鋼閩光應收賬款不足10萬元,但其應收票據卻達9億元,三鋼閩光應收賬款周轉率高達102353(次),已不能真實反映三鋼閩光應收款項的周轉情況。為了更好地體現應收賬款周轉率的內涵,使鋼鐵上市公司因銷售而發生的各種款項周轉率更具可比性,本研究對中國鋼鐵上市公司的應收賬款、應收票據進行合并,統稱應收賬款及票據周轉率。見表2。

據表2可知,僅有10家上市公司應收賬款及票據周轉率呈正增長。①在應收賬款及票據周轉率呈負增長的14家上市公司中,有11家上市公司應收款項規模同比正增長,而營業收入同比負增長或小幅正增長。應收款項增長的幅度越大,應收賬款及票據周轉率下降的幅度則越大,如應收賬款周轉率下降幅度排在前5位的山東鋼鐵、河北鋼鐵、武鋼股份、柳鋼股份、ST韶鋼,其應收款項同比增長均在25%以上,山東鋼鐵應收賬款及票據周轉率下降50.55%(位居第1位),其應收賬款規模同比增長83.67%(位居第1位)。河北鋼鐵應收賬款及票據周轉率下降25.54%(位居第2位),其應收賬款規模同比增長28.23%(位居第4位)。武鋼股份應收賬款周轉率下降23.25%(位居第3位),其應收賬款規模同比增長29.2%(位居第3位);②沙鋼股份、馬鋼股份、杭鋼股份3家上市公司應收賬款及票據周轉率負增長的直接原因是營業收入的降幅要遠大于應收款項的降幅;③在應收賬款及票據周轉率正增長的10家上市公司中有8家上市公司應收款項同比負增長,而這8家上市公司中僅有包鋼股份、安陽鋼鐵營業收入正增長,其他6家營業收入負增長,只是收入的降幅要小于應收款項的降幅;④新興鑄管、凌鋼股份應收賬款及票據周轉率的增長源于其營業收入增長幅度超過了應收款項的增長幅度;⑤上市公司應收款項下降的幅度越大,應收賬款周轉率增長的幅度則越大。如華菱鋼鐵、首鋼股份這2家上市公司的應收款項降幅均超過了35%,降幅據前兩位,其應收賬款及票據周轉率增幅均在45%以上,增幅居前3位。

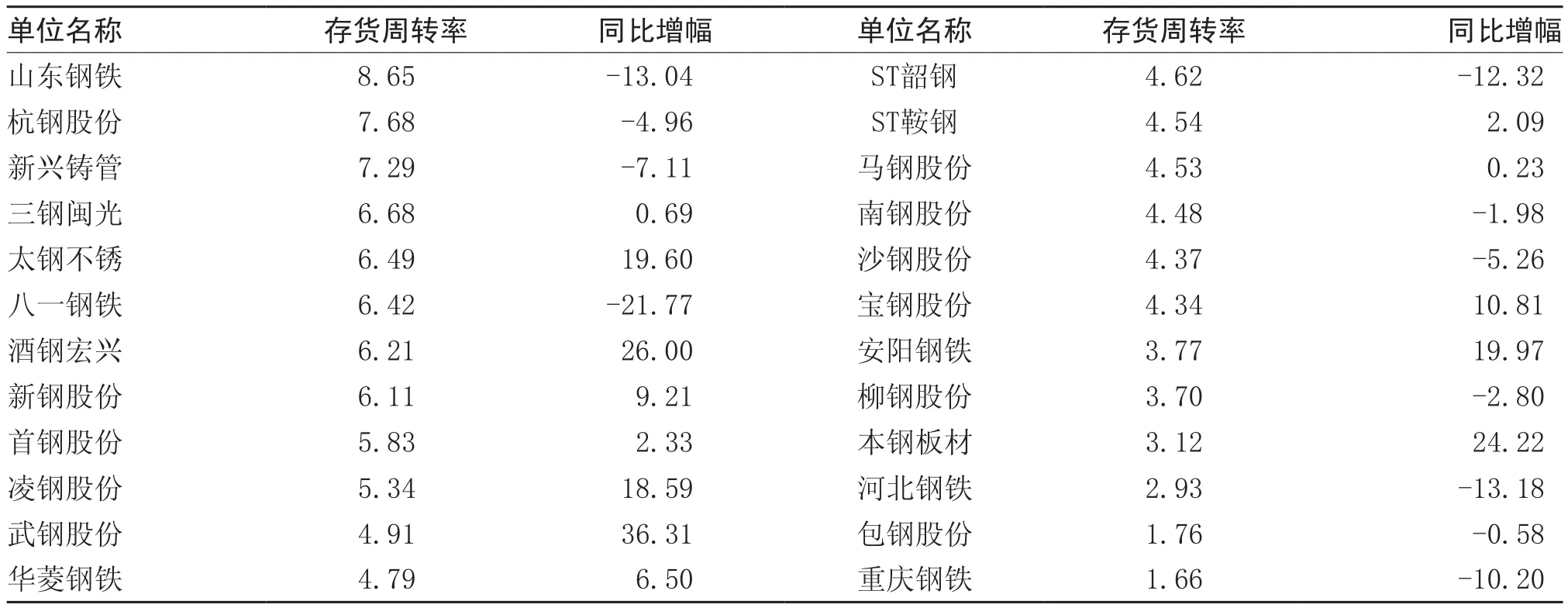

三、存貨周轉率同比情況

存貨周轉率是衡量企業購入存貨、投入生產及銷售收回等環節管理狀況的綜合性指標。存貨周轉率計算公式是:存貨周轉率=營業成本/存貨平均余額。對24家上市公司近三年1-3季度存貨周轉率進行對比分析可知,重慶鋼鐵、包鋼股份、河北鋼鐵、柳鋼股份、沙鋼股份、八一鋼鐵、新興鑄管、杭鋼股份8家上市公司存貨周轉率連續兩年下降,這8家上市公司2013年1-3季度存貨周轉率創近三年新低。寶鋼股份、新鋼股份、酒鋼宏興、太鋼不銹、三鋼閩光5家上市公司存貨周轉率連續兩年上升。本鋼板材、安陽鋼鐵、寶鋼股份、華菱鋼鐵、凌鋼股份、新鋼股份、酒鋼宏興、太鋼不銹、三鋼閩光9家上市公司2013年1-3季度存貨周轉率創近三年新高。馬鋼股份、ST鞍鋼、武鋼股份、首鋼股份4家上市公司2013年1-3季度存貨周轉率高于2012年同期水平,但低于2011年同期水平。見表3。

據表3可知,有13家上市公司存貨周轉率與去年同期相比正增長,其中有10家上市公司存貨平均余額同比下降,表明存貨規模下降是多數上市公司存貨周轉率得以提高的主要原因。如武鋼股份存貨平均余額同比下降27.92%,本鋼板材存貨平均余額同比下降18.76%,下降幅度排在24家上市公司前兩位,同時武鋼股份營業成本小幅下降,本鋼板材營業成本增幅亦不足1%,從而使二者存貨周轉率增長幅度居于前3位。三鋼閩光、凌鋼股份、酒鋼宏興3家上市公司存貨平均余額同比上升,但低于營業成本的增長幅度,使這3家上市公司存貨周轉率同比正增長。

存貨周轉率增長的最優情況是營業收入的增幅要大于營業成本的增幅,上述13家上市公司存貨周轉率與營業收入的情況分別是:①安陽鋼鐵存貨平均余額同比下降10.04%,但其營業收入增幅比營業成本增幅高14個百分點,表明其在收入增長的情況下控制住了存貨規模的增長,并進一步控制住了成本的增長,其存貨周轉率的提高體現了企業成本控制水平、運行能力的提高。②寶鋼股份等9家上市公司存貨周轉率增長是建立在營業收入降幅低于營業成本降幅的基礎上。③酒鋼宏興、本鋼板材、太鋼不銹3家上市公司存貨周轉率增長是建立在營業收入增幅低于營業成本增幅的基礎上,因此其存貨周轉率增長的內在質量要遜于安陽鋼鐵、寶鋼股份等上市公司。

有11家上市公司存貨周轉率同比負增長,其中有8家上市公司平均存貨余額同比上升,表明存貨規模的上升是多數上市公司存貨周轉率下降的主要原因。南鋼股份、杭鋼股份、沙鋼股份存貨周轉率下降主要源于其營業成本的降幅要高于平均存貨余額的降幅,同時其營業成本的降幅又高于營業收入的降幅,如南鋼股份營業成本下降18.38%,其營業收入僅下降16.41%,表明其對納入成本核算的原燃材料等采購成本、制造費用等項目控制得較有成效。ST韶鋼、山東鋼鐵、河北鋼鐵、八一鋼鐵4家上市公司存貨周轉率的下降幅度位居前列,其平均存貨余額均為正增長,而營業成本為負增長,同時營業成本的降幅大于營業收入的降幅。如果這4家上市公司的存貨存在增值的可能性,表明其存貨風險尚可規避,并有進一步增收的可能性;如果其存貨以鋼鐵產成品為主,而且存在跌價的可能性,則存在利潤下降、資金流量不足等經營風險。

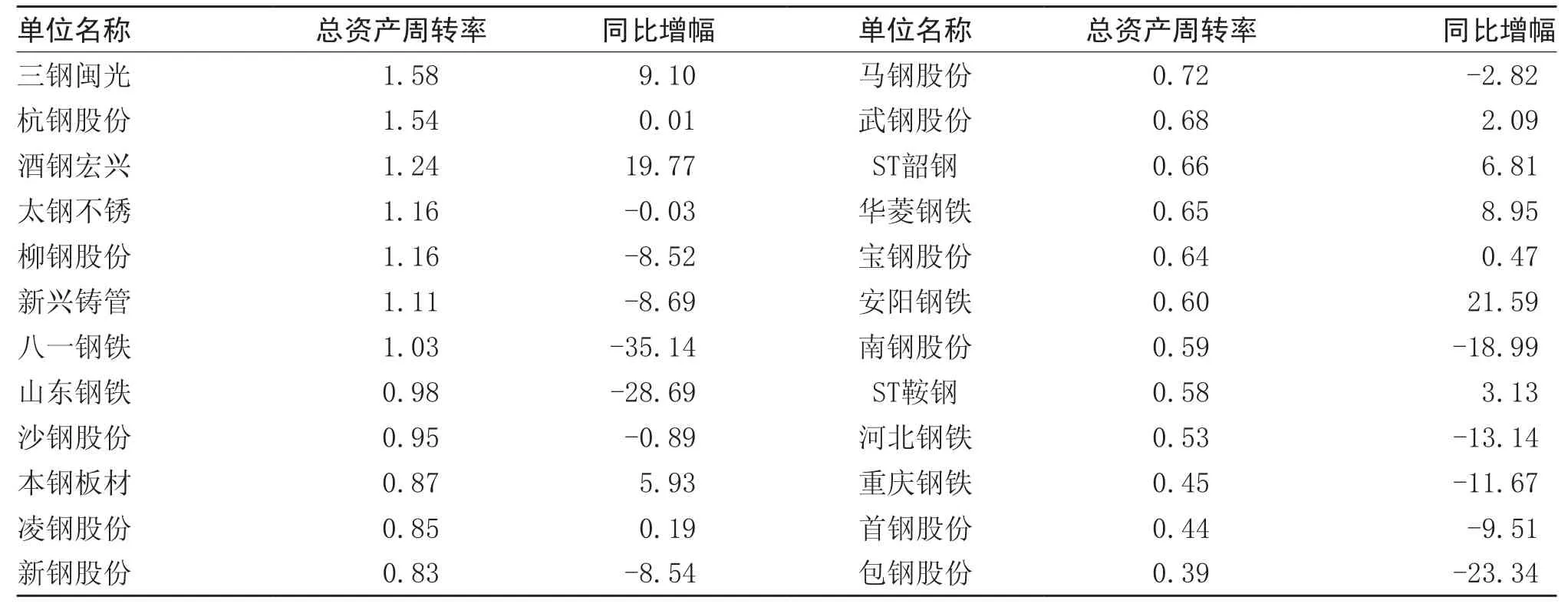

四、總資產周轉率同比情況

總資產周轉率是反映在一定時期內企業的總資產能夠創造多少營業收入或周轉額的一個指標,反映了企業對全部資產的管理質量和利用效率。通過該指標的縱向對比分析,可以反映企業本年度以及以前年度總資產的運營效率和變化,發現企業與同類企業在資產利用上的差距,促進企業挖掘潛力,提高資產利用效率。對24家上市公司近三年1-3季度總資產周轉率進行對比分析可知,包鋼股份、首鋼股份、重慶鋼鐵、ST鞍鋼、馬鋼股份、新鋼股份、沙鋼股份、八一鋼鐵、新興鑄管、柳鋼股份10家上市公司總資產周轉率連續兩年下降,其2013年1-3季度總資產周轉率創近三年新低。沒有1家上市公司總資產周轉率能夠連續兩年上升,只有酒鋼宏興2013年1-3季度總資產周轉率創近三年新高。ST鞍鋼等10家上市公司2013年1-3季度總資產周轉率雖高于2012年同期水平,但低于2011年同期水平。見表4。

表3 24家鋼鐵上市公司2013年1-3季度存貨周轉率及同比情況 %

據表4可知, 安陽鋼鐵等9家上市公司總資產周轉率與去年同期相比正增長,杭鋼股份、太鋼不銹、凌鋼股份、沙鋼股份4家上市公司基本與去年同期持平。安陽鋼鐵總資產周轉率同比大幅增長21.59%,源于其營業收入同比增長21.91%,而總資產平均規模同比僅增長0.28%。安陽鋼鐵營業收入的增長主要來自于其新產能的投產,而新產能的投產在資產負債表中則體現為在建工程轉化為固定資產,并不會增加其總資產規模,即在建工程規模龐大且工程接近尾聲的企業,在其新產能投入使用后,均會表現出總資產周轉率的大幅上升。寶鋼股份、武鋼股份、ST鞍鋼、本鋼板材、ST韶鋼、華菱鋼鐵6家上市公司總資產周轉率同比增長主要源于營業收入降幅小于總資產平均規模的降幅。三鋼閩光總資產周轉率同比增長主要源于營業收入同比正增長,而總資產平均規模同比下降。

八一鋼鐵、山東鋼鐵、南鋼股份、河北鋼鐵、重慶鋼鐵、新鋼股份6家上市公司總資產周轉率同比下降源于營業收入下降而總資產平均規模卻在上升,如八一鋼鐵營業收入同比下降14.46%,而總資產卻增長了31.88%,導致其總資產周轉率同比下降35.14%,而其總資產的增長主要體現為在建工程同比增長了88億元,這表明對于在建工程剛剛起步且規模龐大的企業而言,其總資產周轉率必然表現出大幅下降。有類似現象的還有山東鋼鐵在建工程增長33.03億元,南鋼股份在建工程增長43.49億元;河北鋼鐵、重慶鋼鐵總資產平均規模的增長主要源于流動資產與非流動資產的同步增長,如河北鋼鐵流動資產增長了76億元,非流動資產增長了69億元;新鋼股份總資產平均規模的增長主要源于流動資產的增長。

包鋼股份、新興鑄管、柳鋼股份3家上市公司總資產周轉率同比下降主要源于營業收入增長幅度低于總資產平均規模增長幅度,包鋼股份總資產平均規模的增長主要來自于在建工程增加了178.04 億元;新興鑄管總資產平均規模的增長主要來自于流動資產(增長6億元)、長期股權投資(增長8億元)、固定資產(增長38億元)的同步增長;柳鋼股份總資產平均規模的增長主要源于固定資產增長了26億元。首鋼股份、馬鋼股份2家上市公司總資產周轉率同比下降源于營業收入下降幅度大于總資產平均規模的下降幅度。

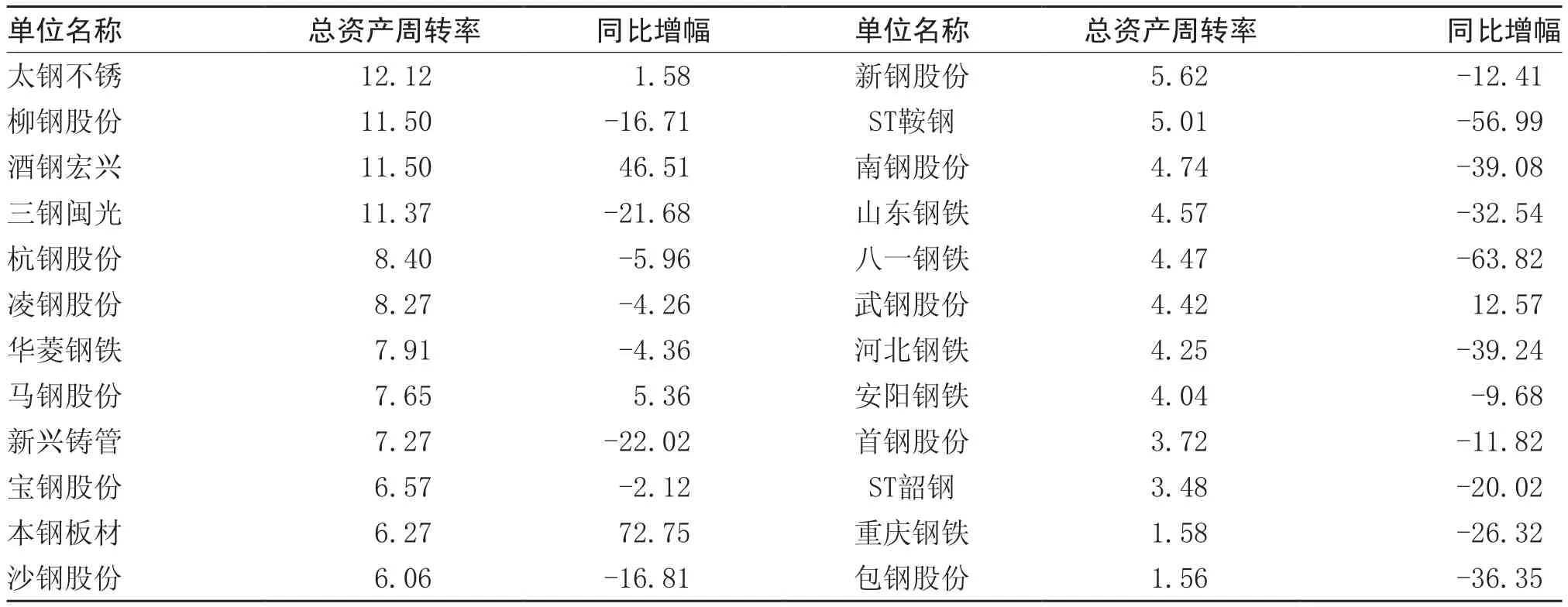

五、應付賬款周轉率同比情況

應付賬款周轉率是反映企業應付賬款流動程度的指標,其計算公式是:應付賬款周轉率=營業成本/平均應付賬款。對24家上市公司近三年1-3季度應付賬款周轉率進行對比分析可知,太鋼不銹、酒鋼宏興2家上市公司應付賬款周轉率連續兩年上升,本鋼板材、太鋼不銹、酒鋼宏興3家上市公司2013年1-3季度應付賬款周轉率創近三年新高;有16家上市公司應付賬款周轉率連續兩年下降,這16家上市公司及沙鋼股份(共計17家)2013年1-3季度應付賬款周轉率創近三年新低。武鋼股份、馬鋼股份2家上市公司2013年1-3季度應付賬款周轉率高于2012年同期水平,但低于2011年同期水平。共計有19家上市公司2013年1-3季度應付賬款周轉率低于2011年同期水平,表明多數上市公司應付賬款規模在持續增長,這也是部分企業保證自身最低現金流量水平的重要手段。見表5。

表4 24家鋼鐵上市公司2013年1-3季度總資產周轉率 %

據表5可知,本鋼板材、酒鋼宏興、武鋼股份、馬鋼股份、太鋼不銹5家上市公司應付賬款周轉率與去年同期相比正增長,其中本鋼板材、酒鋼宏興應付賬款周轉率的增長源于應付賬款下降而營業成本上升,本鋼板材應付賬款同比下降41.58%,下降幅度居首位;酒鋼宏興營業成本上升39.13%,上升幅度居首位。武鋼股份、馬鋼股份應付賬款周轉率的增長源于應付賬款下降幅度超過而營業成本的下降幅度。太鋼不銹應付賬款周轉率的增長源于營業成本的上升幅度超過應付賬款上升幅度。

有19家上市公司應付賬款周轉率同比負增長,其中僅有寶鋼股份、華菱鋼鐵、杭鋼股份、首鋼股份4家上市公司應付賬款規模同比下降,只是下降幅度低于營業成本的下降幅度。余下的15家上市公司中有安陽鋼鐵、柳鋼股份、三鋼閩光、新興鑄管、重慶鋼鐵、包鋼股份6家上市公司應付賬款周轉率下降是源于營業成本增幅低于應付賬款的增幅。另外9家上市公司應付賬款周轉率下降是源于營業成本在下降而應付賬款在增長。

24家上市公司中有16家應付賬款同比增加,其中有15家應付賬款周轉率同比負增長,表明應付賬款增加是導致多數上市公司應付賬款周轉率負增長的主要因素。包鋼股份、河北鋼鐵、ST鞍鋼、八一鋼鐵4家上市公司應付賬款同比增幅均超過了55%,ST鞍鋼應付賬款同比增長102.28%,八一鋼鐵應付賬款同比增長131.58%,這種應付賬款大幅增長現象是不足取的,因為這預示著這些上市公司未來現金支出將增大,并會影響其未來的現金凈流量。

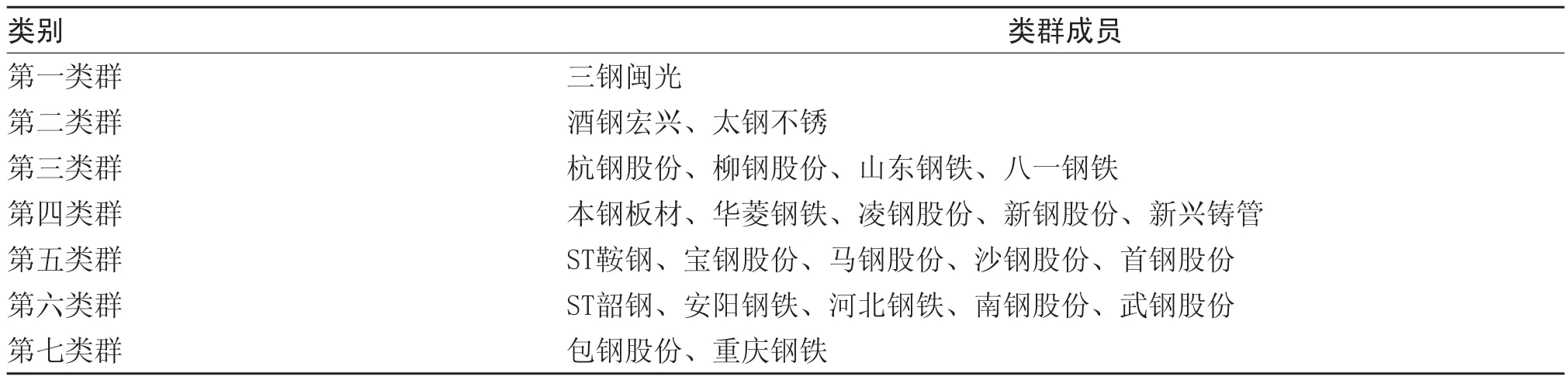

六、鋼鐵上市公司運營狀況變化的類群劃分

將流動資產周轉率、應收賬款及票據周轉率、存貨周轉率、總資產周轉率、應付賬款周轉率5項運營能力指標及各項指標同比增減情況等10項指標數據代入系統分類數學模型,經過系統分類數學模型計算,在保證各類別最大差異性的前提下分為七類,見表6。

(1)三鋼閩光組成第一類群,這一類群的顯著特征是:①流動資產周轉率、應收賬款及票據周轉率、存貨周轉率、總資產周轉率、應付賬款周轉率5項指標排名均進入前4名,其中流動資產周轉率、總資產周轉率2項指標排名首位;②從指標同比變化角度看,流動資產周轉率、存貨周轉率、總資產周轉率3項指標同比增長,其中流動資產周轉率、總資產周轉率同比增量較大;③三鋼閩光應收賬款及票據周轉率、應付賬款周轉率2項指標雖然同比有所下降,但排名依然靠前,因此三鋼閩光2013年1-3季度運營狀況在原有高水平基礎上得到持續提升,這是其他23家鋼鐵上市公司所無法比擬的。

表5 24家鋼鐵上市公司2013年1-3季度塑料應付賬款周轉率 %

表6 24家鋼鐵上市公司2013年1-3季度運營狀況分類

(2)酒鋼宏興、太鋼不銹2家上市公司組成第二類群,這一類群的顯著特征是:①應收賬款及票據周轉率、應付賬款周轉率2項指標表現優異,并強于第一類群的三鋼閩光。其他3項指標表現良好,排名均進入前6位,但遜于三鋼閩光;②從指標同比變化角度看,酒鋼宏興5項運營能力指標同比正增長,應收賬款及票據周轉率、應付賬款周轉率2項指標的同比增幅超過了45%。太鋼不銹應收賬款及票據周轉率、總資產周轉率2項運營能力指標同比小幅下降;③這一類群上市公司2013年1-3季度運營狀況的突出特點是運營水平在原有良好的基礎上有了較大幅度提升。

(3)杭鋼股份、柳鋼股份、山東鋼鐵、八一鋼鐵組成第三類群,這一類群的顯著特征是:①4家上市公司流動資產周轉率、總資產周轉率2項指標表現良好,除柳鋼股份外,其他3家上市公司存貨周轉率表現較為優異,柳鋼股份則在應付賬款周轉率指標上表現得較為優異。這4家上市公司的應收賬款及票據周轉率指標相對偏弱;②從指標同比變化角度看,柳鋼股份、山東鋼鐵、八一鋼鐵3家上市公司5項運營能力指標均為下降態勢,杭鋼股份除總資產周轉率指標同比略有增長外,其他4項運營指標均有所下降;③這一類群上市公司2013年1-3季度運營狀況變化與第二類群上市公司形成鮮明對比,即運營能力在原有良好的基礎上有了一定幅度的下降,但整體運營水平依然保持在中上游狀態。

(4)本鋼板材、華菱鋼鐵、凌鋼股份、新鋼股份、新興鑄管5家上市公司組成第四類群,這一類群的顯著特征是:①個別上市公司有個別指標表現較為優異,如新興鑄管存貨周轉率、總資產周轉率2項指標表現優異,本鋼板材、凌鋼股份2家上市公司應收賬款及票據周轉率指標表現優異,但整體上講5家上市公司的5項運營指標多處于中游水平;②從指標同比變化角度看,有4家上市公司應付賬款周轉率指標同比下降,其他4項指標僅有1-2家上市公司同比下降。本鋼板材5項運營指標均為同比增長,新鋼股份雖有4項運營指標同比下降,但下降幅度很小。這5家上市公司歸為同類群的主要原因是5項能力指標2013年1-3季度的數值較為接近;③這一類群上市公司2013年運營狀況變化的最大特點是運營能力在原有中游水平基礎上有所提升或保持穩定。

(5)ST鞍鋼、寶鋼股份、馬鋼股份、沙鋼股份、首鋼股份組成第五類群,這一類群的顯著特征是:①5家上市公司僅有某1項運營指標表現良好,任何1家上市公司均有2項或3項運營指標處于中下游水平。如首鋼股份雖然流動資產周轉率、存貨周轉率、應付賬款周轉率3項指標處于中上游水平,但應收賬款及票據周轉率 、總資產周轉率2項指標排名在20名以外;②從指標同比變化角度看,5家上市公司流動資產周轉率、存貨周轉率2項指標同比多為正增長,應收賬款及票據周轉率、總資產周轉率、應付賬款周轉率3項指標同比多為負增長。③這一類群上市公司2013年1-3季度運營狀況變化的顯著特點是5項運營指標有升有降,運營能力整體處于中游偏下水平,并保持穩定。

(6)ST韶鋼、安陽鋼鐵、河北鋼鐵、南鋼股份、武鋼股份5家上市公司組成第六類群,這一類群的顯著特征是:①除武鋼股份的流動資產周轉率、存貨周轉率2項指標狀況稍好外,其他4家上市公司各項運營指標均處于中下游水平;②從指標同比變化角度看,武鋼股份、安陽鋼鐵各有1項指標同比下降,ST韶鋼、南鋼股份各有3項指標同比下降,河北鋼鐵5項指標均下降。5家上市公司雖然指標同比情況有差異,但這種差異性并不顯著,特別是5家上市公司5項運營能力指標數值較為接近,從而使這5家上市公司歸為同一類群;③這一類群上市公司2013年1-3季度運營狀況變化的顯著特點是運營能力均為中下游水平,且同比變化并不明顯。

(7)包鋼股份、重慶鋼鐵組成第七類群,這一類群的顯著特征是:①除重慶鋼鐵應收賬款及票據周轉率指標表現尚可外,其他指標排名均靠后,這2家上市公司各有2項運營指標排名墊底;②從指標同比變化角度看,重慶鋼鐵有4項指標同比下降,包鋼股份有3項指標同比下降。包鋼股份雖然流動資產周轉率、應收賬款及票據周轉率2項指標同比增長,但流動資產周轉率增幅僅為1%,應收賬款及票據周轉率同比增幅僅為4%,增長幅度不明顯;③這一類群上市公司2013年1-3季度運營狀況變化的顯著特點是運營能力偏低,且呈現同比下降的均勢。

總體看,三鋼閩光、酒鋼宏興、太鋼不銹、包鋼股份、重慶鋼鐵5家上市公司2013年1-3季度運營狀況具有顯著的差異性,其中三鋼閩光、酒鋼宏興、太鋼不銹3家上市公司運營指標在原有高水平基礎上持續提升,運營能力及狀況要優于其他21家上市公司;包鋼股份、重慶鋼鐵的運營水平有下滑的趨勢,這2家上市公司需要通過增長收入,控制流動資產、庫存、應付賬款等方式提高運營能力,改善運營狀況。

猜你喜歡

今日財富(2021年20期)2021-08-11 01:52:51

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

福建輕紡(2017年12期)2017-04-10 12:56:32

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10