房地產上市公司股權結構對EVA影響的實證研究

2014-02-03 01:32:36東北農業大學經濟管理學院林艷

中國商論 2014年13期

東北農業大學經濟管理學院 桑 林艷

房地產上市公司股權結構對EVA影響的實證研究

房地產行業是國民經濟中的重要行業,因其對GDP及創造就業崗位的貢獻巨大,被國家列為支柱性產業。隨著我國政府對房地產行業的嚴密調控,房地產上市公司均面臨著巨大的競爭壓力。在激烈的競爭環境下如何提高房地產上市公司的競爭力,優化其股權結構,提高經營績效顯得尤為重要。本文以EVA指標作為房地產上市公司業績評價指標,探討房地產上市公司如何在激烈的環境下提高經營績效。本文運用多元線性回歸模型,運用SPSS21.0統計軟件,分析了滬深上市地產公司股權結構對EVA的影響,從而對提高EVA提供了一些政策建議。

房地產上市公司 股權結構 EVA

現今房地產行業作為我國國民經濟支柱產業,對社會進步、國民經濟的作用和影響正在逐步擴大,國民經濟的發展離不開房地產行業的支持,人民生活質量的改善、生活水平的提高也要求居住環境的提高和改善,成為了我國全面實現小康生活,房地產業健康、穩定發展的重要保障。針對我國房地產企業的當前狀況,研究房地產上市公司股權結構與EVA關系將有助于房地產企業優化股權結構,提高企業經營績效。

股權結構代表了不同股東的權益和權利。不同的股權結構決定了不同的企業組織結構,因此不同的股權結構也就影響和決定了企業的治理結構。不同的企業治理結構決定了企業不同的發展方向和獨特的行為特征,因此合理的股權結構能夠提高企業價值和綜合競爭力。合理的股權結構有助于我國房地產上市公司經營績效和綜合競爭力的提高。本文研究的房地產上市公司股權結構與經營績效的關系在當今競爭激烈的房地產市場環境中有著重要的現實意義。

1 文獻回顧

1.1 股權結構與經營績效的相關研究

1932年,Berle和Means在《現代公司和私有產權》一文中指出了公司股權結構和經營績效的關系,通過研究他得出公司所有權和經營權分離之后會削弱對管理層的激勵,管理層的利益會和股東的利益出現沖突,從而抵消了股權分散帶來的好處,無法使公司達到最優績效。許小年和王燕(1997)選取300家滬深上市的公司1993~1995年3年的數據為面板數據,得出的結論表明股權集中度和法人股持股比例與公司的經營績效正相關,國家持股比例與公司的經營績效負相關,個人持股比例與公司的經營績效沒有顯著相關性。金雪飛和許敏(2005)通過對51家房地產上市公司的研究發現,在經營績效方面法人控股型公司顯著優于流通股主導型公司;國家股比例與經營績效成正相關,流通股比例與經營績效成負相關,法人股比例與經營績效呈U型曲線關系。

1.2 EVA運用于房地產公司績效評價的相關研究

Gabriela Popa和Laurentiu Mihaiescu(2003)研究后發現股權集中度對EVA會產生不同的影響,調整股權分布后可以提高企業的價值,使股東財富最大化。馮志英和王玉紅(2013)通過對萬科公司數據的計算得出三點結論:房地產企業要逐步推行使用EVA績效考核方法;企業應通過提高收入、控制支出和優化資本結構來提高EVA值;對經營利潤和投資資本進行差別化調整,應根據企業的特點,進行不同項目的調整,而不能照搬照抄某些固定的EVA計算公式。高洪峰和孫云萍(2010)采用EVA業績評價方法對房地產企業某案例公司作分析,總結影響房地產企業價值創造的主客觀因素,理清房地產企業為股東創造價值的方向,從而更好地幫助經營者樹立提高企業價值創造能力的新理念;同時為投資者提供一個洞察房地產市場與資本市場之間聯動的新途徑。

2 樣本和變量

本文選取了2002~2012年滬深股市105家房地產上市公司,共1155個觀測值的平衡面板數據,研究房地產上市公司股權結構對EVA的影響。

本文的研究變量分別為解釋變量、被解釋變量和控制變量。

2.1 解釋變量

本文選擇國有股持股比例、法人股持股比例作為代表股權性質的解釋變量,選取第CR1、CR5、CR10、H5、H10以及Z指數作為代表股權集中度的解釋變量。

2.2 被解釋變量

本文選取EVA作為被解釋變量進行回歸分析。EVA=NOPATTC*WACC。其中NOPAT為稅后營業利潤;TC為資本總額;WACC為加權平均資本成本。

2.3 控制變量

通過對現有文獻的參考結合實證分析的需要,本文選取三個控制變量,其中,包括房地產上市公司的資產總額、資產凈利率和凈資產收益率,分別用TC、ROA、ROE表示。其中控制變量房地產上市公司資產總額TC,考慮到各房地產上市公司規模不同、差距比較大,可能會影響變量的穩定性,所以本文采用其對數lnTC進行實證分析。

表1 變量定義及計算方法

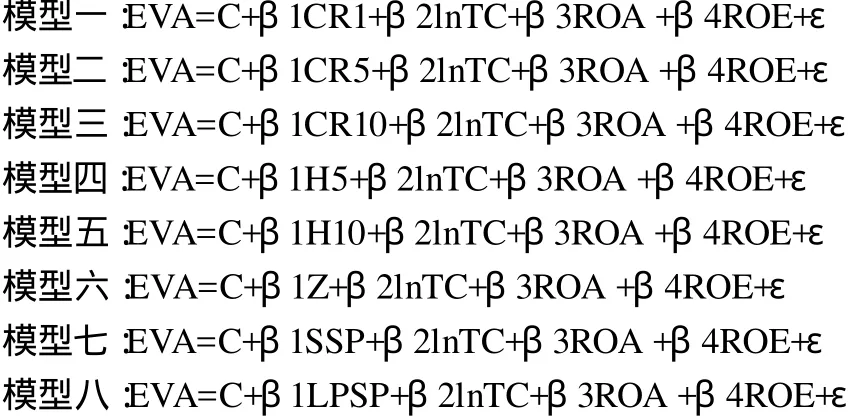

3 模型建立

通過研究發現,股權集中度與股權結構變量存在顯著的相關性,因此本文將股權集中度和股權結構各指標獨立建立模型,對該選取的數據進行實證分析是將兩類變量分別與EVA進行多元線性回歸,分別分析各個變量對EVA的影響。

為分析自變量和因變量的關系,建立以下多元線性回歸模型。

其中,C是常數項,β1、β2、β3、β4是回歸系數,ε是隨機變量,代表影響房地產上市公司EVA的其他因素。

4 實證分析結果

4.1 描述性統計分析

在輸入SPSS21.0對數據進行處理后得到以下描述性統計分析,如表2所示。在表2中能夠看到,我國房地產上市公司第一大股東持股比例、前五大股東持股比例和前十大股東持股比例都有很大的取之空間,其中第一大股東持股比例均值為0.3800,標準差為101731,說明了房地產上市公司第一大股東的持股比例有較大差異。從前五大股東持股比例(CR5)的均值是0.5252可以看出,第二到第五大股東的持股比例為0.1452,標準差為0.1731,說明房地產上市公司前五大股東股權分布比較分散。前十大股東持股比例(CR10)均值為0.5580,減去前五大股東持股比例均值能夠得出第六大股東到第十大股東持股比例的均值為0.0228,能夠判斷第六大股東到第十大股東股權也相對分散。從前五大股東持股比例標準差0.1462和前十大股東持股比例的標準差0.1460可以判斷,前十位股東持股比例的差距比較小。Z指數最大值為864.9900,說明第二大股東與第一大股東持股比例差距巨大,說明了我國房地產上市公司第一大股東有絕對控股地位。

從股權屬性方面,國有股比例均值為18.0198%,標準差為23.5381%,法人股持股比例均值為23.6430%,標準差為25.3430%。兩者均值加總為48.8811%,說明目前國有股和法人股仍是房地產上市公司的持股主體,研究以上兩者對房地產上市公司績效的影響具有實踐指導意義。

在公司規模方面,TC均值為39.19億元,標準差81.30億元。符合房地產上市公司資本總額較高的情況,同時各樣本間的差異較大。樣本最小值出現了負值,這是因為該公司由于發生重大虧損導致所有者權益為負,公司的經營者實際上已經賠光了股東的初始投資,只能靠舉債維持公司運營。但這種情況在樣本總體中出現數量不多,只有21例。

公司績效方面,EVA均值為1.9228億元,標準差為6.5281億元。說明從總體來看,房地產上市公司在過去11年已經為股東創造經濟學意義上的價值,但是這種價值創造能力在樣本間差異較大。

4.2 多元回歸分析

通過對股權集中度各個研究變量分別進行多元線性回歸分析,通過整理,結果如表3所示。

表2 各變量描述性統計

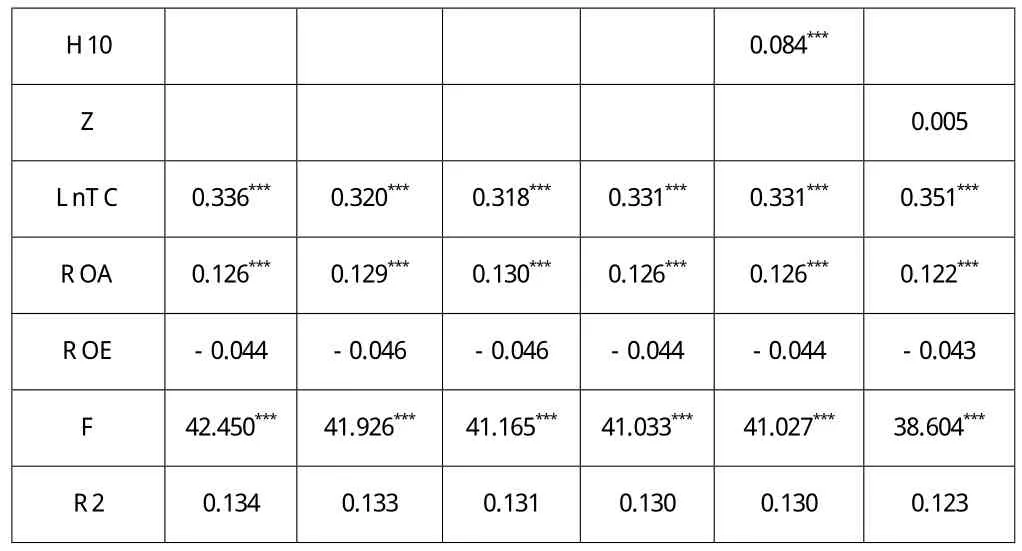

(1)從股權集中度方面看,我國房地產上市公司股權集中度各指標與EVA均呈正相關關系,并且都通過了1%的顯著性水平檢驗。股權集中度指標分別為第一大股東持股比例、前五大股東持股比例、前十大股東持股比例、前五大股東和前十大股東的赫芬達爾指數。這一結論能夠說明我國在現有的經濟制度環境下,當前房地產上市公司的股權相對集中或者“一股獨大”有一定的合理性,或者說可以起到一些積極的作用。現代公司理論也提出股權結構的高度集中有利于大股東對公司經營者進行有效控制和合理的管理。大股東由于自身利益的關系能夠限制管理層對股東利益的犧牲和為自身謀取利益的行為,并且能夠比較有效地對管理層行為進行監督,從而降低了經理層的代理成本。如果公司經營不善,大股東的利益就會受到損害,而大股東不能像小股東那樣在短時間內拋售手中的股權來規避投資風險,所以,大股東不會出現“搭便車”的管理心理。

(2)在股權制衡方面,Z指數代表了股權制衡的指標,也就表明第二大股東至第十大股東的持股比例和與第一大股東持股比例的比值與EVA呈正相關關系,但是沒有通過10%的顯著性檢驗。

(3)國家股比例(SSP)、法人股比例(LPSP)與EVA分別呈正相關關系,并且通過了10%和1%的顯著水平檢驗。

表3 多元線性回歸分析結果

注:表內數字為解釋變量的回歸系數,星號表示模型回歸結果的顯著水平,其中***表示在1%的水平上顯著,**表示在5%的水平上顯著,*表示在1%的水平上顯著。

表4 多元線性回歸分析結果(續)

5 政策建議

5.1 保持適當股權集中度

以上分析表明,股權集中度與公司經營績效為顯著正相關關系,在我國房地產上市公司股權結構中,前十大股東的持股比例之和平均值高于50%,目前,這樣一種股權集中的局面被證明是有助于房地產上市公司發展的。由于我國目前的證券市場法律法規尚不健全,無法通過外部監管來保證小股東的利益,小股東也沒有合適的途徑監管公司的經營者。在這種情況下,過分分散的股權結構會導致公司的代理成本過高,影響到企業的經營績效。只有股權集中到大股東手中,大股東才有能力利用自己的控股地位及時了解公司經營管理的情況,對公司的經營者進行有效的監督和激勵,進而提高公司的經營績效。

5.2 穩步提高法人股股東比例

持有法人股的股東的投資入股的財產產權來自于公司的法人主體,在對外委托時有明確的投資主體,因其委托代理關系明確,所以有利于公司的經營管理。公司法人在作為生產經營者時,對其從事的生產經營項目具有豐富的經驗,對市場狀況的了解使其在作為委托人對外行使委托權時,會根據情況與受托人進行充分的談判和詳細的磋商,因此公司法人能夠對委托目標的實施采取更加科學和合理的措施。

通過分析可以看出,優化房地產上市公司的股權結構這一重要舉措應該由法人股持股股東進行,公司法人也應賦予股東“人格化”主體,從而解決現階段所有者缺位這一棘手問題。從當前形勢來看,我國房地產上市公司法人股的持股比例還不高,應逐步提高法人股的持股比例而不是逐步縮減。但在提高法人股持股比例的同時應注意縮小各法人間的持股差距,在各法人相互競爭下有利于經營者對其進行有效的監督,構建合理的股權制衡。

5.3 審慎實施國有股減持

為提高公司的經營績效,實現股權的多元化結構,在現有研究下國內許多學者都認為在上市公司股權結構中國有股比例應盡量減小。但是本文的實證結果證明房地產上市公司國有股與EVA呈正相關關系,因此本文認為,對于國有股減持應該審慎進行。

在股權分置改革以前,我國房地產上市公司中多數存在國有股比例過大的情況,制約了房地產企業的發展。為提高公司的經營績效需要有步驟、有計劃地優化股權結構,因此應降低國有股權的比例。股權分置改革以后,因為國有股有了流通權,在通過國有股的減持降低國有股比例后引入了其他的大股東,逐步改變了國有房地產上市公司“一股獨大”的情況。國有股以外的其他股東由于持股比例的上升,更加關注了房地產上市公司的經營情況,從而能夠在一定程度上解決國有股虛位的問題,在治理結構上能夠形成良好的制衡關系,更加有利于管理層的監督。但是一味減持國有股并不一定都是好處,在國有企業中大股東代表了國家的不同部門,因為政府對國有股的控股關系,國有企業與政府有密切關系,政府的政策對企業具有一定的扶持作用。特別是房地產業,房地產業作為國家支柱性行業,對國家宏觀經濟運行有著重要的影響,在該行業中應當保持一定的國有股比例,以保證國家對房地產行業有足夠的內部控制力量。

5.4 優化房地產上市公司法人治理結構

為正確指導房地產上市公司的發展方向,提高房地產上市公司的經營績效,應建立健全法人治理的結構。房地產上市公司的法人治理結構由股東大會、董事會和管理層組成。為優化房地產上市公司的法人治理結構,本文提出了一些對策。

(1)應根據法規和公司章程明確各部門的責任范圍,使各部門的運作規范化。為保障股東權利應設立“股東代表訴訟制”,強化股東大會的職能,確保股東能合理行使其應有的權利。保證信息流通,完善部門間的信息披露機制,確保及時向股東披露股東大會決定的對股東會產生實質性影響的信息。

(2)強化董事會、監事會對公司的監督。房地產上市公司應該擁有一支由高職稱和相對獨立的董事和監事組成的監管隊伍,以形成對管理層良好的監督和控制,董事會內部還應設立風險控制委員會,建立合理的風險評估機制能夠保障對房地產上市公司經營活動的實時監控。

(3)建立有效的激勵機制。科學合理地衡量管理者的經營績效,使管理者和部門的績效相掛鉤,形成合理的收入分配機制。處理好房地產上市公司法人治理結構,優化組織結構,在各個部門協調運作、利益制衡下,對我國房地產上市公司經營績效的提高提供良好的組織基礎和人力資本。

[1]Berle·Adolf and Means·Gardiner.The modern Corporation and Private Property[M].MacMiliian,1932.

[2]Georg Stadlhofer.Corporate Real Estate Performance:Contribution to Core Business Competitiveness at Global Pharmaceutical Enterprises[J].Journal of Corporate Real Estate,2010(12).

[3]許小年,王燕.中國上市公司所有制結構與公司治理,公司治理結構:中國的實踐與美國的經驗[M].中國人民大學出版社,2000.

[4]孫永祥,黃祖輝.上市公司的股權結構與績效[J].1999(12).

[5]陶然.房地產上市公司股權結構對績效影響的實證分析——基于2008-2010年的面板數據[J].福建省社會主義學院學報,2012(6).

[6]金雪飛,許敏.房地產類上市公司股權結構與經營績效關系的實證分析[J].經濟師,2005(3).

[7]高洪峰,孫云萍.經濟周期中房地產企業的EVA業績評價研究[J].新會計,2011(5).

[8]Lawrence Kryzanowski,Sana Mohsni.Capital Returns,Cost and EVA for Canadian Firms[J].North American Journal for Economics and Finance,2010(21).

[9]馮志英,王玉紅.EVA績效評價方法在我國房地產企業的應用——以萬科公司為例[J].財務與會計(理財版),2013(1).

[10]黃娟.淺析EVA在衡量企業價值及經營管理中的應用[J].財會通訊,2009(11).

F275

A

1005-5800(2014)05(a)-119-04