股指期貨對證券市場有效性的作用

——以行為金融為視角的實證研究

2014-02-07 02:47:58鄧春朝梁凡圣

經濟師 2014年12期

●鄧春朝 梁凡圣

一、引言

19 69年f a m a提出有效市場理論(E M H)以來,關于市場有效性的爭議不斷,對于市場有效性的實證研究層出不窮。一般認為,歐美等發達國家的股票市場已經達到了“弱有效”的標準,一些研究認為美國股票市場已經處于“中強有效”的狀態,隨著市場機制的不斷發展和完善,股票市場有不斷提高其有效性的趨勢。中國股票市場起步于上世紀90年代,僅有三十多年的歷史,對其有效性的辯論由來已久,對其是否達到“弱有效”也存在著不同的看法。對于市場有效性逐步提高的機理也存在不同觀點,但多數學者都持“自然進化”的觀點,認為市場成熟度的增加會使市場變得更加有效。本文從交易機制的重大變革入手,以行為金融的視角,探索提升市場有效性的機制和途徑。

二、文獻綜述

滬深300股指期貨自2010年4月16日推出以來,關于其對中國股票市場作用的評價與研究不斷涌現,多數集中在其對市場波動性的影響上。張孝巖、沈中華(2011)①用2010年的高頻數據,使用C h o w檢驗、雙向G r a n g e r因果關系檢驗、非線性G A R C H模型,研究股指期貨推出前后的市場波動性。研究結果表明,在短期中,股指期貨總體上沒有到期日效益;股指期貨推出初期,加劇了現貨市場的波動,但隨著時間的推移現貨市場波動不斷減小,說明股指期貨對市場波動能夠起到平復作用。許紅偉、吳沖鋒(2012)②在研究2009至2011數據時,得到了完全不同的結論。他們認為,股指期貨給現貨市場帶來的“轉移效益”大于“增量效益”,現貨市場的有效價差擴大了,市場的波動率也增加了,說明股指期貨非但沒能降低市場波動性,反而使單一交易日內的波動加劇。

近期的研究也存在著結論相左的問題。夏日(2014)③使用2008至2012年的數據,運用E G A R C H模型和V E C M模型檢驗股指期貨的市場穩定功能和價格發現功能。研究結果表明,滬深300股指期貨推出以來,對現貨市場起到了一定的穩定作用。同一時期,田鳳平等(2014)④利用2010年4月至2011年8月的數據,使用A H A R-C-T C J模型研究了滬深300股指期貨波動率,結果表明滬深300股指期貨波動率具有一定的可預測性,即市場波動更加規律,市場可能更加有效了。然而,顧京(2013)⑤研究了滬深300股指期貨推出到2012年9月的數據,認為股指期貨的價格發現功能一直弱于現貨市場,現貨市場信息傳遞效率不但沒有提高,反而出現了下降,說明市場效率下降了。

以上研究均大量使用數學模型與相關性檢驗,對滬深300股指期貨推出以來的數據做出具體分析,所得結論不一而足,說明在股指期貨對現貨市場的作用上存在爭議。滬深300股指期貨這一重大交易機制的變革,是否改善中國股票市場的有效性,尚不得而知。如果轉換一下視角,以行為金融視角研究股指期貨對股票市場的作用,將有利于研究的全面性與完備性。

一直以來行為金融都在以“反證法”對市場有效性提出質疑,即投資人可以根據某些操作策略獲得超額收益。在眾多操作策略中,反轉投資策略是較為普遍的策略之一。這一策略,建議股票投資者購買過去某段時間表現較差的股票,并賣出相對應期間內表現較為出色的股票。

反轉投資策略起源于19 85年,D e B o n d t和T h a l e r對美國股市反轉現象的研究。他們的研究表明,美國股市里存在三到五年期反轉投資策略獲利現象,投資者可以通過買入差股票并賣出好股票獲利,超額收益可達到每年大約8%,并由此提出過度反應假設。同一時期,Campbell等研究者發展了一個描述成交量與收益率之間關系的投資模型,該模型表明高成交量下期收益傾向于反轉。Conrad等則以納斯達克股票數據為樣本,驗證了基于股市成交量的短期(周)反轉現象,并闡述了反轉投資策略的贏利能力與交易的活躍程度成正相關的關系。國外對反轉投資策略的研究還有很多,尚未形成一致的具有最終說服力的結論,但越來越多的研究證明,反轉投資策略確實能帶來超額收益。

在針對中國股市反轉投資策略的研究中,可分為以下幾種觀點:

1.中長期內反轉投資策略可以獲得超額收益。劉博、皮天雷(2007)⑥使用19 94年到2005年中國A股的全樣本數據,驗證了滬深A股市場的慣性和反轉投資策略。其研究結果表明,在中國A股市場基本不存在慣性現象,但存在顯著的反轉現象。反轉策略中贏者組合和輸者組合在實證期間內的均值,表現出高度一致的反轉現象,股市投資者表現出過度反應的特征。

楊炘等(2004)⑦使用19 92年至2001年滬深兩市的全部A股為樣本,研究股市慣性和反轉現象。研究結果表明,中國A股市場不存在顯著慣性特征,而反轉特征顯著存在。在其研究中,過去1到12個月的贏家或者輸家,在將來的表現中沒有表現出顯著差異,慣性投資策略的“追漲殺跌”并不能帶來盈利;而過去30到42個月輸家組合的月平均收益率達到3.8%~4.4%,明顯高于過去贏家收益率的2.1%,也高于同時段無風險收益率(利率)3.54%,高于當期市場組合收益率1.89%。這種投資在未來36個月累計收益率達到13 6.7%,而且沒有顯著的高風險。

陸葉舟(2012)⑧選取19 99年至2008年的A股市場非金融股票數據建立了一維排序模型,分別持有1年、2年和3年,分別統計了價值股組合與績優股組合的持有期收益率。研究結果表明,在A股市場運用反轉投資策略能夠獲取超額收益。

2.短期內反轉投資策略可以獲得超額收益。華偉榮、金德懷等(2003)⑨指出,我國證券市場并非一個有效市場。中長期投資采取慣性投資策略,同時短期運用反轉投資策略投資,會取得超過大盤的收益率。其實證檢驗結果證明,我國證券市場在1至6周內主要存在反應過度現象,而6至24周內主要呈現反應不足現象。同一時期,湯國棟運用縮短形成期與持有期和引入交易頻率兩個新的因素,研究了超短期(3個交易日)內存在的股價反轉特征。認為我國股市可能存在中短期的反轉,并認為隨時間的推移,反轉效應將逐漸減弱。

秦筱婧(2008)⑩以2000年至2008年我國滬深兩市726家2000年前上市的股票為樣本,利用其日交易數據進行了實證檢驗。實證結果表明中國股市不但存在中期慣性效應而且還存在一個短期的反轉、超短期的慣性效應。

3.長、短期內反轉投資策略都可以獲得超額收益。賀京同、鄭為夷(2013)?以滬深兩市2001年1月至2012年12月A股股票月度價格及收益率為樣本,對我國A股中的慣性投資策略和反轉投資策略進行了分析。結果表明,買入輸家組合并賣出贏家組合的反轉投資策略在短期、長期均可獲得超額收益,而買入贏家組合賣出輸家組合的慣性投資策略所獲的超額收益并不明顯。因此,反轉投資策略超額收益是一種穩健存在的“異象”,而且傳統金融學的風險補償理論無法對其來源進行解釋。

4.反轉投資策略不能獲得超額收益。王春峰、郝鵬、房振明等(2009)?在其文章中,實證分析中國證券市場條件下反轉效應是否存在,以及投資者是否可以利用反轉效應獲利。通過股票流動性對收益率序列相關性模式影響的分析,他們發現A股市場中、短期反轉特征都是非常顯著的,最強的反轉效應和潛在最大的反轉策略能夠獲利的同時,伴隨著高換手率和高非流動性。如果考慮反轉投資策略的交易成本,在實證中表現出的微量贏利就不足以補償頻繁交易產生的成本了。由此可見,由于證券市場摩擦的存在,投資者在A股市場條件下通過反轉投資策略并不能獲得超額利潤。

5.反轉投資策略的收益性不穩定。程兵、梁衡義、肖宇谷等(2004)?采用滬深兩市19 95年前上市的股票作為樣本,研究發現我國股市中存在明顯的慣性現象和反轉盈利,而且兩種效應的強弱與大盤走勢息息相關。當股票市場為牛市時,慣性效應明顯強于反轉效應。而當股票市場為熊市時則相反。

梁學玲(2008)?運用 Jegadeesh 和Titman(2001)的研究方法,分別檢驗了716家滬市A股,研究交易量、市值規模、市盈率、B E/P E值、價格這五個因素與慣性效應和反轉效應之間的關系。實證結果顯示,交易量、市值規模、市盈率、B E/P E值、價格這五個因素對市場反轉效應和慣性效應存在著不同程度的影響。

總體而言,國內現有文獻中,有關慣性策略的研究結論是非常不一致的。而關于反轉投資策略的結論,研究者普遍認為運用反轉投資策略在我國證券市場上能戰勝市場平均收益率。這就意味著存在穩定獲取超額收益的投資策略,不符合F a m a有關有效市場的假說,說明市場不一定是有效的。本研究將使用最近三年的數據對反轉投資策略進行驗證,并與其它研究者的數據對比,以期了解市場有效性的演化,以及股指期貨對市場有效性的影響。

三、實證檢驗

本文基于滬深300股指期貨推出后,2011年至2013年中國股市行情下滑但波動較穩定期間,運用滬深300成分股作為樣本,并考慮反轉投資策略所承擔的風險貝塔系數,意在實證分析運用反轉投資策略給投資者帶來超額利潤的可能性和所承擔風險。并與股指期貨推出前的類似策略相比較,考察重大交易機制轉變對市場效率的影響。

本文定義△t1為排序期(即投資組合構建期),△t1(t)為第t次排序期間;△t2為持有期,△t2(t)為第t次持有期間。以下為反轉投資策略的步驟:

1.從某一時點t開始,如第一次選t1,第二次選t2……第s次選ts時間點,然后計算各股票△t1(t)時間的收益率為基準進行從低到高排序。

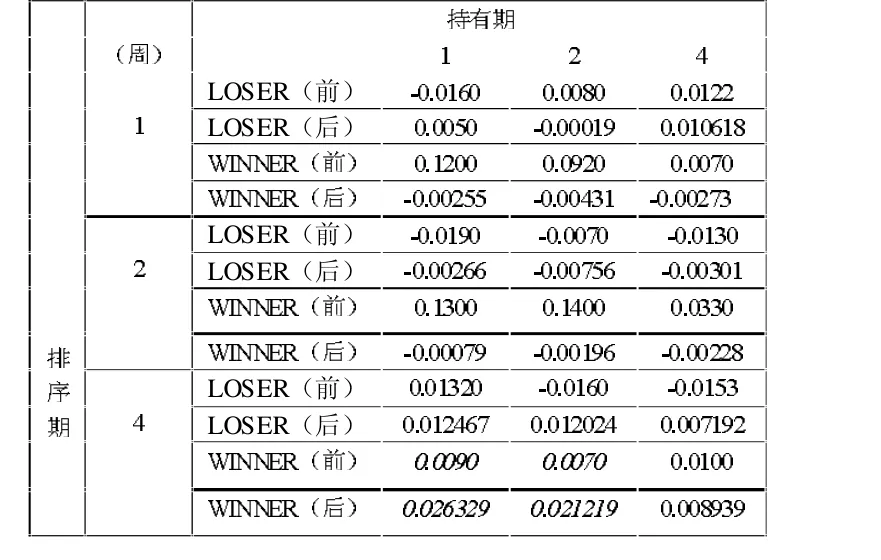

2.選取上述按收益率升序排序的股票分成十個等份構成組合,將滬深300成分股股票分成10組,每組30只股票。構成的組合依次為G l,G 2,……,G 10。第一個組合G 1是△t1(t)時段里表現最差的組合,稱其為loser(輸家);第十個組合G 10是△t1(t)時段時間里表現最好的組合,稱其為winner(贏家)。

3.運用S P S S統計分析軟件計算G1、G10組合在△t2(t)持有期的平均收益R 30(R 30為G 1、G 10組合中30只股票在△t2(t)持有期的平均收益率)。

4.在時刻ts+Δs按抽樣計劃重復上面的過程,Δs為時間滑動長度,本文所用的是非重疊隨機抽樣方法。

5.計算各個持有期相對應的滬深300成分股的平均收益Rm(t),在本文中稱為市場平均收益率。

通過滬深300成分股2011年1月1日到2013年12月31日的周收益率數據和月收益率數據,用非重疊隨機抽樣方法結合不同的排序期(短期 1、2、4周和中長期 1、2、3、6個月)和不同的持有期(短期 1、2、4周和中長期 1、2、3、6個月)各組合的對應收益率。檢驗在反轉投資策略下,是否能戰勝市場平均收益和實現正數值的超額收益。并且檢驗各組合的顯著性和風險貝塔系數,綜合衡量組合的有效性。

通過S P S S統計分析軟件處理,得到如下表格中數據:

1.L O S E R組合的反轉投資策略實證數據。

2.WI N N E R組合反轉投資策略實證數據。

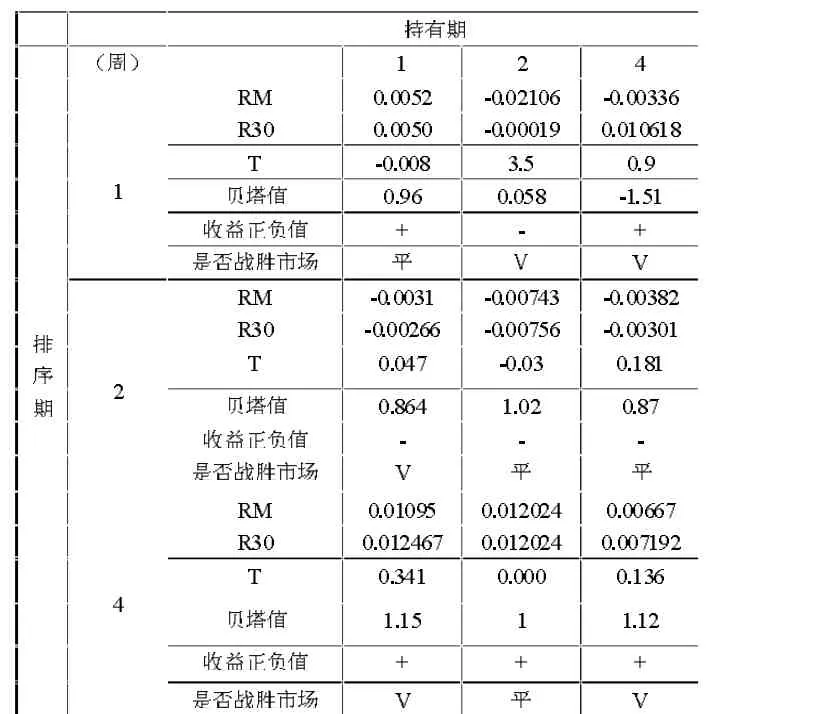

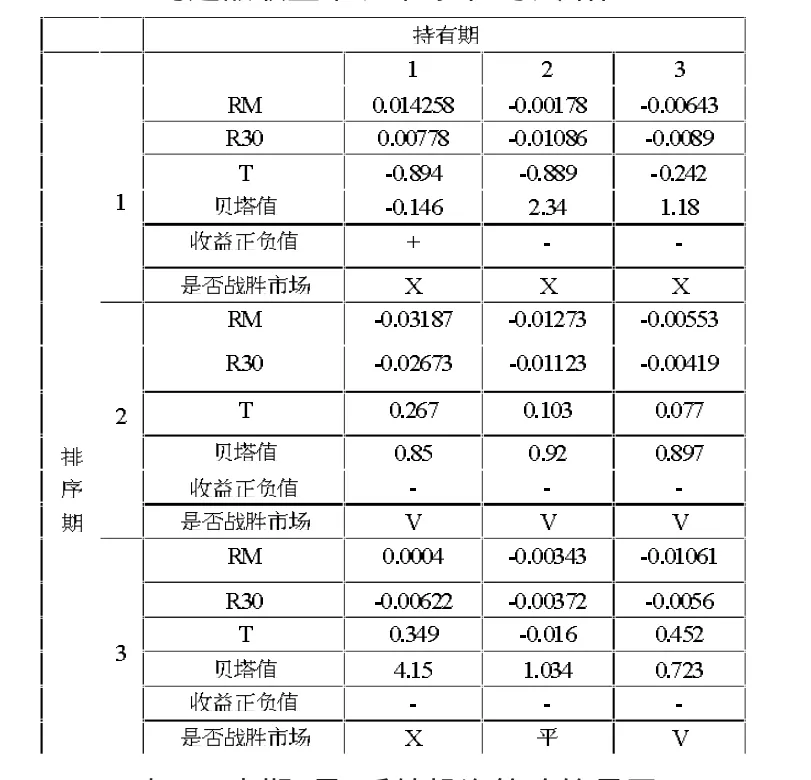

表1 短期(周)反轉投資策略的周平均超額收益率、T檢驗值與貝塔值

四、實證結果分析

(一)實證數據分析

由上述實證數據表我們可以看出:

1.運用反轉投資策略在1、2、4周實證中,不同的排序期和對應不同的持有期的投資組合中,l o s e r組合基本都能戰勝市場平均收益率或與市場平均收益率持平,而沒有比市場平均收益率較差的情況。從這點來看,反轉投資策略在短期內的收益情況是具有優勢的。

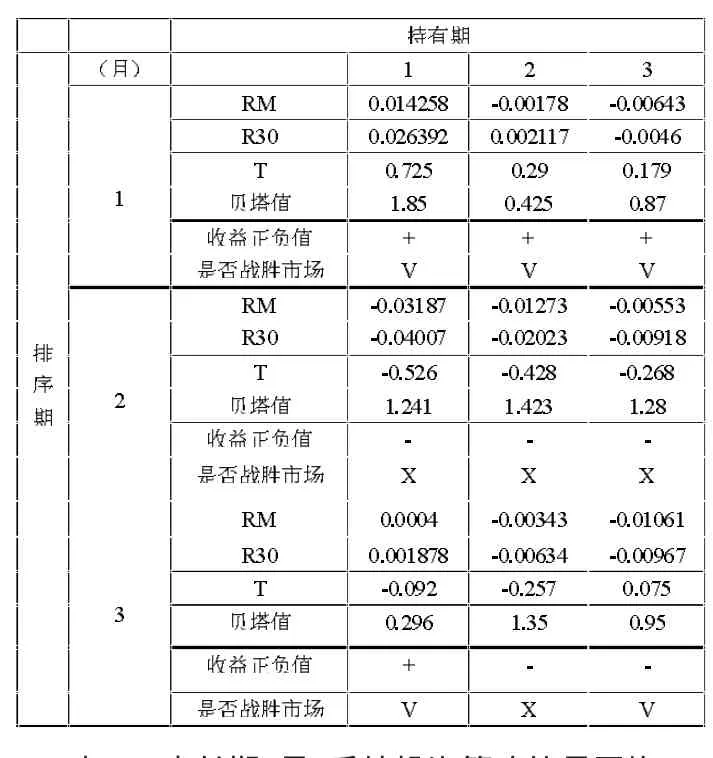

在l o s e r組合中,運用反轉投資策略在1、2、3、6月實證中,不同的排序期和對應不同的持有期的投資組合中,55%以上的組合都能戰勝市場平均收益,在不能戰勝市場平均收益的組合中,與市場平均的收益率并不是很大的差距。從這個結果來看,中長期(月份)運用反轉投資策略也是具有優勢的。

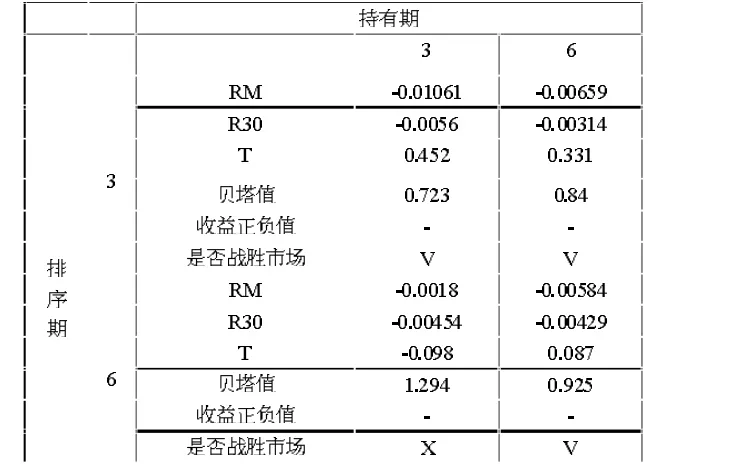

表2 中長期(月)反轉投資策略的月平均超額收益率、T檢驗值與貝塔值

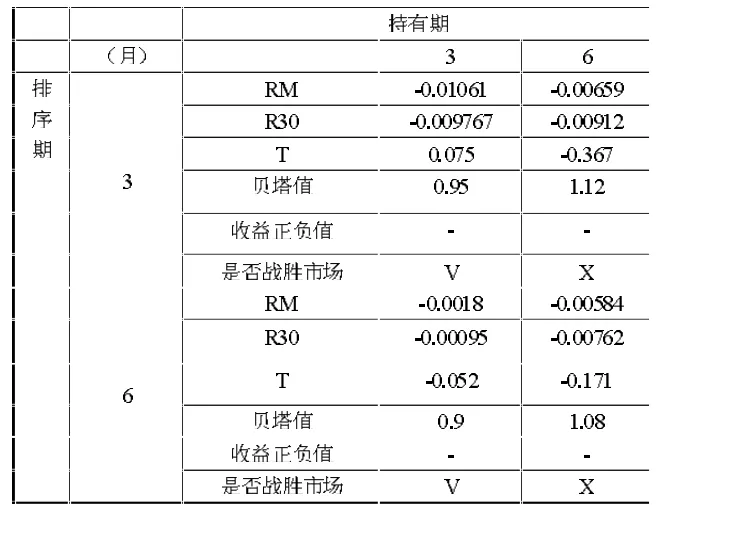

表3 中長期(月)反轉投資策略的月平均超額收益率,及其T檢驗值與貝塔值

表4 短期(周)反轉投資策略的周平均超額收益率、T檢驗值與貝塔值

由此看出,l o s e r組合從原來表現最差的股票到在不同持有期中的表現能戰勝市場或跟市場變現相當,可以看出l o s e r組合的反轉現象。

2.在w i n n e r組合中,短期(周)以排序期和持有期分別取1、2、4周時,基本都能戰勝市場收益率,中長期(月)以排序期和持有期分別取1、2、3、6月時,50%組合能戰勝市場收益率。但看具體的數據可見,在戰勝市場的組合中,只有20%組合明顯戰勝市場(組合收益率比市場平均收益率高于0.01),而80%的組合和市場平均收益表現相當。也就是說在w i n n e r組合,僅有14%組合還能表現慣性現象,繼續戰勝市場。而86%組合的表現與市場平均收益表現相當或比市場表現差。也就是說,w i n n e r組合從原來表現最好的股票到在不同持有期中的表現跟市場平均水平相當或更差。由此可見,w i n n e r組合表現出反轉現象。

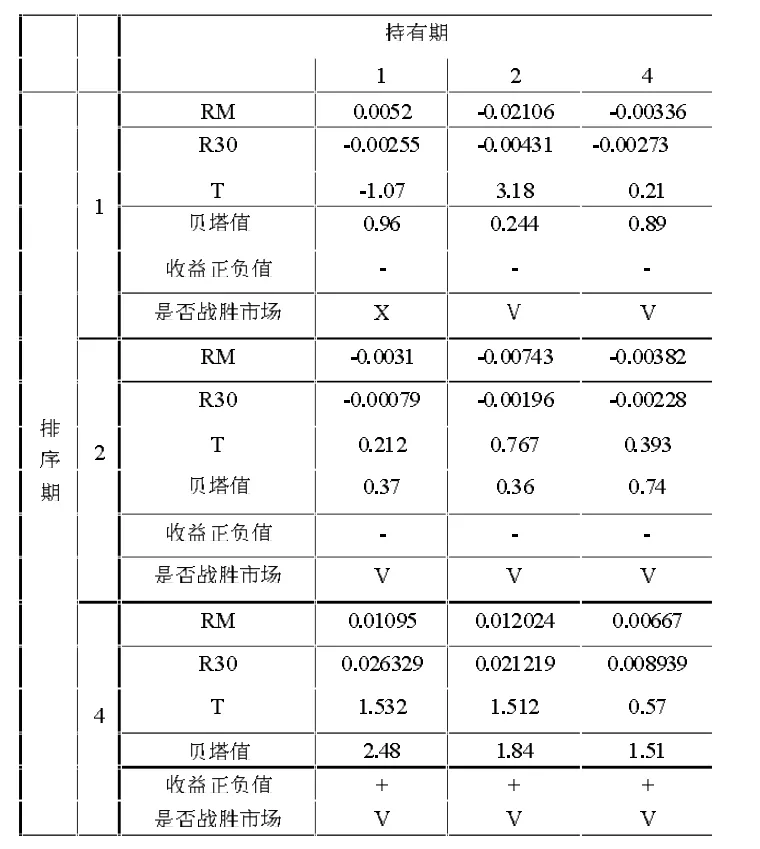

表5 中長期(月)反轉投資策略的月平均超額收益率、T檢驗值與貝塔值

表6 中期(月)反轉投資策略的月平均超額收益率、T檢驗值與貝塔值

3.通過風險的貝塔值的計算,在上述的檢驗中,貝塔值取值表明,在實證中loser組合在反轉投資策略并不需要承擔太大的風險,基本上都表現出與市場正常的投資風險相當。而在winner組合中,收益率為正數值同時又能戰勝市場平均收益的組合中,即排序期為4周,持有期分別為1、2、4周時,這些組合能戰勝市場平均收益并且是正數收益率時,此時承擔的風險貝塔值較大,分別為2.48、1.84和1.51,并且是收益率越大,風險貝塔值越大。

綜上所述,反轉投資策略在市場上的投資中基本上能表現出優于市場平均收益率,說明市場行情大體上表現出反轉現象。排序期為4周,持有期分別為1周、2周的時候,winner組合能獲取正數收益率并且戰勝市場,表現出慣性現象。上述現象都不支持有效市場假說,說明中國股票市場尚不滿足有效市場條件,即使是滬深300成分股票,也可以通過反轉投資策略獲得超額利潤。

(二)歷史數據分析

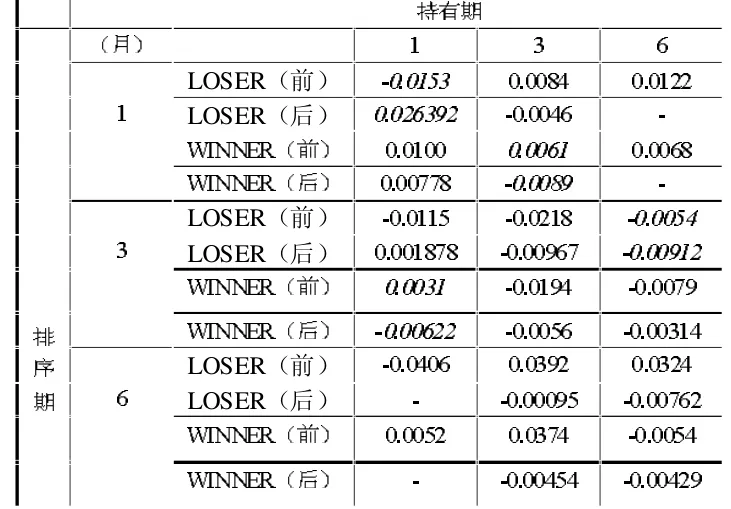

為比較滬深300股指期貨推出前后的數據,我們選擇了張宇(2010)15○的研究數據作為比較。張宇在其論文中選定滬深上市A股股票,數據期間為19 93年1月至2007年12月,在股指期貨推出之前。采用與本文相類似的實證方法,兩者的數據具有可比性。以下為兩次實證的數據對比:

表7 短期(周)反轉投資策略的周平均超額收益率

比較滬深300股指期貨推出前后超額收益率的絕對值,在短期(周)反轉投資策略的超額收益率中,股指期貨推出前的數值大都大于推出后的數值,除了排序期為4持有期為1和2的贏家組合。這一現象說明,股指期貨的提出改善了中國股票市場的交易機制,使通過某種投資策略獲取的超額收益下降,市場的波動性有所減小,提高了市場的有效性。

表8 中長期(月)反轉投資策略的月平均超額收益率

與短期(周)反轉投資策略相比,中長期(月)反轉投資策略的超額收益率,在滬深300股指期貨推出前后,并未呈現單向變動的趨勢,說明中長期市場超額收益的變化不穩定。這恰好說明,短期(周)反轉策略超額收益的下降是由于股指期貨,這一交易機制的改變所導致的,而非股票市場自然“進化”的結果。同時也說明,股指期貨對短期投資策略的影響比較確定,使超額收益率變動出現收斂趨勢,對于中長期投資策略影響并不大。

五、結論

綜上所述,通過對2011年至2013年滬深300指數成分股進行研究,運用反轉投資策略進行實證分析,可以看出反轉投資策略具有一定的優勢,可以取得部分超額收益,說明中國股票市場尚未滿足有效市場的假設條件。根據對歷史數據的分析,有理由認為滬深300股指期貨的推出,改善了市場交易機制,使市場有效性得以提高。

注釋:

①張孝巖,沈中華.股指期貨推出對中國股票市場波動性的影響研究[J].投資研究,2011(10)

②許紅偉,吳沖鋒.滬深300股指期貨推出改善了我國股票市場質量嗎[J].南開管理評論,2012(4)

③夏日.滬深300股指期貨市場功能發揮的經驗研究[J].內蒙古財經大學學報,2014(3)

④田鳳平,楊科等.滬深300指數期貨已實現波動率的跳躍行為[J].系統工程,2014(2)

⑤顧京.中國股指期貨市場功能實證研究與優化對策[D].上海:華東范大學,2013

⑥劉博,皮天雷.來自中國滬深A股市場的新證據金融研究[J].2007 8)

⑦楊炘,陳展輝.中國股票市場慣性和反轉投資策略實證研究[J].清大學學報,2004(6)

⑧陸葉舟.反轉策略在中國A股市場的適用性分析 [J].科學決策,012,(12)

⑨華偉榮,金德環,雷建輝,宋宇,李勝利.動能投資策略效果顯著[J].券日報,2003(6)

⑩秦筱婧.慣性和反轉投資策略在中國證券市場的適用性分析[J].證投資,2008

?賀京同,鄭為夷.我國股市動量與反轉投資策略實證研究[J].中國物價,2013(8)

?王春峰等.中國市場下基于流動性的反轉策略研究[J].系統工程學報,2009(6)

?程兵,梁衡義,肖宇谷.慣性和反轉投資策略在我國股市中的實證分析[J].財經問題研究,2004(8)

?梁學玲.考察不同股票特征因素下上海A股市場慣性與反轉效應研究[J].經濟問題,2008(4)

15○張宇.我國股市的動量和反轉投資策略實證研究[D].上海:復旦大學,2010

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學大世界(2018年1期)2018-04-12 05:39:14