實物期權在存款保險定價中的應用

2014-02-13 08:34:34劉兢軼馬夢楠

合作經濟與科技 2014年18期

□文/劉兢軼 馬夢楠

(1.河北金融學院河北·保定;2.對外經濟貿易大學金融學院北京)

實物期權在存款保險定價中的應用

□文/劉兢軼1馬夢楠2

(1.河北金融學院河北·保定;2.對外經濟貿易大學金融學院北京)

存款保險制度作為推進利率市場化建設的重要先決條件,發揮著穩定金融市場的作用。由于現金流折現模型的固有缺陷,存款保險定價面臨一定的困難。本文從實物期權的角度出發,通過借鑒國外期權定價法在存款保險中應用方式,試圖分析在中國存款保險定價中引入期權模型的適用性,并得出區分不同銀行采取不同定價方式的結論。

存款保險定價;實物期權;期權定價模型

原標題:實物期權在我國存款保險定價中的應用探討

收錄日期:2014年6月12日

1977年麻省理工大學的斯隆管理學院著名的Stewart Myers教授第一個通過研究發現了金融期權理論可以在實物投資決策方面進行應用,并且提出“實物期權”這個概念,用來區分企業實際經營決策中所產生的期權等價物與金融期權。這一概念的引入,極大地豐富了企業的決策方法,并為類似于期權的衍生工具以及含有期權屬性的金融資產比如專利、保險和證券等的定價奠定了理論基礎。

改革開放三十年的時間里,我國的金融業快速改革,取得了較大的發展,但是由于我國金融機構相比國外發達國家起步晚,加之以前遺留的問題太多,造成了我國國內金融機構普遍實力較弱,存在著質量不高,流動力較差,盈利能力偏低等問題。因此長期以來,我國一直實行隱性存款保險制度,國內的各類商業銀行一直都是以國家的信用作為隱性擔保的。隨著經濟發展步伐的加快,我國金融機構面臨的問題越來越多,雖然大的金融風險沒有爆發,但中小型金融機構的破產和擠兌事件卻屢見不鮮,時刻威脅著人民的經濟和政治生活。為了維護金融業的健康發展和社會的穩定,我國必須盡快建立顯性存款保險制度。

在建立存款保險制度當中,定價無疑是重中之重,定價的不合理將導致逆向選擇和道德風險。而采用基于會計財務指標的現金流貼現模型難以適用于長期不發生支付的存款保險制度。這種只在一定條件下才發生支付的特性與金融期權十分相似。有鑒于存款保險的這種類似于金融期權屬性,引入實物期權的概念,采用期權的定價方式對存款保險的費率進行設定是恰當的。外國在此方面已經有多年的經驗,本文所要探討的就是這種實物期權的定價方式在中國的適用性問題。

一、存款保險的實物期權屬性

期權,就是允許投資人在未來的一段時間內以事先確定的價格,買入或者賣出某項資產的權利。如果從應用領域來劃分,可以大致將期權分為金融期權和實物期權。前者是指在金融市場交易的、標準化的、有明確的標的物的合約;后者是指那些不在金融市場上交易,但是符合期權基本邏輯特征的事項。

存款保險可以看作是投保人向保險人購買了一項權利。當投保人的資產不足以支付債券人的償付要求時,投保人可以要求保險人以事先約定的價格購買投保人資產,以保證債權人的債權能夠獲得支付。對投保的金融機構而言,如果到期可以償還存款的本息或者其他債權人的支付要求,它損失的只是保費;但當債務到期不能足額支付時,存款保險機構必須按存款保險合同約定替投保的金融機構承擔全部債務或者部分債務。從定性的角度看,投保人和保險人雙方的權利和義務呈明顯的不對稱性;從定量的角度來說,當投保金融機構資產價值小于所擔保的債務價值時,存款保險機構需要承保責任這兩者差值,當前者大于或等于后者時,存款保險機構承保責任為零。另外,購買存款保險對金融機構而言,即使這筆投資未來不能獲得支付,僅僅通過持有這項資產就能為金融機構帶來信譽提升,從而降低了金融機構的其他運營成本。

從上述分析中我們不難發現,當采取自愿購買存款保險的制度時,存款保險作為一種資產,符合實物期權的概念,可以采用期權的定價方式進行定價。

二、利用期權定價的存款保險定價模型

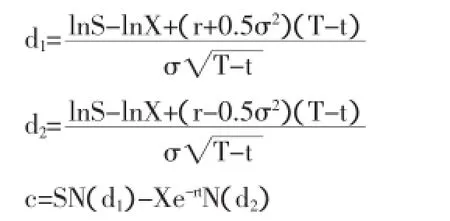

(一)Black-Scholes模型。現代的期權定價理論中最常用的是Black-Scholes模型(B-S期權定價模型)。該模型的假設條件有:1、證券市場是連續開放的有效市場,在這個市場上證券價格能迅速地對全部有關的新的信息做出反應,因而市場不存在套利機會;2、合約對應資產的價格行為遵循幾何或對數布朗運動且收益率服從正態分布;3、合約對應資產在到期前不支付紅利或其他收入;4、無風險利率為常數且對所有到期日都相同;5、沒有稅收和交易成本,沒有保證金的要求;6、合約對應資產可以自由買賣。

基于上述假定該模型推導出了期權定價公式:

上式中,N(d1),N(d2)為正態分布的函數值;S為股票市場價格;X為股票執行價格;為股票收益率標準差(即股票價格波動率);r為無風險利率;c為不支付紅利的歐式看漲期權的價格。

然而,直接利用此模型對存款保險進行定價并不恰當。因為這一模型是針對金融期權定價的,其各個因子都是對應于金融市場的,存在著如何將金融期權中的各個因子對應于實際因子的問題,為此我們引入Merton存款保險定價模型。

(二)Merton存款保險定價模型。Merton于1997年提出,通過實施一種以風險為基礎的存款保險定價規則,可以有效地為存款保險定價。但其前提是存在一個完全的金融市場,具有完全的信息對稱性,從而可以將Black-Scholes的期權定價公式運用于存款保險中。正如Merton于1977年指出的那樣,對于銀行來說,加入存款保險制度就相當于持有了一份看跌期權,該看跌期權的潛在標的資產為銀行的資產組合,執行價格為該銀行的存款余額。通過這樣的方式我們就利用實物期權的思想將存款保險制定價因子與金融期權定價因子相對應,使我們可以直接使用B-S公式來對存款保險費率定價。由于保險人擔保了銀行的債務,其實是存款保險機構對投保金融機構發行了一份看跌期權,它給了投保金融機構在債務違約時將資產出售的權利。所以,我們還需要將看漲期權公式通過看漲期權和看跌期權的轉換公式,得出看跌期權的價值。

最后,我們利用Black-Scholes期權定價公式得出的每單位存款保險的價值為:

(三)Ronn和Verme對參數的估計。然而,Merton的這一模型在應用上仍然有障礙。具體而言,它需要對兩個無法觀測的變量賦值:銀行資產價值V及其波動率。1986年Ronn和Verme通過對這兩個識別建立約束來估計這兩個值。對銀行資產價值的約束將銀行的價值看作一個新的實物期權來估計,具體約束為:

利用買入估值隱含的股權與資產波動性之間的關系構造第二個約束:

這里的是股票收益的標準差。聯立這兩個約束就可以同時算出銀行資產價值和回報的標準差。有了這兩個值我們就可以使用Merton的模型來估計存款保險的費率了。

三、期權定價法在我國應用的局限性

(一)使用范圍的局限性。Merton期權定價法系列的一個特點是只能用于那些可以得到資產凈值或者市場估值的銀行,即根據上市銀行的股票價格進行分析。這就意味著看跌期權方法不適用于那些未上市的銀行。截至2014年,中國只有16家銀行上市,還有近150家城市商業銀行和200多家農村商業銀行無法通過上市來進行市場估值。從監管的角度出發,這些沒有上市的城市商業銀行和農村商業銀行是參保存款保險重點,也是逆向選擇和道德風險發生的重災區。無法利用Merton的模型對它們定價是期權定價法無法在中國很好推廣的重要原因之一。

(二)模型假設與實際不符造成的局限性。Merton的定價模型來源于Black-Scholes期權定價公式,其模型的假設與之基本相同。這些假設中,諸如資產價格的變動路徑假設,無摩擦的假設和正態分布假設等在美國等有健全資本市場的國家,真實情況和理論設定的差異不大。但中國的資本市場并不健全,價格作為市場定價工具的效率還不高,交易中的各種手續費和各類行政成本還比較高,這些都會導致期權定價方法中的模型假設與實際情況不符,從而在中國的應用中產生許多問題。比如,由于中國股市的波動性太大,無風險利率太高,致使利用Merton法計算出的存款保險費率明顯高于外國的計算值。這種差異反映出中國金融機構的風險水平比較高,但其中也肯定有模型設定與實際情況不符的原因。

(三)定價結果的局限性。從目前的實證結果來看,各類商業銀行間存款保險費率的差異很大。這種差異也反映了銀行間資產安全的差異性,是有效定價的表現。存在的問題是只有中、農、工、建四大行的期權定價結果能夠維持在相對較低的水平。而很多股份制商業銀行的期權定價結果非常高,有的甚至超過了其貸款利率,這顯然是無法接受的。這種差異極大地限制了期權定價方法在股份制銀行中應用。

四、結論和建議

(一)存款保險在本質屬性上具有期權的特性,可以將其視為實物期權,采用Merton的期權模型法對其定價。這種實物期權的思想對于將市場指標引入定價,解決逆向選擇和道德風險以及克服現金流折現法的不足有突出的貢獻。

(二)存款保險的實物期權定價思想方法有其優點,但在中國的使用中會產生很多問題。這些問題大多是由現階段金融市場發展、法律法規制定的不完全性造成的。這使得目前期權定價的方法只在四大國有商業銀行中適用;而對于股份制商業銀行,這種定價方法的費率太高無法接受,不具有適用性。

(三)存款保險制度對于穩定和促進金融市場發展具有獨特的作用。這使得我們不得不加快推出存款保險制度。針對上述問題,我們認為在對國有四大銀行采用期權定價方式的同時,可以采用基于預期損失的方法對股份制商業銀行定價,以彌補期權定價方式的不足。待金融市場進一步發展時,可以適時將一些有完善市場定價的銀行納入期權定價的方式中來;對于市場定價不完善的銀行,則繼續采用其他的財務指標類的定價方式。利用兩種方法適用不同類型的方式,推進存款保險制度的在我國的建立。

[1]Robert C.Merton.An Analytic Derivation of the cost of Deposit Insurance and Loan Guarantees:An Application of Modem Option Pricing Theory[M].Journal of Banking and Finance.1977 June.

[2]存款保險制度研究編委會.存款保險制度研究[M].北京:中國金融出版社,2003.

[3]蘇寧.存款保險制度設計:國際經驗與中國選擇[M].北京:社會科學文獻出版社,2007.

[4]彭斌,韓玉啟.用B-S期權定價模型評估存款保險的價格[J].價值工程,2005.

[5]展雷艷.基于B-S期權模型的我國上市銀行存款保險定價研究[D].重慶大學碩士論文,2010.

F83

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

朝陽法律評論(2017年1期)2017-06-05 01:34:37

福利中國(2017年4期)2017-02-06 01:18:21

湖湘論壇(2016年4期)2016-12-01 04:24:51

中國衛生(2016年3期)2016-11-12 13:23:22

光學精密工程(2016年6期)2016-11-07 09:07:19

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業技術學院學報(2016年2期)2016-05-17 05:21:21