杜邦分析法的運用——以山東華魯恒升化工股份有限公司為例

2014-03-01 12:35:00袁圓

時代金融 2014年6期

袁 圓

(德州學院,山東 德州 253000)

一、華魯恒升簡介

山東華魯恒升集團有限公司是從原德州化肥廠基礎(chǔ)上發(fā)展起來的新型煤化工企業(yè),系全國化工綜合效益百強和山東省200 家重點企業(yè)集團之一,現(xiàn)有總資產(chǎn)130 億元,員工3600 人。產(chǎn)品涉及化肥、化工、熱電、氣體四大系列20 多個品種,同時提供發(fā)展規(guī)劃、工程設(shè)計、項目管理、裝備制造、開車培訓(xùn)等產(chǎn)業(yè)化服務(wù)。其中尿素對公司主營業(yè)務(wù)貢獻最大,占主營業(yè)務(wù)比例41.74%。公司現(xiàn)有5 家控股子公司,控股核心企業(yè)——山東華魯恒升化工股份有限公司(股票簡稱“華魯恒升”,股票代碼600426)2002 年6 月在上海證券交易所掛牌上市,是德州市首家上市公司。上市后企業(yè)成長迅速,連續(xù)多年躋身上市公司價值百強,成為投資者公認的最具投資價值的上市公司之一。

二、杜邦財務(wù)分析法

企業(yè)的財務(wù)狀況是一個完整的系統(tǒng),內(nèi)部各種因素都是相互作用,相互依存的,任何一個因素的變動都會引起企業(yè)的整體財務(wù)狀況變動。因此,財務(wù)分析者在進行財務(wù)狀況綜合分析時必須深入了解企業(yè)財務(wù)狀況內(nèi)部各項因素及其相互關(guān)系,而杜邦分析法正是利用幾種主要的財務(wù)比率之間的關(guān)系來綜合地分析企業(yè)的財務(wù)狀況,這種分析方法最早由美國杜邦公司使用,故名杜邦分析法。最顯著的特點是將若干個用以評價企業(yè)經(jīng)營效率和財務(wù)狀況的比率按其內(nèi)在聯(lián)系有機地結(jié)合起來,形成一個完整的指標體系,并最終通過權(quán)益收益率來綜合反映。采用這一方法,可使財務(wù)比率分析的層次更清晰、條理更突出,為報表分析者全面仔細地了解企業(yè)的經(jīng)營和盈利狀況提供方便。

三、華魯恒升的主要財務(wù)指標分析

(一)凈資產(chǎn)收益率

凈資產(chǎn)收益率(股東權(quán)益報酬率)=利潤率*資產(chǎn)周轉(zhuǎn)率*權(quán)益乘數(shù),是一個綜合性最強的財務(wù)分析指標,是杜邦分析系統(tǒng)的核心,評價企業(yè)盈利能力的一個重要財務(wù)比率,反映了企業(yè)股東獲取投資報酬的高低。比率越高,說明企業(yè)盈利能力越強。如表所示華魯恒升主要財務(wù)指標。

所示指標存在一個總體趨勢:以2009 年為波峰,以2010 年為波谷。指標基本在2009 年達到4 年來的最高值后下降,在2010 年遭遇波谷后又緩慢上升。可以看出銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益系數(shù)的整體變動情況導(dǎo)致凈資產(chǎn)收益率的變動,近兩年程上升態(tài)勢則說明企業(yè)盈利能力增強,投資空間變大。

(二)資產(chǎn)凈利率

資產(chǎn)凈利率反映一個企業(yè)盈利能力的一個重要財務(wù)比率,揭示了企業(yè)生產(chǎn)經(jīng)營活動的效率。企業(yè)的銷售收入、成本費用、資產(chǎn)結(jié)構(gòu)、資產(chǎn)周轉(zhuǎn)速度以及資金占用量等因素都直接影響資產(chǎn)凈利率的高低,企業(yè)的銷售凈利率越大,資產(chǎn)周轉(zhuǎn)速度越快,資產(chǎn)凈利率越高。資本結(jié)構(gòu)即流動資產(chǎn)和非流動資產(chǎn)的比重是否合理,實際上反映了企業(yè)資產(chǎn)的流動性不僅關(guān)系償債能力也會影響盈利能力。在上表中可看出,企業(yè)的資產(chǎn)凈利率自2010 年來由2.81%上升至3.76%,說明對資產(chǎn)的利用和控制能力緩慢提高。

(三)銷售凈利率

銷售凈利率說明了企業(yè)凈利潤占收入的比例,可以評價企業(yè)通過銷售賺取利潤的能力,比例越高說明企業(yè)通過擴大銷售獲取收益的能力越強。一般來說,提高收入利潤也會增加。但是想要提高銷售凈利率,一方面必須提高銷售收入,另一方面要降低各種成本費用,使凈利潤的增長高于銷售收入的增長。

由表可看出雖然收入逐年增長利潤增加,在擴大其銷售,但營業(yè)成本的增長速度大于營業(yè)收入,成本費用也在增多,沒有得到有效控制,邊際收益降低所以導(dǎo)致自2009 年來銷售凈率波動下降趨勢,是在合理的變化內(nèi),且符合行業(yè)的平均毛利率。

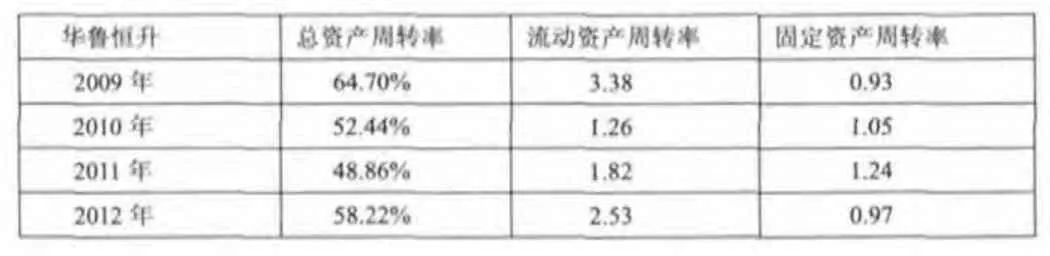

(四)總資產(chǎn)周轉(zhuǎn)率

總資產(chǎn)周轉(zhuǎn)率是企業(yè)銷售收入與資產(chǎn)平均總額的比率,用來分析企業(yè)全部資產(chǎn)的使用效率。如果這個比率較低,說明企業(yè)利用其資產(chǎn)進行經(jīng)營的效率較差,會影響企業(yè)的盈利能力企業(yè)應(yīng)采取有效措施提高銷售收入或處置資產(chǎn)以提高總資產(chǎn)利用效率。其中,流動資產(chǎn)周轉(zhuǎn)次數(shù),是分析流動資產(chǎn)的綜合指標,周轉(zhuǎn)得快,可以節(jié)約流動資金,提高資金利用效率。但是并沒有一個確定標準,需要比較歷年數(shù)據(jù)及行業(yè)特點。固定資產(chǎn)周轉(zhuǎn)率主要是分析企業(yè)對廠房、設(shè)備等固定資產(chǎn)的利用效率。如果固定資產(chǎn)周轉(zhuǎn)率與同行業(yè)水平相比偏低,說明企業(yè)的生產(chǎn)效率較低,可能會影響企業(yè)盈利能力。

各指標雖有波動但趨于穩(wěn)定,營業(yè)收入的變化趨勢雖然沒有固定資產(chǎn)的變化趨勢大,但與固定資產(chǎn)的變化趨勢基本相符與上年相比,公司流動資產(chǎn)的質(zhì)量不高,固定資產(chǎn)比重較大,符合行業(yè)實情。

四、結(jié)論

每個指標的變動都是由其構(gòu)成部分綜合作用的結(jié)果,通過上述指標分析,企業(yè)在資產(chǎn)的利用和成本控制存在不足,導(dǎo)致盈利能力增長緩慢。化工行業(yè)需要大量的固定資產(chǎn)投資和大量原材料投入,根據(jù)官方數(shù)據(jù)2012 年末整個行業(yè)的平均資產(chǎn)負債率為55.53%,華魯恒升的資產(chǎn)負債率54.09%低于行業(yè)平均水平這說明公司對舉債經(jīng)營較為慎重,既適當發(fā)揮了財務(wù)杠桿的作用,又有利于規(guī)避財務(wù)風險。華魯恒升與同行業(yè)比較盈利能力和財務(wù)質(zhì)量都算高的。在公司響應(yīng)國家號召,進行轉(zhuǎn)型升級,改造節(jié)能環(huán)保項目,建設(shè)新的生產(chǎn)線同時華魯恒升應(yīng)進一步調(diào)整資產(chǎn)結(jié)構(gòu),提高利用率,在擴大銷售的同時應(yīng)該更多地注重控制成本,不要一味的擴大生產(chǎn)。一方面,要開拓市場,增加銷售收入。市場經(jīng)濟中企業(yè)必須深入調(diào)查研究市場情況,了解市場的供需關(guān)系,開發(fā)新產(chǎn)品。同時保證產(chǎn)品質(zhì)量,加強營銷手段,努力提高市場占有率。另一方面加強成本控制,降低耗費。不僅要在上述方面下工夫,還要盡可能的降低產(chǎn)品成本,增強競爭力;嚴格控制企業(yè)各種費用,降低耗費。尤其要研究分析企業(yè)的利息費用與利潤總額之間關(guān)系,如果企業(yè)承擔利息費用太多,就應(yīng)當進一步分析企業(yè)資本結(jié)構(gòu)是否合理,負債比率是否過高。未來華魯恒升的產(chǎn)能擴張幅度較大,業(yè)績?nèi)耘f保持增長,但其他化工業(yè)務(wù)受整體行業(yè)產(chǎn)能過剩壓制難以大幅改善。

[1]齊琳.杜邦財務(wù)分析體系與應(yīng)用[J].齊齊哈爾師范高等專科學校學報,2011(4).

[2]趙富旺.杜邦財務(wù)分析體系在財務(wù)分析中的作用[J].現(xiàn)代商業(yè),2009(17).

[3]劉曉慧.青島華仁藥業(yè)股份有限公司財務(wù)分析—基于杜邦分析法[J].當代經(jīng)濟,2012(19).

[4]荊新,王化成,劉俊彥.財務(wù)管理學[M].中國人民大學出版社,2010(2).

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24