世界汽車市場新的增長點——東盟

2014-03-10 03:29:28李婷

汽車縱橫 2014年2期

李婷

近三年東盟汽車市場持續增長

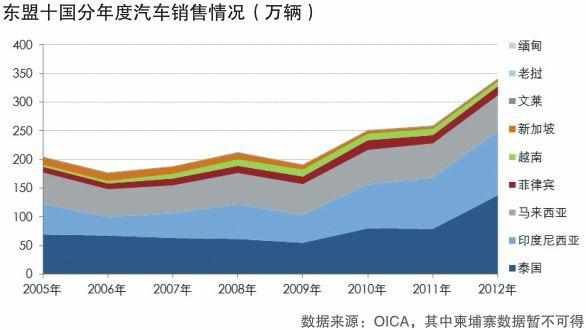

近年來,東盟地區汽車市場規模持續擴大。2012年該地區汽車銷售同比增長31.8%至342萬輛,占全球汽車銷量的4.2%。其中,泰國和印度尼西亞銷量占總銷量的73%,加之馬來西亞、菲律賓、越南,東盟5國占該地區汽車需求總量的98%。

盡管整體市場發展較好,東盟地區各國家間仍存在較大差異。具體而言,從汽車市場規模以及生產能力的角度,大致可將東盟市場劃分為四大類:

(1)高購買力高需求市場

以泰國、印度尼西亞和馬來西亞為代表。這三國國土面積較大,人口眾多,汽車發展的基礎條件相對較好。近年來,伴隨經濟的平穩發展,人均GDP的不斷上升,三國汽車市場規模迅速成長。2012年三國汽車年需求量均超過50萬輛,泰國和印度尼西亞更是榮升為百萬級市場。

除具有較高的汽車需求外,三國汽車工業也具備較強的生產能力,2012年泰國、印尼和馬來西亞的汽車產量分別達134萬輛、59萬輛和29萬輛。其中泰國更是東盟地區最主要的汽車生產國和出口國,享有“東方底特律”的美譽。

(2)高購買力低需求市場

以新加坡和文萊為代表。作為東盟最為發達的兩個國家,盡管人均GDP較高,兩國汽車需求量在東盟地區屬于較低水平。由于國土面積較小,汽車使用的基礎條件較為有限,兩國為了適應其交通情況,出臺了一系列汽車購買和汽車使用的限制政策,直接抑制了汽車需求的釋放。

(3)中購買力中需求市場

以菲律賓和越南為代表。兩國人均GDP不足3000美元。汽車市場起步較晚,但充滿活力,市場規模在10萬輛左右。

(4)低購買力低需求市場

湄公河流域的三個國家緬甸、柬埔寨、老撾屬于此類市場。雖然國土面積較大,但經濟發展落后,主要為傳統農業國,工業基礎薄弱,基本沒有建立自己的汽車工業。人均收入水平也較低,汽車需求尚未大規模形成,需求多由進口二手車來替代完成。

2013年東盟5國汽車市場呈逆勢增長

2013年1-10月,全球汽車市場延續了2012年的低迷態勢。成熟市場中,只有美國市場相對堅挺,輕型車銷售同比增長8.4%至1424萬輛;歐洲市場盡管不少前期銷量下滑嚴重的國家已初現回暖跡象,但整體來看仍未走出困境;日韓兩國國內需求也出現不同程度下滑。新興市場中除中國繼續保持快速增長外,其他主要市場均一改以往的高增長出現疲軟態勢:巴西汽車銷量微跌0.7%,俄羅斯和印度分別出現6.7%和7.2%的同比降幅。

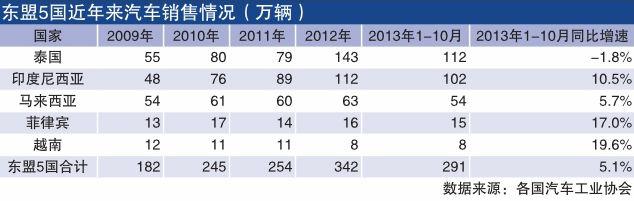

與此同時,東盟地區汽車銷售卻出現逆勢增長。東盟5國累計銷量同比上漲5.1%,其中越南和菲律賓分別出現19.6%和17.0%的較高增速。盡管各國家銷量變動原因不一,但總體來說,各國推出的政策都在不同程度上刺激了本國汽車銷售的上揚。

印度尼西亞:新政策對沖消費環境惡化,汽車銷售保持較高水平

在經歷2008年全球經濟危機之后,印度尼西亞汽車銷售已連續3年實現增長,并于2012年首次突破100萬輛。較快的經濟增長、不斷增長的人均GDP水平以及較大的人口規模,都為該國汽車發展提供便利條件。

2013年,印尼經濟出現一系列問題:經濟增長衰退,“熱錢”流出,本國貨幣兌美元大幅貶值,國內通貨膨脹高企……為應對經濟領域的一系列問題,印尼央行自2013年5月起開始頻頻加息。受此影響汽車消費環境惡化,但印尼政府推出的“低價環保車計劃”(Low Cost Green Car,簡稱LCGC計劃)在一定程度上對沖了這一負面影響。

印尼政府于2013年6月出臺的“低價環保車計劃”,力圖通過鼓勵生產和消費低價格節能汽車來刺激疲弱的經濟。該政策對消費者來說對購買的LCGC汽車給予25%至50%的奢侈品稅金減免,額度大小視其符合工業部制定標準的程度而定,適用對象為排量在1.0L~1.2L且能滿足歐Ⅲ標準的小型車;對汽車生產企業來說,根據綠色汽車內部本地化零件的使用規模、車輛節油性能以及環保技術的運用多少,可以享受高低不等的國內消費稅納稅優惠。該政策公布后,各車企紛紛加大投資生產新的廉價環保車。在供給和需求的共同刺激下,2013年9月印尼市場共銷售了8500輛低成本綠色轎車。

馬來西亞:盡管政策造成持幣待購,總體仍保持增長

馬來西亞在2013年前10個月內累計銷售汽車54萬輛,同比增長5.7%,基本符合市場預期。但銷量在月度間波動較大,主要是受政策的波動導致消費者持幣待購的影響。2013年5月,馬來西亞進行總統選舉,各政黨在競選時紛紛宣布將下調汽車售價。受此影響,消費者持幣觀望的態度彌漫,5-6月汽車銷售轉為負增長。同樣,在10月份因期望在2014年度預算案中發布相關優惠政策,消費者再次持幣觀望,導致該月汽車銷售相對低迷。

菲律賓:海外收入和低貸款利率支撐汽車銷量強勁增長

2013年前10月菲律賓累計銷售汽車15萬輛,同比增長17%,銷量增速遠高于去年10%的水平。作為海外勞工的重要輸出國,菲律賓海外勞工匯款逐年增加,越來越多的民眾具備購買汽車的經濟實力。此外,近年來少見的低貸款利率,以及新車型的不斷投放,支撐了汽車銷售的強勁增長。endprint

越南:減稅后的市場快速復蘇

繼2012年出現27%的下行后,越南車市在2013年出現復蘇。前10月,該國累計銷售汽車7.6萬輛,同比增長19.6%。汽車市場復蘇主要是受汽車注冊費下調的帶動。

2012年7月,為了減輕交通壓力和緩解燃油供應緊張,越南政府宣布將新購車輛登記稅率從原來的5%提高至15%。在河內和胡志明市,登記費率更是提高到20%。消費成本的大幅攀升直接抑制了汽車需求,汽車銷售隨之大幅減少。2013年4月,河內市宣布下調注冊費至15%,隨后主要城市也陸續下調注冊費至10%。新購車輛登記費率的降低,直接推動了二季度以來越南汽車銷售的較快速增長。

泰國:政策到期后銷量大幅下滑

作為2012年東盟地區最大的汽車生產、消費、出口市場,泰國是東盟5國中在2013年前10月唯一出現銷量負增長的國家。前10月,該國累計銷售汽車112萬輛,同比下降1.8%。從季度走勢來看,汽車銷售增速呈逐季下滑趨勢,主要是受泰國“首次購車計劃”到期影響。

泰國“首次購車計劃”最早于2011年9月實施,主要針對小排量轎車以及小型貨車提供退稅優惠,具體內容為:消費者在購買第一輛排量不超過1500CC的小型轎車或售價不超過100萬銖的小型貨車時,可享受10萬銖以下的退稅優惠。該政策的實施直接刺激了泰國汽車的銷售(除2011年10-12月該國受洪災影響除外)。該政策于2013年1月到期,但消費者在政策到期前提前積累的訂單直接支撐了2013年前4個月的銷量增長。隨著已有訂單的逐步釋放,該國汽車銷售自5月逐月起出現同比負增長。

未來東盟汽車市場仍值得期待

盡管2013年汽車市場經歷了小幅波動,東盟地區憑借自身眾多的人口、快速發展的經濟水平、較低的汽車千人保有量成為有巨大潛力的新興市場。未來,受下述利好因素帶動,東盟汽車仍值得期待。

一、經濟發展下人均GDP的快速提高,帶來人們消費需求向汽車等大件物品升級

先導市場的經驗顯示,經濟發展水平是決定汽車發展水平的關鍵因素。汽車千人保有量將隨人均GDP的增長不斷上升。2012年,新加坡、文萊和馬來西亞人均GDP已超過1萬美元,泰國超過5000美元,印尼超過3000美元,主要國家人均GDP收入水平逐步滿足汽車普及的收入條件,但汽車千人保有量均處于相對較低水平。

未來,東盟經濟仍將具有較好的發展前景。國際貨幣基金組織(IMF)預測,2014年東盟5國經濟增為5.4%。盡管經濟增速較2012年的高增長有所下滑,但仍遠高于發達經濟體以及新興和發展中市場的經濟增長。在較快的經濟增速下,東盟地區中產收入者將大幅增加。收入水平的提升必然帶來人們生活改善需求的快速提升,進而帶動汽車等大件物品的消費。

二、產品供給日趨豐富,本地化生產潮大量出現

近期東盟汽車市場競爭日益激烈。作為最早進入東盟地區的日系企業,豐田、本田、日產等整車廠紛紛宣布擴充其在東盟的工廠產能,并投放適應當地消費者需求的小型產品。面臨東盟這一具有潛力的市場,其他跨國車企也后來居上:寶馬宣布2013年開始在泰國工廠以CKD形式組裝MINI車型,標致宣布在越南當地投產3008……本地化生產以及市場的充分競爭必然帶來汽車產品售價下降,進而進一步刺激東盟地區的汽車需求。

三、汽車使用環境未來仍將繼續改善

東盟地區道路條件較好,到2012年該地區公路鋪裝率達59.2%。其中汽車市場發展較好的泰國、印尼、馬來西亞等國家的公路鋪裝率均在80%左右。較好的道路條件為汽車使用提供了基礎設施保障。

此外,除新加坡、文萊等發達市場外,預計東盟其他國家普遍采取促進汽車產業發展和刺激汽車消費的政策取向,通過出臺消費信貸、稅收優惠等政策,鼓勵和促進汽車產業投資和消費。例如,馬來西亞預計在2014年出臺針對混合動力車和電動車的稅制優惠措施,并下調汽車售價。

東盟汽車市場的發展前景也受越來越多的研究機構看好:美國調查公司Frost & Sullivan最新預測指出,到2019年東盟汽車銷量有望較目前增長50%至500萬輛。屆時,東盟地區將超過日本成為世界第五大汽車市場,占全球汽車市場份額的5.6%。波士頓咨詢公司(GCG)發布的一份《關注全球汽車行業最后的增長機會》的研究報告稱,東盟國家(包括印度尼西亞、馬來西亞和泰國)是當前最有增長潛力的三個地區之一。預計到2020年該地區新車銷量將達到460萬輛,超過俄羅斯。

中國汽車企業應多加關注東盟市場

中國—東盟自由貿易區(CAFTA)于2010年1月1日正式啟動。在此框架內,東盟各國政府均實行了更為開放的汽車產業政策和貿易政策,為中國汽車出口至東盟提供了較好的條件。盡管如此,面對這個日系車占絕對主導的市場,中國車企對東盟的出口仍不容樂觀,在出口中應注意以下問題:

1.未來產品投放更應關注低價小型/環保車型

受人均收入水平限制,目前東盟地區主要以低價小型車為主。此外,隨著汽車保有量的增加以及世界燃油價格的不斷走高,東盟主要國家紛紛出臺鼓勵購買小型車、環保車的相關政策。泰國之前實行的“首次購車計劃”、印度尼西亞的LCGC政策等,均為針對小排量/環保車型的補貼類政策。中國車企在該地區產品投放也應以低價小型車,以及環保車型為主。

2.本地建廠是大規模出口的唯一途徑

發展本土汽車產業是現在以及未來東盟國家的主要政策導向。中國車企應該借中國-東盟自貿區零部件關稅較低的優勢,在東盟國家建立組裝廠,以當地合作的方式,進行當地組裝生產。選擇地點時,應選擇相對更鼓勵外資進入的國家,規避具有潛在政治風險的國家。在當地建廠后,同樣可借由東盟間自貿協定輻射至周邊國家。

3.適應當地市場需求,重視右舵車的研發與投產

作為重要的右舵車市場,中國車企應適應當地市場需求,重視右舵車的研發與投產。

目前,我國國內汽車總產能已經遠大于市場需求。汽車生產企業在2009年? 2010年市場高增長驅動下擴建的產能現在大部分已經竣工投產。在產能過剩的背景下,國內汽車市場競爭加劇,有效挖掘國外市場,擴大市場范圍,是化解產能過剩最為行之有效的方法。作為與我國簽訂自貿區協定的地區,東盟與我國地理上相毗鄰,低價小型車的需求偏好也與我國汽車產品相適應。關注這一市場,對中國汽車品牌出口具有重要的指導意義。

東盟簡介

東南亞國家聯盟,簡稱東盟。最早成立于1967年8月,目前有印度尼西亞、菲律賓、等10個成員國。東盟成立之初只是一個保衛自己安全利益及與西方保持戰略關系的聯盟,其活動僅限于探討經濟、文化等方面的合作。20世紀90年代初,東盟率先發起區域合作進程,逐步形成了以東盟為中心的一系列區域合作機制。endprint

猜你喜歡

汽車與安全(2019年9期)2019-11-22 09:48:03

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00

中國化妝品(2003年2期)2003-04-29 00:00:00

中國化妝品(2003年4期)2003-04-29 00:00:00