數列在日常理財生活中的應用

2014-03-14 03:29:12趙曼淇

黑龍江教育·理論與實踐 2014年2期

趙曼淇

(北京海淀區中央民族大學附屬中學,北京 100081)

一、在銀行理財品種中,數列的應用及數學模型的建立

1.等差數列在零存整取(整存零取)中的應用

什么是零存整取?在銀行存款理財中,有一種零存整取的儲蓄項目,它是每月某日間隔一定時間存入一筆相同的金額,這是零存;到一定時間段后,可以取出全部本金及利息,這是整取。

舉例:我們若從年初開始,每3個月初存入1 000元,3個月零存整取利率為a‰,到第12月底的本息和是多少?

分析:若每3個月初存入1 000元,12個月一共存入4期,合計本金4 000元。我們分別計算每期到12月底的本息和:

第一次存1 000元,到12月底的本息和:A1=本金+利息=1 000+1 000×4×a‰;第二次存1 000元,到12月底的本息和:A2=本金+利息=1 000 +1 000×3×a‰;第三次存1 000元,到12月底的本息和:A3=本金+利息=1 000+1 000×2×a‰;第四次存1 000元,到12月底的本息和:A4=本金+利息=1 000+1 000×1×a‰。

通過觀察不難發現A1、A2、A3、A4構成一個等差數列,公差是1 000a‰,計算到12月份本息和,就是數列A1、A2、A3、A4的四項和,其本息和是:A=1 000×4+1 000×(4+3+2+1)×a‰=4 000+1 000× 10×a‰;我們按照等差數列求和公式,求得本息和A=1 000×4+1 000×[4×(4+1)×(1/2)]×a‰=4 000+1 000×10×a‰。我們可以比較一下,發現兩次計算結果完全相同。

依據以上分析計算,我們得出零存整取或整存零取(單利計息)的存款儲蓄品種,它的本息計算可以按照等差數列求和公式,構建起零存整取(整存零取)的本息和的數學計算模型是:本息和=每期存入金額×[存期數+存期數×(存期數+1)×(1/2)×利率]。(以下記做公式1。)

2.等比數列,在銀行存款中定期轉存的應用

什么是定期轉存?在銀行存款理財中,有一種儲蓄項目,它是從某日存入一定金額的固定存期儲蓄,并約定每次到期存款均自動轉為下一個存期的定期存款,這就是定期轉存。

舉例:我們若從年初開始存入1 000元的3個月定期轉存儲蓄,3個月利率為a‰,到第12月底的本息和是多少?

分析:年初存入的1 000元,3個月到期后,自動轉存時,第一個存期的利息,加入的1 000元本金里,作為新的“本金”開始記取利息(這叫“復利”),到12月底時,一共轉存了3次,記取了3次復利,正好取出本息。

現在我們分別計算每期結束的本息和:

第一次存期到期的本息和:A1=本金+利息=1 000+1 000×a‰=1 000(1+a‰);

第二次存期到期的本息和:A2=本金+利息=1 000×(1+a‰)+1 000×a‰×(1+a‰)=1 000×(1+a‰)2;

以此類推,第三次存期到期的本息和:A3=本金+利息=1 000×(1+a‰)3;

第四次存期到期的本息和:A4=本金+利息=1 000×(1+a‰)4;

通過觀察,發現A1、A2、A3、A4,構成一個等比數列,它的公比是(1+a‰)。我們可以按照等比數列,已知A1,和公比(1+a‰),運用數列的知識求數列的第4項的值,到期的本息和A=A1×(1+a‰)[4-1]= 1 000×(1+a‰)4,A和上述分析得出的A4相等,也就是兩次計算結果完全相同。

依據以上分析計算,我們得出定期轉存(復利計息)儲蓄,它的本息計算可以按照等比數列的通項公式,構建起這種銀行存款品種的本息和的數學計算模型是:本息和=每期存入金額×(1+利率)存期。(以下記做公式2。)

通過對以上兩個代表性的銀行存款儲蓄品種的分析,可以類推出這樣的結論,如果是單利計算的儲蓄品種,一般都可以應用等差數列建立數學模型,計算利息;如果按照復利支付利息的儲蓄品種,一般都可以通過等比數列建立數學模型,計算本息和,算出利息。

二、運用數列知識,分析日常理財收益,規劃科學的理財方案

以一個雙工薪(一個企業,一個老師)的家庭的薪金收入為例,做好理財方案的分析和規劃。收入來源一是工資收入,一人3 000元,一人4 000元;二是前三個季度績效考核工資3 000元;三是年末的績效收入10 000元。我們假設以每月4 000元為生活費,年末的10 000元作為全年花銷的備用金,其余家庭收入參與理財規劃,做一年的理財方案如下:

1.方案一:粗放的活期理財模式

現在的薪金發放,都是打在折(卡)上,粗心的家庭會積攢一年,到年底盤點后,再考慮提取資金,轉成高息理財產品。按照這個活期方案,我假定工資都是月初發放,工資收入每月存入3 000元,到12月末收益記作A1,季度績效月初發放,一共發放3次,每次3 000元,到12月末收益記作A2,年末獎金10 000元次年1月初發放,留做全年備用,收益記作A3。

按照中國銀行2014年公布的年利率值:活期0.35%,3個月定期2.6%,零存整取(整存零取)1.71%,半年定期2.8%,一年的定期3.25%。

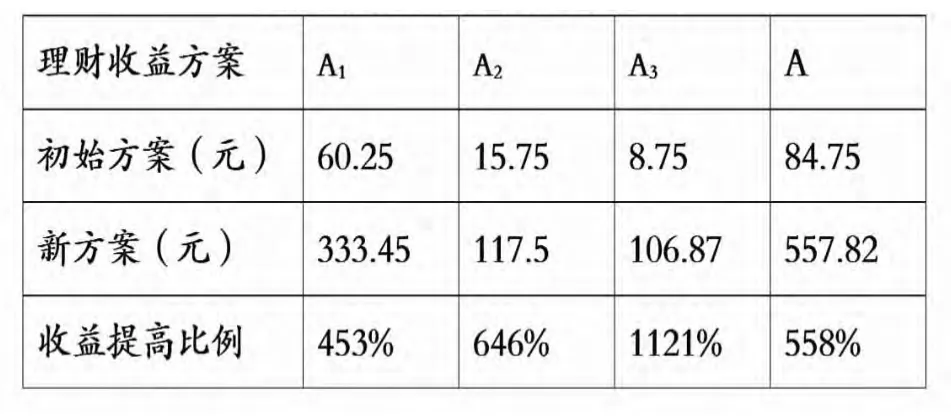

計算家庭一年薪金理財收益:按照活期月利率=0.35%/12=0.029167%,計算的利息和是:A=A1+A2+A3,其中工資收入的活期利息按照公式(1)進行計算,A1=3 000×12×(12+1)×(1/2)× 0.029167%=60.25元;季度績效獎金的活期利息按照公式(1)進行計算,A2=3 000×3×(3+1)×(1/2)×(3×0.029167)%=15.75元;10 000元備用金的收益,相當于5 000元存6個月的活期利息,其計算模型:利息=存入金額×存期×月利率(推導過程略去),A3=5 000×6×0.029167%=8.75元。

通過以上計算出理財方案一,每年薪金收入產生的利息之和是:A=60.25+15.75+8.75=84.75元。

2.方案二:“工資零存整取+績效定期轉存+備用金整存零取”的理財模式

我們假定月初發放的工資,每月零存整取的方式存入3 000元,到12月末的收益記作A1,每季度初的3 000元績效獎,按照3個月的定期轉存,到12月末的收益記作A2,上年度的年末獎金10 000元,按照一年4次的整存零取,有計劃的季度資金備用方式,到12月末的收益記作A3。

計算家庭一年薪金理財收益的利息和是:A=A1+A2+A3,其中A1,工資的零存整取存款方式,利用(公式1)利息=每期存入金額×存期數×(存期數+1)×(1/2)×月利率]。月利率=1.71%/12=0. 1425%%。計算出A1=3000×12×(12+1)×(1/2)× 0.1425%=333.45元;

A2,績效獎金按照三個月的定期轉存的存款方式,到12月末,一季度的3 000元獎金經歷了3個存期,二季度的獎金經歷2個存期,三季度的獎金經歷1個存期,是復利計息,符合等比數列,按照通項公式建模。直接利用公式(2),本息和=每期存入金額*(1+利率)存期,三個月定期利率=2.6%/4=0.65%。計算的利息A2=3000×(1+0.65%)1+3000×(1+0.65%)2 +3 000×(1+0.65%)-9 000=117.5元。

A3,1 000元備用金年初整存,按照每季度末存款支取2 500元,支取4次,是單利計息。其符合等差數列關系,直接利用數學模型公式(1),計算其本息和=每期消費金額×消費期×(消費期+1)×(1/2)×利率,利率1.71%/4=0.4275%。計算出到期的利息A3=2 500×4×(4+1)×(1/2)×0.4275%=106.87元

通過以上計算出的理財方案二,一年薪金產生的利息是A=A1+A2+A3=333.45+117.5+106.87= 557.82元。

3.理財方案收益效果比較

一個家庭的一年薪金,如果按照方案一粗放的在銀行的工資卡上,算作存活期,方便取用,但只能達到錢在銀行的“保值”目的,利息收益太低了。方案二采取分類選擇相應的理財品種,通過運用數列方法分析計算的資金收益結果看,在既達到資金保值目的同時,又平均提高了家庭理財收益558%,經濟效益可觀。現做兩種理財方案的收益比較表如下:

兩種理財方案的收益比較表(一)

通過這次對數列在家庭日常理財中應用的探究,既了解不同儲蓄品種的分類及利息計算方式的原理,更主要的是運用數列的公式,建立了利息計算的數學模型,運用這些方法分析論證了薪金的不同,理財方案的效益,這是數學知識解決實際生活問題的一個很好應用。