非單調(diào)稅基稅率曲線下的FL曲線探討——兼論稅基、稅收最大相容存在的可能性

2014-03-20 08:24:26付廣軍

稅收經(jīng)濟(jì)研究 2014年1期

關(guān)鍵詞:經(jīng)濟(jì)

◆付廣軍 ◆劉 洋

筆者在關(guān)于FL 曲線①FL 曲線是指在三維空間坐標(biāo)下稅收與稅率關(guān)系的曲線。參見付廣軍,劉 洋:《從拉弗曲線到FL 曲線的探討》,《國家稅務(wù)總局稅收科學(xué)研究所研究報(bào)告》,2013 年第12 期。理論的探討中討論了稅基稅率曲線②稅基稅率曲線是指稅基(國民產(chǎn)出)與稅率關(guān)系的曲線。參見付廣軍,劉 洋:《關(guān)于拉弗曲線的理論探索和統(tǒng)計(jì)實(shí)證分析》,《國家稅務(wù)總局稅收科學(xué)研究所研究報(bào)告》,2013 年第5 期。的具體形式時(shí),假定不存在外部性和公共品,即認(rèn)為稅率為零時(shí),生產(chǎn)活動(dòng)能夠正常有序的進(jìn)行,沒有任何稅負(fù),稅基取得最大值,這保證了稅基稅率曲線的單調(diào)性,使得分析過程相對(duì)簡單。然而更為貼近實(shí)際的情況是,當(dāng)稅率為零時(shí),政府不能提供任何公共服務(wù)以及監(jiān)管措施,而公共品的非排他性和某些經(jīng)濟(jì)活動(dòng)的外部不經(jīng)濟(jì)會(huì)導(dǎo)致生產(chǎn)活動(dòng)混亂,造成經(jīng)濟(jì)效率的損失,稅基(國民產(chǎn)出)因此不會(huì)達(dá)到最大化。

一、非單調(diào)的稅基稅率曲線

在確定稅基稅率曲線的形式時(shí),考慮外部性和公共品。稅率為零時(shí),稅基并不能取得最大值。當(dāng)稅率處于某一水平(可能是一個(gè)相對(duì)低的稅率水平)時(shí),由于政府提供了公共服務(wù)以及監(jiān)管措施,使得經(jīng)濟(jì)效率處于較高水平,稅基取得最大值。

此時(shí)的稅基稅率曲線就是非單調(diào)的。假設(shè)稅基稅率曲線具有如下的函數(shù)形式:

二、非單調(diào)稅基稅率曲線對(duì)應(yīng)的FL 曲線

由式(1)推導(dǎo)出稅收稅率曲線的函數(shù)形式為:

式(4)對(duì)r 求導(dǎo),得:

表1 描述了稅基稅率曲線和稅收稅率曲線的大致圖形特征,示意圖見圖1、圖2。

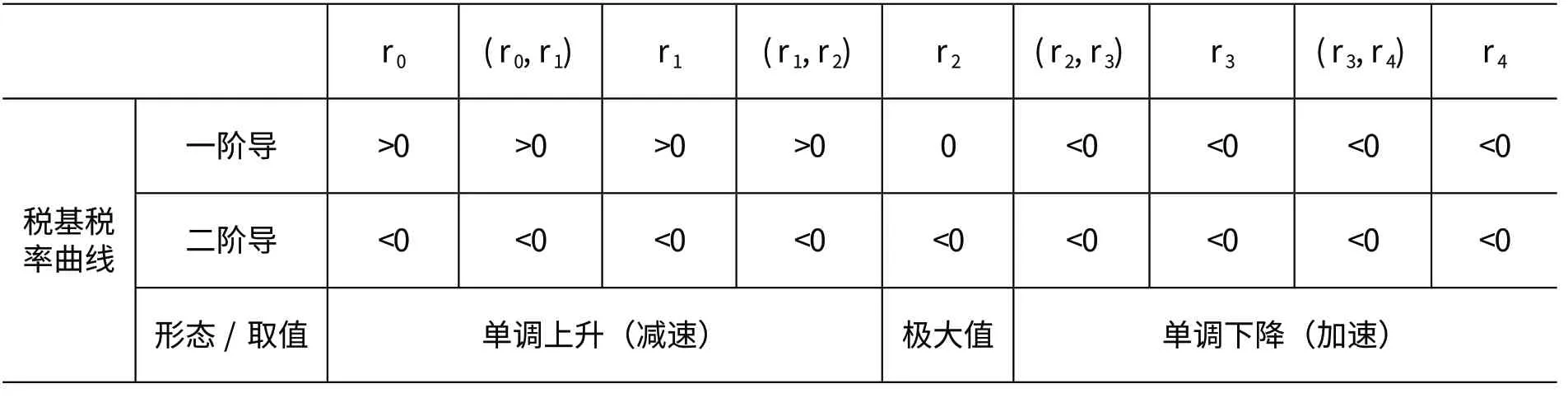

表1 非單調(diào)稅基稅率曲線及其對(duì)應(yīng)稅收稅率曲線的形態(tài)描述

稅收稅率曲線一階導(dǎo) >0 >0 >0 >0 >0 >0 0 <0 <0二階導(dǎo) >0 >0 0 <0 <0 <0 <0 <0 <0形態(tài)/取值 單調(diào)上升(加速) 凹凸性拐 點(diǎn) 單調(diào)上升(減速) 極大值 單調(diào)下降(加速)

圖1 非單調(diào)稅基稅率曲線及其對(duì)應(yīng)的稅收稅率曲線

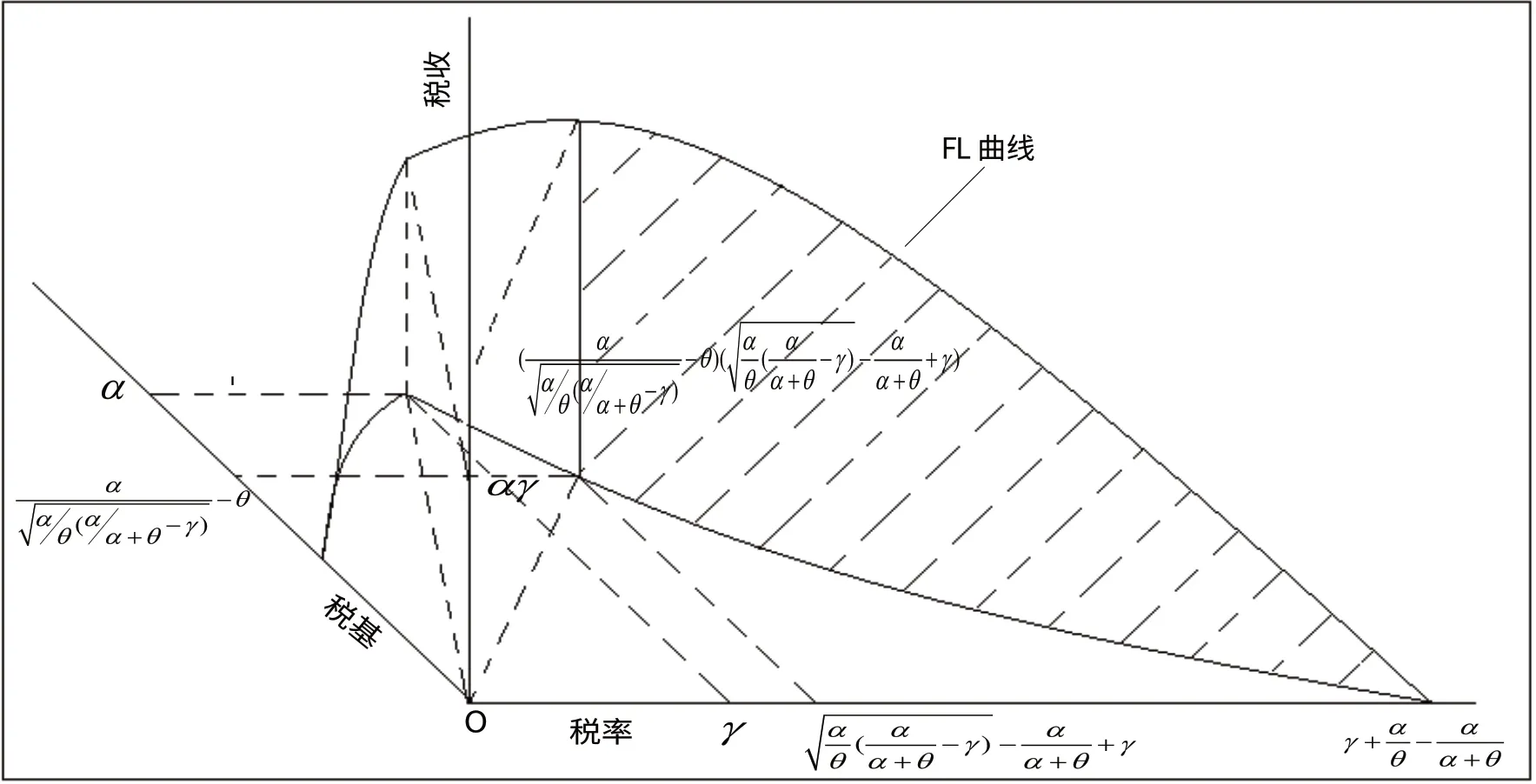

圖2 為此時(shí)三維空間坐標(biāo)下的FL 曲線示意圖。

圖2 非單調(diào)稅基稅率曲線對(duì)應(yīng)的FL 曲線

三、稅基稅率曲線單調(diào)條件下稅基最大化稅率與稅收最大化稅率的相對(duì)位置

在討論單調(diào)的稅基稅率曲線時(shí),稅基最大化稅率為零,而稅收最大化稅率隨稅基稅率曲線的不同形式而改變。不同稅基稅率曲線(單調(diào))條件下,稅基最大化稅率與稅收最大化稅率取值見表2。

表2 稅基稅率曲線單調(diào)遞減條件下稅基最大化稅率與稅收最大化稅率取值表

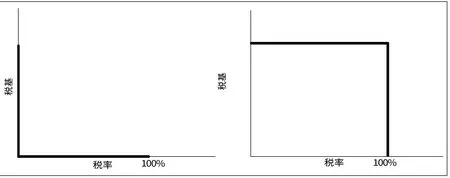

從表2 中可以看出,當(dāng)稅基稅率曲線凸離原點(diǎn)時(shí),稅收最大化稅率距離稅基最大化稅率較遠(yuǎn);②此處的“遠(yuǎn)”、“近”并不是絕對(duì)數(shù)值的遠(yuǎn)近,而是稅收最大化稅率在可取的稅率范圍內(nèi)的百分比的遠(yuǎn)近。當(dāng)稅基稅率曲線凸向原點(diǎn)時(shí),稅收最大化稅率距離稅基最大化稅率較近。因此,如果設(shè)想稅基稅率曲線成L 形狀,此時(shí)的稅基稅率曲線為凸向原點(diǎn),稅率為一無限趨近于零的數(shù)值時(shí),稅收可能達(dá)到最大值,其對(duì)應(yīng)的稅收最大化稅率(無限趨近于零的一個(gè)稅率數(shù)值)無限接近于稅基最大化稅率(零);如果設(shè)想稅基稅率曲線成倒L 形狀,此時(shí)的稅基稅率曲線為凸離原點(diǎn),稅率為一無限趨近于極限稅率的數(shù)值時(shí),稅收可能達(dá)到最大值,其對(duì)應(yīng)的稅收最大化稅率(無限趨近于極限稅率的一個(gè)稅率數(shù)值)距離稅基最大化稅率(零)最遠(yuǎn)。

圖3 兩種極限情況下的稅基稅率曲線

如圖3 所示,成L 形狀的稅基稅率曲線表明,對(duì)于全部經(jīng)濟(jì)活動(dòng)參與者而言,任何對(duì)于其勞動(dòng)收入所得的征稅行為都會(huì)使單位時(shí)間內(nèi)勞動(dòng)收入的效用小于單位時(shí)間閑暇的效用,使其放棄勞動(dòng)而選擇閑暇。而成倒L 形狀的稅基稅率曲線表明,對(duì)于全部經(jīng)濟(jì)活動(dòng)參與者而言,只要其勞動(dòng)收入仍有部分歸屬于個(gè)人支配,那么單位時(shí)間內(nèi)勞動(dòng)收入的效用將始終大于單位時(shí)間閑暇的效用,所以直到稅率達(dá)到100%之前,全部經(jīng)濟(jì)活動(dòng)參與者都會(huì)選擇勞動(dòng)。

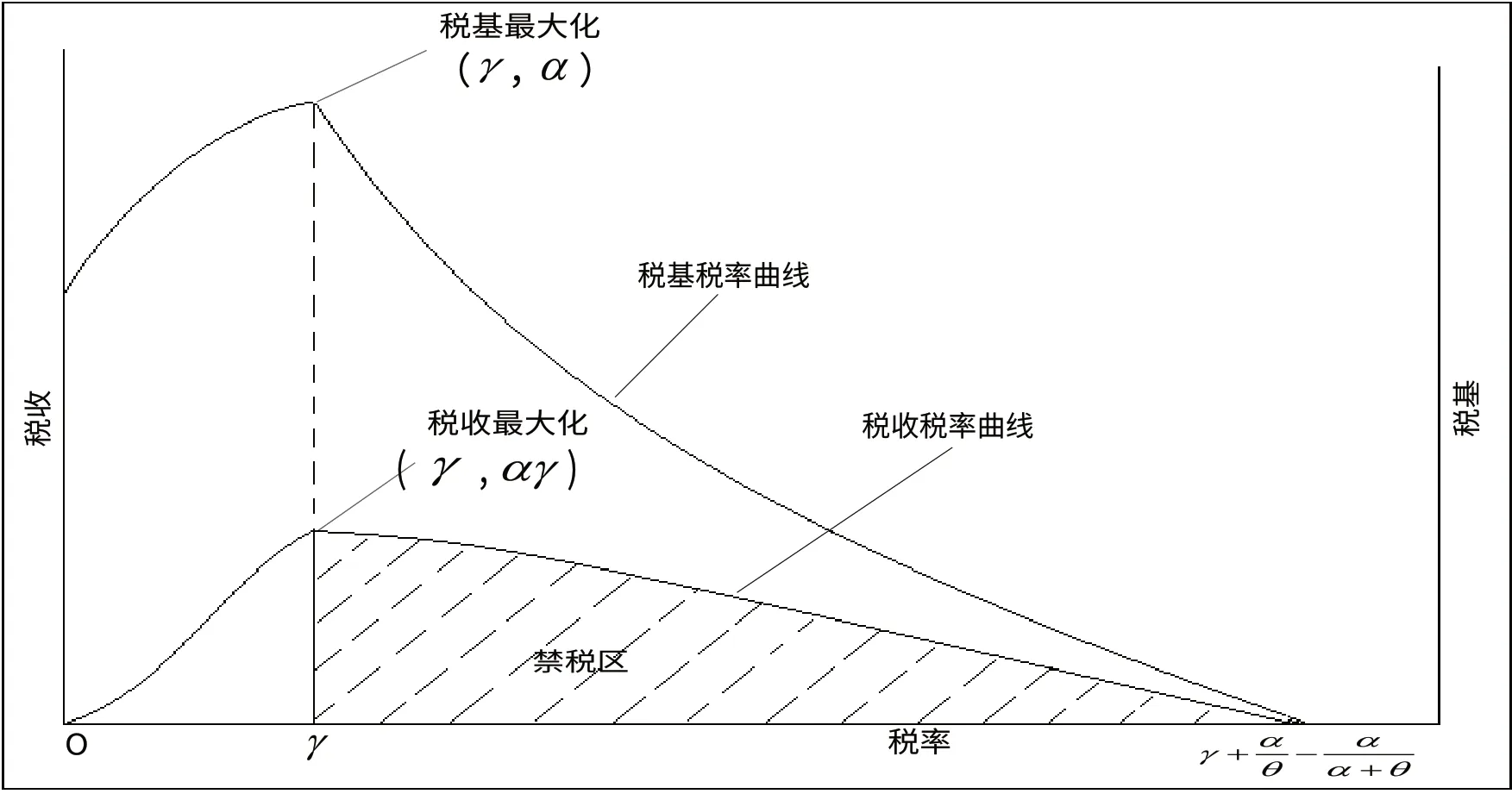

四、稅基稅率曲線非單調(diào)條件下稅基、稅收最大相容

為方便討論,筆者再次將稅基稅率曲線、稅收稅率曲線的函數(shù)形式列出:

。

然而,筆者認(rèn)為在某些特定的經(jīng)濟(jì)條件與社會(huì)心理?xiàng)l件下,稅收、稅基的最大相容在數(shù)學(xué)形式上可以存在,在實(shí)際的經(jīng)濟(jì)生活中也可能具有非常接近的狀態(tài)。

基于本文在稅基稅率曲線單調(diào)條件下稅基最大化稅率與稅收最大化稅率的相對(duì)位置的論述,筆者現(xiàn)構(gòu)造如下稅基稅率曲線函數(shù):

由式(9)推導(dǎo)出對(duì)應(yīng)的稅收稅率曲線函數(shù):

參數(shù)約束同式(9)。

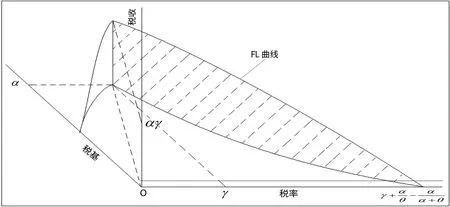

。可以發(fā)現(xiàn),在這種情況下,分段稅基稅率曲線函數(shù)與普通的非單調(diào)稅基稅率曲線函數(shù)以及兩者分別對(duì)應(yīng)的稅收稅率曲線函數(shù)并無本質(zhì)上的區(qū)別。稅基、稅收此時(shí)依舊不相容,示意圖如圖4。

圖4 稅基、稅收最大不相容

三維空間坐標(biāo)FL 曲線下的稅基、稅收最大不相容如圖5。

圖5 FL 曲線下的稅基、稅收最大不相容

圖6 稅基稅收最大相容

三維空間坐標(biāo)FL 曲線下的稅基、稅收最大相容如圖7。

圖7 FL 曲線下的稅基稅收最大相容

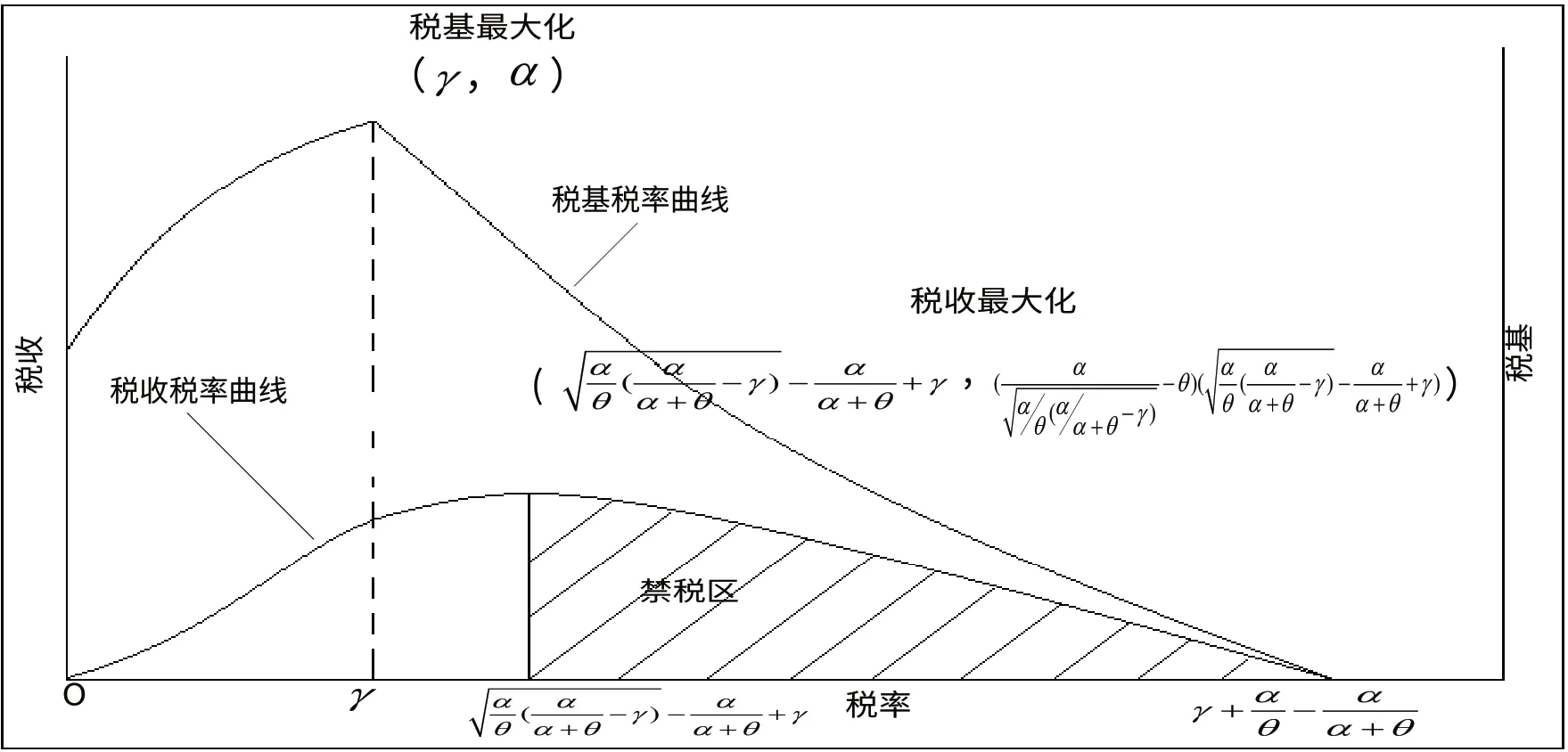

稅基、稅收最大相容的證明,從數(shù)學(xué)角度證明了使稅基、稅收同時(shí)達(dá)到最大的最優(yōu)稅率的存在①筆者認(rèn)為,使稅基(國民產(chǎn)出)、稅收(政府收入)同時(shí)達(dá)到最大化的稅率為真正的最優(yōu)稅率。。在該最優(yōu)稅率點(diǎn)下,國民經(jīng)濟(jì)取得最大化,政府稅收收入也取得最大化,這是任何一個(gè)國家或者政府都期望處于的經(jīng)濟(jì)發(fā)展?fàn)顟B(tài)(單就政府稅收和經(jīng)濟(jì)總量而言)。

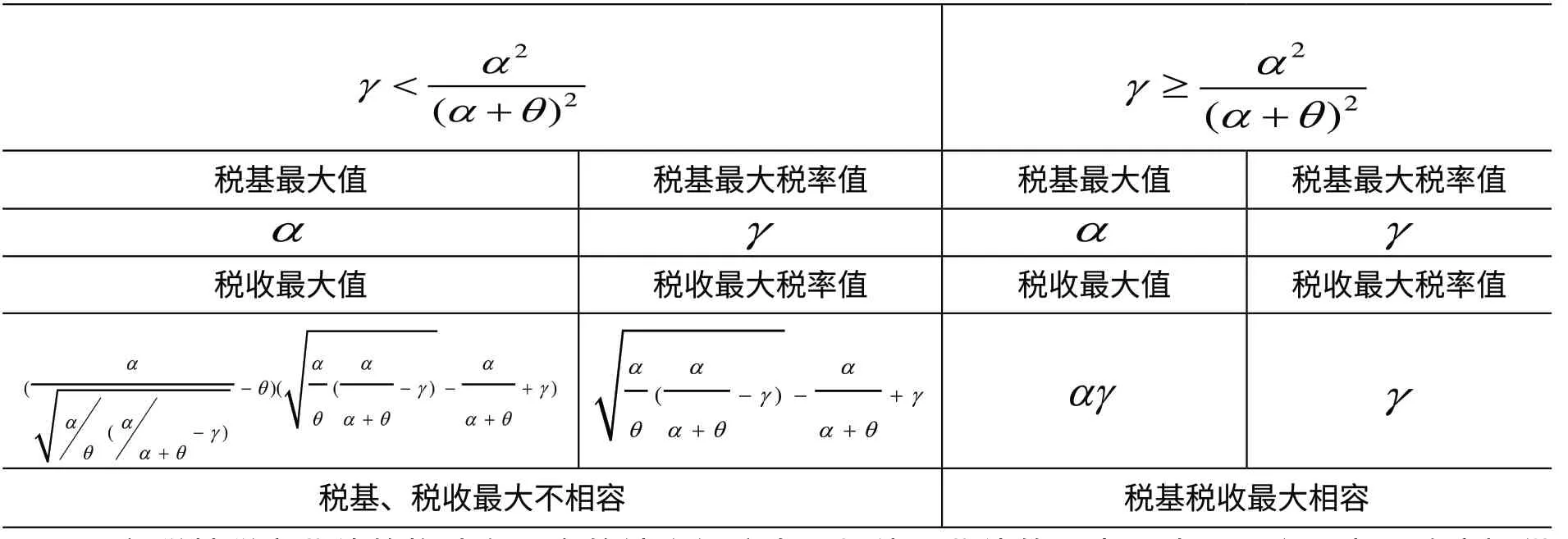

現(xiàn)將分段稅基稅率曲線在兩種情況下的稅基最大取值和稅收最大取值及其取得條件總結(jié)成表3。

表3 分段稅基稅率曲線在兩種情況下的稅基最大取值和稅收最大取值

分段稅基稅率曲線的構(gòu)造有一定的社會(huì)經(jīng)濟(jì)發(fā)展規(guī)律,曲線的形態(tài)取決于兩個(gè)因素:政府提供的基礎(chǔ)設(shè)施建設(shè)和規(guī)范的市場秩序?qū)?jīng)濟(jì)發(fā)展的促進(jìn)作用;單位時(shí)間勞動(dòng)收入和閑暇的相對(duì)效用。

當(dāng)政府開始對(duì)一個(gè)無秩序市場開始進(jìn)行管理時(shí),政府提供的基礎(chǔ)設(shè)施建設(shè)和規(guī)范的市場秩序?qū)?jīng)濟(jì)發(fā)展的促進(jìn)作用較為顯著。雖然經(jīng)濟(jì)活動(dòng)參與者的勞動(dòng)收入被占有了一部分,但是由于此時(shí)經(jīng)濟(jì)發(fā)展較快,市場條件良好,對(duì)絕大多數(shù)經(jīng)濟(jì)活動(dòng)參與者而言,單位時(shí)間勞動(dòng)收入的效用大于閑暇的效用,較少人會(huì)去選擇閑暇,經(jīng)濟(jì)總量會(huì)不斷上升;然而政府提供的基礎(chǔ)設(shè)施建設(shè)和規(guī)范的市場秩序?qū)?jīng)濟(jì)發(fā)展的促進(jìn)作用在超過某一限定后,其經(jīng)濟(jì)效率必然下降,此時(shí)政府通過高稅率獲得了更多的稅收收入,但是其所能帶來的經(jīng)濟(jì)促進(jìn)作用卻極為有限,有些情況下甚至由于政府投資的低效率反而降低了經(jīng)濟(jì)發(fā)展速度,同時(shí)經(jīng)濟(jì)活動(dòng)參與者由于高稅負(fù)和較慢的經(jīng)濟(jì)發(fā)展速度,更多的人會(huì)選擇閑暇,經(jīng)濟(jì)總量不斷減少。

因此,可以預(yù)見,分段稅基稅率曲線在現(xiàn)實(shí)的社會(huì)經(jīng)濟(jì)發(fā)展當(dāng)中也具有存在的可能性,稅基、稅收的最大相容可能會(huì)在某個(gè)社會(huì)經(jīng)濟(jì)發(fā)展?fàn)顟B(tài)中出現(xiàn)。

五、總結(jié)

事實(shí)上,經(jīng)濟(jì)總量(稅基)與稅率之間的關(guān)系并沒有確定的函數(shù)形式可以來描述,隨著經(jīng)濟(jì)發(fā)展水平、經(jīng)濟(jì)增長結(jié)構(gòu)、經(jīng)濟(jì)增長動(dòng)力、技術(shù)進(jìn)步的變化,在特定的時(shí)期,經(jīng)濟(jì)總量與稅率之間的具體函數(shù)形式會(huì)有顯著的不同。筆者從最簡單情況的非單調(diào)稅基稅率曲線以及對(duì)應(yīng)FL 曲線的分析,再次證明了簡單條件下的最大不相容原理,之后又創(chuàng)新性地構(gòu)造了分段形式的非單調(diào)稅基稅率曲線,詳細(xì)闡述了分段函數(shù)在不同的參數(shù)約束條件下稅基最大和稅收最大的取值和取得條件,最終證明了在數(shù)學(xué)形式上可以通過適當(dāng)?shù)膮?shù)約束使得稅基最大和稅收最大能夠相容,求出了最大相容稅率(最優(yōu)稅率)值的解析解,并且給出了稅基、稅收最大相容在實(shí)際社會(huì)經(jīng)濟(jì)發(fā)展中存在的原理性描述。

[1]周 偉,武康平.個(gè)人所得稅、政府轉(zhuǎn)移支付與個(gè)體行為激勵(lì)—基于拉弗曲線的統(tǒng)一討論[J].南開經(jīng)濟(jì)研究,2011,(5).

[2]王書瑤.財(cái)政支出最大與國民產(chǎn)出最大不相容原理[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,1988,(10).

[3]付廣軍,劉 洋.關(guān)于拉弗曲線的理論探索和統(tǒng)計(jì)實(shí)證分析[R].國家稅務(wù)總局稅收科學(xué)研究所研究報(bào)告,2013,(5).

[4]付廣軍,劉 洋.從拉弗曲線到FL 曲線的探討[R].國家稅務(wù)總局稅收科學(xué)研究所研究報(bào)告,2013,(12).

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33