日本環境會計信息披露的發展及特點

2014-03-22 07:13:52孫再凌

中國鄉鎮企業會計 2014年3期

孫再凌

日本環境會計信息披露的發展及特點

孫再凌

日本環境會計信息披露規范化居于世界領先地位。日本環境會計信息披露制度經過多年的“官產學相結合”已得到系統的發展,目前日本環境會計信息披露主要依據的是《環境會計指南2005》及《環境報告書指南2007》,日本環境會計信息披露從五個方面顯示出其獨有的特點,研究日本環境會計信息披露的發展歷程及特點對我國企業開展環境保護有一定的借鑒意義。

日本;環境會計信息披露;發展;特點

21世紀被稱為“環境的世紀”,伴隨著城市化與工業化的發展,環境污染已成為世界各國關注的焦點。保護環境是各國政府和企業義不容辭的責任。環境會計信息披露是控制污染的一大法寶,其緣由是由于在環境管理中環境會計信息披露的“數據對于減少污染而言,比20年的管理規定更有效”。當前在環境會計信息披露規范化領域中居于世界領先地位的是日本。而我國的環境保護工作起步較晚,環境保護的理論和實踐也相對落后。因此,研究日本企業環境會計信息披露的發展歷程及特點對我國企業開展環境保護有一定的借鑒意義。

一、日本環境會計信息披露的發展歷程

日本對于環境會計與報告的研究體現了“官產學相結合”的特點,最早是一些優秀企業開始出現環境會計的萌芽,如1999年,日本富士通公司成為日本第一家采用綠色會計賬的企業,之后有20多家日本企業跟進,包括了Epson、NEC,Sony,Ricoh(理光),Matsushita(松下)和日本IBM等。在此期間,日本公認會計師協會和學術團體圍繞環境會計問題結合企業案例召開許多研討會、出版論文與專著、進行社會調查等。

20世紀末,日本提出以可持續發展的“最優生產、最優消費和最少廢棄”為特征的“循環型經濟社會”代替“大量生產、大量消費和大量廢棄”為基本特征的現代經濟社會。為發揮環境會計作用,建立環境會計體系,環境廳(后改為環境省)召開多次研討會討論建立環境會計體系,在廣泛研究調查基礎上,“環境會計指南2000年版”于2000年3月正式發布,該指南詳細說明了環境費用和環境效果的計量問題,因而建立了環境會計體系。隨之,為推動環境報告書的實施與普及,環境省召開了由企業實踐和研究等方面的專家組成的研討會,與次年相繼推出《環境報告書指南2000年版——環境報告書制作手冊》,該手冊內容主要涵蓋了環境報告書的內容、環境報告書的模式、環境報告書制作的原因等。該準則的發布,對企業公開環境報告書及其加強企業之間環境報告書的可比性起到了促進和加強作用,使得日本社會開始涌現出研究環境會計與環境報告的熱潮。

2001年以后環境保護活動得到深入開展,環境省又陸續發布了《環境會計指導書2002年版》(以問答及示例的方式對指南進行解釋),《環境會計指南2002年版》和《企業環境績效指標指南》等。《環境會計指南2002》,基本框架及主要內容延續了《環境會計指南2000》,具有十分明顯地對外報告的應用導向,包括四個方面的內容:什么是環境會計,環境會計基本要素,成本與收益的計量,環境會計信息披露。但在實際操作的開始階段就存在對環境成本分類方法不明確的問題,而環境成本是企業在向顧客提供產品、服務的過程中產生的各種各樣的成本中的一種,不對環境成本加以確認、計量、統計,就無法對其進行管理。因此,為了在使用環境會計指南時,對環境保護成本分類提供信息支持,又編制了《環境保護成本分類指導書2003年版》。此外新修訂《環境報告書指南2003》,對環境報告書的定義、內容進行了必要的修改,另外增加了與社會領域有關的項目。

2005年2月,環境省發布了新修訂的《環境會計指南2005》,它內容更加詳盡、具體,尤其在其概念和方法上都很好地修正了以前版本存在的不足。如在企業合并中出現的環境會計的處理問題,新的指南進行了較為詳細的規定。而《環境報告書指南2007》主要修訂中的環境問題是建議采取措施改善環境報告的可靠性、建議對環境報告的觀點更強調利益相關者、促進投資和融資環境考慮、促進生物多樣性保護和可持續利用生物資源等。

二、目前日本環境會計信息披露的主要依據

目前日本企業披露的環境會計信息主要依據的是《環境會計指南2005年版》及《環境報告書指南2007年版》。

(一)《環境會計指南2005年版》

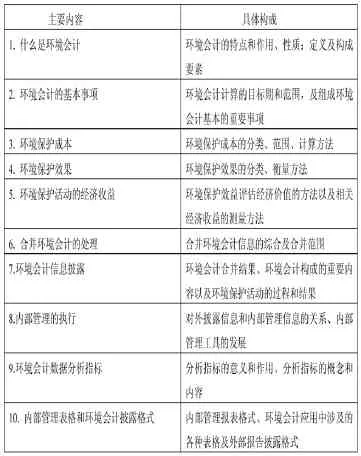

引言及有關環境會計的十部分內容共同構成《環境會計指南2005年版》。具體內容如表1。

表1:環境會計指南內容構成

(二)《環境報告書指南2007年版》

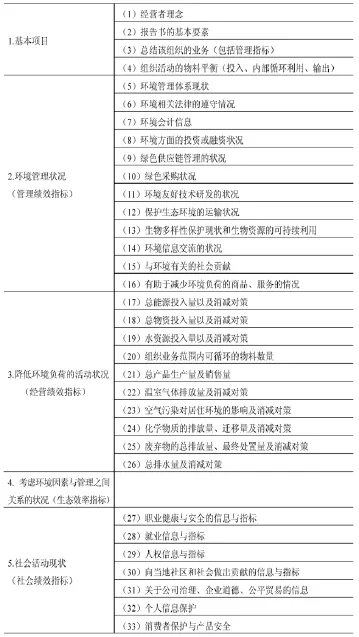

《環境報告書指南2007年版》主要內容闡述為兩個大部分,第一部分內容回答什么是環境報告書,具體包括環境報告書的定義、基本功能、一般原則和報告的基本要點。第二部分內容是環境報告書的闡述項目,規定了環境報告書的總體為五個方面:基本項目,環境管理狀況,降低環境負荷的活動狀況,考慮環境因素與管理之間關系的狀況以及社會活動情況。其中五個重要方面的情況又由33個項目組成。具體見表2。

三、日本環境會計信息披露的特點

(一)環境報告書是披露環境信息的主要載體

日本企業大部分是以獨立的環境報告書的形式對外公開。環境報告書中.單獨立項的環境會計信息是其重要的組成部分。這樣更能集中、直觀地反映環境會計信息。從日本2012年的資料顯示,上市公司半數以上在公司自己的網站上專辟“環境”專欄,通過互聯網向全世界公布本企業載有環境會計信息的獨立環境報告書。在實際操作中。信息披露的形式還是多樣的,有的企業通過公司環境手冊、公司簡介、產品說明書、小冊子、公司網頁、企業內部報紙、有價證券報告書或營業報告、股東大會的分發資料、向行業協會的報告、廣告宣傳、媒體采訪報道、現場報告、個別應對等來反映環境會計信息。

表2:環境報告指南要求披露的指標內容

(二)環境會計信息披露的制度規范要由政府部門制定

日本的環境會計信息披露制度主要由以政府環境管理保護機構為主、聯合會計準則委員會和會計職業團體——日本公認會計師協會等共同研究制定環境會計與信息披露準則、指南等。日本環境省對于日本環境會計的發展起了極大的推動作用。從1999年日本的“環境元年”開始到目前為止,環境省頒布的《環境會計指南》歷經2000年版、2002年版、2005年版;而頒布的《環境報告書指南》亦經歷了2000年版、2003年版、2007年版。正是由于日本環境省開發出企業環境信息披露系統,把較為復雜的環境成本與效益核算寓于其中,進而有力地推動了企業環境會計與信息披露的實施。

(三)環境會計是構成環境會計信息披露的主體部分

環境會計作為環境經營的基礎,被確定為評價環境經營和支持管理決策的工具。環境會計的重要作用在《環境會計指南2005年版》中得到充分體現,這主要表現在該版指南除強調對外披露環境會計信息重要性之外,還增加了如何在內部管理中使用環境會計及可采用的內部報告格式等內容,對內部管理信息與環境會計信息之間的關系做了詳細闡述。在指南中進一步指出環境會計在對外披露的環境信息中,必須包括企業內部環境管理的信息流部分,因為對外披露的這些管理信息有助于利益相關者和外部組織對企業的評估做出決策。這些內部環境管理信息除一些特殊的信息在對外公布的時候要進行一些調整和匯總外,企業對外公布的環境會計數據與內部管理使用數據的來源是相同的。

日本環境會計的研究對象主要是企業經營活動中用于環保的成本和通過環保活動所獲取的兩種環保效益:即用物量單位計量的環保效果①以及伴隨環保對策的用貨幣單位計量的經濟效益。而環境保全成本②又按環保投資和環保費用分別基于經營區域內成本③、管理活動成本、上下游成本、研究開發成本、環境損失應對成本、社會活動成本及其他成本七個方面詳細展開。

(四)對環境管理體系及環境經營理念需詳細披露

日本環境會計信息披露明確要求披露企業環境管理體系的狀況,具體有:企業環境管理體制(包括對企業結構的說明、建立環境管理內部體系的情況和其權限、責任的說明)以及企業結構圖;環境管理體系的分支機構建立的比例與數量;建立環境風險管理體制的情況;環境行動21等外部認證及已獲得ISO14001的企業,介紹獲得認證的企業比例(獲證單位的員工數量與公司全部員工數量的比例等)、數量及通過認證的時間;企業整體環境管理體系的建立與實施狀況;對環境影響進行檢測、測量的實施狀況;與環境保護相關的訓練、員工教育的實施狀況;環境管理體系的審核、實施方法及審核結果等;環境管理體系的整體構成圖。

環境經營理念已成為日本企業經營理念的一個重要組成部分。在日本的環境會計信息披露制度設計中,要求有很詳細的說明來闡述環境經營理念的建立和實踐方面。企業發展的戰略、目標和方針都凝聚在環境經營這一理念中。一般而言,基本理念和行動方針兩部分共同構成日本企業的環境經營理念。基本理念具有明確的指向性,它是企業對自身定位及環境的基本認知,而行動方針則較之基本理念更具操作、更為具體,它是在基本理念指導下如何進行環境經營的具體方針。

(五)對第三方認證有著明確的規范要求

企業對于環境保護所做的貢獻只有得到獨立的第三方鑒證才能得到社會的認可,目前已有越來越多的日本企業對自己出具的包括環境會計信息的企業環境報告進行認證,通過獨立的環境監督機關或獨立的審計機關驗證,來樹立企業的環保形象,最終取得社會公眾的認可,擴大環境經營成果。對企業環境審計執行的主體有很多,如有環境研究所、會計師事務所、同業協會中的環境監查委員會、環境檢察部門等。目前日本實際出具的驗證報告書,主要包含驗證的目的及范圍、驗證程序、提出驗證意見三方面內容。在實際驗證時,重點審查的對象包括:環境報告內容的全面性;環境信息的正確性;環境工作的合規合法性;環境對策的適當性。獨立的第三方環境審計能夠促進企業提高環境會計信息質量,成為推進環境會計開展的有力舉措。

本文系內蒙古自治區高等學校人文社會科學重點研究基地內蒙古中小企業發展研究基地資助課題(編號:Y12017)的階段性研究成果。

注釋:

①環保效果是指防止、控制或者避免環境負荷的產生、消除環境影響、對引起的環境危害進行補救或是有助于以上工作得以進行等環保活動所取得的成效,以物量單位計量。

②環境保全成本是指用于防止、控制或者避免環境負荷的產生、消除環境影響、對引起的環境危害進行補救或是有助于以上工作得以進行的投資或費用,以貨幣單位計量。

③經營區域內成本根據其與環保領域的關系可分為:防止公害成本、地球環境保全成本及資源循環成本。

[1]龔蕾.中日環境會計信息披露比較與借鑒[J].財會通訊, 2010(2):10-12.

[2]Ministry of Environment,Japan.Environmental Accounting Guidelines 2005[OL].http://www.env.go.jp/en/policy/sse/eag05.pdf .環境省.《環境會計Guidelines 2005年版》.

[3]Ministry of Environment,Japan.Environmental Reporting Guidelines 2007[OL].http://www.env.go.jp/en/policy/economy/erg07. pdf.環境省.《環境報告Guidelines 2007年版》.

[4]羅喜英.從環境會計看環境經營的有效性—以理光集團為例[J].中南大學學報(社會科學版),2009(10):26-29.

[5]王浪慶.作為經營管理工具的日本環境會計研究—基于理光集團的實踐[J].財會通訊,2007(6):92-93.

[6]崔健.日本實施環境經營與提高企業價值分析[J].現代日本經濟,2010(1):5-8.

[7]何麗梅.基于獨立環境報告的中日石油企業環境績效信息披露比較研究[J].中國人口.資源與環境,2009(12):15-18.

(作者單位:內蒙古財經大學)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04