我國IT上市公司財務杠桿實證研究

2014-03-22 07:13:53雷虹黎新裕

中國鄉鎮企業會計 2014年3期

雷虹 黎新裕

我國IT上市公司財務杠桿實證研究

雷虹 黎新裕

本文分析了2009~2012年間滬市上市IT公司的財務杠桿總體水平、財務杠桿作用程度、財務杠桿效應,以及檢驗了大型IT企業和中小型IT企業的財務杠桿系數是否存在顯著性差異。提出研究財務杠桿原理在IT企業經營管理中的現實意義,幫助企業增強財務的靈活性及財務杠桿水平的彈性,建立有效的風險預警機制,提升財務管理水平,業績水平和盈利能力。

信息技術公司;財務杠桿;財務杠桿效應;顯著性差異;財務風險

財務杠桿一般指由負債所引起的息稅前利潤變動對每股盈余的影響,它是一把雙刃劍,即可以為企業帶來額外的收益,也可能造成損失。IT企業作為我國發展最快的行業之一,2012年行業銷售收入超過十萬億元。本文通過實證分析,考察在滬上市IT企業財務杠桿作用情況的總體水平及變動趨勢。實證分析的內容包括:樣本中IT企業的財務杠桿及財務杠桿系數的總體分布情況及不同財務杠桿水平及不同財務杠桿系數下的分布分析;樣本中IT企業的財務杠桿效應;檢驗樣本中大型IT企業和中小型IT企業的財務杠桿系數是否存在顯著性差異。

一、樣本研究

(一)樣本篩選

本文數據來自上海證券交易所提供的會計報表,按照我國《上市公司行業分類指引》來確定IT類公司。選用A股公司作為原樣本,剔除曾為ST或*ST、財務數據披露不全、上市時間少于三年的樣本,將滬市IT類公司2009年到2012年各年年末報表數據作為所要采用的樣本數據。

(二)指標選擇

(1)財務杠桿以資產負債率表示,即企業負債總額對資產總額的比率。(2)財務杠桿作用程度,采用簡化公式DFL=EBIT/(EBIT-I-d/(l-T))來表示。因目前我國絕大多數上市公司均不發行優先股,所以進一步簡化為DFL=EBIT/(EBIT-I)。(3)財務杠桿效應的研究,本文使用平均權益資本稅前凈利率與平均資產息稅前利潤率的差值來衡量財務杠桿的正負效應。(4)IT企業分類與財務杠桿系數關系的衡量。采用獨立樣本T檢驗方法,驗證是否存在這種差異。

(三)研究方法設計

設定樣本中IT企業的資產結構、成本結構和財務結構保持相對不變,影響財務風險的其他因素也保持不變,同時不考慮會計準則變動對指標的影響。使用MINITAB2010統計軟件及Excel2003對上市IT企業的財務杠桿水平及其作用程度、效應、顯著性分析等進行計算、分析。

二、數據分析

(一)財務杠桿及財務杠桿系數的總體分布分析

按照上述指標計算標準進行整理分析,得到39個IT企業樣本2009年至2012年間的財務杠桿系數分布。

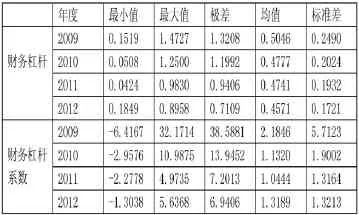

表1 財務杠桿及其作用程度總體水平分析

統計結果顯示IT企業的財務杠桿總體呈平穩下降的趨勢,并介于0.4至0.55之間變動;而財務杠桿作用程度即財務杠桿系數總體上呈V字型的變化趨勢,介于1.0至2.5之間,2010年比2009年下降了48.18%,2011年比2010年下降了7.74%,2012年比2011年上升了26.27%但卻比2009年下降了39.63%。可見越來越多IT企業在降低財務風險,傾向于低財務杠桿。

(二)不同財務杠桿水平及不同財務杠桿系數下的分布分析

1.不同財務杠桿水平下的分布分析

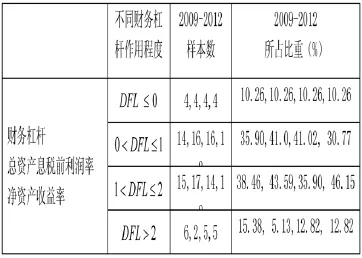

表2 上市信息技術公司不同財務杠桿水平下的指標情況

對應表2,財務杠桿作用程度在三種不同情況下的均值分別為:2.4591,1.1144,1.0758,1.3250;1.3599, 1.2595,0.8642,1.3091;5.9004,0.2967,0,0。總資產息稅前利潤率在三種不同情況下的均值分別為:0.0610,0.0764,0.0537,0.0648;0.0307,0.0543,.0572,0.5555;0.0242, -0.01680,0,0。凈資產收益率在三種不同情況下的均值分別為:8.833,8.7495,6.8881,8.0175;8.1038,7.8369,8.5500,11.8680;5.9950,-7.8050,0,0。

測算結果顯示,財務杠桿的分布很不均勻,以1.0為分界點分成兩部分,杠桿系數大于1.0的比重加起來不到10%,約有90%信息技術企業的財務杠桿分布在0<DFL≤1.0的區間內,有50%-65%的企業處于較低杠桿水平,而大于1.0的高財務杠桿內,前兩年分別為2家、1家,最后兩年卻為0家。由此可見,信息技術企業是低杠桿企業,很少用到外部籌集資金或負債資金,大多用自由資金來進行經營活動。此外,財務杠桿處在0-0.5的信息技術企業所占的比重較大,在此區間無論是財務杠桿作用程度、總資產息稅前利潤率還是凈資產收益率都在逐年的上升,這也表明信息技術企業適應于低杠桿,偏向低風險、穩健的經營策略。

2.不同財務杠桿作用程度下的分布分析

表3 上市信息技術公司不同財務杠桿系數下各相關指標情況

對應表3,財務杠桿在四種不同情況下的均值分別為:0.3864,0.5761,0.4032,0.4121;0.4490,0.4257,0.4609, 0.3898;0.5691,0.5024,0.5109,0.4999;0.5521,0.4867, 0.4717,0.5007。標準差分別為:0.1189,0.4657,0.0824, 0.1037;0.1623,0.1249,0.1855,0.1862;0.2795,0.1886, 0.1576,0.1777;0.3748,0.1040,0.2254,0.1328。總資產息稅前利潤率在四種不同情況下的均值分別為:0.0730, 0.0319,-0.0151,0.0607;0.0538,0.0902,0.0721,0.0593; 0.0606,0.0484,0.0422,0.0520;-0.0223,0.0223,0.0667, 0.0982。標準差分別為:0.0795,0.1472,0.1004,0.0755; 0.0476,0.1212,0.0513,0.0323;0.0508,0.0375,0.0315, 0.0462;0.1675,0.0125,0.0852,0.0889;凈資產收益率在四種不同情況下的均值分別為:6.9450,-2.9350,-5.3075, 8.7925;9.1314,10.2688,9.5625,7.1608;9.8620,7.7982, 5.5964,10.8578;3.8283,4.1950,8.0880,0.7800。標準差分別為:8.2456,24.8130,29.3445,9.5677;7.3474,8.4073, 7.5753,3.8480;7.8588,7.0839,8.0869,13.2473;2.8423, 2.9062,8.1921,14.4067。

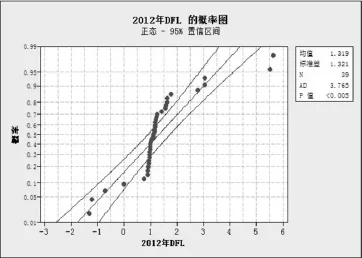

由表3可看出,DFL落在[0,1]和落在[1,2]區間的企業數量相當,每年的變化幅度不大,兩者加起來約占當年樣本數的75%。如果0≤DFL≤2為安全的經營區間,那么大多數信息技術上市公司處于安全狀態。2009年至2012年間DFL落在(0,1)和(2,∞)約占當年樣本數的10%-16%,且保持相對平穩變化趨勢。從總體的分布情況來看,DFL是符合正態分布,以2012年為例加以說明,如圖1所示。在95%的置信區間內,2012年的DFL計算得到p值小于0.005(注:p值<0.005說明數據符合正態分布),圖中兩條曲線所夾區域為95%置信區間,DFL集中分布在1.0附近。

圖1 2012年DFL的概率分布圖

(1)財務杠桿與財務杠桿作用程度相互關系的分析。從財務杠桿與財務杠作用程度的相關數據來看,當財務杠桿系數落在[1,2]時,財務杠桿四年的平均水平為0.4760,而財務杠桿系數在(0,1)和(2,∞)時,財務杠桿四年的平均水平分別為0.4445和0.5028。財務杠桿在(0,1)企業數量多所占比重也高,財務杠桿作用程度逐年增加且對各企業影響差距在加大。從時間上來看,四年的數據分布帶有規律性,說明財務杠桿作用程度與財務杠桿具有一定的內在聯系。

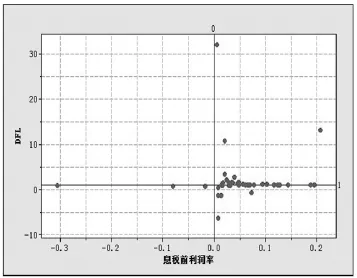

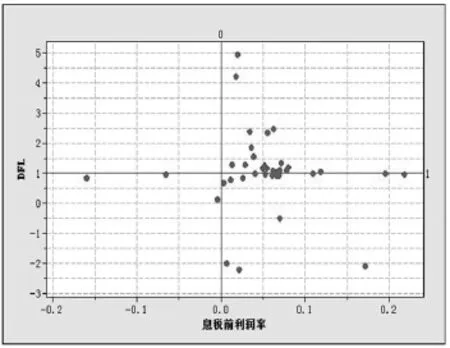

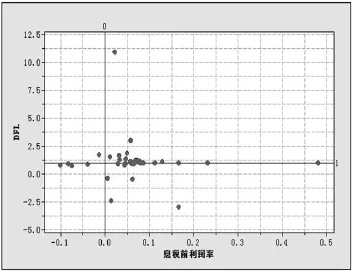

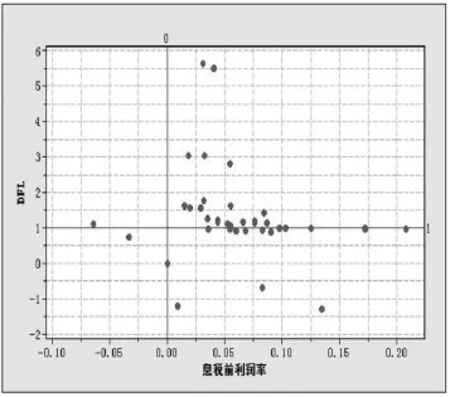

(2)財務杠桿作用程度與息稅前利潤率的關系分析。基于散點圖來看,樣本點主要集中分布在第一象限內,在財務杠桿作用程度臨近1時,息稅前利潤率可以達到最高點。當0<DFL≤1.0時,四年的平均息稅前利潤率為6.89%,而當1.0≤DFL<2.0時,四年的平均息稅前利潤率為5.08%。綜合四年散點圖的數據分布及以上分析,當0<DFL<2時息稅前利潤率有可能達到最高值。息稅前利潤率在0至0.2這一區間里,樣本數量最多,且這一區間各企業財務杠桿作用程度的不大,分布集中。由此分析可以推斷:財務杠桿作用程度(DFL)與息稅前利潤率之間存在一定的關系,企業若想獲得較高的息稅前利潤率,其財務杠桿系數一般應處于(0,2)這一區間內,特別是靠近1時。

(3)財務杠桿作用程度與凈資產收益率的關系分析。從表3可以看出,DFL處于[0,2]時,凈資產收益率可以達到最高,四年平均值為78.20%。在DFL<0時,四年平均凈資產收益率為1.87%,而在DFL>2.0時,四年平均凈資產收益率為4.22%。這說明財務杠桿作用程度(DFL)與凈資產收益率之間存在一定的關系,企業若想提高凈資產收益率,其財務杠桿系數一般應處在(0,2)這一區間內。

圖2 2009年散點圖

圖3 2010年散點圖

圖4 2011年散點圖

圖5 2012年散點圖

(三)財務杠桿效應實證研究

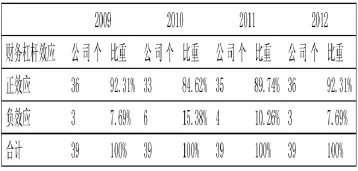

從統計結果來看,2009年至2012年間每年平均超過80%的信息技術上市公司的財務杠桿發揮正效應,只有不到8%的產生負效應,四年間財務杠桿正效應的變化趨勢呈圓弧凹型。2010年與2011年相對于2009年和2012年發揮正效應的比重雖然有所下降,但仍保持在較高水平上,這說明了目前在滬市A股上市的信息技術公司對于財務杠桿的運用呈現較好的正向發展勢頭。

表4 信息技術上市公司財務杠桿效應發揮情況

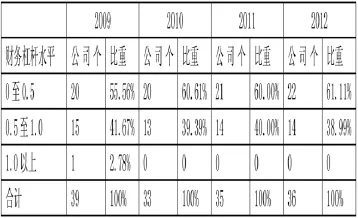

表5 發揮正效應信息技術公司財務杠桿情況

在發揮正效應的公司中,2009年至2012年間,財務杠桿在(0,0.5)的公司個數呈平穩增長的變化趨勢,由2009年的20家微微增加到2012年的22家,比重卻由55.56%增加到61.11%。由此表明,樣本中約有60%的信息技術公司能合理地利用財務杠桿,但仍有相當一部分公司不能合理地利用財務杠桿,當財務杠桿發揮正效應時,不能有效地提高財務杠桿,獲取更多的額外收益,當財務杠桿產生負效應時,不能及時降低財務杠桿,以致造成損失。

(四)信息技術企業分類與財務杠桿系數的關系

由上節得知,IT行業財務杠桿系數符合正態分布,依據國家統計局發布的關于IT行業分類標準以及統計學理論,對不同類型IT企業的財務杠桿系數進行正態分布總體參數假設檢驗(設定顯著性水平α=0.05)。

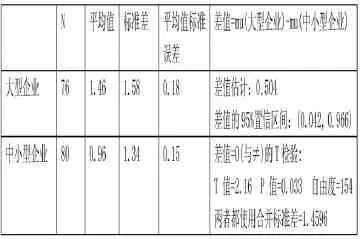

表6 大型IT企業與中小型IT企業雙樣本T檢驗

分析結果顯示在95%的置信區間內,計算得到T值=2.16,P值=0.03<0.05。因此可認為大型IT與中小型IT企業的財務杠桿系數存在統計上的顯著性差異,對此可進行不同類型IT企業的財務杠桿系數的比較。

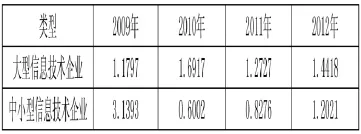

從橫向看,兩類別IT企業的財務杠桿系數都呈現V字形狀分布,且兩者的極差在不斷縮小。從縱向看,2009年后大型IT企業的財務杠桿系數均值普遍高于中小型的,這與它們的總體風險水平是相適應的,大型IT企業的財務杠桿系數的大小表明各企業財務風險水平,并與其收入結構顯著相關。也從側面反映大型IT企業與中小型IT企業的收入結構有顯著性差別,經營范圍不同。

表7 不同類型IT企業的財務杠桿系數均值分布

三、研究的現實意義

研究財務杠桿原理在IT企業經營管理中的使用情況,分析企業的各種財務杠桿,可幫助企業可根據自身的實際情況選擇恰當的財務杠桿,合理的規避財務風險,提升財務管理水平。

筆者認為,對IT行業財務杠桿的應用注意以下:

(1)建立企業的風險控制機制。由于上市IT企業的財務風險、杠桿效應、收入結構各不相同,企業應根據自身的資本結構等實際情況,對相關信息進行收集、處理、分析,制定應對各種風險的預案,將企業風險系數降到最低,正確進行財務杠桿決策,確定合理的負債規模和負債結構,以此建立企業的風險控制機制。

(2)大多數IT企業的財務杠桿發揮正效應,IT企業在發展的過程中,可利用財務杠桿來擴大企業規模,打造企業在行業競爭中的優勢地位,爭取更多的市場份額,同時也要看到財務杠桿對企業的反作用,并基于IT企業易受到環境變化和財務杠桿的雙重影響,企業應增強財務靈活性及財務杠桿水平的彈性。

(3)大型與中小型IT企業的財務杠桿系數存在顯著性差異,經營范圍各不相同,各企業應根據自身的特點和優勢,進一步加強研發能力和創新能力,不斷提高核心競爭力,提高資金的使用效率,從而提升企業的業績水平和盈利能力,以提高企業的內部融資能力。

[1]上海證券交易所http://www.sse.com.cn/.

[2]孫麗萍.滬深兩市財務杠桿實證研究[D].中國海洋大學, 2004.

(作者單位:廣東嘉應學院經濟與管理學院、成都理工大學)

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

現代企業(2021年2期)2021-07-20 07:57:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年2期)2020-09-11 08:00:44

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27