基于層次分析法的伊利股份財務業績評價

2014-03-22 07:13:53劉曉慧夏秀芳耿慧娟

中國鄉鎮企業會計 2014年3期

劉曉慧 夏秀芳 耿慧娟

基于層次分析法的伊利股份財務業績評價

劉曉慧 夏秀芳 耿慧娟

本文以內蒙古伊利實業集團股份有限公司為主體,以財務層面評價指標為主要內容,將伊利股份縱向維度上的財務業績評價指標整體分為獲利能力、償債能力、經營能力、資本市場表現這四個方面,以2010—2012年為研究區間,運用層次分析法對其財務業績進行評價。最終結果可以有效地幫助股票愛好者和企業管理者提供財務相關資訊,也為企業改善其經營管理提供有價值的信息。

層次分析法;伊利股份;財務指標分析

一、企業簡介

內蒙古伊利實業集團股份有限公司(以下簡稱伊利股份,A股代碼600887)從上世紀50年代僅有95戶養牛戶組成的“呼市回民區合作奶牛場”,成為如今中國乳業行業中規模最大、產品線最健全的企業,國家520家重點工業企業之一。伊利股份的發展歷程也是中國乳業從小到大、從弱到強的歷史縮影,這段具有傳奇色彩的發展歷史,不僅是中國乳業的一面旗幟,更開創且引領了中國乳業的“黃金十年”。與此同時,伊利集團是中國目前唯一一家既服務于奧運會又服務于世博會的大型民族企業。長期以來,伊利股份以強勁的實力領跑中國乳業,并以其穩健的增長態勢成為乳品行業代表。伊利秉承“厚度優于速度、行業繁榮勝于個體輝煌、社會價值大于商業財富”的發展觀,堅持“綠色產業鏈”發展戰略,通過著力于自身經營,倡導與社會、環境的和諧共贏,帶動了企業公民理念在中國商界的普及。

二、運用層次分析法縱向評價伊利股份財務業績

層次分析法(Analytic Hierarchy Process簡稱AHP)是最早在70年代末由美國運籌學家薩帝提出的。可以用它來處理一些復雜的社會、政治、經濟和技術等方面決策的定性與定量相結合的問題,它能將決策者對復雜的決策思維過程系統化、模型化、數字化,可解決多目標、多層次和多準則的決策問題。尤其是對于各評價指標權重因子的確定,層次分析法是一種非常有用的工具。對伊利股份進行2010—2012年的業績進行縱向比較時,基本屬于可以用層次分析法進行研究的問題范圍,即不能定性分析解決,若完全采用定量方法分析又缺乏精確性和簡易性的問題。借鑒層次分析法的主要思想,對伊利股份近年的財務業績做縱向對比評價,獲得的原始數據見表1。

(一)確定二級評價指標得分

據上市公司經營業績分析的多因素多層次綜合評價模型,建立各層次的評價指標集:

一級評價指標Y=(Y1,Y2,Y3,Y4)

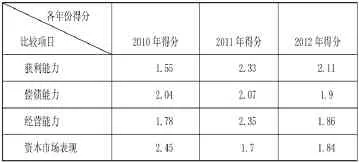

表1 2010—2012年伊利股份主要財務參數對比年份

其中:Y1代表獲利能力;Y2代表償債能力;Y3代表經營能力:Y4代表資本市場表現。

二級評價指標Yn=(Yn1,Yn2,······,Yni)

其中:Yn代表一級評價指標中的某一方面的能力(獲利能力、償債能力、經營能力和資本市場表現),即Y中的某一個分量;Yn1,Yn2,······,Yni分別為這一分量所對應的具體指標。

本文為使評價更直觀簡便和實用,設高、中、低3個檔次,即如果財務業績在三年中居第一位,則為“高”,得3分;如果處于最后一位,則將被認為財務業績“低”,只得1分;如果位居中間,則采用插值法求得其具體數值。求得的數據見表2。

然后運用賦值法,設每個指標的二級權重為1/3,得出二級得分表3。

因此:2010年的二級得分矩陣為(1.55 2.04 1.78 2.45);2011年的二級得分矩陣為(2.33 2.07 2.35 1.7);2012年的二級得分矩陣為(2.11 1.9 1.86 1.84)。

(二)確定一級評價指標得分

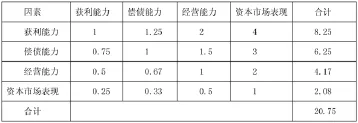

根據以上四個項目對企業重要性的排序,本文將盈利能力、償債能力、經營能力和資本市場表現分別確定為“最重要”、“非常重要”、“很重要”和“一般重要”,并分別為期賦值為“4分”,“3分”,“2分”和“1分”。然后根據這4個方面,確定其在上市公司經營業績綜合評價中的重要性。比如,償債能力相對于獲利能力的重要性,即相對權重3/4,即0.75;償債能力相對于經營能力的重要性3/2,即1.5。根據層次分析原理,運用成對比較的方式來確定同一層次各因素相對上一層次的比重,對比尺度的取值按微重要、重要、很重要和絕對重要的程度,將獲利能力、償債能力、經營能力和資本市場表現這四類指標之間的相對權重矩陣計算出來,具體見下表4。

表2 各項財務指標的一級層次得分表

表3 各項能力的二級層次得分表

表4 橫向財務業績評價體系指標層次中相對權重矩陣表

從表4中獲得一級得分權重矩陣A=(8.25 6.25 4.17 2.08)T。

將各年的二級得分矩陣與一級得分權重矩陣相乘,即得出各年的最終分析得分如下:

2010年(1.55 2.04 1.78 2.45)A=38.06分

2011年(2.33 2.07 2.35 1.7)A=45.5分

2012年(2.11 1.9 1.86 1.84)A=40.93分

總體來看2010—2012年伊利股份的業績是隨著年份呈現先強后弱趨勢的,其中2011年的綜合財務業績的增幅最大,達到了19.55%。但2012年與2011年相比下降10.04%,這與2012年的原材料成本、人力成本等持續大幅上升以及全球金融危機大背景有著密切聯系。具體地,在盈利能力方面,公司的主營收入與利潤從2010年開始一直保持穩步小幅的增長,說明良好的伊利企業形象也為其產品帶來了高溢價,凈資產收益率更是超過了30.03%,作為一個總資產近2000億、距上市總市值增長近700倍,股價增長100倍的乳制品企業,取得這樣的收益實屬不易;從資產負債結構來看,資產與負債基本都是增長態勢,且增長幅度大致相同,資產負債率依次為70.63%,63.36%,62.02%,保持了較為健康安全的資產結構;從經營能力來看,伊利股份的經營能力也在逐步增強;從資本市場表現來看,伊利股份近年來收益和市盈率趨于平穩,呈現出良好的發展勢頭。

三、總結

綜上所述,從2010年到2012年,通過運用層次分析法在縱向維度上對伊利股份財務數據比較,本文認為近年來伊利股份得到了較穩健的發展,各項財務指標均處于安全區域,且處于上升趨勢中。現階段,我國乳制品行業已然進入了寡頭競爭階段,龍頭企業在保持規模和成本優勢的基礎上進行產品升級,才能獲取更多的收益。而伊利股份目前正在向高附加值產品進行有計劃有步驟地地升級調整,部分業務的結構調整也已初見成效。同時,考慮到中國居民生活水平和健康意識大步提高,以及香港等地區“限制奶粉出境”的規定生效,都可以解讀為內地乳業行業的巨大發展契機,本文認為參照通過縱向對比得出的伊利股份的歷史發展規律,伊利股份在將來會有非常廣闊的發展前景。

[1]朱學義,王建華,吳江龍等.財務分析創新內容與實踐研究[J].會計之友,2009(12):36-37.

[2]儲一昀,倉勇濤.財務分析師預測的價格可信嗎?——來自中國證券市場的經驗證據[J].管理世界,2009(3):58-69.

[3]涂守才.企業財務分析存在的問題及對策思考[J].電子商務,2010(1):66-68.

(作者單位:青島理工大學商學院)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海建材(2019年5期)2019-12-30 06:30:00

意林·全彩Color(2019年9期)2019-10-17 02:25:48

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國教育技術裝備(2015年19期)2015-03-01 02:43:07