增值稅擴(kuò)圍改革的利弊以及對(duì)策研究——以交通運(yùn)輸業(yè)為例

2014-03-26 16:48:38常熟理工學(xué)院經(jīng)濟(jì)與管理學(xué)院吳敏艷

中國(guó)商論 2014年4期

常熟理工學(xué)院經(jīng)濟(jì)與管理學(xué)院 吳敏艷

中國(guó)工商銀行常熟市支行 徐迅

1 引言

江蘇省從2012年10月1日開(kāi)始實(shí)施“營(yíng)改增”改革,行業(yè)涉及交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè),改革的實(shí)施必然會(huì)對(duì)江蘇省的經(jīng)濟(jì)發(fā)展帶來(lái)各方面的影響。“營(yíng)改增”政策是全國(guó)推行增值稅擴(kuò)圍改革的一個(gè)重大舉措,有助于消除營(yíng)業(yè)稅重復(fù)征稅的弊端。因?yàn)闋I(yíng)業(yè)稅是對(duì)營(yíng)業(yè)額進(jìn)行全額征稅,造成了嚴(yán)重的重復(fù)征稅,而增值稅的“中性”可以使重復(fù)征稅的概率減小。“營(yíng)改增”政策將促進(jìn)第三產(chǎn)業(yè)的發(fā)展,有利于經(jīng)濟(jì)結(jié)構(gòu)的轉(zhuǎn)型。改革試點(diǎn)將進(jìn)一步推動(dòng)該省產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整和經(jīng)濟(jì)發(fā)展方式的轉(zhuǎn)變,促進(jìn)經(jīng)濟(jì)社會(huì)的全面發(fā)展,從而為實(shí)施“結(jié)構(gòu)性減稅”奠定良好的基礎(chǔ)。

“營(yíng)改增”試點(diǎn)幾個(gè)月來(lái),全省試點(diǎn)企業(yè)整體稅負(fù)呈下降趨勢(shì),統(tǒng)計(jì)數(shù)據(jù)顯示,試點(diǎn)以來(lái)江蘇省共計(jì)減稅67.54億元,減稅面達(dá)96.49%。其中,江蘇省納稅人減稅44.79億元,分別為試點(diǎn)一般納稅人減稅18.03億元,試點(diǎn)小規(guī)模納稅人減稅6.11億元,省內(nèi)非試點(diǎn)納稅人減稅17.46億元,應(yīng)稅服務(wù)出口企業(yè)免抵退稅額2.81億元。但其中也有一部分企業(yè)稅負(fù)增加,其中以交通運(yùn)輸業(yè)為主(數(shù)據(jù)來(lái)源:江蘇省國(guó)家稅務(wù)局網(wǎng)站)。

據(jù)省國(guó)稅局統(tǒng)計(jì)報(bào)告顯示,4903戶試點(diǎn)交通運(yùn)輸業(yè)一般納稅人中,1757戶稅負(fù)上升,占全部“營(yíng)改增”試點(diǎn)納稅人的1.17%,稅負(fù)上升的交通運(yùn)輸業(yè)一般納稅人增值稅稅負(fù)為6.66%,上升3.86個(gè)百分點(diǎn),總計(jì)增負(fù)0.82億元。

本文主要通過(guò)對(duì)交通運(yùn)輸業(yè)的調(diào)研,得出目前交通運(yùn)輸業(yè)“營(yíng)改增”的實(shí)施情況,以及對(duì)存在的問(wèn)題進(jìn)行分析,并針對(duì)弊端提出解決方法。為了更好地了解增值稅擴(kuò)圍改革中所遇到的問(wèn)題,本文走訪了此次改革所涉及的交通運(yùn)輸企業(yè)——某市汽車(chē)客運(yùn)站務(wù)有限公司,與相關(guān)財(cái)務(wù)人員進(jìn)行了交流,著重了解他們對(duì)目前增值稅擴(kuò)圍改革利弊的看法。

該汽車(chē)客運(yùn)站務(wù)有限公司是從事公路旅客運(yùn)輸?shù)膶?zhuān)業(yè)客運(yùn)企業(yè),公司下轄若干汽車(chē)客運(yùn)站、國(guó)際服裝城客運(yùn)站、快件營(yíng)業(yè)部等部門(mén)。該公司成立于2009年,近年來(lái),公司加大資金投入,加快車(chē)站基礎(chǔ)設(shè)施建設(shè)。下屬各站均實(shí)現(xiàn)聯(lián)網(wǎng)售票,信息共享。

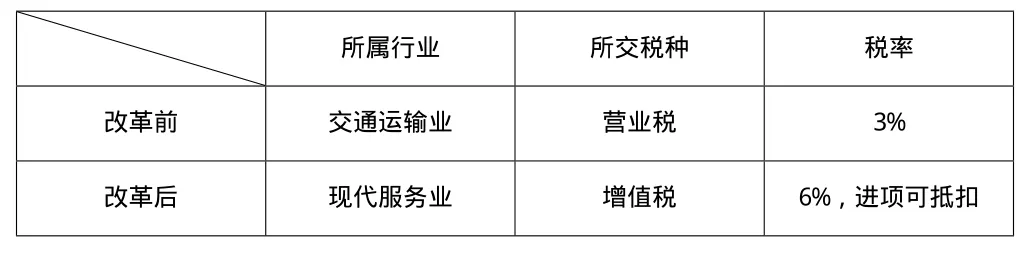

據(jù)站務(wù)公司財(cái)務(wù)人員介紹,此次改革前后其單位出現(xiàn)的稅負(fù)情況如下:

表1 站務(wù)公司改革前后稅負(fù)情況

改革前:站務(wù)公司被認(rèn)定為交通運(yùn)輸業(yè),適用的營(yíng)業(yè)稅稅率是3%。改革后:站務(wù)公司被國(guó)稅局重新認(rèn)定為現(xiàn)代服務(wù)行業(yè),適用的增值稅稅率為6%,并可進(jìn)行進(jìn)項(xiàng)稅抵扣;而交通運(yùn)輸業(yè)實(shí)現(xiàn)改革試點(diǎn)后的增值稅稅率是11%,并可抵扣進(jìn)項(xiàng)稅。

由此可以看出,重新對(duì)其進(jìn)行行業(yè)定位的原因是減輕其稅負(fù),促進(jìn)站務(wù)服務(wù)業(yè)的發(fā)展。而實(shí)際情況又是否與改革愿景一致呢?根據(jù)其財(cái)務(wù)人員做出的2012年第四季度的季報(bào)來(lái)看,該企業(yè)稅負(fù)不但沒(méi)有減輕,反而增加了21.29萬(wàn)元,當(dāng)季度的銷(xiāo)售額為1061.75萬(wàn),由此算得2012年第四季度的稅負(fù)率增加了2%,這對(duì)于企業(yè)構(gòu)成了不小的負(fù)擔(dān)。雖然可以抵扣的進(jìn)項(xiàng)稅項(xiàng)目不少,如新增的固定資產(chǎn)、辦公用品、公務(wù)車(chē)的燃料費(fèi)、水電費(fèi),但是每月抵扣的量卻很少,因此無(wú)法彌補(bǔ)多交的稅,使得稅負(fù)加重。

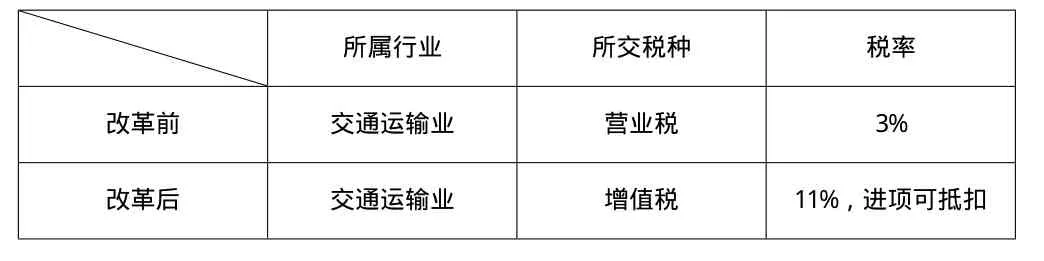

通過(guò)對(duì)站務(wù)公司財(cái)務(wù)人員的訪談,同時(shí)也了解到在2003年重組前,與該站務(wù)公司同屬一家單位的市長(zhǎng)途汽車(chē)客運(yùn)有限公司的改革前后的稅負(fù)情況。該長(zhǎng)途汽車(chē)客運(yùn)有限公司主要從事跨市班車(chē)、旅游、包車(chē)客運(yùn)和客車(chē)維修,具有一級(jí)客運(yùn)經(jīng)營(yíng)資質(zhì),擁有凱斯鮑爾、安凱等各類(lèi)客車(chē)229輛,營(yíng)運(yùn)線路121條,是該市內(nèi)唯一從事跨市長(zhǎng)途汽車(chē)旅客運(yùn)輸?shù)膶?zhuān)業(yè)客運(yùn)企業(yè)。此次改革對(duì)其稅負(fù)影響如下:

表2 客運(yùn)公司改革前后稅負(fù)情況

改革前后,該企業(yè)被認(rèn)定的行業(yè)不變,均屬于交通運(yùn)輸業(yè),稅種則由3%的營(yíng)業(yè)稅變?yōu)?1%的增值稅,并允許抵扣進(jìn)項(xiàng)稅額。同時(shí),國(guó)稅局又規(guī)定,凡是運(yùn)輸單位能夠提供企業(yè)所從事的運(yùn)輸工作是為廣大市民服務(wù)的證明的,這樣其即使被認(rèn)定為一般納稅人,也可以按照小規(guī)模納稅人的簡(jiǎn)易法,按3%的稅率繳納增值稅,不得抵扣進(jìn)項(xiàng)稅,開(kāi)具普通發(fā)票。這樣一來(lái),雖然與改革前的稅率同為3%,但由于增值稅是價(jià)外稅,計(jì)算公式為:稅款=(含稅價(jià)格/(1+稅率))*稅率,比起營(yíng)業(yè)稅:稅款=含稅價(jià)格*稅率,稅基降低,稅負(fù)自然減輕。此外,城建稅與教育費(fèi)附加也相應(yīng)減少,更加能夠?yàn)槠髽I(yè)減負(fù)。

2 增值稅擴(kuò)圍改革的有利方面

2.1 可以減輕企業(yè)稅收負(fù)擔(dān)

上文提到的某市長(zhǎng)途汽車(chē)客運(yùn)有限公司在由營(yíng)業(yè)稅改征增值稅后,雖然稅率都為3%,但由于增值稅稅基的減小,稅負(fù)減輕了不少。營(yíng)業(yè)稅改征增值稅是一項(xiàng)結(jié)構(gòu)性減稅措施,其主要目的是減輕納稅人稅負(fù)。但是,要探究某個(gè)納稅人的稅負(fù)是減輕還是加重,就得看其所處的行業(yè)及單位的具體情況。從“營(yíng)改增”在江蘇省擴(kuò)圍改革幾個(gè)月的效果來(lái)看,確實(shí)為大部分企業(yè)帶來(lái)了減稅的效應(yīng)。

2.2 可以防止重復(fù)征稅

營(yíng)業(yè)稅的征稅對(duì)象是營(yíng)業(yè)收入的全額,有流轉(zhuǎn)環(huán)節(jié)就要征稅,存在重復(fù)征稅的問(wèn)題。流轉(zhuǎn)環(huán)節(jié)越多,重復(fù)征稅越嚴(yán)重。增值稅替代營(yíng)業(yè)稅,增值稅的征稅對(duì)象是流轉(zhuǎn)環(huán)節(jié)的增值額,例如:甲方賣(mài)東西給乙方200元,乙方再賣(mài)給丙方300元,這時(shí)只需對(duì)(300-200)元征收增值稅,而不是對(duì)300元征稅,這樣可以消除重復(fù)征稅的弊端,從而降低企業(yè)稅負(fù)。

2.3 有利于第三產(chǎn)業(yè)的發(fā)展

從上述表1、表2關(guān)于改革前后的稅率對(duì)比發(fā)現(xiàn),交通運(yùn)輸業(yè)由改革前的營(yíng)業(yè)稅稅率3%改為增值稅11%,并可抵扣進(jìn)項(xiàng)稅,而現(xiàn)代服務(wù)業(yè)則是由改革前的營(yíng)業(yè)稅稅率5%改為6%的增值稅,可抵扣進(jìn)項(xiàng)稅。由此可以看出,此次“營(yíng)改增”改革是有利于第三產(chǎn)業(yè),尤其是現(xiàn)代服務(wù)業(yè)的發(fā)展的。同時(shí),也反映出國(guó)家對(duì)于推進(jìn)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,力求轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式的決心。

2.4 可以保護(hù)內(nèi)部管理規(guī)范企業(yè)的發(fā)展

一些會(huì)計(jì)核算制度不健全的非正規(guī)企業(yè),為了搶占市場(chǎng)份額獲得利潤(rùn),在不開(kāi)具正式發(fā)票的條件下隨意進(jìn)行降價(jià),往往以價(jià)格優(yōu)勢(shì)排擠正規(guī)企業(yè),一些正規(guī)企業(yè)不得不降價(jià),導(dǎo)致利潤(rùn)空間急劇下降,生存發(fā)展面臨困境。改革后,下游企業(yè)為了能夠進(jìn)行增值稅進(jìn)項(xiàng)抵扣,會(huì)盡量選擇可以開(kāi)具增值稅專(zhuān)用發(fā)票的賣(mài)家。這樣,非正規(guī)企業(yè)就不得不尋求規(guī)范化發(fā)展,否則就會(huì)被市場(chǎng)淘汰。由此可見(jiàn),增值稅擴(kuò)圍改革能夠保護(hù)正規(guī)的內(nèi)部管理規(guī)范的企業(yè),促進(jìn)國(guó)民經(jīng)濟(jì)健康協(xié)調(diào)發(fā)展。

3 增值稅擴(kuò)圍改革的不利影響

3.1 有些企業(yè)稅負(fù)不減反增

從總體上來(lái)看,營(yíng)業(yè)稅改征增值稅有利于消除重復(fù)征稅,減輕企業(yè)的稅負(fù)。但是不是每一個(gè)試點(diǎn)單位的稅負(fù)都得到了減輕呢?答案是否定的。本文走訪的某市汽車(chē)客運(yùn)站務(wù)有限公司便是一個(gè)例子,改革后的短短三個(gè)月,稅負(fù)就增加了21萬(wàn)多,這樣一年下來(lái)稅負(fù)將增加近百萬(wàn)元,如此一來(lái),改革對(duì)這樣的企業(yè)便是弊大于利了,也違背了改革為企業(yè)減負(fù)的初衷。此外,根據(jù)統(tǒng)計(jì)數(shù)據(jù)也可以看出,部分交通運(yùn)輸業(yè)的稅負(fù)是不降反增的。

3.2 地方政府的財(cái)政收入減少

營(yíng)業(yè)稅中有90%歸屬于地方,而增值稅地方與中央的分配比例為1:3。2011年?duì)I業(yè)稅收入占地方財(cái)政收入的25%左右,增值稅收入則占地方財(cái)政收入的11.5%左右。由此可知,營(yíng)業(yè)稅是地方財(cái)政收入的很大一部分來(lái)源,營(yíng)業(yè)稅對(duì)于一個(gè)地方的經(jīng)濟(jì)發(fā)展起著不容小覷的作用。如果營(yíng)業(yè)稅改征增值稅,地方稅收收入必將大幅下降。這一做法定會(huì)遭到地方政府的反對(duì),不利于改革的順利推進(jìn)。

4 “營(yíng)改增”稅收政策還需要完善的地方

4.1 適當(dāng)降低行業(yè)的增值稅稅率,完備抵扣鏈條

雖然在試點(diǎn)期間,部分交通運(yùn)輸企業(yè)在符合條件的情況下可以按照暫行規(guī)定的3%繳納增值稅,但是,暫行規(guī)定一旦取消,就必須按照11%的稅率納稅,這樣即使有抵扣,稅負(fù)也不一定會(huì)減輕。交通運(yùn)輸企業(yè)的財(cái)務(wù)人員也認(rèn)為對(duì)于規(guī)定的交通運(yùn)輸業(yè)11%的增值稅稅率是過(guò)高了,建議重新測(cè)算出更合適的、更有利于企業(yè)減稅的稅率。

其次,根據(jù)企業(yè)特征、企業(yè)發(fā)展現(xiàn)狀等因素合理確定進(jìn)項(xiàng)稅稅額的抵扣項(xiàng)目。由于增值稅是針對(duì)增值部分進(jìn)行征稅,因此進(jìn)項(xiàng)稅的項(xiàng)目是否合理、金額大小是否適當(dāng)直接影響企業(yè)的稅負(fù)。因此,建議根據(jù)企業(yè)的行業(yè)特征與行業(yè)細(xì)分等因素分行業(yè)設(shè)置進(jìn)項(xiàng)稅的可抵扣項(xiàng)目,或是對(duì)很少有購(gòu)進(jìn)項(xiàng)目的企業(yè)進(jìn)行財(cái)政補(bǔ)貼。

4.2 針對(duì)不同的企業(yè)制定不同的一般納稅人的標(biāo)準(zhǔn)

為了真正實(shí)現(xiàn)為企業(yè)減稅,應(yīng)針對(duì)不同的企業(yè)制定不同的一般納稅人的認(rèn)定標(biāo)準(zhǔn)。試點(diǎn)關(guān)鍵環(huán)節(jié)——一般納稅人資格認(rèn)定標(biāo)準(zhǔn)正式出臺(tái),企業(yè)應(yīng)稅服務(wù)年銷(xiāo)售額超過(guò)500萬(wàn)元,應(yīng)向國(guó)稅部門(mén)申辦認(rèn)定手續(xù)。以現(xiàn)代服務(wù)業(yè)企業(yè)為例,改革后,一般納稅人的增值稅稅率是6%,進(jìn)項(xiàng)稅可抵扣,而年銷(xiāo)售額不滿500萬(wàn)元的小規(guī)模納稅人的稅率是3%。這樣一來(lái),一些具有大量可抵扣項(xiàng)目的企業(yè)會(huì)盡量擴(kuò)大規(guī)模,爭(zhēng)取成為一般納稅人;而有的企業(yè)沒(méi)有大量可抵扣項(xiàng)目,便想方設(shè)法將公司分立為幾個(gè)小規(guī)模企業(yè),以求減輕稅負(fù)。這顯然是不利于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展的。為了避免各類(lèi)企業(yè)盲目擴(kuò)大或縮小規(guī)模,財(cái)政部門(mén)可以根據(jù)企業(yè)的合理需求,為企業(yè)“量身定做”不同的一般納稅人的標(biāo)準(zhǔn),以期各類(lèi)企業(yè)共同發(fā)展。

4.3 企業(yè)應(yīng)通過(guò)合理的納稅籌劃,適當(dāng)減輕稅負(fù)

首先,對(duì)于改革后稅負(fù)增加的企業(yè),應(yīng)以積極的態(tài)度來(lái)應(yīng)對(duì)。應(yīng)找出稅負(fù)不降反增的原因,采取措施將不利影響降到最低。其次,加強(qiáng)對(duì)財(cái)務(wù)人員的培訓(xùn),并咨詢相關(guān)稅務(wù)專(zhuān)家,在合法的基礎(chǔ)上進(jìn)行納稅籌劃。

此外,由于目前增值稅還沒(méi)有在全國(guó)范圍推開(kāi),所以導(dǎo)致有些行業(yè)或地區(qū)的企業(yè)還不能完全享受“營(yíng)改增”的優(yōu)惠政策。建議“營(yíng)改增”政策應(yīng)及早在全國(guó)范圍及多個(gè)行業(yè)內(nèi)實(shí)施。

[1] 丁淑芹,朱京博.關(guān)于增值稅擴(kuò)圍改革的思考[J].稅收與稅務(wù),2012(5).

[2] 劉明慧.擴(kuò)大增值稅征收范圍的難點(diǎn)解析[J].稅務(wù)研究,2010(306).

[3] 呂獻(xiàn)榮.增值稅擴(kuò)圍改革的相關(guān)思考[J].財(cái)會(huì)月刊,2012(6).

[4] 江蘇省國(guó)家稅務(wù)局網(wǎng).http://www.jsgs.gov.cn/.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

金橋(2019年10期)2019-08-13 07:15:20

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

- 中國(guó)商論的其它文章

- 基于木桶原理的經(jīng)濟(jì)責(zé)任審計(jì)評(píng)價(jià)方法研究

- 淺議高校餐飲實(shí)體在對(duì)外發(fā)展中面臨的問(wèn)題及對(duì)策——以浙江大學(xué)為例

- 基于會(huì)計(jì)基礎(chǔ)工作視角的內(nèi)部規(guī)避控制風(fēng)險(xiǎn)分析——“兩個(gè)第一貪”引發(fā)會(huì)計(jì)職務(wù)犯罪的分析與思考

- 湖北省主體功能區(qū)環(huán)境政策的體系構(gòu)建初探

- 行業(yè)協(xié)會(huì)信息互換的認(rèn)定及完善

- 我國(guó)實(shí)現(xiàn)預(yù)算透明的障礙及其法律解決路徑