高利率對目前中國實體經濟的影響

2014-03-26 22:46:12孟陽

債券 2014年3期

孟陽

摘要:本文結合2013年6月以來我國銀行間市場利率中樞抬升的狀況,分析了高利率產生的原因,闡述了高利率對于實體經濟的積極影響和消極影響,并建議宏觀調控層面加強對市場利率預期的引導,通過多種方式保證正常融資。

關鍵詞:實體經濟 貨幣市場 利率中樞

自2013年6月開始,我國貨幣市場利率不斷攀升,銀行間同業拆借利率創出歷史新高,國債收益率創出2005年以來的新高,企業再次面臨融資難的窘境,多只信用債出現推遲或延遲發行的情況。

雖然自2014年以來銀行間利率水平高位回落,但整體資金中樞有所抬升。即便“錢荒”再現的概率極小,但市場預期未來流動性整體將保持緊平衡狀態。從國際經驗來看,在利率市場化改革初期,利率中樞往往會有所抬升,利率的波幅通常也會加大。高利率對于中國實體經濟的影響有利有弊,本文將對此作以分析。

高利率產生的原因

2013年末,周小川行長在接受專訪中談到:資金價格的平衡點是由總供給、總需求決定,而中國目前相對來說資金的總需求偏大,發展的積極性很強。在這種情況下,資金價格的均衡點就會偏高,這是中國經濟的特點。

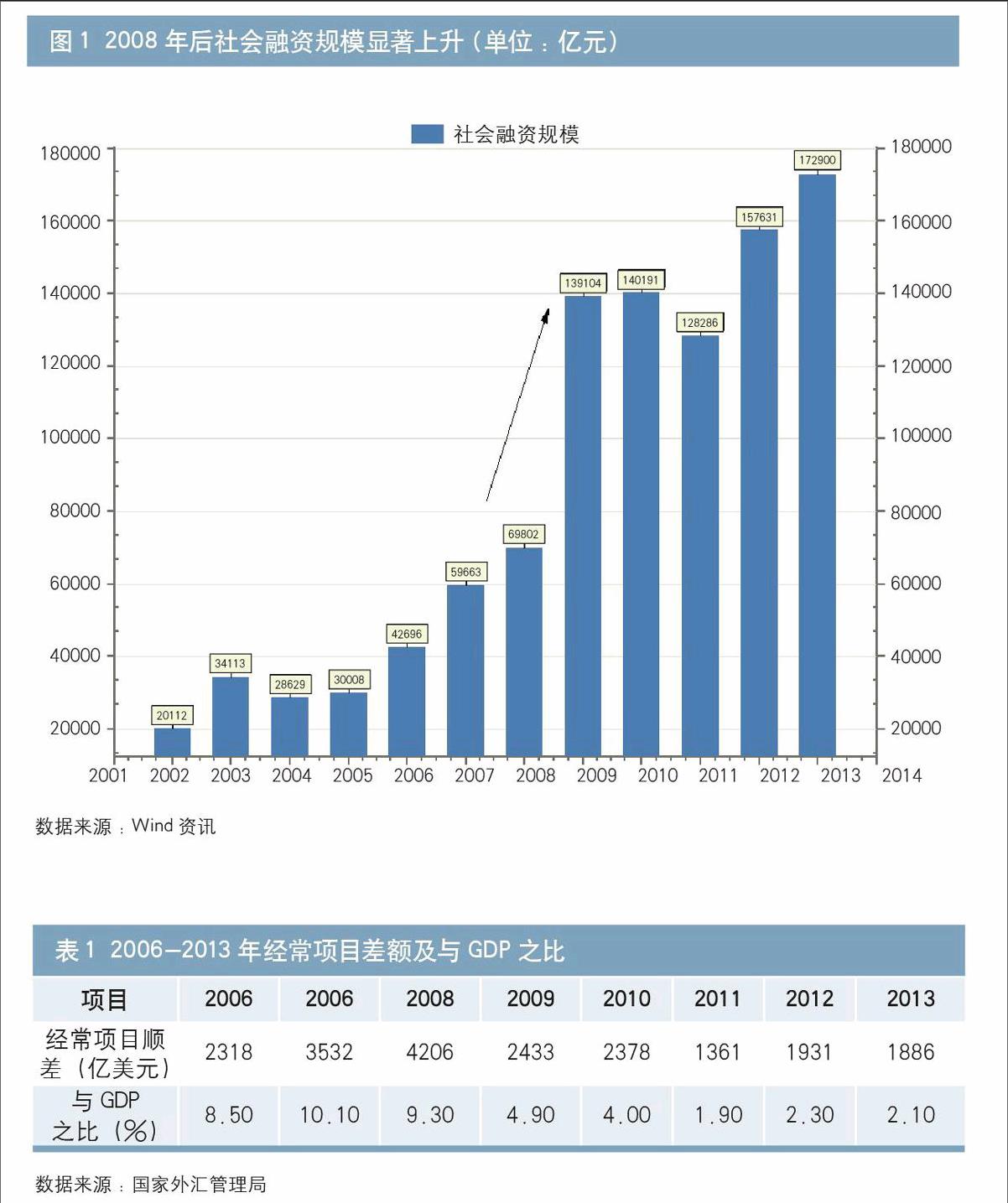

從社會融資規模的統計數據來看,近年來資金需求較為旺盛(見圖1),2009年社會融資規模新增近14萬億元,較2008年增長1倍,之后一直維持在較高水平。

圖1 2008年后社會融資規模顯著上升

編者注:1.“數據來源:Wind資訊”調至左下方;去掉圖中數據的千分符;圖例“社會融資總量(億)”改為“社會融資規模(億元)”

可以說,資金需求旺盛是造成高利率的直觀原因。背后深層次原因在于中國出口導向型經濟的轉型與升級,同時金融層面在加快推進利率市場化改革。

2008年金融危機爆發,全球經濟衰退造成中國外需急劇萎縮,經常賬戶下貨物貿易順差下降顯著,經常項目順差與GDP之比總體呈下降態勢,由2007年10.1%的高位持續回落至2013年的2.1%,降幅達8個百分點(見表1)。

表1 2006—2013年經常項目順差及與GDP之比(單位:億美元)

(編者注:去掉表中標題)

數據來源:國家外匯管理局

外需的萎縮,貨物貿易順差的收縮,帶來儲蓄積累顯著下降,自有資金供給下降。同時中國經濟在當前轉型與擴張的階段,相對倚重內需,投資成為拉動經濟增長的第一動力,使得資金需求有增無減,體現為實體經濟被迫加杠桿,因此企業被迫更加依賴金融體系的融資。

在貨幣政策中性偏松、資金價格較低的金融環境下,資金需求容易得到滿足,并且加杠桿仍舊是有利可圖的。近幾年來影子銀行體系的蓬勃發展就是最好的印證,包括理財業務、信托業務、同業業務均呈快速增長態勢。一旦貨幣政策轉向中性偏緊基調,同時在對非標類資產加強監管的預期下,資金供給顯得更加緊張,資金需求帶動資金價格高企。

此外,在金融改革層面,利率市場化進程加速了資金成本上行。在存款、理財、同業等負債端,均體現為負債成本的上行趨勢。在存款方面,越來越多的銀行加入到中長期存款利率上浮的行列。在理財方面,理財產品的收益率目前甚至高于2013年6月“錢荒”時的水平。在同業負債方面,首批同業存單的推出直接帶動Shibor報價的提升。

綜合來看,在目前中國經濟穩中求進的總基調下,經濟轉型與改革需要穩健的貨幣政策保駕護航,資金供需的矛盾會仍然存在,同時利率市場化改革的推進加快了資金價格上升的速度。

高利率對實體經濟的影響

(一)積極影響

1.高利率有利于加速企業優勝劣汰

在市場競爭較為充分的行業中,高利率對于有息負債余額相對較高的企業壓力較大,尤其對于凈利潤絕對值較低、處于微利狀態的企業,如果高利率的狀態持續時間較長,很可能就將落入虧損的境地。相反,對于創新能力突出、產品競爭力強、凈利潤絕對值較高、有息負債余額較低的企業,高利率的負面作用相對較低。因此,高利率有利于加速行業的充分競爭,激發企業創新動力,實現優勝劣汰。

2.高利率有利于配合降杠桿、去產能的結構調整

在近幾年較大幅度的加杠桿之后,由地方主導的投資模式以及資源向房地產等行業集中的情況,雖然短期內帶動中國經濟實現相對高速的增長,但給未來的經濟運行帶來不少風險和挑戰。首先,產能過剩問題依然嚴重,鋼鐵、水泥、有色、化纖、造船等行業產能利用率在50%-70%左右,遠低于85%的合理水平。其次,2013年上半年,融資火熱、經濟下行的現象十分突出。當時社會融資規模累計同比增速高達30%,M2同比增速一度高達16.1%,但經濟增速逐季下滑,融資對企業經營的回報率在下降。

正是這些風險使得中國經濟結構調整的壓力和緊迫性越來越大。經濟結構很大程度上決定金融結構,當中國經濟可能在較長時期內經歷一個降杠桿和去產能過程的情況下,除了行政調控手段之外,貨幣政策也應當與此相匹配,繼續堅持穩定性和連續性,堅持總量穩定、結構優化的要求。因此,保持穩健基調下相對較高的利率有利于經濟結構調整。

3.高利率將促使金融機構轉型升級,更好地服務實體經濟

從國際經驗來看,在利率市場化初期,無論是發達國家還是發展中國家,利率水平都普遍上升,使得銀行面臨的經營壓力也越來越顯著。一方面,存款市場的競爭將使存款利率上升,資金成本增加;另一方面,貸款市場的競爭會使優質客戶貸款利率下降,貸款收益減少,銀行存貸利差因此將縮窄。據統計,2011年以來,我國銀行業利潤增速不斷下降,2011年曾高達36%,2012年降至19%,2013年進一步降至14.5%,未來幾年甚至可能只有個位數,銀行轉型升級的緊迫性在加大。但應當看到,利率市場化以后,商業銀行有了資金價格的制定權,對資產負債結構的管理會更加主動,可能會增加對中小企業貸款的比重,以改善財務狀況,同時大力發展中間業務,通過差異化競爭和產品創新,進一步提升金融行業的服務水平,推動銀行更好地服務實體經濟。

(二)消極影響

1.較高的融資成本會加大企業經營風險

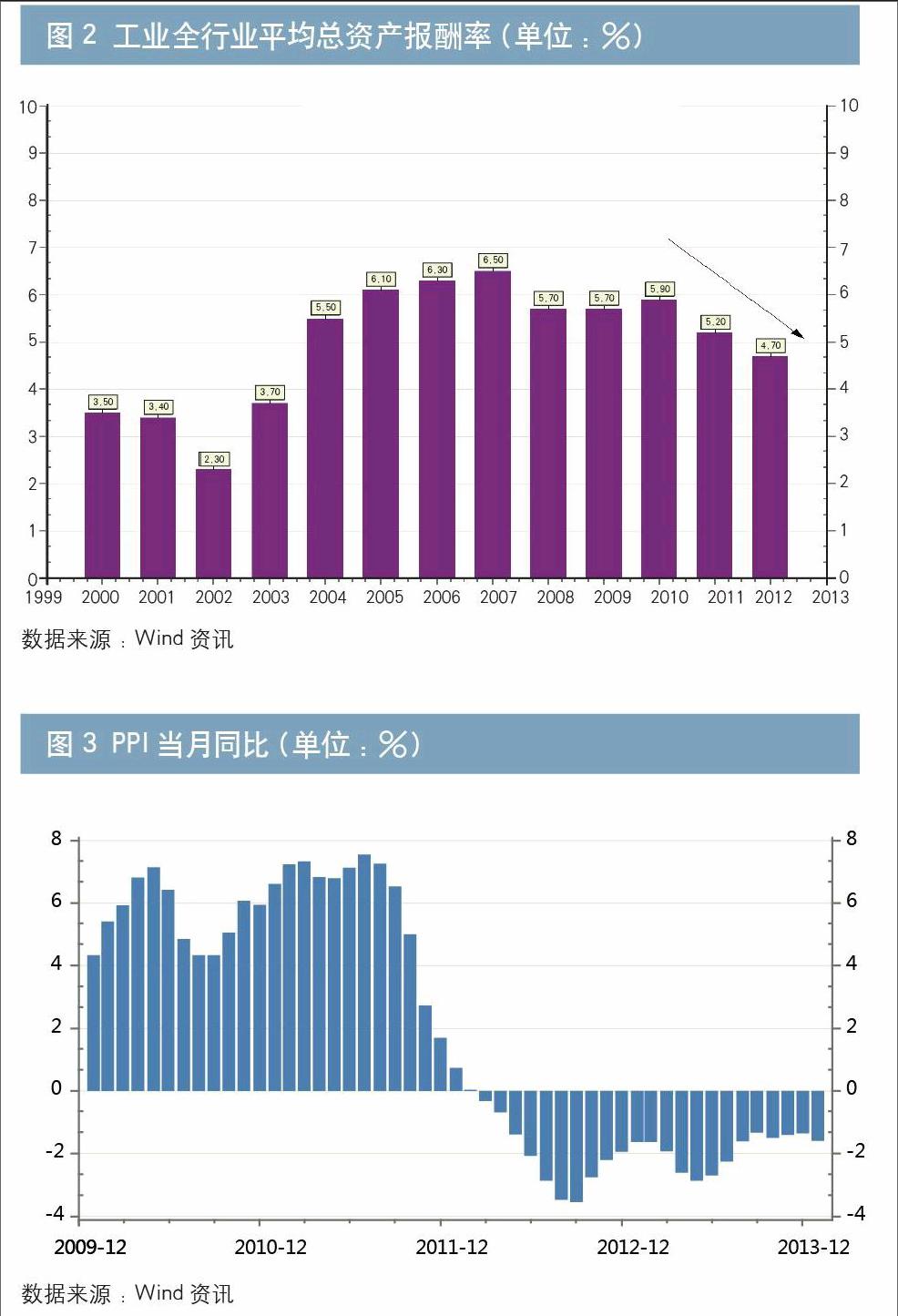

據統計,中國很多傳統產業的經營毛利率只有10%至15%,而中小企業、民營企業的實際融資成本高達20%,甚至更高。這樣的毛利率水平根本無法覆蓋企業實際的融資成本和日益增加的勞動力成本。比如工業,在產能過剩的情況下,除汽車、醫藥、建材等其他多數行業資產報酬率較低外,全行業平均總資產報酬率自2010年以來逐年下降(見圖2),由5.9%降至2012年的4.7%。但另一方面,企業的實際債務負擔在加重,工業品出廠價格呈現通縮格局,如果粗略按企業貸款成本7.05%、工業品通縮率2%估算(見圖3), 企業的融資成本接近10%左右。超高的實際融資成本將侵蝕企業的一部分利潤,如果這種現象繼續加劇,可以預見,越來越多的企業所面臨的經營風險將進一步加大。

圖2 工業全行業平均總資產報酬率(單位:%)

(編者注:“數據來源:Wind資訊”調至左下方)

圖3 PPI同比變化(單位:%)

編者注:“數據來源:Wind資訊”調至左下方

2.中小企業融資難問題更加突出

在高利率環境下,資源容易向房地產等領域集中,可能對其他經濟主體,特別是中小企業形成擠出效應。近年來中小企業融資難、融資貴的問題依然十分突出。資金越緊張,對于那些沒有傳統固定資產抵押、資金可得性差的中小企業及民營企業來說,其融資難的問題就越突出,而具備資產抵押條件的房地產行業、地方融資平臺通過非標等途徑,資金可得性強,雖支付了更高的成本,仍然可得到融資。有些經營效益低的企業甚至利用融資優勢,做起了套利交易,造成資金空轉。逐利效應使得大量資金流向房地產市場和平臺公司,加劇了經濟發展的不平衡。

近年來,在金融進一步支持小微企業發展的政策指引下,小微企業貸款增速有所改善。據央行統計,2013年6月末,小微企業貸款余額12.25萬億元,同比增長12.7%,增速比同期大型和中型企業貸款增速分別高2.3個和1.9個百分點,小微企業貸款余額占全部企業貸款的比重較年初提升了0.8個百分點,至28.6%。可以看出,盡管小微企業貸款增速加快,但其比重仍低于全部企業貸款的1/3,未來仍有提升的空間。

3.使得宏觀經濟短期面臨下行風險

2013年12月,中低評級信用債、私募債的發行利率都已達到8%~10%。2013年11月下旬以來,銀行間市場信用債發行量大幅下降,推遲發行的情況已不鮮見。AAA評級的短融、中票收益率持續攀升,甚至超過貸款基礎利率報價(LPR)和貸款基準利率,使得越來越多的企業暫停甚至取消融資計劃。高融資成本制約社會融資需求,利率水平的大幅上升,直接造成社會融資總量出現下滑。由于社會融資總量對經濟增長的影響一般要滯后1~2個季度后才能體現出來,這就意味著到2014年下半年,高利率將使中國經濟再度面臨短期下行風險。但從長期來看,高利率下有利于經濟結構的轉型升級,比如淘汰落后產能、加速市場競爭、激發創新動力等等,在平穩增長下的改革將有利于中國經濟可持續性的、健康長久的發展。

對高利率環境的一點思考

總體來看,在中國經濟轉型與改革的大背景下,債務融資需求較為旺盛,利率市場化改革不斷推進,金融創新層出不窮,伴隨國際資本的頻繁流動,呈現出金融市場利率中樞在波動中整體抬升的趨勢。這實際上也是利率更加充分反映市場供求變化的結果,有利于更好地發揮資金價格杠桿在資源配置中的作用。

在此過程中,包括企業和金融機構等各方參與主體,均會經歷一個逐步適應與磨合的過程。在宏觀調控層面,需要加強對市場利率預期的引導,減少財務預算軟約束導致的債務快速擴張對于其他領域正常融資的擠出效應。尤其是在解決中小企業融資難問題方面,應出臺相關配套政策,持續加以引導。