美國(guó)企業(yè)合并會(huì)計(jì)處理方法的演進(jìn)及啟示

2014-04-01 06:46:36趙彥鋒

鄭州航空工業(yè)管理學(xué)院學(xué)報(bào) 2014年3期

趙彥鋒

(河南財(cái)經(jīng)政法大學(xué),河南 鄭州 450016)

在企業(yè)合并大潮中,反映合并交易的會(huì)計(jì)方法顯得尤為重要,特別是會(huì)計(jì)數(shù)據(jù)的契約作用及定價(jià)功能使其具有經(jīng)濟(jì)后果,在有會(huì)計(jì)選擇權(quán)的條件下,管理層會(huì)機(jī)會(huì)主義行事,這就要求壓縮合并中處理方法的選擇空間,這在美國(guó)合并會(huì)計(jì)處理演進(jìn)中體現(xiàn)得尤為明顯。

一、企業(yè)合并動(dòng)因及合并方式

最近幾十年來(lái),全世界都經(jīng)歷了大量的企業(yè)兼并或接管,即兩個(gè)或更多企業(yè)合并成一個(gè)單獨(dú)實(shí)體進(jìn)行共同管理和所有權(quán)控制,從而一個(gè)企業(yè)對(duì)另一個(gè)企業(yè)實(shí)現(xiàn)控制。

(一)企業(yè)合并的經(jīng)濟(jì)實(shí)質(zhì)

企業(yè)合并是指兩個(gè)或兩個(gè)以上彼此獨(dú)立的企業(yè)通過(guò)共同控制而聯(lián)合起來(lái)。在國(guó)際會(huì)計(jì)領(lǐng)域,廣為接受的定義由美國(guó)修訂后的財(cái)務(wù)會(huì)計(jì)準(zhǔn)則141號(hào)做出,“企業(yè)合并是指一個(gè)企業(yè)獲得對(duì)另一個(gè)或更多企業(yè)的控制權(quán)的交易或事項(xiàng)”。由此可知,取得另一個(gè)企業(yè)的控制權(quán)是企業(yè)合并的經(jīng)濟(jì)實(shí)質(zhì)。從企業(yè)運(yùn)作現(xiàn)實(shí)來(lái)看,控制權(quán)可以通過(guò)表決權(quán)(voting rights)或變動(dòng)利益合同(variable interest contracts)實(shí)現(xiàn),而前者是傳統(tǒng)的控制權(quán)實(shí)現(xiàn)方式,本文主要討論該方式下的合并會(huì)計(jì)方法。

(二)企業(yè)合并動(dòng)因

企業(yè)合并是企業(yè)成長(zhǎng)和提高競(jìng)爭(zhēng)力的一種戰(zhàn)略。在當(dāng)今的市場(chǎng)競(jìng)爭(zhēng)中,企業(yè)規(guī)模顯得日益重要,即使單位產(chǎn)品利潤(rùn)空間較小,大型企業(yè)也能通過(guò)擴(kuò)大銷售量增加利潤(rùn)。雖然每一起合并案情況并不完全相同,但是很多合并都通過(guò)以下一種或幾種方式潛在增強(qiáng)企業(yè)的盈利能力:使企業(yè)的產(chǎn)品與另一企業(yè)的銷售或進(jìn)一步加工實(shí)現(xiàn)縱向一體化;通過(guò)減少冗繁的設(shè)備與員工來(lái)節(jié)約成本;使新產(chǎn)品快速進(jìn)入國(guó)內(nèi)、外市場(chǎng);通過(guò)規(guī)模經(jīng)濟(jì)效應(yīng)提高企業(yè)效率,同時(shí)增強(qiáng)企業(yè)的談判力量;使企業(yè)能以更優(yōu)惠的利率融資;分散經(jīng)營(yíng)風(fēng)險(xiǎn)。總之,大多數(shù)企業(yè)合并的主要?jiǎng)右騺?lái)自于日益激烈的競(jìng)爭(zhēng)環(huán)境。

(三)企業(yè)合并形式

企業(yè)合并可以通過(guò)不同交易形式實(shí)現(xiàn),下列情形盡管各自的法律形式大不相同,然而都屬于企業(yè)合并。

(1)一個(gè)公司以現(xiàn)金、其他資產(chǎn)、負(fù)債、股票或者其組合取得另一個(gè)公司的資產(chǎn),通常也包括負(fù)債,且被合并的公司通常解散。因此,只有合并企業(yè)仍然存在,并且直接吸收了被合并企業(yè)的凈資產(chǎn)。法律上稱這種方式為吸收合并(statutory merger)。

(2)一個(gè)公司以現(xiàn)金、其他資產(chǎn)、負(fù)債、股票或者其組合取得另一個(gè)公司的股本。在取得控制權(quán)之后,合并企業(yè)可以決定將其資產(chǎn)和負(fù)債轉(zhuǎn)移到自己的財(cái)務(wù)記錄中,而解散被合并企業(yè)。就法律形式而言,該合并形式只有合并方存在,也被稱為吸收合并。然而,這種吸收合并是通過(guò)取得權(quán)益而不是購(gòu)買目標(biāo)公司的資產(chǎn),因此,合并企業(yè)必須在解散子公司之前取得對(duì)方100%的控制權(quán)。

(3)兩個(gè)或多個(gè)公司將其資產(chǎn)或股本轉(zhuǎn)移到一個(gè)新成立的公司,原有公司都解散,這種合并方式稱為新設(shè)合并(statutory consolidation)。

(4)一個(gè)公司通過(guò)取得另一家公司大部分表決權(quán)股份而獲得其法定控制權(quán)。雖然控制權(quán)存在,公司沒(méi)有解散,參與合并的各方仍然作為獨(dú)立的運(yùn)營(yíng)主體而存在。該合并中,合并方稱為母公司,被合并方稱為子公司。子公司保留自身的法律地位,能更好地利用諸如許可證、商標(biāo)、員工忠誠(chéng)度以及公司的聲譽(yù)等要素,因此該方式更受歡迎。企業(yè)合并會(huì)計(jì)處理的重點(diǎn)也是該種方式。

合并交易結(jié)果影響其會(huì)計(jì)程序,因此,從該角度將合并分為兩類:合并后一方或多方解散、合并后各方仍保持獨(dú)立法人地位。由于前者只需編制合并日的合并財(cái)務(wù)報(bào)表而變得簡(jiǎn)單,而后者需要周期性的編制合并財(cái)務(wù)報(bào)表而復(fù)雜,合并會(huì)計(jì)處理方法聚焦于該類情形。

二、合并會(huì)計(jì)處理方法演進(jìn)

當(dāng)一個(gè)公司取得對(duì)另一公司的控制權(quán)時(shí),取得控制權(quán)(control)的一方就需要將各方的財(cái)務(wù)數(shù)據(jù)編制成合并財(cái)務(wù)報(bào)表(consolidated financial statements),這就是財(cái)務(wù)會(huì)計(jì)應(yīng)對(duì)主體變化的合并方法。其基本思路是:將母子公司組成的集團(tuán)(group)作為單一的經(jīng)濟(jì)實(shí)體(single economic entity),據(jù)此將各獨(dú)立公司的資產(chǎn)、負(fù)債、收入、費(fèi)用報(bào)表項(xiàng)目簡(jiǎn)單相加,然后調(diào)整與抵銷相互往來(lái)賬戶和內(nèi)部交易,以保證報(bào)告的余額真實(shí)地代表合并主體。依據(jù)不同的理論,合并會(huì)計(jì)處理方法經(jīng)歷兩次大變遷。

(一)從權(quán)益結(jié)合法到購(gòu)買法

合理的會(huì)計(jì)方法應(yīng)能刻畫交易實(shí)質(zhì),合并的會(huì)計(jì)方法也不例外,然而合并的動(dòng)機(jī)多樣,并且其過(guò)程的結(jié)構(gòu)化增加了會(huì)計(jì)處理的難度,為公允反映合并實(shí)質(zhì),理應(yīng)有不同的會(huì)計(jì)方法應(yīng)對(duì)合并交易。

1.權(quán)益結(jié)合法(pooling of interests method)

通過(guò)原所有者之間交換表決權(quán)股份,繼而成為新合并企業(yè)的所有者的合并稱為權(quán)益結(jié)合,其特征是合并前后所有者的權(quán)益是延續(xù)的,為反映該情況,權(quán)益結(jié)合法有兩個(gè)重要步驟:(1)兩個(gè)公司資產(chǎn)和負(fù)債的賬面價(jià)值成為合并財(cái)務(wù)報(bào)表的賬面價(jià)值;(2)因?yàn)樗袡?quán)的延續(xù)允許所有者確認(rèn)企業(yè)合并之前及之后取得的收益,被合并方的收入和費(fèi)用項(xiàng)目在合并日之前和之后都并入合并報(bào)表。該方法可追溯到20世紀(jì)20年代的美國(guó),當(dāng)時(shí)合并主要在關(guān)聯(lián)關(guān)系很強(qiáng)的企業(yè)之間進(jìn)行,合并后,不改變?cè)匈Y產(chǎn)用途,所有權(quán)也沒(méi)有轉(zhuǎn)移。1943年,美國(guó)聯(lián)邦能源委員會(huì)正式提出“權(quán)益結(jié)合法”,該方法反映了合并中權(quán)益的結(jié)合實(shí)質(zhì)。

2.購(gòu)買法(purchase method)

隨著經(jīng)濟(jì)環(huán)境的復(fù)雜化,合并形式與內(nèi)涵有了很大變化,特別是,參與合并的企業(yè)之間不再存在密切關(guān)系,合并實(shí)質(zhì)不再表現(xiàn)為權(quán)益結(jié)合。為真實(shí)反映該種交易,人們提出購(gòu)買法合并會(huì)計(jì)。購(gòu)買法將企業(yè)合并視作與購(gòu)置普通資產(chǎn)相同的交易,堅(jiān)持成本原則,其關(guān)鍵在于確定合并成本、確定被合并企業(yè)可辨認(rèn)的凈資產(chǎn)公允價(jià)值及商譽(yù)的處理。該法具有以下特點(diǎn):(1)對(duì)被合并方的資產(chǎn)和負(fù)債按合并日的公允價(jià)值重新估價(jià)后,再與購(gòu)買方的資產(chǎn)和負(fù)債的賬面價(jià)值進(jìn)行合并(折價(jià)購(gòu)買除外)。(2)計(jì)算并確認(rèn)合并過(guò)程中所形成的商譽(yù)(或負(fù)商譽(yù))及資產(chǎn)增值(或貶值)。合并成本大于所取得被合并方的凈資產(chǎn)公允價(jià)值時(shí),確認(rèn)商譽(yù);合并成本小于所取得被合并方的凈資產(chǎn)公允價(jià)值時(shí),首先降低長(zhǎng)期資產(chǎn)的公允價(jià)值,有關(guān)資產(chǎn)價(jià)值降為零,仍有差額的才確認(rèn)合并收益,這種情況極少見(jiàn)。(3)被合并企業(yè)合并之前的留存收益不并入購(gòu)買方留存收益中,只有合并之后的被購(gòu)買企業(yè)凈收益才納入合并。

3.兩種方法的抉擇

1950年,美國(guó)會(huì)計(jì)程序委員會(huì)(CAP)發(fā)布了第40號(hào)會(huì)計(jì)研究公報(bào) (ARB40),提出了權(quán)益結(jié)合法的四個(gè)應(yīng)用條件。結(jié)果是,企業(yè)合并可在權(quán)益結(jié)合法與購(gòu)買法之間進(jìn)行選擇。隨后,在權(quán)益結(jié)合法被廣泛應(yīng)用的同時(shí),也招致了很多批評(píng),因此其運(yùn)用條件不斷被修改。其焦點(diǎn)在于:該方法提供了利潤(rùn)操縱空間以及其提供的會(huì)計(jì)信息是否有用。為此,1970年,會(huì)計(jì)原則委員會(huì)(APB)在第16號(hào)意見(jiàn)書《企業(yè)合并》中規(guī)定,完全符合12項(xiàng)條件才能使用權(quán)益結(jié)合法,否則,應(yīng)采用購(gòu)買法。該規(guī)定雖然遏制了權(quán)益結(jié)合法的濫用,但是并沒(méi)有解決所有問(wèn)題,該狀況被美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB)發(fā)布的財(cái)務(wù)會(huì)計(jì)準(zhǔn)則公告第141號(hào)《企業(yè)合并》(2001)改變,該公告禁止采用權(quán)益結(jié)合法,必須采用購(gòu)買法。

(二)從購(gòu)買法到購(gòu)并法(acquisition method)

所有權(quán)的轉(zhuǎn)移是任何資產(chǎn)購(gòu)買的基本特征——不論是單一資產(chǎn)項(xiàng)目還是價(jià)值幾十億的公司。企業(yè)合并后,財(cái)務(wù)會(huì)計(jì)報(bào)告要求新的所有者(購(gòu)買方)恰當(dāng)記錄交易中獲得的各個(gè)項(xiàng)目的價(jià)值。購(gòu)買法的成本原則未能反映商業(yè)合并這一重要交易的實(shí)質(zhì)對(duì)購(gòu)買方的影響,特別是折價(jià)購(gòu)買。為此,美國(guó)2007年對(duì)第141號(hào)準(zhǔn)則“企業(yè)合并”進(jìn)行修訂,要求對(duì)企業(yè)合并用購(gòu)并法替代購(gòu)買法,在2009年之后的財(cái)務(wù)報(bào)告中采用未來(lái)使用法(prospective application)。基于所有權(quán)轉(zhuǎn)移的合并實(shí)質(zhì),購(gòu)并法強(qiáng)調(diào)對(duì)被合并企業(yè)作價(jià)的公允價(jià)值計(jì)量屬性,主要體現(xiàn)在以下的確認(rèn)和計(jì)量中:(1)支付給被合并方的對(duì)價(jià);(2)需單獨(dú)識(shí)別的合并中取得的資產(chǎn)、承擔(dān)的負(fù)債及任何非控制性權(quán)益(non-controlling interest);(3)商譽(yù)(goodwill)或折價(jià)購(gòu)買中產(chǎn)生的利得(gain on bargain purchase)。

購(gòu)并法與購(gòu)買法相比,有以下四方面差異:(1)合并資產(chǎn)、負(fù)債公允價(jià)值的分配,主要表現(xiàn)在折價(jià)購(gòu)買(bargain purchase)情況下,購(gòu)并法以被合并方資產(chǎn)在合并日的公允價(jià)值為基礎(chǔ),確認(rèn)合并利得,而購(gòu)買法堅(jiān)持成本原則,降低被合并方長(zhǎng)期資產(chǎn)的公允價(jià)值,只有有關(guān)資產(chǎn)價(jià)值減到零時(shí),才可能確認(rèn)利得。(2)合并直接成本,在購(gòu)并法下直接費(fèi)用化,而購(gòu)買法將其計(jì)入合并成本。(3)或有對(duì)價(jià),購(gòu)并法下,按其公允價(jià)值計(jì)入合并對(duì)價(jià),購(gòu)買法不計(jì)入合并對(duì)價(jià)而進(jìn)行后續(xù)調(diào)整。(4)合并中取得的正在進(jìn)行的研發(fā)項(xiàng)目(IPR&D),購(gòu)并法下資本化,而購(gòu)買法將其費(fèi)用化。整體來(lái)看,購(gòu)并法更符合商業(yè)原則,因此成為美國(guó)現(xiàn)行準(zhǔn)則中唯一保留的方法。

(三)合并財(cái)務(wù)報(bào)表理論

合并財(cái)務(wù)報(bào)表理論是指人們對(duì)合并財(cái)務(wù)報(bào)表的理性認(rèn)識(shí)和判斷,即如何看待由母公司和子公司(包括全資子公司和非全資子公司)所組成企業(yè)集團(tuán)(合并主體)及其內(nèi)部聯(lián)系。目前主要有所有權(quán)理論、經(jīng)濟(jì)實(shí)體理論和母公司理論三種。

1.所有權(quán)理論

所有權(quán)理論也稱業(yè)主理論,它是一種著眼于母公司在子公司所持有的所有權(quán)的合并理論。依據(jù)這一理論,編制合并財(cái)務(wù)報(bào)表時(shí),對(duì)于子公司的資產(chǎn)與負(fù)債,只按母公司所持有股權(quán)的份額計(jì)入合并資產(chǎn)負(fù)債表;對(duì)于子公司的收入、費(fèi)用與利潤(rùn),也只按母公司持有股權(quán)的份額計(jì)入合并利潤(rùn)表。該理論強(qiáng)調(diào)形式的所有權(quán)比例,本質(zhì)上是比例合并,能夠統(tǒng)一對(duì)被投資單位從“重大影響”到“控制”不同影響程度的標(biāo)準(zhǔn),然而忽略了合并中“控制”實(shí)質(zhì)及其受托責(zé)任(accountability)擴(kuò)展帶來(lái)的杠桿效應(yīng),因此,該理論隨著對(duì)“共同控制”的被投資單位轉(zhuǎn)用“權(quán)益法”而停用。因此,目前合并財(cái)務(wù)報(bào)表主要采用以下兩種理論。

2.經(jīng)濟(jì)實(shí)體理論

實(shí)體理論是一種站在由母公司及其子公司組成的統(tǒng)一實(shí)體的角度,來(lái)看待母子公司間的控股合并關(guān)系的合并理論。它強(qiáng)調(diào)單一管理機(jī)構(gòu)對(duì)一個(gè)經(jīng)濟(jì)實(shí)體的控制。依據(jù)這一理論,編制合并財(cái)務(wù)報(bào)表的目的在于,提供由不同法律實(shí)體組成的企業(yè)集團(tuán)作為一個(gè)統(tǒng)一的合并主體進(jìn)行經(jīng)營(yíng)的信息展示。因此,母公司及其子公司的資產(chǎn)、負(fù)債、收入與費(fèi)用,也就是合并主體的資產(chǎn)、負(fù)債、收入與費(fèi)用。依據(jù)實(shí)體理論編制合并財(cái)務(wù)報(bào)表時(shí),如果母公司未能持有子公司100%的股權(quán),則要將子公司凈資產(chǎn)(資產(chǎn)減負(fù)債后的凈額)區(qū)分為控股權(quán)益與少數(shù)股權(quán)。盡管少數(shù)股權(quán)只與它們持有股份的子公司有關(guān),但在依據(jù)實(shí)體理論編制合并財(cái)務(wù)報(bào)表時(shí),少數(shù)股權(quán)與控股權(quán)益一樣,也屬于合并主體的所有者權(quán)益的一部分。合并利潤(rùn)表上的合并凈利潤(rùn)中,包括子公司非控制性股東所持有的子公司凈利潤(rùn)的份額。

3.母公司理論

母公司理論是一種站在母公司股東的角度,來(lái)看待母公司與其子公司之間的控股合并關(guān)系的合并理論。這種理論強(qiáng)調(diào)母公司股東的利益,它不將子公司當(dāng)作獨(dú)立的法人看待,而是將其視為母公司的附屬機(jī)構(gòu)。依據(jù)這一理論編制的合并財(cái)務(wù)報(bào)表,不僅要反映母公司股東在母公司本身的利益,而且要反映它們?cè)谀腹舅鶎僮庸镜膬糍Y產(chǎn)中的利益。當(dāng)母公司并不擁有子公司100%的股權(quán)時(shí),要將子公司的非控制性股東視為集團(tuán)外的利益群體,將這部分股東所持有的權(quán)益(少數(shù)股權(quán))視為整個(gè)集團(tuán)的負(fù)債。依據(jù)母公司理論編制合并財(cái)務(wù)報(bào)表,實(shí)際上是在母公司個(gè)別財(cái)務(wù)報(bào)表的基礎(chǔ)上擴(kuò)大其編制范圍:合并資產(chǎn)負(fù)債表實(shí)際上是在母公司個(gè)別資產(chǎn)負(fù)債表的基礎(chǔ)上,用所有子公司的資產(chǎn)、負(fù)債來(lái)代替母公司個(gè)別資產(chǎn)負(fù)債表上的“長(zhǎng)期股權(quán)投資——對(duì)子公司股權(quán)投資”項(xiàng)目,合并主體的所有者權(quán)益只反映母公司的所有者權(quán)益,而不包括子公司的所有者權(quán)益;合并利潤(rùn)表實(shí)際上是在母公司個(gè)別利潤(rùn)表的基礎(chǔ)上,用子公司的各種收入、費(fèi)用項(xiàng)目代替母公司個(gè)別利潤(rùn)表上的“投資收益——對(duì)子公司投資收益”項(xiàng)目。合并凈利潤(rùn)中不包括子公司非控制性股東所持有的子公司凈利潤(rùn)的份額,而將其視為企業(yè)集團(tuán)的一項(xiàng)費(fèi)用。

就經(jīng)濟(jì)實(shí)體理論與母公司理論而言,其在形式上,無(wú)論母公司擁有子公司所有權(quán)比例多少,都將子公司百分之百的資產(chǎn)、負(fù)債或收入、費(fèi)用逐項(xiàng)并入母公司財(cái)務(wù)報(bào)表。但是由于實(shí)質(zhì)上看問(wèn)題的角度差異,兩種理論在對(duì)“非控制性股東”上存在重要差異,經(jīng)濟(jì)實(shí)體理論真正將集團(tuán)作為單一會(huì)計(jì)主體,集團(tuán)權(quán)益及收益在“非控制性股東”與“控股股東”(母公司)之間分配;而母公司理論將“非控制性股東”視作集團(tuán)的外部債權(quán)人,因此,子公司實(shí)現(xiàn)的利潤(rùn)歸屬于“非控制性股東”的部分成為集團(tuán)的費(fèi)用,由此可見(jiàn),該理論在邏輯上與合并理念相悖,即將本質(zhì)是所有者的“非控制性股東”排除在外,并且形式上,其將合并財(cái)務(wù)報(bào)表作為母公司個(gè)別財(cái)務(wù)報(bào)表拓展的做法,降低了合并報(bào)表的有用性。由此,合并財(cái)務(wù)報(bào)表編制主要依據(jù)經(jīng)濟(jì)實(shí)體理論,實(shí)務(wù)中會(huì)因現(xiàn)實(shí)經(jīng)濟(jì)環(huán)境有所變通。

(四)三種合并方法的比較:基于實(shí)例

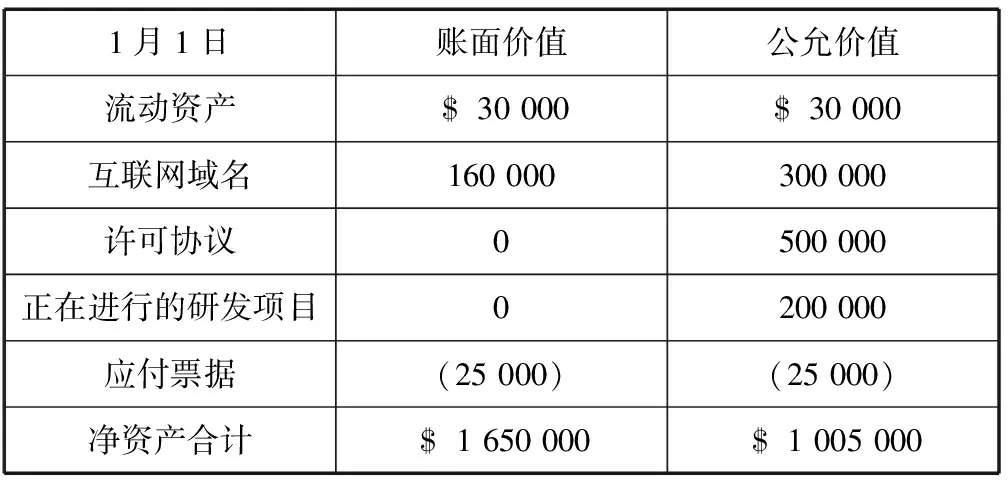

為比較上述三種合并會(huì)計(jì)處理方法,現(xiàn)舉例進(jìn)行說(shuō)明。A公司于2013年1月1日,發(fā)行股票10 000股(面值$1/股,公允價(jià)值$120/股)對(duì)B公司進(jìn)行合并,支付法律及會(huì)計(jì)服務(wù)費(fèi)$25 000。同時(shí),A公司同意在B公司完成規(guī)定利潤(rùn)目標(biāo)時(shí),額外支付或有對(duì)價(jià),其公允價(jià)值為$150 000。表1是合并日B公司凈資產(chǎn)的賬面價(jià)值與公允價(jià)值。

表1 合并日B公司凈資產(chǎn)賬面價(jià)值與公允價(jià)值

按照上述三種方法,合并日A公司編制的合并財(cái)務(wù)報(bào)表的主要項(xiàng)目如表2所示。

表2 三種方法合并報(bào)表數(shù)據(jù)比較

由表2可以看出:(1)購(gòu)買法與購(gòu)并法都是按公允價(jià)值合并被合并方的資產(chǎn)與負(fù)債,而權(quán)益結(jié)合法是按賬面價(jià)值合并,結(jié)果是,盡管合并交易金額為$1 350 000,而權(quán)益結(jié)合法反映的只有$165 000凈資產(chǎn)交易。隨之而來(lái)的是,權(quán)益結(jié)合法反映較低的折舊與攤銷費(fèi)用,因此會(huì)有較高的未來(lái)利潤(rùn),進(jìn)而嚴(yán)重夸大凈資產(chǎn)收益率等財(cái)務(wù)比率。(2)購(gòu)并法將或有對(duì)價(jià)公允價(jià)值計(jì)入合并成本,而該成本遠(yuǎn)遠(yuǎn)大于服務(wù)費(fèi)用等直接合并成本,使得該法下的商譽(yù)大于購(gòu)買法下的商譽(yù)。(3)購(gòu)并法中公允價(jià)值的一致運(yùn)用,體現(xiàn)了準(zhǔn)則制定機(jī)構(gòu)加大對(duì)合并后集團(tuán)受托責(zé)任的要求。

三、對(duì)我國(guó)企業(yè)合并處理的啟示

(一)我國(guó)合并會(huì)計(jì)與美國(guó)的比較

從我國(guó)現(xiàn)行準(zhǔn)則來(lái)看,對(duì)合并會(huì)計(jì)采用“二元制”:非同一控制下的企業(yè)合并采用購(gòu)買法,而對(duì)同一控制下的企業(yè)合并則采用權(quán)益結(jié)合法。這意味著,被美國(guó)從限制到禁止的“權(quán)益結(jié)合法”我國(guó)仍在使用,而其適用條件與美國(guó)原來(lái)運(yùn)用時(shí)的合并交易實(shí)質(zhì)也相去甚遠(yuǎn),其僅強(qiáng)調(diào)“同一控制”的形式,而非“換股合并”的實(shí)質(zhì),這與會(huì)計(jì)信息質(zhì)量要求的“實(shí)質(zhì)重于形式”不符。從購(gòu)買法的運(yùn)用來(lái)看,與美國(guó)做法保持同步,表現(xiàn)在:(1)理論上,由原來(lái)的母公司理論轉(zhuǎn)向基本依據(jù)經(jīng)濟(jì)實(shí)體理論;(2)事務(wù)上,2006年《企業(yè)合并》準(zhǔn)則照搬美國(guó)SFAS141中的購(gòu)買法,隨后在美國(guó)修訂“企業(yè)合并”準(zhǔn)則后,我國(guó)財(cái)政部在2010年以《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第4號(hào)》的形式將原方法完善成購(gòu)并法。同時(shí),我們應(yīng)該看到在購(gòu)買法的運(yùn)用中,我國(guó)與美國(guó)的主要差異在于:商譽(yù)的確認(rèn)上,即我國(guó)僅確認(rèn)母公司的商譽(yù),而美國(guó)準(zhǔn)則確認(rèn)全部商譽(yù)。這一差異源于對(duì)“非控制性股東權(quán)益”的計(jì)量法不同,美國(guó)運(yùn)用公允價(jià)值計(jì)量,由此會(huì)產(chǎn)生歸屬于“非控制性股東”的商譽(yù),并且由于控制權(quán)溢價(jià)的存在,控股股東與非控制性股東分配的商譽(yù)不成比例;而我國(guó)現(xiàn)行準(zhǔn)則對(duì)“非控制性股東”按其享有的被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額計(jì)量,這就不會(huì)對(duì)其分配商譽(yù),而在商譽(yù)減值測(cè)試中會(huì)用忽略控制權(quán)溢價(jià)的方法倒推歸屬于非控制性股東的商譽(yù)。

(二)對(duì)我國(guó)的啟示

作為資本市場(chǎng)發(fā)達(dá)的美國(guó),其合并會(huì)計(jì)處理方法的演進(jìn),可為我們提供以下啟示。

1.會(huì)計(jì)的反應(yīng)性本質(zhì)

為實(shí)現(xiàn)財(cái)務(wù)會(huì)計(jì)如實(shí)反映交易或事項(xiàng)的目標(biāo),會(huì)計(jì)處理方法適應(yīng)經(jīng)濟(jì)環(huán)境的變化而變化。企業(yè)合并會(huì)計(jì)處理方法的變遷,很好地體現(xiàn)了這一點(diǎn)。為反映最初有關(guān)聯(lián)企業(yè)之間合并的權(quán)益交換實(shí)質(zhì),權(quán)益結(jié)合法得以廣泛使用。后來(lái),隨著企業(yè)合并本質(zhì)轉(zhuǎn)向無(wú)關(guān)聯(lián)企業(yè)之間立足市場(chǎng)的戰(zhàn)略合并,合并會(huì)計(jì)方法亦從獨(dú)立交易主體出發(fā),選擇公允價(jià)值作為計(jì)價(jià)基礎(chǔ),從購(gòu)買法的不完全堅(jiān)持最終到完全堅(jiān)持的購(gòu)并法。合并形式及實(shí)質(zhì)的變遷是推動(dòng)合并會(huì)計(jì)方法發(fā)展的動(dòng)力,而秉持的理念是其方法的支撐,比如,絕對(duì)控制的全部合并摒棄了比例合并法,再如,從“成本”到“公允價(jià)值”體現(xiàn)了對(duì)合并重要性的認(rèn)識(shí),觸發(fā)“新起點(diǎn)”(fresh-start)計(jì)量,而取得控制權(quán)之后的股權(quán)處置與取得均視作權(quán)益交易(equity transaction),而不會(huì)引起重新計(jì)量。

2.會(huì)計(jì)合并方法的經(jīng)濟(jì)后果

經(jīng)濟(jì)后果是選擇會(huì)計(jì)方法時(shí)的重要考慮因素,這被允許對(duì)權(quán)益結(jié)合法與購(gòu)買法做出選擇的期間現(xiàn)象證明。包括管理層報(bào)酬在內(nèi)的很多契約以報(bào)告的凈利潤(rùn)為基礎(chǔ),能增厚業(yè)績(jī)的權(quán)益結(jié)合法得到青睞,甚至不惜構(gòu)造條件將應(yīng)采用購(gòu)買法的合并偽裝成權(quán)益結(jié)合法,備選方法的存在,為管理層提供了操縱空間。而我國(guó)權(quán)益結(jié)合法運(yùn)用于同一控制下的企業(yè)合并中,無(wú)疑為人為控制業(yè)績(jī)提供便利,這應(yīng)作為監(jiān)管的重點(diǎn)。

3.對(duì)我國(guó)企業(yè)合并會(huì)計(jì)處理的改進(jìn)建議

我國(guó)現(xiàn)行企業(yè)準(zhǔn)則對(duì)企業(yè)合并會(huì)計(jì)處理的“兩元格局”是我國(guó)國(guó)情的反映。然而,我們應(yīng)注意到,在企業(yè)合并準(zhǔn)則執(zhí)行過(guò)程中,存在構(gòu)造同一控制條件,以運(yùn)用權(quán)益結(jié)合法的情形,這已被美國(guó)的歷史證明,兩種方法的并存難以避免主觀選擇。為此,應(yīng)發(fā)布準(zhǔn)則指南嚴(yán)格限定權(quán)益結(jié)合法的使用,并將監(jiān)管期間拓展至合并前后若干期間,以有效識(shí)別偽裝行為。需要指出的是,我國(guó)現(xiàn)行的購(gòu)買法與購(gòu)并法還存在上述差異,并且對(duì)購(gòu)并法中公允價(jià)值的確定也頗有微詞,這是我國(guó)今后企業(yè)合并會(huì)計(jì)完善的方向。

多種動(dòng)因引發(fā)企業(yè)合并,不同的合并會(huì)計(jì)處理方法會(huì)帶來(lái)不同的經(jīng)濟(jì)后果,由此,影響資源配置效率,而有的企業(yè)為采用特定的會(huì)計(jì)處理方法,不惜運(yùn)用結(jié)構(gòu)化交易,形成規(guī)則驅(qū)動(dòng)性交易,這會(huì)帶來(lái)巨大的成本。因此,準(zhǔn)則的制定、完善應(yīng)慎之又慎。

參考文獻(xiàn):

[1]黃世忠,陳箭深,張象至,王肖健.企業(yè)合并會(huì)計(jì)的經(jīng)濟(jì)后果分析[J].會(huì)計(jì)研究,2004,(8):42-46.

[2]Hoyle, Schaefer, Doupnik. Advanced accounting[M].McGRaw-Hill International Edition, 2011.

猜你喜歡

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56